Artículo Científico

USO DE INFORMACIÓN PRIVILEGIADA Y RETORNOS ANORMALES: CASOS EN CHILE

INSIDER TRADING AND ABNORMAL RETURNS: CASES IN CHILE

Edinson Cornejo-Saavedra ecornejo@ubiobio.cl

Luis Améstica-Rivas lamestica@ubiobio.cl

Edinson Cornejo-Saavedra ecornejo@ubiobio.cl

Luis Améstica-Rivas lamestica@ubiobio.cl

USO DE INFORMACIÓN PRIVILEGIADA Y RETORNOS ANORMALES: CASOS EN CHILE

Ciencias Administrativas, núm. 19, pp. 1-19, 2022

Universidad Nacional de La Plata

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 28 Julio 2020

Aprobación: 20 Enero 2021

Abstract: El uso de información privilegiada puede minar la confianza en el mercado. Esta práctica puede generar ganancias anormales para los insiders, en perjuicio de los inversores externos. Este estudio analiza el comportamiento de los retornos accionarios de cinco empresas chilenas involucradas en uso de información privilegiada entre 2004 y 2014. Estos casos se relacionan con información sobre negocios de la empresa, publicación de Estados Financieros, acuerdos de fusión y adquisición de empresas. Mediante un estudio de eventos se calculan los retornos anormales antes y después de los anuncios que las empresas realizan a la Comisión para el Mercado Financiero. Se observan retornos anormales positivos y significativos en los días previos al anuncio en cuatro de los cinco casos. Además, el retorno anormal promedio diario es de 6,85% entre el día previo y el día del anuncio, y es estadísticamente significativo. Lo anterior muestra los beneficios que la filtración de información privada podría generar.

Keywords: insider trading, event study, abnormal event, emerging market.

Abstract: Insider trading can undermine confidence in the market. This practice can generate abnormal profits for insiders, to the detriment of outside investors. This study analyses the behaviour of the stock returns of five Chilean companies involved in insider trading between 2004 and 2014. These cases are related to information about the company's businesses, the publication of the financial statements, merger agreements, and firm acquisitions. By studying the events, abnormal returns are calculated before and after the announcements made by the companies to the Comisión para el Mercado Financiero. Positive and significant abnormal returns are observed in the days prior to the announcement in four of the five analysed cases. In addition, the average daily abnormal return is 6.85% between the day before and the day of the announcement, which is statistically significant. The above shows the benefits that the leak of private information could generate.

Keywords: insider trading, event study, abnormal event, emerging market.

Palabras clave: información privilegiada, estudio de eventos, evento anormal, mercado emergente

Introducción

En Chile hay evidencia anecdótica sobre uso de información privilegiada en el mercado bursátil por parte de algunos inversionistas o grupos de inversores. El uso de información privilegiada o insider trading se refiere a una situación en que un individuo se encuentra al interior de una organización (insider) y tiene acceso a información relevante y no pública, y se sirve de dicha información para realizar una transacción comercial (trading).

La prensa financiera ilustra lo que ocurre en Chile. Por ejemplo, Miguel Medell, director para Latinoamérica de la consultora Omega IGF, refiriéndose a las prácticas y regulaciones de las transacciones de acciones en Chile, señala que “la percepción es bastante mala dentro de los pasillos de los mercados bursátiles desarrollados…, hay mucha información confidencial y los volúmenes que se transan son muy pequeños” (Torrealba, 2018, p. 44). Diego Pardow, abogado del bufete Ferrada-Nehme, menciona que “en Estados Unidos, por ejemplo, hay mucha precaución para evitar el uso de información privilegiada… Pero en Chile no existe ese temor, ni de la sanción que les pueda caer” (Torrealba, 2018, p. 45). Además, Ximena Chong, jefa de la Fiscalía de Alta Complejidad, opina que “Chile todavía constituye mercados muy pequeños y muy acotados, donde los actores son los mismos, se conocen, mantienen vínculos entre ellos y por lo tanto resultan ser terrenos fértiles para que se transfiera información” (Torrealba, 2018, p. 46). Por otra parte, en los últimos años Chile perdió posiciones en el ranking Doing Business (World Bank Group, 2017, 2019) en relación con el ítem de protección al inversionista minoritario: en el año 2017 el ranking de Chile fue 32 (entre 190 economías); y en el año 2019 fue 64, por debajo de otros países de la región como Argentina (ranking 57), Brasil (48), Colombia (15) y Perú (51).

Lo anterior no dice que en Chile hay uso de información privilegiada en las transacciones bursátiles. Pero el hecho de que exista esta percepción es extraño y necesita ser investigado. Este estudio aborda los retornos de las transacciones bursátiles cuando hay uso de información privilegiada. El objetivo de esta investigación es analizar el comportamiento de los retornos de las acciones de cinco empresas chilenas involucradas en la infracción a la Ley de Mercado de Valores y multadas por uso de información privilegiada entre los años 2004 y 2014, como un estudio de casos. La empresa Schwager Energy S.A. es un caso de difusión pública de información tendenciosa sobre los negocios de la empresa y uso de información privilegiada. LAN Airlines S.A. se relaciona con el incumplimiento del “deber de abstención” (dos Directores compraron acciones de LAN después de la reunión de Directorio que aprobó los Estados Financieros trimestrales de la empresa, pero antes de su publicación). D&S S.A. y Falabella S.A.C.I. son un caso de incumplimiento del deber de reserva y uso de información privilegiada, relacionado con un acuerdo de fusión entre dos grandes firmas del sector retail. Finalmente, CFR Pharmaceuticals S.A. es un caso de uso de información privilegiada en el contexto de una adquisición.

Estos casos no son los únicos que ocurrieron en el país durante ese período, pero ellos fueron elegidos para este estudio porque cumplen con dos características: tuvieron una amplia cobertura por parte de la prensa y un impacto en la opinión pública; y la información sobre estos casos está disponible desde distintas fuentes para su análisis.

Cabe señalar que, si bien el uso de información privilegiada es un tema tratado en la literatura financiera, la mayor parte de los estudios se enfocan en Estados Unidos. El uso de información privilegiada en Latinoamérica es un tema menos estudiado. Al respecto, desde la perspectiva legal, Gonzalo García Palominos (2013, 2015), Antonio Bascuñán Rodríguez (2017) y María Fernanda Vásquez Palma (2010a, 2010b) estudian el uso de información privilegiada en Chile; y Jorge Torrado Angarita (2008) lo estudia en Colombia. También en Chile, Luis Améstica-Rivas et al. (2017) sugieren una filtración de información privada en los anuncios de adquisiciones. En Brasil, Orleans Silva Martins et al. (2013) y Luis Girão et al. (2014) estudian la negociación con información privilegiada. El presente estudio contribuye a la literatura de los mercados emergentes. Además, la novedad de este estudio es el análisis de cinco casos de uso de información privilegiada que, a diferencia del análisis de grandes muestras y en general, permite observar las características de la operación (información sobre los negocios de la empresa, la publicación de los Estados Financieros, y acuerdos de fusión y adquisición) y examinar su efecto sobre el retorno de la acción.

Formulación del Problema y Revisión Bibliográfica

El problema con el uso de información privilegiada es que afecta de manera negativa la eficiencia, la competitividad y la transparencia de un mercado bursátil, ya que es una actividad que se presume injusta y que, además, implica un incumplimiento del deber fiduciario por parte de aquellos que usan información privilegiada. En el contexto del uso de información privilegiada en mercados emergentes, y a partir del análisis de los casos que aborda este estudio, se busca responder las siguientes preguntas de investigación: ¿cómo se comportan los retornos de las acciones en los días previos a los hechos o anuncios?; y ¿hay beneficios extraordinarios para los insiders que usan información privilegiada? Para responder a estas preguntas se examina la reacción de los precios de las acciones a los anuncios realizados por las empresas. Dicha reacción se mide por medio del cálculo de los retornos anormales sobre un período de días alrededor de la fecha del anuncio o del evento en cuestión. Esta metodología ha sido usada en estudios previos, por ejemplo, en Man-Yin Cheuk et al. (2006) y Anup Agrawal y Tommy Cooper (2015).

Se debe tener presente que la existencia de retornos anormales también se asocia con otros eventos, por ejemplo, con el primer día de una oferta pública inicial de acciones (Ritter y Welch, 2002), la intervención de organismos reguladores en el contexto de la combinación de negocios (Aktas et al., 2004), mejoras en el rating de crédito (Amin et al., 2020), y con grandes shocks económicos como el causado por las medidas de confinamiento para enfrentar la pandemia del COVID-19 (Pandey y Kumari, 2021).

Uso de Información Privilegiada

En Chile, información privilegiada es cualquier información referida a un emisor de valores (a sus negocios o a los valores emitidos), no divulgada al mercado y cuyo conocimiento puede influir en la cotización de los valores emitidos, por ejemplo, de las acciones (Ley 18.045, 2014, art. 164). También es la información “que se posee sobre decisiones de adquisición, enajenación y aceptación o rechazo de ofertas específicas de un inversionista institucional en el mercado de valores” (Ley 18.045, 2014, art. 164).

En relación con el uso de información privilegiada o insider trading:

Se entiende, en sentido estricto, la operación en el mercado de valores (trading/dealing) que hace aquél que posee información privilegiada en razón de una calidad personal especial (insider). En sentido amplio, el trading/dealing cubre no sólo la operación en el mercado de valores realizada en posesión o uso de información privilegiada, sino la revelación de la información privilegiada y la recomendación de operar; a partir del año 2014, en el derecho común europeo también quedan cubiertas por el concepto la operación realizada por el destinatario de la recomendación, la revelación de la recomendación y la cancelación o modificación de órdenes de operar. Asimismo, en sentido amplio el insider abarca no sólo al que tiene una calidad personal especial, sino a todo poseedor de información privilegiada. (Bascuñán Rodríguez, 2017, p. 934)

De acuerdo con Hayne Leland (1992), el Congreso de los Estados Unidos decidió en 1934 que el uso de información privilegiada no era bueno para los mercados financieros, y desde entonces esta materia es regulada por la Securities and Exchange Commission (SEC). La Securities Exchange Act de 1934 justifica la regulación del insider trading en la presunción de que tal actividad es injusta para los inversionistas ajenos a la organización. La línea entre qué información es justa y qué información es injusta ha sido objeto de considerables argumentos legales. Por lo anterior, hay casos estadounidenses de insider trading que enfatizan el incumplimiento del deber fiduciario por parte de los empleados que usan información privilegiada, en lugar de la injusticia (Leland, 1992).

Con respecto a los efectos del uso de información privilegiada sobre los mercados, Sugato Chakravarty y John McConnell (1999) señalan que el principal argumento contra el uso de información privilegiada es que opera en perjuicio de los inversionistas externos, quienes luego saldrían del mercado y se llevarían su capital, mientras que el argumento a favor de permitir el uso de información privilegiada se refiere a que conduce a precios más informativos. Bascuñán Rodríguez (2017) señala que se distinguen dos enfoques acerca del insider trading: 1) el macro-enfoque, del derecho europeo, que lo considera un atentado a la integridad y eficiencia del mercado de valores; y 2) el micro-enfoque, de la jurisprudencia estadounidense, que lo concibe como un atentado contra un interés individual correspondiente a una expectativa fiduciaria.

Evidencia Empírica

Con respecto al uso de información privilegiada y su legislación, Utpal Bhattacharya y Hazem Daouk (2002) argumentan que la existencia y la aplicación de leyes que regulan el uso de información privilegiada en los mercados bursátiles es un fenómeno de los años noventa. Los autores encuentran que, de los 103 países que tienen mercados bursátiles, en 87 de ellos existen leyes de información privilegiada, pero estas se aplican solo en 38 países. Antes de 1990, 34 países tenían leyes de insider trading, pero estas fueron aplicadas solo en 9 de ellos (en Chile, el Título XXI de la Ley de Mercado de Valores, “De la información privilegiada”, es introducido en 1994 con la Ley N° 19.301). Estos autores argumentan que el coste de capital en un país no cambia después de la introducción de leyes de insider trading, pero disminuye significativamente después del primer juicio. En otro estudio, Nuno Fernandes y Miguel A. Ferreira (2009) investigan la relación entre la aplicación por primera vez de leyes de insider trading y la información de los precios accionarios, y usan datos de 48 países durante el período 1980-2003. Los autores concluyen que la aplicación de leyes de insider trading mejora la capacidad informativa de los precios, pero este aumento se concentra en los mercados desarrollados. La aplicación de estas leyes no logra mejorar la capacidad informativa de los precios en los países con instituciones jurídicas deficientes.

En relación con la evidencia empírica sobre uso de información privilegiada, Arthur J. Keown y John M. Pinkerton (1981) proporcionan evidencia para EE.UU. acerca del retorno excesivo ganado por los inversores en empresas adquiridas previo al primer anuncio público de fusión. Este estudio muestra que la filtración de información privilegiada era un problema generalizado que ocurría a un nivel significativo hasta 12 días antes del primer anuncio público de una fusión. Más tarde, Bhanu Balasubramnian et al. (2016) examinan el efecto de los cambios regulatorios ⎯de la SEC estadounidense en el año 2000⎯ sobre la filtración de información privada antes de los anuncios de fusiones. Balasubramnian et al. encuentran que el volumen de transacciones anormales, debido a diferencias en la calidad de la información, se reduce después de la regulación. Esto indica una menor filtración de información después de la nueva regulación. Los autores también encuentran un mayor retorno de los anuncios posteriores a la regulación. Lo anterior muestra que los anuncios de fusiones fueron una gran sorpresa para el mercado, debido a la disminución de la filtración de información privada después de los cambios regulatorios.

En Chile, Améstica-Rivas et al. (2017) analizan una muestra de 61 anuncios de fusiones y adquisiciones realizados por firmas chilenas entre los años 2010 y 2014. En las adquisiciones, los autores encuentran un retorno anormal promedio positivo y significativo en el día previo al anuncio (entre 0,60% y 0,89%), y un retorno anormal promedio acumulado positivo y significativo en los seis días previos al anuncio (entre 2,30% y 2,48%). Esto revelaría una filtración de información privada y un problema de insider. En las fusiones, los resultados no son concluyentes.

Por otra parte, J. Carr Bettis et al. (2000) analizan las políticas y procedimientos establecidos por las firmas estadounidenses para regular las transacciones de acciones que realizan sus propios empleados. Más del 92% de las empresas tiene políticas de restricción de transacciones de insiders, y el 78% tiene períodos explícitos de exclusión o blackout durante los cuales la firma prohíbe a sus empleados transar acciones de la empresa. Los autores argumentan que los períodos de blackout exitosos detienen las transacciones de los insiders.

En cuanto a la divulgación de noticias falsas por parte de insiders, Saif Ullah et al. (2014) señalan que hay dos tipos de manipulaciones del precio accionario: 1) insider trading, que involucra información privada que es verdadera; y 2) la difusión pública de información fraudulenta. Los autores encuentran que la información falsa genera retornos y volúmenes de transacción anormales, aún después de ser denegada por una fuente creíble como la SEC. Ullah et al. también encuentran que los efectos de la información falsa sobre los retornos y el volumen pueden ser persistentes por al menos dos semanas, y muestran que los perpetradores de los ataques con noticias falsas pueden obtener potencialmente grandes beneficios a partir de este tipo de manipulaciones del mercado.

Hipótesis

Con base en lo anterior, si en los casos que se analizan hay uso de información privilegiada, se espera encontrar retornos anormales positivos en el o los días previos a los anuncios (la emisión de hechos esenciales). En consecuencia, se plantea la siguiente hipótesis nula (H0):

-

H0: No existen retornos anormales positivos y significativos en el o en los días previos a los anuncios.

Metodología

Datos

El análisis utiliza precios de cierre diarios de las acciones de las empresas Schwager Energy S.A., LAN Airlines S.A., D&S S.A., Falabella S.A.C.I. y CFR Pharmaceuticals S.A. También usa valores de cierre diarios del Índice General de Precios de Acciones (IGPA) de la Bolsa de Comercio de Santiago de Chile (BCS).

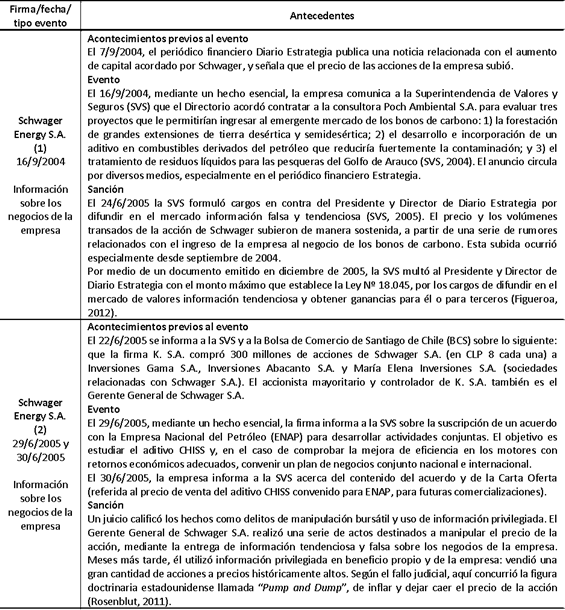

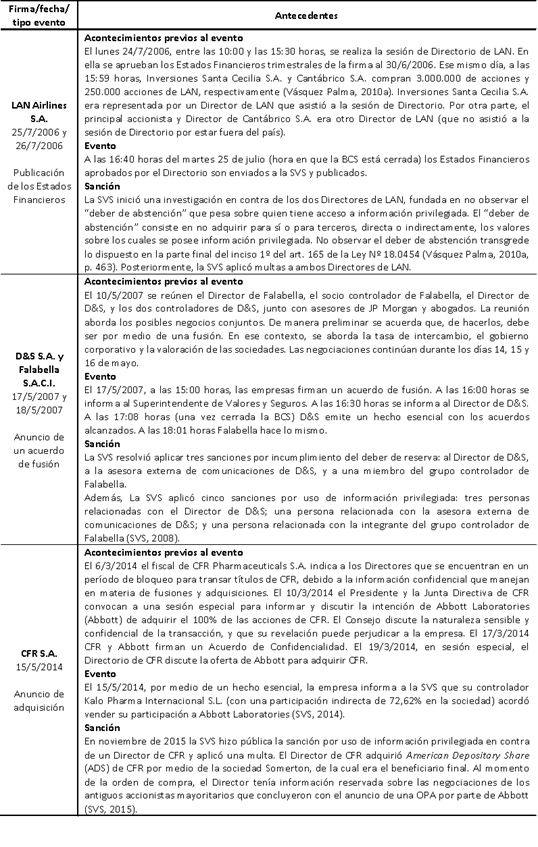

La Tabla 1 describe los eventos relacionados con las cinco empresas chilenas que estuvieron involucradas en casos de uso de información privilegiada entre los años 2004 y 2014 (en el caso de Schwager Energy S.A. se estudian dos eventos).

Nota. Elaboración propia, a partir de los hechos esenciales publicados por la Comisión para el Mercado Financiero de Chile (ex Superintendencia de Valores y Seguros), Figueroa (2012), Rosenblut (2011) y Vásquez Palma (2010a).

Estudio de Eventos

Una forma de analizar el uso de información privilegiada es mediante un estudio de eventos. La utilidad de este tipo de estudio está en que, dada la racionalidad del mercado, los efectos de un evento se reflejan inmediatamente en los precios de los títulos (MacKinlay, 1997). Según MacKinlay (1997), se puede construir una medida del efecto económico de un evento utilizando los precios observados durante un período de tiempo relativamente breve. Dicho período se define como el tiempo que transcurre para buscar una reacción del precio promedio a la noticias recibidas por los inversionistas (García Rendón, 2009).

Retorno Anormal

Para calcular el retorno anormal o residuo (Brown y Warner, 1980) se identifica el día del evento (día t=0). Además, se define un período de 81 días: 40 días antes del evento, más el día del evento, más 40 días después de este (Weston et al., 2000). Este intervalo de tiempo constituye el período del evento.

En este estudio el evento es un anuncio realizado por una empresa mediante la comunicación de un hecho esencial1 a la Comisión para el Mercado Financiero de Chile (CMF). Se supone que el período del evento de [-40;+40] días contiene información suficiente para analizar el efecto del anuncio sobre los retornos de las acciones. El retorno anormal para una acción i en el día t del período del evento (rit) se calcula como la diferencia entre el retorno observado (Rit) y el retorno esperado para la acción en ausencia del evento (), según el modelo (1).

(1)

(1)El retorno esperado para la acción i () se calcula para cada día t del período del evento, suponiendo condiciones normales o la ausencia del evento que se estudia. Para calcular se utilizan tres métodos, con el propósito de dar robustez a los resultados: 1) retorno ajustado medio; 2) modelo de mercado; y 3) retorno ajustado de mercado.

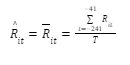

El método del retorno ajustado medio calcula a partir del retorno medio diario de la acción () sobre un período sin evento. Dicho período está compuesto por los 200 días previos al período del evento. El retorno medio diario se calcula mediante el modelo (2).

(2)

(2)En el modelo (2), Rit es el retorno observado de la acción i en el día t de un período sin evento de T=200 días, desde el día t=-241 hasta el día t=-41 antes del evento (Weston et al., 2000).

El modelo de mercado realiza una regresión lineal entre los retornos observados de una acción i (Rit) y los retornos observados de un índice bursátil representativo del mercado (RMt), según el modelo (3):

(3)

(3)RMt es el retorno observado del Índice General de Precios de Acciones (IGPA) de la Bolsa de Comercio de Santiago de Chile en el día t del período sin evento. Mediante el modelo (3) se calculan los valores de los coeficientes y ( y, respectivamente). A continuación, y se utilizan en el modelo (4) para calcular el retorno esperado de la acción i en cada día t del período del evento (), a partir del retorno observado del IGPA en cada día t de ese período (RMt).

(4)

(4)El método del retorno ajustado de mercado es similar al anterior, pero supone que el retorno estimado para la acción i es igual al retorno del mercado en cada día t del período del evento (supone que =0 y que =1), tal como lo indica el modelo (5).

(5)

(5)Retorno Anormal Promedio y Retorno Anormal Promedio Acumulado

El retorno anormal promedio o ARt(Average Residual) se calcula para cada día t del período del evento, por medio del modelo (6). El ARtmide el efecto promedio de los eventos sobre los retornos accionarios de las n empresas de la muestra.

(6)

(6)También se calcula el retorno anormal promedio acumulado o CARτ (Cumulative Average Residual). El CARτ mide el efecto promedio acumulado desde el día t hasta el día τ del período del evento y se calcula de acuerdo con el modelo (7), con τ=1, 2,…, 81 días del período del evento.

(7)

(7)Análisis de Significatividad Estadística

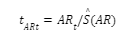

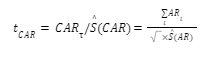

La significatividad estadística de los ARt y CARτse mide por medio de la prueba t-Student. El estadístico t-Student para cada ARtcon T-1 grados de libertad (tARt) se calcula mediante el modelo (8). es la desviación estándar de los retornos anormales promedio del período sin evento.

(8)

(8)El estadístico t-Student para el CARτ (tCARτ) se calcula por medio del modelo (9). es la desviación estándar de los retornos anormales promedio acumulados. Se supone que los retornos de las acciones se distribuyen idéntica e independientemente.

(9)

(9)Análisis Univariado

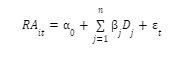

También se realiza un análisis univariado para medir el efecto promedio de los eventos sobre los retornos de las acciones. De acuerdo con Li et al. (2008) se aplica el modelo (10):

(10)

(10)RAites el retorno anormal de la acción i en el día t. RAit es la diferencia entre el retorno de la acción i y el retorno del mercado en el día t (RAit = Rit - RMt), y se calcula para cada uno de los 240 días de transacciones bursátiles alrededor del día del evento (t=1, 2,…, 240 días). El coeficiente α0 mide el retorno anormal promedio diario para los días sin eventos. Djes una variable dummy que es igual a 1 en el(los) día(s) del evento j e igual a 0 en otro caso. El coeficiente βj de cada variable dummyDj representa una estimación del retorno anormal promedio diario relacionado con el evento j (representa el retorno promedio diario incremental al retorno anormal promedio de los días sin evento).

El análisis considera cuatro períodos alrededor del día del evento (t=0): entre el día previo y el día del evento, [-1;0]; entre el día previo y el día posterior al día del evento, [-1;+1]; entre dos días antes y dos días después del evento, [-2;+2]; y entre cinco días antes y cinco días después del evento, [-5;+5].

Resultados

Esta sección presenta el análisis de los retornos anormales (rit) de las cinco empresas chilenas. El caso de Schwager mezcla la difusión pública de información tendenciosa sobre los negocios de la empresa con el uso de información privilegiada. El caso de LAN trata sobre el incumplimiento del “deber de abstención” que pesa sobre quien tiene acceso a información privilegiada. D&S y Falabella son un caso de incumplimiento del deber de reserva y uso de información privilegiada. Finalmente, CFR es un caso de uso de información privilegiada. La hipótesis nula (H0) del estudio plantea que no existen retornos anormales positivos y significativos en el o en los días previos a los anuncios.

Precios de cierre, número de operaciones, cantidad de títulos negociados y volumen de las transacciones realizadas en los cinco días hábiles previos al evento y en el(los) día(s) del evento

Nota. Elaboración propia a partir de datos de Economatica.(1): En el período de Schwager Energy S.A. (2), el lunes 27/06/2005 fue festivo.(2): Los precios de cierre diarios de las acciones están expresados en moneda original (pesos chilenos).(3): Para el caso de Schwager Energy S.A. (1) no se tuvo acceso a la información relacionada con el número de operaciones.Cotizaciones y Volumen de Operaciones

La Tabla 2 muestra datos de las cotizaciones bursátiles que se realizaron en los cinco días hábiles previos al evento y en el(los) día(s) del evento. En el día previo al evento (t=-1), el precio de cierre aumentó entre 1,1% (LAN) y 27,2% (Schwager (2)) en relación con el día anterior (t=-2); el número de operaciones subió entre 119,2% (Falabella) y 218,5% (Schwager (2)); la cantidad de títulos negociados aumentó entre 90,7% (Falabella) y 3.999,0% (LAN); y el volumen de las transacciones también subió, entre 97,8% (Falabella) y 3.995,2% (LAN). En el caso de CFR, los aumentos ocurrieron dos días antes del evento. Estas variaciones podrían indicar alguna anomalía.

Retorno Anormal

La Tabla 3 muestra los rit de los seis casos de estudio. Los ritse calculan por medio de tres métodos: retorno ajustado medio (A); modelo de mercado (B); y retorno ajustado de mercado (C). En Schwager(1) el rijes positivo y significativo, entre 11,39% y 11,80%, en el día previo al anuncio (t=-1). Además, el rit es positivo y estadísticamente significativo (entre 32,67% y 32,81%) en el día t=0, cuando la empresa anuncia la evaluación de tres proyectos para ingresar al emergente mercado de los bonos de carbono.

En Schwager(2) el rijes positivo y significativo, entre 23,42% y 23,86%, en el día t=-1. El rit también es positivo y significativo (entre 22,03% y 22,48%) en el día siguiente al anuncio (t=+1) de la suscripción de un acuerdo con la Empresa Nacional del Petróleo (ENAP) para desarrollar negocios conjuntos.

En el caso de LAN se debe tener presente que la publicación de los Estados Financieros (en el día t=0) se realizó en una hora de la tarde en que la BCS está cerrada. Debido a lo anterior, se espera que el efecto del anuncio sea observable en el día t=+1. En el día t=-1 los resultados no tienen significatividad estadística. En el día t=0 el rites positivo, pero no tiene significatividad estadística. En el día t=+1 el rit es positivo y significativo (entre 4,10% y 4,39%).

En Falabella y D&S, cabe señalar que el acuerdo se informó por la tarde del 17/5/2007, cuando la BCS está cerrada. En Falabella el rijes positivo y significativo, entre 3,49% y 3,71%, en el día t=-1. Luego, el rit es negativo, y significativo según dos de los tres métodos, en los tres días siguientes al anuncio del acuerdo de fusión con D&S. Por otra parte, en la firma que fue absorbida (D&S), el rij es positivo y significativo en el día t=-1 (entre 6,78% y 7,01%) y en el día t=0 (entre 7,86% y 8,15%). En D&S el rittambién es positivo y significativo en el día t=+1, entre 6,73% y 7,17%.

En CFR rij es positivo y significativo cuatro días antes (en t=-4) y dos días antes (en t=-2) del anuncio del acuerdo de venta. También se observa un rit positivo y significativo en el día t=+1 (entre 37,51% y 38%).

Los resultados permiten rechazar la hipótesis nula H0 en los casos de las empresas Schwager(1), Schwager(2), Falabella, D&S y CFR.

![Retornos anormales (rit) para un período de [-4;+4] días en torno al evento](https://revistas.unlp.edu.ar/CADM/article/download/10315/version/8288/11753/45222/511667706010_gt6.png)

Nota. El día t=0 es el día en que las empresas comunican el hecho esencial a la SVS. Los resultados se presentan para una ventana de [-4;+4] días en torno al anuncio, no obstante el análisis se realizó para un período del evento de [-40;+40] días.

El retorno esperado () y, por lo tanto, el retorno anormal (rit) se calculan mediante tres métodos independientes: retorno ajustado medio (A), modelo de mercado (B), y retorno ajustado de mercado (C). El estadístico t de Student para el rit de cada modelo se muestra entre paréntesis. (*) significativo al 90%; (**) significativo al 95%; y (***) significativo al 99% de confianza.

Retorno Anormal Promedio

La tabla 4 muestra el retorno anormal promedio (ARt) para un período de [-4;+4] días en torno al evento. De acuerdo con los tres métodos, el ARt es positivo y significativo en los días previos a los anuncios: en el día t=-4 (entre 2,28% y 2,62%) y en el día t=-1 (entre 7,38% y 7,55%). El ARt también es positivo y significativo en el día t=0 (entre 6,43% y 6,59%) y en el día t=+1 (entre 11,18% y 11,56%).

![Retorno anormal promedio (ARt) para un período de [-4;+4] días en torno al evento y retorno anormal promedio acumulado (CARt)](https://revistas.unlp.edu.ar/CADM/article/download/10315/version/8288/11753/45223/511667706010_gt7.png)

Nota. El día t=0 es el día en que las empresas comunican el hecho esencial a la SVS. Los resultados se presentan para una ventana de [-4;+4] días en torno al anuncio, no obstante el análisis se realizó para un período del evento de [-40;+40] días. El retorno anormal promedio (ARt) y el retorno anormal promedio acumulado (CARt) se calculan mediante tres métodos independientes: retorno ajustado medio (A), modelo de mercado (B), y retorno ajustado de mercado (C). El estadístico t de Student para el ARt y el CARt de cada modelo se muestra entre paréntesis. (*) significativo al 90%; (**) significativo al 95%; y (***) significativo al 99% de confianza.

![Retorno anormal promedio (ARt) para un período de [-4;+4] días en torno al evento](https://revistas.unlp.edu.ar/CADM/article/download/10315/version/8288/11753/45225/511667706010_gt9.png)

La Tabla 4 también muestra que el retorno anormal promedio acumulado (CARt) entre los días t=-4 y t=+4 fluctúa entre 28,18% y 30,28% y es estadísticamente significativo. De acuerdo con esto, un insider que compra acciones en t=-4 (4 días antes del anuncio) y las vende en t=+4 (cuatro días después del anuncio) puede obtener un retorno anormal acumulado que promedia entre 28,18% y 30,28%. La Figura 1 muestra la evolución del ARten un período de [-4;+4] días en torno al evento.

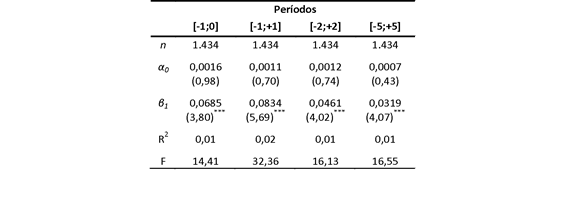

Finalmente, la Tabla 5 presenta los resultados del modelo (10). El retorno anormal promedio diario de los días sin eventos (α0) no tiene significatividad estadística. Por otra parte, el retorno anormal promedio diario relacionado con los eventos (β1) es positivo y significativo a un nivel de confianza del 99%: es 6,85% entre el día previo y el día del evento, [-1;0]; y 8,34% entre el día previo y el día posterior al día del evento, [-1;+1]. β1 también es positivo y significativo en los períodos del evento más amplios, de [-2;+2] y [-5;+5] días en torno al día del evento.

Nota. El modelo se estimó con 1.434 observaciones (n): 239 observaciones diarias para cada uno de los 6 eventos. La variable dependiente es el retorno anormal de la acción i en el día t (RAit); y se calcula como la diferencia entre el retorno de la acción i y el retorno del mercado en el día t (RAit = Rit - RMt), sobre un período de 240 días de transacciones bursátiles alrededor del día del evento (t=1, 2,…, 240). La variable independiente es una variable dummy (Dj) que es igual a 1 en el(los) día(s) del evento j e igual a 0 en otro caso.

El análisis se realiza para cuatro períodos del evento: [-1;0], [-1;+1], [-2;+2] y [-5;+5] días en torno al día del evento (t=0). El estadístico t de Student para cada coeficiente del modelo se muestra entre paréntesis. (*) significativo al 90%; (**) significativo al 95%; y (***) significativo al 99% de confianza.

Conclusiones

Este estudio analiza el comportamiento de los retornos accionarios de cinco empresas chilenas que estuvieron involucradas en casos de infracción a la Ley de Mercado de Valores por uso de información privilegiada entre los años 2004 y 2014: Schwager Energy S.A., LAN Airlines S.A., D&S S.A., Falabella S.A.C.I. y CFR Pharmaceuticals S.A. En cada uno de estos casos la existencia de uso de información privilegiada se probó legalmente y el organismo regulador aplicó multas. Este estudio analiza cómo se comportaron los retornos de las acciones en los días previos a los hechos o anuncios y si hubo beneficios extraordinarios para los insiders, dando por cierto que se usó información privilegiada. En este contexto, el estudio sugiere que hay retornos anormales positivos y significativos en el o los días previos al evento.

En relación con la primera pregunta de investigación, ¿cómo se comportan los retornos de las acciones en los días previos a los hechos o anuncios?, los resultados sugieren la existencia de retornos anormales significativos principalmente en el día previo al evento. En relación con la segunda pregunta, ¿hay beneficios extraordinarios para los insiders que usan información privilegiada?, los retornos anormales son positivos en el o los días previos al evento (excepto en el caso de LAN Airlines), lo que sugiere un retorno por sobre la media del mercado que podría relacionarse con la filtración de información privada. Además, el retorno anormal promedio también es positivo y significativo en los días previos al evento. No obstante, el efecto promedio podría perder relevancia porque el uso de información privilegiada puede ser un asunto más individual que de una muestra de empresas, es decir, puede ser un asunto que se analiza caso a caso. Cabe señalar que estos beneficios extraordinarios, en conjunto con otros factores (por ejemplo: la falta de protección al inversionista minoritario, multas y sanciones bajas, un mercado de tamaño pequeño, y la concentración económica), podrían incentivar el uso de información privilegiada.

Estos resultados pueden indicar que es útil monitorear las cotizaciones bursátiles en busca de retornos anormales previos al anuncio de ganancias, fusiones, adquisiciones, etc., ya que estos retornos podrían sugerir un uso de información privilegiada. Además, los retornos anormales podrían servir de base para determinar las multas por uso de información privilegiada, con el propósito de desincentivar este tipo de prácticas.

El trabajo presenta algunas limitaciones. Una es la relativa escasez de precios para la acción de Schwager, debido a que la frecuencia de transacción es baja en las fechas más antiguas. Otra limitación es la dificultad de estudiar un tema que por lo general permanece oculto y se conoce solo cuando un caso es abordado por los medios de prensa. Finalmente, es difícil acceder a los registros de investigaciones por uso de información privilegiada y, de esta manera, ampliar los casos de estudio. Esta investigación analiza los casos que atrajeron la atención de la prensa y del público, pero hay otros de menor connotación pública y con información restringida. Una futura investigación podría añadir nuevos casos con el objetivo de sacarlos a la luz, documentarlos y ampliar la evidencia sobre este tema.

Referencias Bibliográficas

Agrawal, A. y Cooper, T. (2015). Insider trading before accounting scandals. Journal of Corporate Finance, 34, 169-190.

Aktas, N., de Bodt, E. y Roll, R. (2004). Market response to european regulation of business combinations. The Journal of Financial and Quantitative Analysis, 39(4), 731-757.

Améstica-Rivas, L., Campos, D. y Cornejo-Saavedra, E. (2017). Anuncio de fusiones y adquisiciones y su efecto en los retornos accionarios: Chile, 2010-2014. Cuadernos de Administración, 30(54), 39-64.

Amin, A. S., Jain, P. y Malik, M. (2020). Stock market reaction to credit rating changes: New evidence. Asia-Pacific Journal of Accounting and Economics, 27(6), 667-684.

Balasubramnian, B., Fuller, K. y Steigner, T. (2016). Changes in information environment and merger announcements. American Journal of Business, 31(3), 123-145.

Bascuñán Rodríguez, A. (2017). El estatus en el derecho chileno de las operaciones con valores realizadas en ejecución de una orden impartida antes de la posesión de información privilegiada y de su cancelación. Política Criminal, 12(24), 932-996.

Bettis, J. C., Coles, J. L. y Lemmon, M. L. (2000). Corporate policies restricting trading by insiders. Journal of Financial Economics, 57(2), 191-220.

Bhattacharya, U. y Daouk, H. (2002). The world price of insider trading. The Journal of Finance, 57(1), 75-108.

Brown, S. y Warner, J. (1980). Measuring security price performance. Journal of Financial Economics, 8(3), 205-258.

Chakravarty, S. y McConnell, J. (1999). Does insider trading really move stock prices? Journal of Financial and Quantitative Analysis, 34(2), 191-209.

Cheuk, M., Fan, D. K. y So, R. W. (2006). Insider trading in Hong Kong: Some stylized facts. Pacific-Basin Finance Journal, 14(1), 73-90.

Fernandes, N. y Ferreira, M. A. (2009). Insider trading laws and stock price informativeness. Review of Financial Studies, 22(5), 1845-1887.

Figueroa, J. P. (18 de junio de 2012). El juicio que podría hundir al dueño de Estrategia por publicar noticias del mercado bursátil en beneficio propio. Reportajes de Investigación, Centro de Investigación Periodística (CIPER). http://ciperchile.cl/2012/06/18/el-juicio-que-podria-hundir-al-dueno-de-estrategia-por-publicar-noticias-del-mercado-bursatil-en-beneficio-propio/

García Palominos, G. (2013). Modelo de protección en normas administrativas y penales que regulan el abuso de información privilegiada en la legislación chilena. Política Criminal, 8(15), 23-63.

García Palominos, G. (2015). La idealización y la administrativización de la punibilidad del uso de Información Privilegiada: Un análisis de los discursos penales en la doctrina chilena. Política Criminal, 10(19), 119-158.

García Rendón, J. J. (2009). Los estudios de acontecimiento y la importancia de la metodología utilizada para su estimación. Lecturas de Economía, (70), 223-235.

Girão, L., Martins, O. S. y Paulo, E. (2014). Avaliação de empresas e probabilidade de negociação com informação privilegiada no mercado brasileiro de capitais. Revista de Administração, 49(3), 462-475.

Keown, A. J. y Pinkerton, J. M. (1981). Merger announcements and insider trading activity: an empirical investigation. The Journal of Finance, 36(4), 855-869.

Leland, H. E. (1992). Insider trading: should it be prohibited? Journal of Political Economy, 100(4), 859-887.

Ley 18.045 de 2014. Ley de Mercado de Valores. 10 de octubre de 2014. Ministerio de Hacienda. https://www.leychile.cl/Navegar?idNorma=29472

Li, H., Pincus, M. y Rego, S. O. (2008). Market reaction to events surrounding the Sarbanes-Oxley Act of 2002 and earnings management. Journal of Law and Economics, 51(1), 111-134.

Mackinlay, A. C. (1997). Event studies in economics and finance. Journal of Economic Literature, 35(1), 13-39.

Martins, O. S., Paulo, E. y Albuquerque, P. H. M. (2013). Negociação com informação privilegiada e retorno das ações na BM&FBOVESPA. Revista de Administração de Empresas, 53(4), 350-362.

Pandey, D. K. y Kumari, V. (2021). Event study on the reaction of the developed and emerging stock markets to the 2019-nCoV outbreak. International Review of Economics and Finance, 71, 467-483.

Ritter, J. R. y Welch, I. (2002). A review of IPO activity, pricing, and allocations. The Journal of Finance, 57(4), 1795-1828.

Rosenblut, V. (2011). El denominado caso “Schwager”: análisis de histórica condena por uso de información privilegiada y manipulación bursátil. Revista Jurídica del Ministerio Público, (46), 185-209.

Superintendencia de Valores y Seguros (16 de septiembre de 2004). Schwager S.A. Hecho Esencial. https://www.cmfchile.cl/sitio/aplic/serdoc/ver_sgd.php?s567=5dd4fa5be23d47fe33b4db175905b751VFdwQmQwNUVRVFZOUkVWNVRYcEplazlCUFQwPQ==&secuencia=-1&t=1632147764

Superintendencia de Valores y Seguros (24 de junio de 2005). Reservado N°142. https://ciperchile.cl/wp-content/uploads/SVS-formula-cargos-contra-Ojeda-24-6-2005.pdf

Superintendencia de Valores y Seguros (17 de julio de 2008). SVS hace pública sanción por uso de información privilegiada en compra de acciones e incumplimiento de deber de reserva. Sala de Prensa y Presentaciones de la Comisión para el Mercado Financiero. http://www.cmfchile.cl/portal/prensa/604/w3-article-11974.html

Superintendencia de Valores y Seguros (15 de mayo de 2014). CFR Pharmaceuticals. Hecho Esencial. http://www.svs.cl/sitio/aplic/serdoc/ver_sgd.php?s567=072901c103607e184096a49b4e7111b4VFdwQmVFNUVRVEZOUkVFeFRYcFJNVTUzUFQwPQ==&secuencia=-1&t=1591389523

Superintendencia de Valores y Seguros (26 de noviembre de 2015). SVS hace pública sanción por uso de información privilegiada en contra de Juan Bilbao Hormaeche. Sala de Prensa y Presentaciones de la Comisión para el Mercado Financiero. http://www.svs.cl/portal/prensa/604/w3-article-21580.html

Torrado Angarita, J. (2008). El uso indebido de información privilegiada en el mercado de valores colombiano a la luz de la experiencia estadounidense. Revista de Derecho Privado, (39), 3-28.

Torrealba, P. (diciembre de 2018). El Círculo de información privilegiada que la CMF busca romper. El Mercurio Inversiones, (20), 44-49.

Ullah, S., Massoud, N. y Scholnick, B. (2014). The impact of fraudulent false information on equity value. Journal of Business Ethics, 120(2), 219–235.

Vásquez Palma, M. F. (2010a). Caso Lan y uso de información privilegiada: un análisis de la correcta delimitación de las infracciones legales. RevistaIus et Praxis, 16(2), 461-484.

Vásquez Palma, M. F. (2010b). Revisión del ámbito de aplicación subjetivo y objetivo de la noción de uso de información privilegiada en Chile: Un examen de la normativa a la luz de las tendencias doctrinales y jurisprudenciales. Revista de Derecho, 17(2), 239-297.

Weston, J. F., Siu, J. A. y Johnson, B. A. (2000). Takeovers, restructuring, & corporate gobernance. Third Edition. Prentice-Hall, Inc.

World Bank Group (2017). Doing Business 2017: equal opportunity for all (14. ed.). World Bank Publications. http://espanol.doingbusiness.org/content/dam/doingBusiness/media/Annual-Reports/English/DB17-Full-Report.pdf

World Bank Group (2019). Doing Business 2019: training for reform (16. ed.). World Bank Publications. http://espanol.doingbusiness.org/content/dam/doingBusiness/media/Annual-Reports/English/DB2019-report_web-version.pdf

Notas

Información adicional

Clasificación JEL: G10, G14