Artículos Científicos

UN TABLERO DE COMANDO PARA EL SECTOR DE LA CONSTRUCCIÓN DE LA PROVINCIA DE LA PAMPA: FACTORES RELEVANTES PARA LA MEDICIÓN DEL DESEMPEÑO

A BALANCED SCORECARD FOR THE CONSTRUCTION SECTOR OF THE PROVINCE OF LA PAMPA: RELEVANT FACTORS FOR PERFORMANCE

UN TABLERO DE COMANDO PARA EL SECTOR DE LA CONSTRUCCIÓN DE LA PROVINCIA DE LA PAMPA: FACTORES RELEVANTES PARA LA MEDICIÓN DEL DESEMPEÑO

Ciencias Administrativas, núm. 14, 2019

Universidad Nacional de La Plata

Recepción: 28 Marzo 2018

Aprobación: 07 Junio 2018

Resumen: El trabajo tiene por objeto relevar la importancia relativa de los factores intervinientes en el desempeño del sector de la construcción del departamento capital de la provincia de La Pampa. Parte de la hipótesis de que los empresarios, gerentes y administradores de las empresas constructoras del medio valoran más los factores económicos–financieros, dejando de lado lo relativo al ambiente, los procesos productivos, tecnológicos y organizacionales. Para abordar el objetivo y corroborar la hipótesis, se realizaron entrevistas semi estructuradas a los empresarios, gerentes y administradores de las empresas constructoras que se encontraban habilitadas en el Registro de Licitadores. Se analizaron las diferentes perspectivas del tablero de comando con el fin de obtener los factores más representativos en el proceso de toma de decisiones y evaluación del desempeño. Estos datos fueron procesados y posteriormente validados por agentes calificados. Los factores fueron agrupados en cinco perspectivas, dispuestas en un flujograma relacional de tablero de comando como herramienta de gestión. Se concluyó que las empresas y los agentes calificados consideran relevante para la toma de decisiones del sector el factor rentabilidad, es decir, la oportunidad de ganar dinero, y dejan de lado perspectivas importantes para la sostenibilidad del negocio.

Palabras clave: desempeño, gestión, perspectivas no económicas.

Abstract: The purpose of this work is to determine the relative importance of the intervening factors in the performance of the construction sector of the capital department of the province of La Pampa. This paper expands from the hypothesis that the entrepreneurs, managers and administrators of the construction companies of the environment value more the economic-financial factors, putting aside issues related to the environment, the productive, technological and organizational processes. To address the objective and corroborate the hypothesis, semi-structured interviews were conducted with the entrepreneurs, managers and administrators of the construction companies that were qualified in the Register of Bidders. In it, the different perspectives of the dashboard were analyzed in order to obtain the most representative factors in the process of decision making and performance evaluation. These data was processed and subsequently validated by qualified agents. The factors were grouped into five perspectives, arranged in a relational flowchart of the dashboard as a management tool. It was concluded that the companies and the qualified agents consider the profitability factor relevant to the decision-making of the sector, that is to say, the opportunity to earn money and leave out important perspectives for the sustainability of the business.

Keywords: performance, management, non-economic perspectives.

Introducción

El sector de la construcción tiene importantes efectos multiplicadores en la generación de empleo, principalmente por su condición de formador de infraestructura básica y de capital físico en otros sectores de la economía (Robles Rodríguez y Velásquez García, 2013). Según Campos Bustamante (2015), el efecto multiplicador es consecuencia de la descentralización que poseen las empresas constructoras, ya que desarrollan sus actividades en diferentes lugares dentro de un territorio. Su relación causa-efecto en la economía genera la necesidad de conocer tanto sus características técnico-productivas como su desempeño y estructura empresarial, sus características más destacadas y los stakeholders dominantes.

El negocio de la construcción se caracteriza por ser altamente competitivo, obligando a las organizaciones que lo componen a mejorar continuamente su estructura de costos y realizar alianzas estratégicas con la finalidad de disminuir la competencia y aprovechar mejor las oportunidades presentes en el sector (Campos Bustamante, 2015). En este contexto, es importante medir y monitorear el impacto que el comportamiento y desarrollo del sector produce dentro de la administración de las organizaciones que lo componen (Oviedo Posada, 2005). La complejidad del entorno económico obliga a las empresas a mejorar su competitividad mediante la constante innovación (Pérez González y Placer Maruri, 2011). Las organizaciones deben buscar la mejora continua en sus resultados operacionales y financieros para alcanzar resultados exitosos (Finali y Chacin, 2014).

En este contexto, resulta importante y necesario contar con una herramienta de gestión que permita monitorear el desempeño de los procesos organizacionales tendientes a obtener ventajas competitivas que permitan crear valor a través de la diferenciación y mejorar la rentabilidad (Hill y Jones, 2011; Oviedo Posada, 2005). La extrema necesidad de adaptación a los cambios y al constante mejoramiento de los resultados operacionales y financieros, ha llevado a búsquedas de aplicaciones nuevas y más eficientes que desarrollen el desempeño obtenido en las organizaciones (Alveiro Montoya, 2011). La toma de decisiones se ha enfocado en aspectos netamente financieros, siendo ésta la perspectiva más utilizada por gerentes y empresarios; sin embargo, las necesidades de hoy han tenido un giro trascendente marcando otras prioridades orientadas al alcance de resultados sistémicos (Alveiro Montoya, 2011).

En la provincia de La Pampa no se conocen estudios que faciliten información de calidad para que las organizaciones del sector de la construcción puedan tomar decisiones y mejorar la competitividad. Por este motivo, el presente trabajo indagará sobre cuáles son las principales variables que los tomadores de decisiones consideran como relevantes en el sector de la construcción del departamento capital de la provincia de La Pampa.

La hipótesis de trabajo propone que los empresarios y gerentes del sector de la construcción del departamento capital de la provincia de La Pampa toman como relevantes en sus decisiones las variables centradas en las perspectivas económico-financieras. Esta forma de tomar decisiones deja de lado factores y variables centrales del negocio vinculadas a las expectativas futuras de desarrollo ambiental, tecnológico y organizacional. Diversos antecedentes establecen que estos aspectos, muchas veces poco considerados dentro de la medición del desempeño organizativo, son los que permiten obtener cambios significativos en el modo de desarrollo de los procesos constructivos, las estructuras y las características de la demanda.

Como objetivo general se plantea relevar y clasificar las principales variables de gestión del sector de la construcción del departamento capital de la provincia de La Pampa. Específicamente se busca identificar las principales variables que influyen en la toma de decisiones de los empresarios que conforman el sector; ordenar la información en una herramienta de gestión.

Metodología

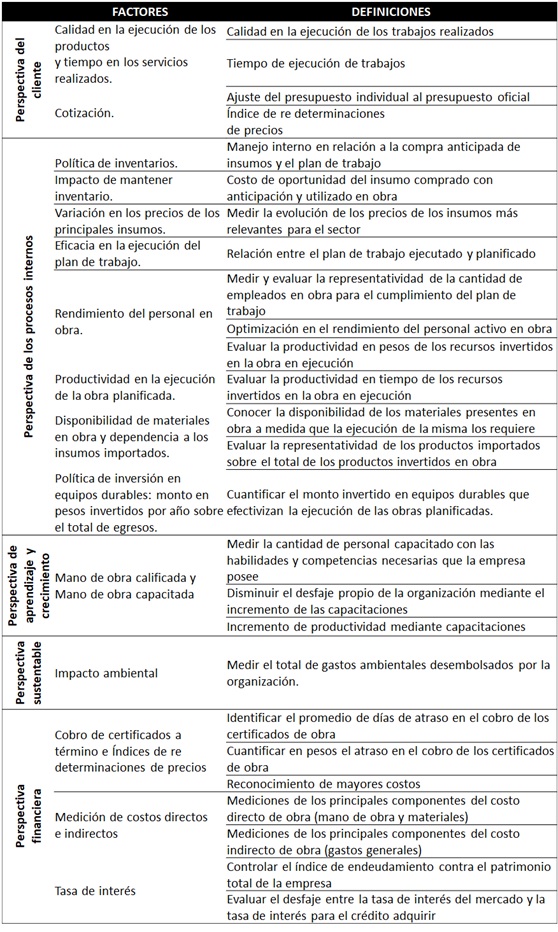

Kaplan y Norton (1992) proponen al Balanced Scorecard (BSC) como una herramienta para la toma de decisiones y el cumplimiento de los objetivos propuestos. El BSC genera información necesaria para: el diagnóstico adecuado del estado actual, la mejora del desempeño y de la organización (Alveiro Montoya, 2011; Finali y Chacin, 2014). Esta herramienta contempla factores económicos y no económicos, y los relaciona directamente con las estrategias (Zapa Pérez, 2012). Se basa en cuatro perspectivas para su implementación, siendo estas: financiera, de procesos internos, del cliente y de aprendizaje y crecimiento (Zapa Pérez, 2012). Asimismo, en el desarrollo del presente trabajo se considerará la perspectiva sustentable propuesta por Sarandón (2002), Gallopín (2006), Durán y Pesce (2007), Rumi, Montero y Ortega (2014) e incorporada por Amato (2015) en la definición de desempeño organizativo.

El presente trabajo tiene como objeto de estudio a las organizaciones que integraron en el año 2016 el sector formal de la construcción del departamento capital de la provincia de La Pampa. Específicamente son aquellas organizaciones que se encuentran registradas en organismos oficiales, con estructura física dentro del territorio de la provincia. Esta información se solicitó al Registro de Licitadores de La Pampa, quien proporcionó el listado de empresas que se encontraban inscriptas y con capacidad vigente a ese momento para realizar presentaciones en licitaciones públicas. Una vez obtenido el listado, se comenzó con su depuración. Así, en primera instancia se descartaron aquellas empresas que no se encontraban radicadas físicamente en el departamento capital de la provincia de La Pampa. Luego, se procedió a separar a las empresas que no contaban con la inscripción vigente en el Registro de licitadores a ese momento y por lo tanto no se encontraban aptas para licitar.

El resultado de lo anteriormente descripto permitió descartar aquellas empresas que no contaban con las características de esta investigación, arrojando el listado de empresas aptas para ser analizadas, un total de cuarenta empresas. El 37,50% están representadas por sociedades constituidas regularmente, siendo un 10% sociedades anónimas y un 27,5% sociedades de responsabilidad limitada. El 62,50% está compuesto por sociedades no constituidas regularmente, de las cuales un 12,5% son sociedades de hecho y un 50% sociedades unipersonales.

Como herramienta de recolección de datos primarios se confeccionó una entrevista destinada a los administradores, gerentes y empresarios que manejen las organizaciones componentes del sector. Se encuentran preguntas abiertas, semi - abiertas y cerradas (dicotómicas). Para ordenar la información de manera coherente con el marco teórico, las preguntas se dividieron en seis aspectos, uno referente a la descripción de las empresas y los otros cinco basados en los ejes de tablero de comando:

Caracterización de las organizaciones: tipos de obras en los que se especializan y los principales insumos utilizados; número de empleados operativos, administrativos y técnicos que las organizaciones mantienen en planta permanente para el desarrollo de sus actividades; monto de las ventas promedio de los últimos tres años. Esto último permitió clasificar a las organizaciones en micro empresas[1], pequeña empresa, mediana empresa tramo 1 y mediana empresa tramo 2.

Una vez caracterizadas las diferentes organizaciones que fueron investigadas en el presente trabajo, se procedió a identificar y analizar los principales factores relevantes para la toma de decisiones de los administradores, gerentes y empresarios del sector por tipo de perspectiva (los cinco apartados restantes dentro de la entrevista).

Perspectiva del cliente: modo en que cada una de las organizaciones crea valor para diferenciarse como empresa dentro de sus pares y las características que buscan en un cliente para definirlo como bueno. Las variables que aquí se obtuvieron son referentes a las empresas como cliente y a los clientes que éstas tienen.

Perspectiva de los procesos internos: modo en que las organizaciones toman sus decisiones y establecen sus prioridades al desarrollar sus procesos productivos; elementos que los empresarios consideran relevantes para la toma de decisiones en cuestiones de política de inventario (compras anticipadas), sus costos y beneficios a la hora de mantenerlo. Además, se indagó sobre el impacto del inventario en el negocio de la construcción y la variación de los precios de los principales insumos. Otras variables a identificar, internas y externas, fueron las relacionadas con el cumplimiento y el control del plan de trabajo y su impacto en el negocio de la construcción; la medición del rendimiento del capital humano como factor determinante en la ejecución de los trabajos. Otras variables que resonaron fueron la disponibilidad de los materiales en obra, la dependencia de insumos importados en obra y la política de inversión en equipos durables que las empresas mantienen.

Perspectiva de aprendizaje y crecimiento: modo en que las empresas desarrollan, fomentan y crean el ambiente para el aprendizaje, la comunicación y la preparación del personal permanente en planta, tanto en operarios como administradores; existencia de inconvenientes en el mercado interno, o no, en la contratación de mano de obra calificada, tanto para operarios como para administradores; realización de capacitaciones al personal operativo y administrativo, frecuencia y los motivos con que estas eran realizadas. Otro factor indagado fue el cumplimiento, en general, que las empresas desarrollaban respecto a la normativa laboral.

Perspectiva sustentable: dimensiones sociales, económicas, culturales y ambientales que las empresas desarrollan durante la ejecución de las obras. Modo en que las empresas contemplan dentro de la confección del plan de trabajo a las variables ambientales; si formaban parte de la cultura de la organización los costos de sustentabilidad, la emisión de contaminantes y el deterioro de los medios de producción.

Perspectiva financiera: factores que afectan el retorno del capital invertido en el negocio de la construcción, los principales costos que incorpora en la confección del presupuesto a presentar en una licitación y cuáles definen a cada empresa como rentable. Promedio del total del endeudamiento de la empresa sobre el total del patrimonio y sobre las características que los administradores, gerentes y empresarios consideran que debe tener un buen crédito para el sector.

Se realizaron las entrevistas a todos los administradores, gerentes y empresarios que manejan las organizaciones del sector de la construcción en el departamento capital de la provincia de La Pampa durante el segundo semestre del año 2016. En el marco de esta investigación, son definidas como empresas entrevistadas aquellas sobre la que se obtuvo acceso y respuesta al cuestionario definido precedentemente. Representan un 57,50% (23) del total de las empresas constructoras integrantes del sector, 10 sociedades constituidas regularmente (43,48% del total de las empresas entrevistadas) y 13 sociedades no constituidas regularmente (56,52% del total de las empresas entrevistadas). Así, del total de las sociedades constituidas regularmente seleccionadas, fueron entrevistadas un 75 % de las sociedades anónimas y un 64 % de las sociedades de responsabilidad limitada, mientras que, en las sociedades no constituidas regularmente seleccionadas, fueron entrevistadas un 40 % de las sociedades de hecho y un 55 % de las sociedades unipersonales.

Un 42,5% de las empresas no fueron entrevistadas. Estas suman un total de 17 organizaciones. Dentro de los inconvenientes en la realización de las entrevistas se presentó que: no se tuvo acceso a 8 empresas (47% de las empresas no entrevistadas), 7 empresas no contaron con disponibilidad de horario (41% de las empresas) y en 2 empresas (12%) se detectó que no contaban con inscripción vigente en el Registro de Licitadores de la provincia de La Pampa al momento de la entrevista.

Luego de realizadas las entrevistas, se procedió a la desgrabación, transcripción y procesamiento de los datos primarios obtenidos. Posteriormente, se realizó el ordenamiento de los factores, con su correspondiente clasificación de manera tal que condensen, organicen y dejen en evidencia las características y relaciones presentes entre ellos de acuerdo a las diferentes perspectivas que integran el BSC junto con la perspectiva sustentable. De este ordenamiento de los factores, aquellos que resultaron representativos para, al menos, el 60% de las empresas entrevistadas, fueron sujetos a validación.

Para garantizar la fidelidad de los datos obtenidos y limitar la parcialidad de la técnica utilizada, la información se validó con revisión de documentación obtenida desde estudios nacionales o internacionales similares. Asimismo, la información fue triangulada y validada con entrevistas a dos agentes calificados. El primero, proveniente del ámbito público (Director de Obras Públicas de la provincia de La Pampa), y el segundo, del sector privado (Gerente de la Cámara de la Construcción de La Pampa). De este procesamiento se decantaron y validaron los principales factores relevantes para la toma de decisiones del sector. Luego de obtener los factores validados, se procedió a analizar el impacto de éstos por tipo societario, dentro del total de las empresas entrevistadas.

Con los factores validados y agrupados en las diferentes perspectivas, se realizó un flujograma relacional ordenado en las perspectivas del tablero de comando como herramienta de gestión.

Resultados

Las empresas constructoras presentaron variadas especializaciones en la realización de sus trabajos. De un total de 23 empresas entrevistadas, un 61 % se especializa sólo en una actividad (realización de obras de arquitectura en general, es decir, construcciones, reformas y reparación de edificios residenciales y no residenciales), un 26 % se especializa en 2 tipos de obras (arquitectura y obras civiles) y un 13 % se especializa en 3 o más tipos de obras (las mencionadas más tendidos de redes).

Los principales insumos que utilizan las empresas dependen directamente del trabajo sobre el que se especialice. El 100% de las S.A. utiliza como principal insumo para la construcción a los áridos, hierro, viguetas, ladrillos, adobones, diferentes membranas, chapas, perfiles, aislantes, pisos y materiales de revestimiento, entre otros, mientras que en menor medida utilizan equipamiento de edificios (aberturas de aluminio y PVC, materiales de instalaciones sanitarias, cloacales, gas, electricidad, entre otros). Estos insumos representan el 86% de las S.R.L., el 81,82% de las S.U. y el 100% de las S.H.

Un 43% de las empresas entrevistadas son consideradas pequeñas empresas, el 35 % Pymes medianas tramo 1 y el 22% de las empresas son micro Pymes. En el presente trabajo no se identificaron empresas Pymes medianas tramo 2.

Se detectaron 18 factores relevantes para empresarios, gerentes y administradores, de los cuales se validaron 15 (tabla 1). Dentro de los factores que no fueron validados se encuentran la incorporación de los costos y beneficios de mantener inventarios, la sincronización de los trabajos a realizar durante la ejecución de la obra y los factores climáticos. Estos fueron calificados como poco relevantes para los agentes calificados.

En la perspectiva del cliente, los factores que diferencian a las empresas son calidad y el tiempo de ejecución de los trabajos. Ambos contribuyen a la calidad en la ejecución de la obra como un todo. Otro factor considerado por las empresas y ambos agentes calificados a la hora de elegir comitente es la cotización (monetaria) que presenta para las obras a ejecutar.

En la perspectiva de los procesos internos, se observan los factores referentes a la compra de insumos anticipados (es la decisión más representativa), el impacto positivo que produce sobre las organizaciones el mantenimiento de inventario y la variación de los precios de los principales insumos. Otros factores validados son: la eficacia en la ejecución del plan de trabajo, rendimiento del personal activo en obra, productividad en la ejecución de la obra, disponibilidad de los materiales en obra y dependencia de insumos importados en obra. Finalmente, las empresas y los agentes calificados concordaron en que el contexto general es la principal variable relevante a la hora de invertir en equipos durables. Se entiende por contexto general a la cantidad y tipos de obras que la empresa tiene en ejecución y a las expectativas del negocio a futuro.

En la perspectiva de aprendizaje y crecimiento, el factor validado es la existencia de inconvenientes en la contratación de mano de obra calificada. Este factor afecta principalmente al personal operario, las capacitaciones no brindadas por las empresas a los operarios y las condiciones laborales mantenidas. Los inconvenientes en la contratación de mano de obra calificada y la falta de capacitación son factores mutuamente relacionados e influidos.

En referencia a la perspectiva sustentable, las variables ambientales consideradas en la toma de decisiones son solamente aquellas que se encuentran exigidas a las empresas en el pliego de licitaciones.

En la perspectiva financiera, los principales factores validados son el cobro de certificados a término y el reconocimiento de índices de re determinaciones de precios acordes al contexto del sector. Además, fue validada la medición de costos directos e indirectos. Este factor se encuentra dentro en la confección de un presupuesto de obra y requiere un examen exhausto con la mayor precisión posible de los costos directos (mano de obra y materiales) y costos indirectos (gastos generales). Finalizando esta perspectiva, se obtuvo que el acceso a una tasa fija menor a la tasa de inflación es la principal variable que debe tener un crédito atractivo para el sector.

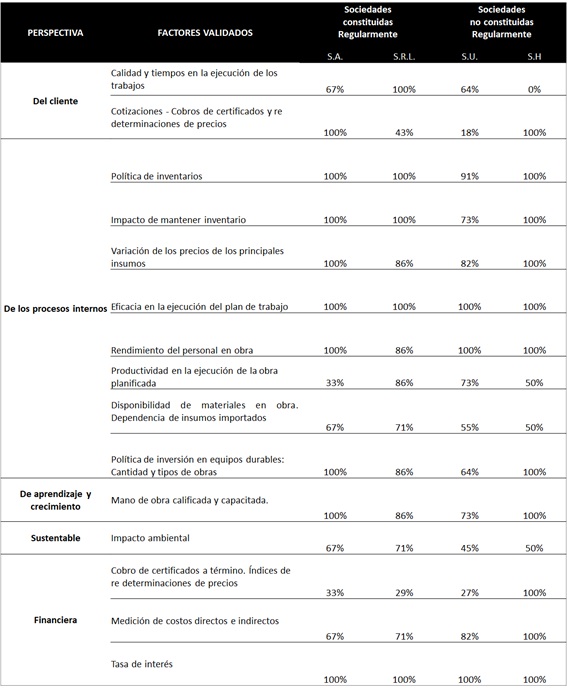

Al realizar un análisis ponderado, considerando la representación de cada tipo societario dentro del total de las empresas entrevistadas, se obtuvo que (tabla 2):

Perspectiva del cliente: el factor calidad y tiempo de ejecución representa al 100% de las S.R.L. De modo similar representa al 67% y 64% de las S.A. y las S.U. respectivamente, no representando particularmente a las S.H. En promedio, este factor representa al 61% de las empresas entrevistadas.

Respecto al factor cotizaciones, cobros de certificados y re determinaciones de precios, la representación, en promedio, de las empresas es del 66%. Sin embargo, representa al 100% de las S.A. y S.H., al 43% de las S.R.L y al 18% de las S.U.

Perspectiva de los procesos internos: la compra anticipada de insumos representa al 95% de las empresas entrevistadas. Se desglosa en la representatividad del 100% de las S.A., S.R.L. y las S.H. y el 91% de las S.U.

La consideración del impacto de mantener inventarios representa al 87% de las empresas, desglosándose en un 100% de representación a las S.A., S.R.L. y S.H. y el 73% de las S.U.

El análisis de la variación en los precios de los principales insumos representa al 87% de las empresas, siendo relevante para el 100% de las S.A. y las S.H., el 86% de las S.R.L. y el 82% de las S.U.

Respecto a la eficacia en la ejecución del plan de trabajo, se manifiesta uniformemente en el 100% de las empresas entrevistadas, independientemente del tipo societario que sean.

El seguimiento y control del rendimiento del personal en obra representa al 88% de las empresas entrevistadas siendo relevante para el 100% de las S.A., S.U. y S.H., al igual que para el 86% de las S.R.L.

La productividad en la ejecución de la obra planificada es medida por el 70% de las empresas entrevistadas. Se presenta relevante para el 86% de las S.R.L., el 73% de las S.U., el 50% de las S.H. y el 33% de las S.A.

La disponibilidad de materiales en obra cuando estos son requeridos representa al 70% de las empresas entrevistadas. Este porcentaje incluye la representación del 71% de las S.R.L., el 67% de las S.A., el 55% de las S.U. y el 50% de las S.H.

La política de inversión en equipos durables basada en la cantidad y tipos de obras en ejecución representa al 78% de las empresas entrevistadas. El 100% de las S.A. y las S.H., el 86% de las S.R.L. y el 64% de las S.U. son identificadas con esta política.

Perspectiva de aprendizaje y crecimiento: el factor detectado como inconveniente es la contratación de mano de obra calificada y capacitada, que representa al 83% de las empresas. El 100% de las S.A. y S.H., el 86% de las S.R.L. y el 73% de las S.U. se identifican.

Perspectiva sustentable: la variable impacto ambiental es considerada por el 60% de las empresas entrevistadas cuando las condiciones del pliego lo exigen. Este porcentaje se compone por la representatividad del 71% de las S.R.L., el 67% de las S.A., el 50% de las S.H. y el 45% de las S.U.

Perspectiva financiera: el factor cobro de certificados a término, índices de re determinaciones de precios representa al 60% de las empresas entrevistadas. Esto se traduce en una representación del 100% de las S.H., el 33% de las S.A., el 29% de las S.R.L. y el 27% de las S.U.

La medición y consideración de los costos directos e indirectos representa al 78% de las empresas entrevistadas. El reflejo de este porcentaje está en la representación del 100% de las S.H., 82% de las S.U., el 71% de las S.R.L. y el 67% de las S.A.

Finalmente, la consideración de la tasa de interés como característica principal de un buen crédito para el sector representa al 100% de las empresas entrevistadas, independientemente del tipo societario.

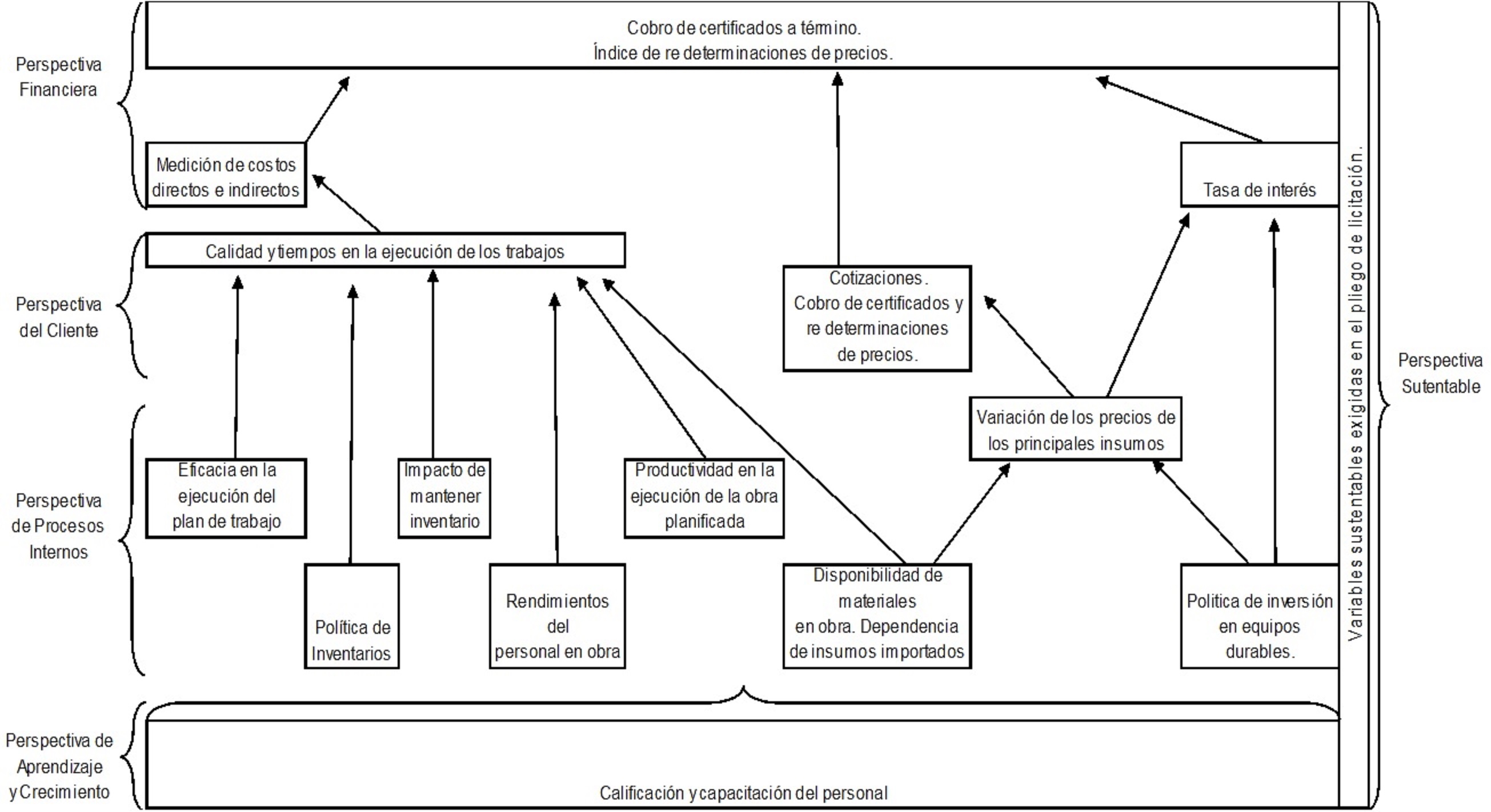

Los factores preponderantes se exponen en el flujograma relacional (Gráfico 1), donde se observa que la base para el sector de la construcción es la perspectiva de aprendizaje y crecimiento: contar con personal calificado y capacitado es fundamental. En síntesis, los más importantes son: las capacitaciones y calificaciones del personal de la empresa, como fuente impulsora de desarrollo sostenible, el modo en que el proceso productivo es llevado a cabo, la calidad y cotizaciones de los clientes y la consecución de lo anteriormente dicho en un objetivo rentable. Todo esto dentro influenciado por un desarrollo sostenible.

Del gráfico 1 se analiza que, al contar con una dotación de recursos humanos confiable, se desarrollará la ejecución, planificación y productividad de la obra planificada, pudiendo adaptarse y llevarse a cabo según lo planificado.

Luego de contar con personal idóneo que ejecute los trabajos según lo planificado, se encuentra la perspectiva del cliente, es decir, la calidad y el tiempo con que los factores de las dos perspectivas anteriores cumplen lo planificado. Del cumplimiento de lo anteriormente mencionado deriva el cobro en término de los certificados y mayores cotizaciones por gran desempeño. Finalmente, todos los factores precedentes derivan en la perspectiva financiera. En esta se observa que todos los factores relevantes para los empresarios, gerentes, administradores y agentes calificados derivan en la consecución de mayor rentabilidad. Esta se traduce en el cobro de certificado a término, el reconocimiento de mayores índices de re determinación de precios y una correcta medición de los costos directos e indirectos. La tasa de interés es la variable rentable sobre la que se observan los costos de oportunidad que la empresa posee.

Conclusiones

Al indagar a las empresas y los agentes calificados sobre los principales factores que el sector de la construcción tiene en cuenta para la toma de decisiones, se obtuvo que la rentabilidad, es decir, la oportunidad de ganar dinero, es el más relevante. Este factor se encuentra inserto en la perspectiva económico-financiera del marco teórico utilizado, dejando de lado factores y variables centrales del negocio vinculados a las expectativas futuras de desarrollo ambiental, tecnológico y organizacional. La confirmación de la hipótesis planteada se refleja además en el resto de las perspectivas investigadas. Presenta un comportamiento similar en los diferentes tipos societarios analizados.

Se concluye que los factores vinculados al desarrollo ambiental, tecnológico y organizacional son dejados de lado a la hora de la toma de decisiones. Se confirma la segunda parte de la hipótesis, evidenciando la baja o nula consideración de estas perspectivas dentro del proceso decisorio del sector.

Dentro de la perspectiva del cliente, el objetivo de ser rentable se observa en la variable cotización, es decir, en los presupuestos de obras, en el cobro en término de los certificados de obras y en el reconocimiento de índices de re determinaciones de precios acordes a la realidad del sector. En el 50% de las variables validadas para esta perspectiva se pueden apreciar estas cuestiones.

En la perspectiva de los procesos internos, la hipótesis se valida al considerar los factores referentes a la política de inventarios de compras anticipadas y la cuantificación de su impacto. Esta política es determinante en el cálculo del costo de producción. Asimismo, se manifiesta en la necesidad constante de medir la variación de los precios de los principales insumos, factor directamente vinculado con la perspectiva anterior. La política de inversión en equipos durables que realizan las empresas también es un factor relacionado. Se observa que el 50% de las variables de esta perspectiva se relacionan directamente con la consecución de una mayor rentabilidad.

En el caso perspectiva de aprendizaje y crecimiento, se observó que el objetivo empresarial es contar con una dotación de personal calificado y capacitado. Se confirma que, para este tipo de empresas, el recurso humano calificado es preciado para la ejecución de la obra. Sin embargo, la mayoría de los entrevistados manifestaron no llevar a cabo capacitaciones. Esto se presenta como una contradicción y se potencia con constantes inconvenientes para la contratación de operarios. Las empresas no realizan capacitaciones porque las consideran como un costo extra. También, en general, mantienen una política de contratación que establece las relaciones laborales mínimas exigidas por ley. La continuidad laboral no es un hábito de este tipo de empresas. Ambos factores hacen a la cultura, organizacional por un lado y laboral por el otro. Una vez más, el 100% de las variables de la perspectiva analizada deriva en cuestiones económico - financieras, afirmando la hipótesis planteada.

En referencia a la perspectiva sustentable, las variables ambientales que las empresas consideran en la ejecución de las obras son solamente aquellas exigidas en el pliego de licitaciones. Se confirma que en el 100% de las variables validadas de esta perspectiva el objetivo es la rentabilidad de las empresas. Se comprobó que solo aquello que es reconocido en las mediciones mensuales de avances y traducido a términos económicos en las certificaciones de obras es realizado por las empresas. Lo demás, todo lo vinculado con el ambiente, es un costo extra que disminuye la rentabilidad.

Al analizar la perspectiva financiera, se obtiene que el 100% de las variables validadas confirman la hipótesis. El cobro de los certificados de obra en término y el reconocimiento de índices de re determinación de precios, acorde al contexto del sector, representan el flujo de fondos que las empresas poseen no sólo para afrontar sus compromisos, sino también para la continuidad de la obra. La demora en el cobro de éstos potencia el desfaje entre los verdaderos costos incurridos para la ejecución de la obra y los costos reconocidos por el comitente. Este factor contiene inmerso el riesgo del sector, que es elevado y, por ende, la rentabilidad exigida debe ser mayor, debiendo ser las herramientas de gestión para su medición precisas y entendibles. Contar con un préstamo a tasa fija, menor a la inflación presente en la economía del país y acorde a la rentabilidad del negocio y al re ajuste de precios que el comitente reconoce durante la ejecución de la obra y como re determinación final de precios, es una clara definición de la persecución de una rentabilidad extra mediante el apalancamiento financiero.

Dentro de la perspectiva financiera se encuentra la realización de un examen exhaustivo de los costos directos (mano de obra y materiales) y costos indirectos (gastos generales), ya que éstos son los principales componentes del presupuesto y que hacen a un trabajo rentable o no. Este factor, si bien se presenta como financiero, se hace presente en las demás perspectivas a través de los costos generales. Cuanto mayor es el tiempo de ejecución o deficiente la calidad de los materiales, más se prolonga la finalización del trabajo, por lo que se incurre en mayores costos. Estos disminuyen la rentabilidad. Asimismo, a mayor eficacia y productividad en la ejecución del plan de trabajo, mayor rendimiento del personal en obra y disponibilidad de materiales en obra cuando son requeridos, menor será el desvío en costos generales, según lo planificado, y por lo tanto más posible el alcance del beneficio empresarial planificado. Todas éstas influyen en la rentabilidad del negocio. Es por eso que los costos generales, además de afirmar la hipótesis, requieren de un exhaustivo análisis.

Directamente se confirma la hipótesis con el 67% de los factores validados durante la investigación. El 33% restante confirma la hipótesis planteada, pero de un modo indirecto, es decir, a través de la variación producida en los costos generales planificados.

Referencias bibliográficas

Alveiro Montoya, C. (2011). El Balanced Scorecard como herramienta de evaluación en la gestión administrativa. Revista científica "Visión de Futuro", 15 (2), 113-135.

Amato, C. (2015). La logística inversa como estrategia para el logro de un desempeño superior (económico, social y ambiental). Estudio de casos de empresas embotelladoras de gaseosas en Argentina (Tesis doctoral). Universidad Nacional de Córdoba.

Campos Bustamante, E. (2015). Análisis del sector construcción en Perú (Tesis de grado). Pontificia Universidad Católica del Perú.

Durán, R. y Pesce, G. (2007). Análisis económico y estratégico de la actividad frutícola. El caso de manzanas y peras en Argentina. Revista Española de Estudios Agrosociales y Pesqueros, (215-216), 289-317.

Finali, A. y Chacin, L. (2014). Balanced Scorecard en las empresas mixtas petroleras del municipio Maracaibo del estado de Zulia. Revista de Estudios Interdisciplinarios en Ciencias Sociales, 16(1), p. 46 - 61.

Gallopín, G. (2006). Los indicadores de desarrollo sostenible: aspectos conceptuales y metodológicos. Seminario de expertos sobre indicadores de sostenibilidad en la Formulación y Seguimiento de Políticas. FODEPAL. Santiago de Chile, Chile.

Hill, C. y Jones, G. (2011). Administración Estratégica. Un enfoque integrado (8th ed.). Bogotá, México: Editorial Pearson.

Kaplan, R. y Norton, D. (1992). The Balanced Scorecard as a Strategic Management System. Harvard Business Review, January-February, 61- 66.

Oviedo Posada, A. (2005). Planificación estratégica con Balanced Scorecard para una empresa de prefabricados para la construcción (Trabajo especial de grado). Universidad Católica Andrés Bello. Caracas, Venezuela.

Pérez Gonzalez, D. y Placer Maruri, E. (2011). Vigilancia tecnológica en pymes industriales del metal: conocimiento, aplicación y medición de sus beneficios. Revista Internacional de información y comunicación. Inteligencia competitiva, 20(5).

Robles Rodríguez, J. y Velásquez García, l. (2013). Estructura y desempeño del sector de la construcción en México. El cotidiano, (182), 105-116.

Rumi, L.; Montero, M. y Ortega, N. (2014). Desarrollo de un indicador para el análisis de sustentabilidad en obras de hormigón, en Argentina. Ciencia y Tecnología, (14), 75-88.

Sarandón, S. (2002). El desarrollo y uso de indicadores para evaluar la sustentabilidad de los agroecosistemas. En Autor (ed.) Agroecología: El camino hacia una agricultura sustentable (pp. 393-414). La Plata: Ediciones Científicas Americanas.

Zapa Pérez, E. (2012). Desarrollo de un modelo de implementación del Balanced Scorecard con lógica difusa para la toma de decisiones en una empresa de servicios del sector eléctrico. (Tesis de maestría). Universidad Nacional de Colombia. Facultad de Minas. Escuela de Ingeniería de la Organización. Medellín, Colombia.

Notas

Información adicional

Clasificación JEL: M11