Artículo de divulgación

METODOLOGÍA PARA CONTRIBUIR A LA SOSTENIBILIDAD DESDE EL PROCESO DE DIRECCIÓN ESTRATÉGICA

METHODOLOGY FOR THE CONTRIBUTION TO SUSTAINABILITY FROM THE STRATEGIC MANAGEMENT PROCESS

Juan Antonio Plasencia Soler jplasenciasoler@gmail.com

Fernando Marrero Delgado fmarrero@uclv.edu.cu

Miriam Nicado García nicado@rect.uh.cu

Juan Antonio Plasencia Soler jplasenciasoler@gmail.com

Fernando Marrero Delgado fmarrero@uclv.edu.cu

Miriam Nicado García nicado@rect.uh.cu

METODOLOGÍA PARA CONTRIBUIR A LA SOSTENIBILIDAD DESDE EL PROCESO DE DIRECCIÓN ESTRATÉGICA

Ciencias Administrativas, núm. 21, 2023

Universidad Nacional de La Plata

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 30 Septiembre 2021

Aprobación: 07 Febrero 2022

Publicación: 30 Septiembre 2022

Resumen: En las últimas décadas es cada vez más frecuente la incorporación de los principios y aspectos relacionados con el desarrollo sostenible en los procesos, actividades y funciones de los negocios, así como su integración a los sistemas y modelos de gestión empresarial. La presente investigación propone una metodología para contribuir a la sostenibilidad de las organizaciones desde la gestión estratégica. La implementación de la metodología permite diagnosticar y diseñar el rumbo estratégico para la sostenibilidad, priorizar y clasificar procesos relevantes, diseñar programas de ética y de cumplimiento normativo sobre la base de los riesgos y los valores compartidos, contribuyendo a la mejora del nivel de sostenibilidad. Los resultados muestran una tendencia al aumento del nivel de sostenibilidad en la organización objeto de estudio, así como una mejora en el comportamiento de los factores críticos de éxito e indicadores al comparar los valores del periodo inicial con respecto al tercer periodo evaluado. En el caso de las dimensiones en la organización, la mejor evaluada es la económica; sin embargo, los resultados de las dimensiones social y ecológica presentan una situación menos favorable, por lo que futuras investigaciones deberán estar dirigidas a analizar estas dimensiones y generalizar esta investigación a otras organizaciones.

Palabras clave: dirección estratégica, sostenibilidad, gestión de riesgos.

Abstract: In recent decades, the incorporation of principles and aspects related to sustainable development in business processes, activities and functions, as well as their business management systems and models integration, have become more frequent. This research proposes a methodology for the contribution to organizations sustainability from strategic management. The methodology implementation allows diagnosing and designing the strategic course for sustainability, prioritizing and classifying relevant processes, designing ethics and regulatory compliance programs based on shared risks and values, contributing to the improvement of the level of sustainability. The results show a tendency to increase the level of sustainability in this specific organization, as well as an improvement in the behavior of the critical success factors and indicators when comparing the values of the initial period with respect to the third period evaluated. In the case of the organization dimensions, , the economic one is the most evaluated option; however, the results of the social and ecological dimensions present a less favorable situation, so that future research should be directed to analyze these dimensions and make this research widespread to other organizations.

Keywords: Strategic management, sustainability, risk management.

Introducción

Los estudios sobre sostenibilidad se expanden y se diversifican rápidamente por múltiples campos y disciplinas científicas (Clark y Harley, 2020; Subercaseaux et al., 2021), debido fundamentalmente a que los problemas asociados a esta ciencia tienen estructuras complejas que incluyen una amplia gama de aspectos económicos, sociales, ambientales, políticos, culturales y tecnológicos, entre otros.

La sostenibilidad se deriva del concepto de desarrollo sostenible (Bajo-Sanjuán y Villagra-García, 2015; Carroll, 2015) y tiende a ser entendida como la incorporación de aspectos sociales y ambientales a la gestión de los negocios para satisfacer las demandas de los grupos de interés (Marrewijk, 2010). Las empresas que planifican una actuación efectiva orientada a la sostenibilidad deben delimitar su alcance en la estrategia y en las políticas organizacionales (Bajo-Sanjuán, 2016).

Según Plasencia-Soler et al. (2019), los modelos para la sostenibilidad en las organizaciones pueden ser clasificados en tres grupos: modelos con base en dimensiones, modelos con base en relaciones causa-efecto y modelos con base en niveles de evolución. Esta clasificación se realiza sobre la base de tres características esenciales del concepto de sostenibilidad corporativa: su carácter multidimensional, la relación causa-efecto entre los elementos que lo componen y la necesidad de desarrollo en etapas para alcanzarlo.

En la literatura científica aparecen varias revisiones sistemáticas (Morioka y de Carvalho, 2016; Nawaz y Koҫ, 2018) que abordan las metodologías y procedimientos para la sostenibilidad de los negocios, donde predomina la incorporación de indicadores sociales y ambientales, la integración a los estándares internacionales, el enfoque estratégico y la atención de los requerimientos de las partes interesadas.

Sin embargo, los autores Fritz et al. (2017) y Morais y Silvestre (2017) coinciden en la carencia de sistemas de dirección que incorporen las tres dimensiones (económica, social y ecológica) para el desarrollo sostenible; además, los aspectos sociales son menos trabajados en las propuestas. Por su parte, una revisión de más de 50 investigaciones realizada por Morioka y de Carvalho (2016) determinó la falta de integración entre los sistemas de dirección y los instrumentos de evaluación para la sostenibilidad.

La sostenibilidad tiene un alto componente ético y normativo (Cortina, 2010; Garriga y Melé, 2004), temática poco abordada en las propuestas para la gestión y evaluación de la sostenibilidad. En una revisión sistemática realizada por Nawaz y Koҫ (2018), donde se analizan 19 propuestas de sistemas de dirección para la sostenibilidad, no se aprecia la incorporación de elementos de la ética empresarial, tales como los códigos de ética, responsables de prácticas éticas, canales éticos, entre otros.

Según Baumgartner (2014), para el despliegue de los principios de la sostenibilidad en las organizaciones, es necesario abordar aspectos normativos, estratégicos y operativos. A decir de Nawaz y Koҫ (2018), los modelos propuestos están diseñados en su mayoría para el nivel estratégico y, por lo tanto, necesitan una traducción operativa.

Por otra parte, la dirección estratégica es un proceso iterativo y holístico (Ronda-Pupo, 2002) de formulación, implementación y monitoreo de la estrategia (Khaltar y Moon, 2020), que responde a las fuerzas del entorno a través de la articulación de recursos internos (Kenworthy y Verbeke, 2015), que tiene la capacidad de producir ventajas a largo plazo (Ertek et al., 2017). El proceso de dirección estratégica se compone fundamentalmente de las etapas siguientes: formulación o diseño estratégico, ejecución o implantación estratégica y evaluación o control estratégico.

Entre las ventajas que otorga a las organizaciones la dirección estratégica que enuncia Portuondo-Vélez (1998), se encuentra la sostenibilidad institucional, y, precisamente, esta ventaja es considerada por Hubbard et al. (2014) como una de las principales temáticas desarrolladas en el campo de la estrategia en lo que va de siglo XXI. Así lo demuestra el incremento, en la última década, de las publicaciones científicas sobre la integración de la sostenibilidad en la gestión estratégica (Engert et al., 2016).

Una revisión bibliográfica, que comprendió 114 artículos, realizada por Engert et al. (2016) sobre la integración de la sostenibilidad a la Dirección Estratégica reveló que la mayoría de la literatura que combina ambos campos de investigación está asociada a marcos teóricos y conceptuales, y carece de estudios empíricos (cuantitativos y cualitativos); además corrobora la no existencia de una base común o unificadora para el tratamiento de las cuestiones que influyen en la integración de la sostenibilidad en la gestión estratégica.

En lo que se considera un estadio superior para la integración desde la gestión estratégica de los principios de la sostenibilidad, los autores Parnell (2013) y Stead y Stead (2013) proponen la Dirección Estratégica Sostenible, en idioma inglés Sustainable Strategic Management (SSM).

Para Parnell (2008), la SSM emerge como una nueva subdisciplina de la administración y se refiere a las estrategias y sus procesos relacionados, asociados con la continuidad de un desempeño superior desde las perspectivas del mercado y el medioambiente.

La SSM es consecuencia de la evolución hacia una nueva etapa de la gestión estratégica tradicional, hacia un nivel superior, en donde emergen marcos para la gestión estratégica, que, al integrar los principios de la sostenibilidad, son más responsables socialmente y ecológicamente (Stead y Stead, 2013). Los procesos son económicamente competitivos, socialmente responsables y mantienen un balance con los ciclos de la naturaleza (Stead y Stead, 2008).

Teniendo en cuenta estos antecedentes, los autores consideran pertinentes los estudios dirigidos al desarrollo de métodos y metodologías para la dirección estratégica que integren las dimensiones económica, social y ambiental en los niveles normativo, estratégico y operativo, que tengan en cuenta no solo la gestión, sino también la evaluación y mejora continua de la sostenibilidad en una organización.

El presente artículo tiene como objetivo el desarrollo de una metodología para contribuir a la sostenibilidad desde el proceso de dirección estratégica. En un primer apartado se abordan las etapas propuestas y los principales métodos empleados para introducir los principios de la sostenibilidad al proceso de dirección estratégica. En su segundo acápite se muestran los principales resultados de la aplicación de la metodología en una organización del sector de las Tecnologías de la Información y las Comunicaciones. En un tercer epígrafe se discuten los principales resultados de la aplicación de la metodología. Finalmente se exponen las conclusiones de la investigación.

Metodología

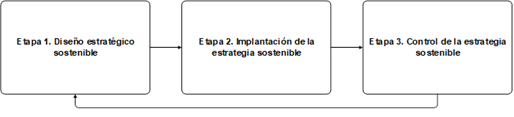

Los autores proponen una metodología para la dirección estratégica de una organización en función de la sostenibilidad estructurada en tres etapas, tal y como se observa en la Figura 1. Las entidades para implantar estos métodos deben tener en cuenta el cumplimiento de las premisas siguientes: compromiso de la organización, proceso de dirección basado en un modelo de dirección estratégica, información fiable y accesible, formación del personal en dirección estratégica, y clima organizacional favorable. A continuación, se describen brevemente cada una de las etapas y los métodos empleados.

Etapa 1. Diseño estratégico sostenible

En la primera etapa se realiza un diagnóstico estratégico que abarca los dos frentes de la organización: el análisis interno, donde se determinan las principales debilidades y fortalezas, y el análisis externo a través de la identificación de las oportunidades y amenazas. Este análisis tiene como característica distintiva que se abordan aspectos no solo económicos, sino también sociales y ecológicos. Por otra parte, se identifican los grupos de interés y sus requerimientos para evaluar luego el comportamiento del cumplimiento ético y normativo de la organización.

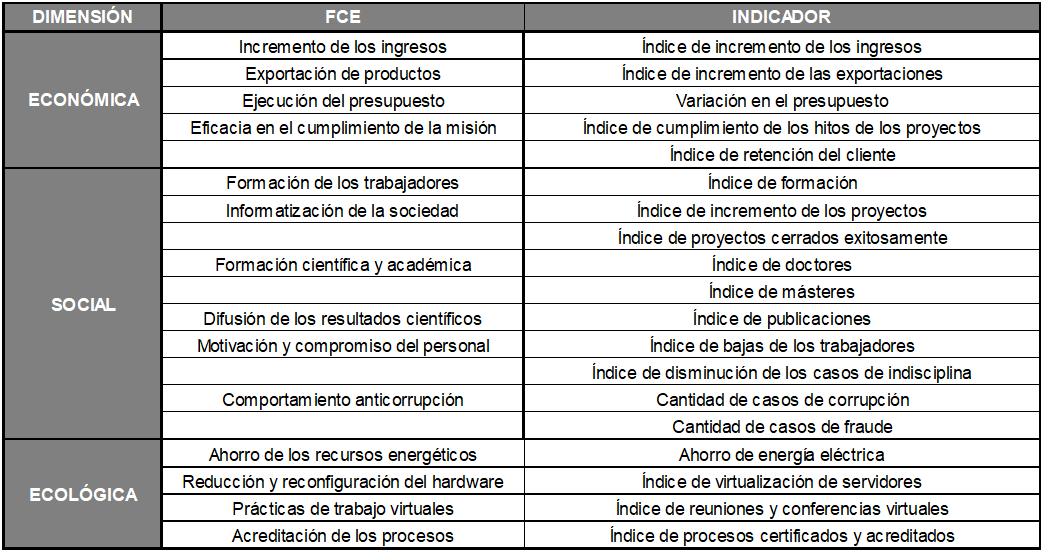

Luego son determinados o redefinidos los valores finales (misión, visión, objetivos estratégicos) y valores instrumentales (valores compartidos). Los objetivos estratégicos se orientan a las dimensiones económica, social y ecológica, siendo estas las más representativas para el logro de la sostenibilidad empresarial, al mismo tiempo que se definen Factores Críticos de Éxito (FCE) e indicadores asociados (Plasencia-Soler et al., 2017).

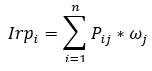

En esta etapa se identifican y priorizan los procesos de la organización en función de la sostenibilidad. Los procesos son priorizados teniendo en cuenta los objetivos estratégicos (), las dimensiones de la sostenibilidad () y los grupos de interés identificados (). Los impactos son evaluados por el consenso del equipo de trabajo a través de una escala ordinal de 1 a 5, donde una ponderación de 5 es alto impacto del proceso (i) sobre el criterio (j) y una valoración de 1 significa que no existe impacto.

Seguidamente se calculan los valores promedio de los impactos de cada proceso () sobre los tres criterios definidos y los pesos () de los criterios (). Luego se determina el índice de prioridad o relevancia del proceso () a través de la ecuación 1:

(1)

(1)La priorización de los procesos permite enfocarse en los más relevantes para su análisis y mejoramiento. Este análisis también aporta información sobre cuáles tienen menos impacto en los criterios evaluados, por lo que deben ser estudiados para ser integrados a otros procesos, tercerizados o eliminados.

En esta etapa se determina el marco normativo externo e interno, y se identifican las obligaciones de la organización por cada uno de los procesos definidos. A las obligaciones se relacionan potenciales amenazas de carácter legal, normativo y ético o riesgos de cumplimiento, a su vez que se asocian a estos los valores compartidos definidos. Estos aspectos son la base de los programas de ética y cumplimiento que se implementarán en la etapa siguiente.

Los riesgos son evaluados en escala de uno a cinco, donde cinco manifiesta el valor más alto. Esto permite el diseño de un índice de criticidad ( ) que identifica la probabilidad de ocurrencia del riesgo () ; el valor máximo de las consecuencias luego de evaluar el riesgo en las dimensiones: económica (), social ( ) y ecológica (); y la posibilidad de detección del riesgo Importar imagen, tal y como se expone en la ecuación 2:

(2)

(2)Una vez calculado el índice de criticidad, se define como valor límite . A los riesgos con valores superiores al límite, se les deben asignar acciones de control y comportamientos asociados con los valores instrumentales.

Etapa 2. Implantación de la estrategia sostenible

En esta etapa se ejecutan los planes de acciones derivados de la proyección estratégica. Además, se comunica la versión final de la proyección estratégica de la organización -misión, visión, objetivos estratégicos, entre otros elementos del componente estratégico- a todos los niveles de la organización. La implementación de las actividades y acciones planificadas depende de la participación de todos los trabajadores de la entidad objeto de estudio, de su compromiso con la estrategia y del liderazgo resultante de la gestión de la alta dirección de la entidad.

Los procesos relevantes son descritos y analizados en la búsqueda de posibles mejoras. Los procesos pasan de un estado As-Is (tal y como son) hasta un estado To-Be (tal y como deben ser). Luego se deben definir los indicadores de los procesos a partir de los objetivos estratégicos definidos.

Por otra parte, por cada proceso relevante, a los riesgos con valores superiores al límite se les deben asignar acciones de control y comportamientos asociados a los valores compartidos, hasta tanto el índice de criticidad () sea menor que el valor límite definido.

La instrumentación de programas de ética por procesos permite integrar en un solo programa las acciones de control y los comportamientos, junto a otros elementos de los programas de ética y cumplimiento, tales como códigos y valores, acciones de formación, políticas y procedimientos.

El programa de ética debe ser comunicado a todos los trabajadores del proceso. Este permite mitigar los riesgos de cada proceso de negocio mediante las acciones y comportamientos, al mismo tiempo que promueve una cultura de cumplimiento en toda la organización. Los trabajadores deben conocer sus obligaciones éticas y legales, especialmente las relacionadas con los procesos que ejecutan.

Etapa 3. Control de la estrategia sostenible

En esta etapa los autores proponen supervisar la estrategia en función de la sostenibilidad de la organización, partiendo de una jerarquía que tiene como meta el nivel de sostenibilidad (), al cual se asocian las dimensiones , los Factores Críticos de Éxito () y los indicadores () de modo que .

La determinación de los pesos de cada componente de la jerarquía se realiza mediante el Proceso de la Jerarquía Analítica del idioma inglés “Analytic Hierarchy Process” (AHP). El AHP asigna un peso () a los criterios a través de la construcción de una matriz de comparación por pares, donde los expertos, mediante una escala numérica, indican cuántas veces un elemento es más importante que otro (Saaty y Sagir, 2015).

Por la naturaleza diversa de los valores que asumen los indicadores, estos deben ser normalizados y homogenizados, por lo que los autores sugieren utilizar el método de normalización de distancia a la meta propuesto por varios investigadores en los últimos años (Oppio et al., 2017; Zuo et al., 2017).

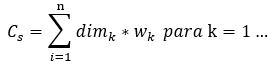

Luego el coeficiente de sostenibilidad se calcula mediante el indicador integral (Plasencia-Soler, 2019; Plasencia-Soler et al., 2016) que se expone en la ecuación 3:

(3)

(3)Los valores de las variables que componen la jerarquía y los pesos se expresan, luego de normalizarse, en valores entre 0 y 1, entonces el coeficiente de sostenibilidad () es evaluado entre 0 y 1 en dependencia del comportamiento sostenible de la organización. Mientras más se acerque el valor al valor de uno, mayor será el nivel de sostenibilidad de la organización evaluada.

Por otra parte, en los procesos rediseñados se analizan, se recopilan y evalúan los comportamientos de los indicadores, además se identifican cuellos de botellas, errores recurrentes o desviaciones con respecto a lo planificado. Según Seidel et al. (2012), la clásica gestión de procesos de negocio, para su evaluación y mejora, contiene indicadores de costo, tiempo, calidad y flexibilidad, mientras que la gestión de procesos sostenibles incluye una nueva arista de indicadores: sociales y ecológicos, lo cual constituye la base para garantizar el establecimiento de organizaciones sostenibles.

Siguiendo los principios del método anterior, para el cálculo del coeficiente de sostenibilidad de la organización, es posible calcular el índice que evalúe la sostenibilidad del proceso, teniendo en cuenta los indicadores definidos para estos (Plasencia-Soler, 2019).

En esta etapa corresponde también evaluar el comportamiento de los programas de ética implantados por procesos. Con este fin, se debe determinar el índice de criticidad residual del riesgo (), para valorar el impacto de las acciones y comportamientos propuestos en la mitigación de los riesgos y reevaluar por cada proceso los nuevos valores de ocurrencia, consecuencias y detección de los riesgos.

En esta etapa corresponde elaborar planes de acciones integrados, identificando las dimensiones, Factores Críticos de Éxito, indicadores, procesos y riesgos normativos que más influyen en el nivel de sostenibilidad, tanto de la organización, como de los procesos.

Resultados

En este apartado se exponen los resultados de la aplicación de la metodología para la dirección estratégica en función de la sostenibilidad en una organización del sector de las Tecnologías de las Información y las Comunicaciones (TIC). En esta organización se definieron el equipo de trabajo y el grupo de expertos para la implementación de la metodología.

Luego se realizó un diagnóstico de la organización y se rediseñó su rumbo estratégico: misión, visión, objetivos estratégicos, y FCE. En la Tabla 1 se muestran los FCE seleccionados e indicadores asociados por cada dimensión.

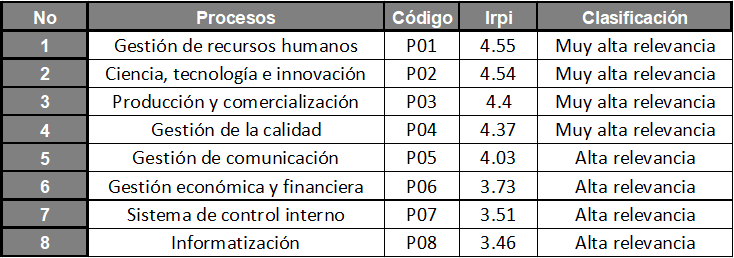

Fueron identificados ocho procesos en la organización. Estos procesos fueron valorados según su impacto sobre los objetivos estratégicos, los grupos de interés definidos y las dimensiones de la sostenibilidad (económica, social, ecológica), y se calcula el índice de prioridad del proceso ( ) para ordenarlos según su relevancia, tal y como se muestra en la Tabla 2. Los resultados de la priorización muestran que los procesos identificados tienen una relevancia muy alta o alta.

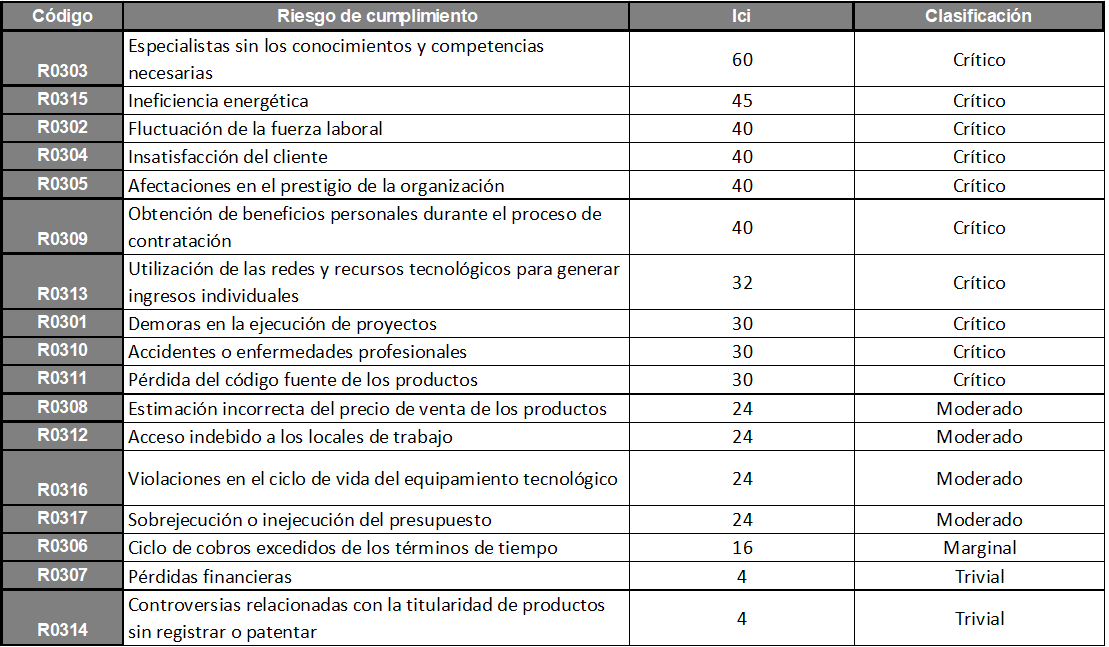

Por cada uno de los procesos se identifica el marco normativo y ético, tanto externo como interno, permitiendo asociar las principales obligaciones de la organización para seguidamente relacionar los riesgos de cumplimiento y los valores compartidos. Los riesgos son evaluados según su frecuencia de ocurrencia, sus consecuencias en las dimensiones para la sostenibilidad y su nivel de detección, para luego calcular el índice de criticidad () para cada riesgo (ver Tabla 3).

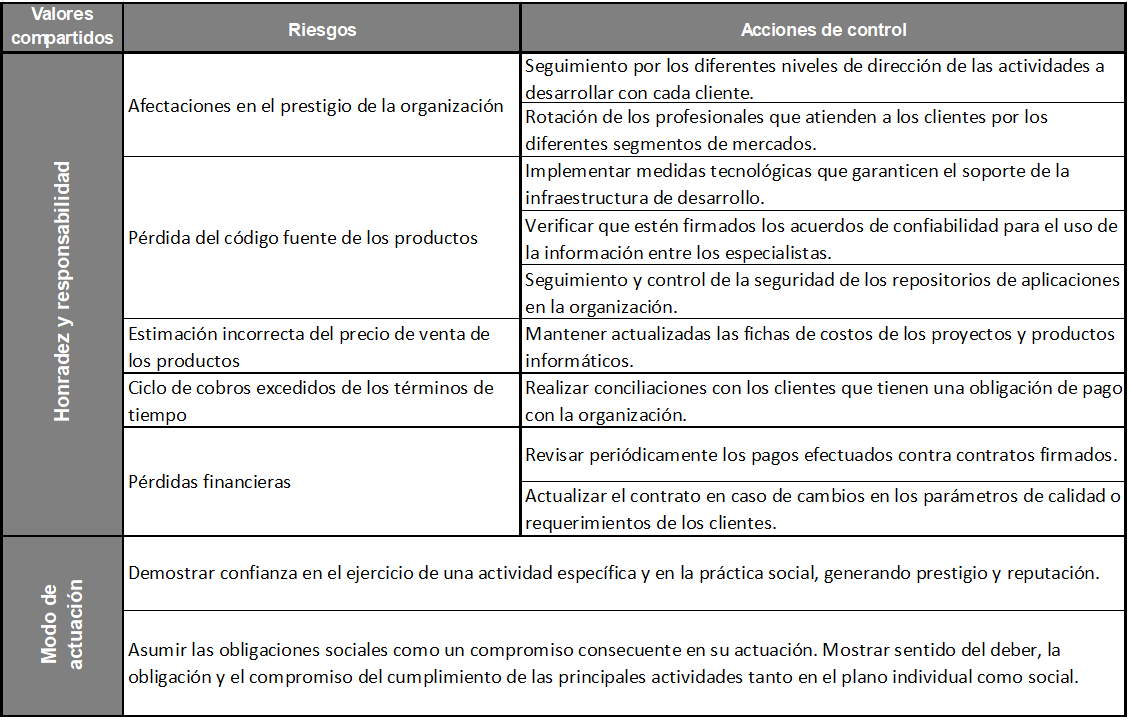

Con el objetivo de mitigar estos riesgos, se asocian a estas acciones de control y modos de actuación en cada proceso. La Tabla 4 expone, partiendo de los valores compartidos –honradez y responsabilidad–, los riesgos que pueden ser mitigados, las acciones previstas y los modos de actuación en el proceso de producción y comercialización de la organización.

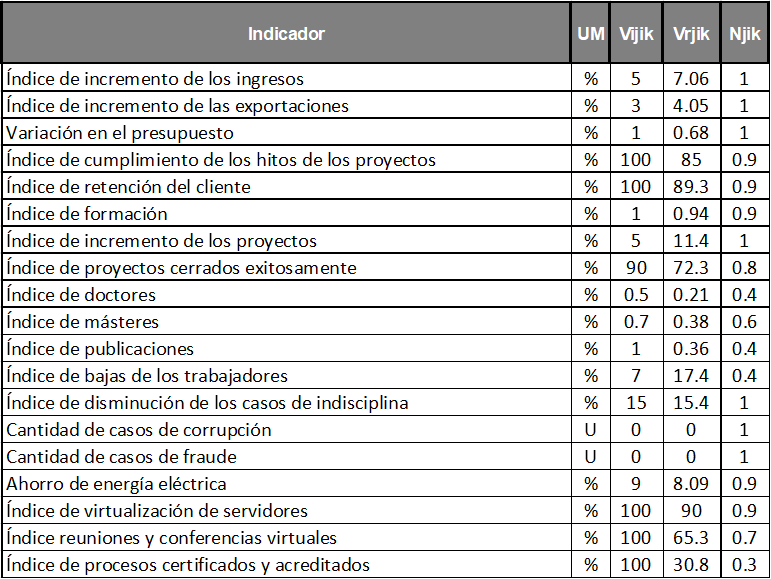

Luego se recopiló la información necesaria para la evaluación de los 19 indicadores definidos. Los valores de los indicadores fueron normalizados, transformando los valores de los indicadores en números dentro del intervalo Importar imagen. La Tabla 5 muestra el valor real ( ), valor ideal () y el valor normalizado () de cada uno de los indicadores definidos.

Para el cálculo del coeficiente de sostenibilidad, se construye la jerarquía analítica con las dimensiones, los FCE y los indicadores, a los cuales se les asigna un peso a través del método AHP, utilizando como apoyo la herramienta informática Súper Decisión. El coeficiente de inconsistencia de las valoraciones emitidas por los expertos fue menor en todos los casos que 0.10.

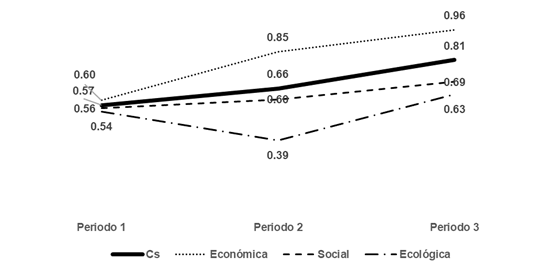

Los resultados expuestos corresponden al tercer periodo de evaluación de la organización, donde se alcanzó un coeficiente de sostenibilidad de 0.81, clasificado como alto en la escala ordinal propuesta. La Figura 2 muestra la variación del coeficiente de sostenibilidad y las dimensiones estudiadas durante tres periodos consecutivos.

Discusión

La presente metodología permite alinear el proceso de dirección estratégica con los aspectos esenciales de la sostenibilidad corporativa, el diseño estratégico sobre la base de las dimensiones de la sostenibilidad, la operacionalización de la estrategia a través de los procesos, el control y evaluación de la estrategia a través de un indicador integral o índice de sostenibilidad y la incorporación del enfoque de valores, y los aspectos éticos en las organizaciones.

En la organización objeto de estudio, se logra un balance en la cantidad de FCE e indicadores definidos por las dimensiones. La cantidad de indicadores definidos no supera los 20, aspecto este importante para la evaluación y seguimiento de estos. Varios estudios (Cobián-Puebla et al., 2021; Dahl, 2012) limitan la cantidad de indicadores y alertan sobre la dificultad para la toma de decisiones si estos son demasiados.

os resultados muestran una tendencia al aumento del nivel de sostenibilidad, los FCE, e indicadores presentan un comportamiento a la mejora si se analizan los valores del periodo inicial con respecto al tercer periodo. En el caso de las dimensiones, en la organización, la mejor evaluada es la económica; sin embargo, los resultados de las dimensiones social y ecológica presentan una situación, aunque al aumento, no favorable.

Los indicadores con valores más discretos son precisamente en las dimensiones social y ecológica; los índices de baja de trabajadores, doctores y másteres, y publicaciones no alcanzan los resultados esperados. En cuanto a la dimensión ecológica, el índice de procesos certificados y acreditados es pobre. Además es de considerar que estudios anteriores (Plasencia-Soler et al., 2019) alertan de la dificultad de medición y concertación de rangos permisibles de estas dimensiones. Este análisis permite enfocar las futuras acciones de mejoras, dirigidas a los indicadores, y FCE con peor evaluación dentro de la institución estudiada.

La metodología además permite priorizar los procesos relevantes de la organización, con vistas a establecer un orden al diseño y su mejora.

En el caso analizado, los procesos Gestión de recursos humanos, Ciencia, tecnología e innovación y Producción y comercialización aparecen como los procesos más relevantes; estos resultados están en correspondencia con las características del sector al que pertenece la institución analizada, el sector de las TIC: fuerza de trabajo de muy alta calificación; integración de la investigación científica; y productos y servicios de alto valor añadido. A decir de Cioacă et al. (2020) e Hidalgo y Herrera (2020), estas características son las más representativas de este ramo.

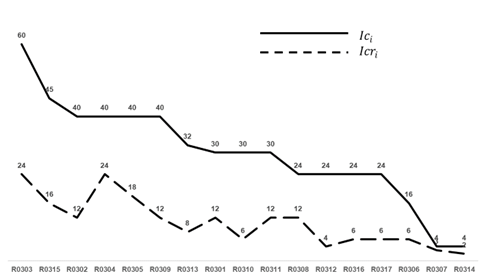

Un aspecto importante en la gestión de los procesos lo constituye la confección de programas de ética, basados en los riesgos normativos, asociados a acciones y modos de comportamiento para mitigarlos. Las acciones y los modos de comportamiento derivados de la implementación del programa de ética en el proceso de producción y comercialización permiten reducir los riesgos normativos identificados (ver Figura 3).

No obstante las disminuciones de las amenazas que representan los riesgos para el proceso, nueve de los riesgos mantienen una clasificación de criticidad por encima del valor límite , por lo que deben ser reevaluadas periódicamente las acciones de control y comportamientos definidos.

Por otra parte, el comportamiento de las variables de la metodología propuesta –dimensiones, FCE, indicadores, coeficiente de sostenibilidad– está en correspondencia con las evaluaciones realizadas a los principales indicadores de desempeño de la organización.

Conclusiones

La metodología propuesta constituye una alternativa viable para contribuir a la sostenibilidad desde la gestión estratégica y tiene como referencia las teorías, estándares internacionales y tendencias modernas para el desarrollo sostenible, así como las características del entorno y marco regulatorio, lo que contribuye a la gestión, evaluación y mejora de la sostenibilidad en la organización objeto de estudio.

La propuesta metodológica parte de la estrategia y su operacionalización a través del diseño de los procesos relevantes, a los que se asocian programas de ética y cumplimiento, que a través de la mitigación de los riesgos contribuyen a alcanzar los niveles de sostenibilidad esperados por la organización.

La aplicación de la metodología permite identificar las dimensiones, Factores Críticos de Éxito e indicadores que más afectaban su desempeño sostenible, siendo la base para la elaboración de objetivos, líneas de acción, que contribuyen a evaluar y mejorar la sostenibilidad de la organización.

Futuras investigaciones estarán dirigidas a generalizar la metodología en otras organizaciones del sector de las TIC, así como a la evaluación del nivel de sostenibilidad y el comportamiento de las dimensiones económica, social y ecológica, ante las nuevas condiciones en que se desarrollan los negocios y la sociedad debido a las afectaciones que genera la COVID-19. El impacto de la pandemia en la sostenibilidad de las organizaciones será objeto de estudio de investigaciones en el futuro próximo.

Referencias bibliográficas

Bajo-Sanjuán, A. M. (2016). El discurso de la sostenibilidad en la empresa española [Tesis doctoral, Universidad Pontificia Comillas]. https://repositorio.comillas.edu/xmlui/handle/11531/7093

Bajo-Sanjuán, A. M. y Villagra-García, N. (2015). La gestión de valores en la empresa como aportación de valor. Universidad Pontificia Comillas. https://dialnet.unirioja.es/servlet/libro?codigo=653125

Baumgartner, R. J. (2014). Managing Corporate Sustainability and CSR: A Conceptual Framework Combining Values, Strategies and Instruments Contributing to Sustainable Development. Corporate Social Responsibility and Environmental Management, 21(5), 258-271. https://doi.org/10.1002/csr.1336

Carroll, A. B. (2015). Corporate social responsibility: The centerpiece of competing and complementary frameworks. Organizational Dynamics, 44(2), 87-96. https://doi.org/10.1016/j.orgdyn.2015.02.002

Cioacă, S.-I., Cristache, S.-E., Vuță, M., Marin, E. y Vuță, M. (2020). Assessing the Impact of ICT Sector on Sustainable Development in the European Union: An Empirical Analysis Using Panel Data. Sustainability, 12(2), 592. https://doi.org/10.3390/su12020592

Clark, W. C. y Harley, A. G. (2020). Sustainability Science: Toward a Synthesis. Annual Review of Environment and Resources, 45(1), 331-386. https://doi.org/10.1146/annurev-environ-012420-043621

Cobián-Puebla, Á., Rosales-Adame, J. J. y Fernandez-Andrés, A. del C. (2021). Indicadores del Balance Social Cooperativo para el sector de ahorro y préstamo mexicano. Cooperativismo y Desarrollo, 9(3), 831-855.

Cortina, A. (2010). Ética y responsabilidad social en un mundo globalizado. http://globalizacionydemocracia.udp.cl/wp-content/uploads/2014/03/ADELA_CORTINA_2010.pdf

Dahl, A. L. (2012). Achievements and gaps in indicators for sustainability. Ecological Indicators, 17, 14-19. https://doi.org/10.1016/j.ecolind.2011.04.032

Engert, S., Rauter, R. y Baumgartner, R. J. (2016). Exploring the integration of corporate sustainability into strategic management: A literature review. Journal of Cleaner Production, 112, 2833-2850. https://doi.org/10.1016/j.jclepro.2015.08.031

Ertek, G., Tokdemir, G., Sevinç, M. y Tunç, M. M. (2017). New knowledge in strategic management through visually mining semantic networks. Information Systems Frontiers, 19(1), 165-185. https://doi.org/10.1007/s10796-015-9591-0

Fritz, M. M. C., Schöggl, J.-P. y Baumgartner, R. J. (2017). Selected sustainability aspects for supply chain data exchange: Towards a supply chain-wide sustainability assessment. Journal of Cleaner Production, 141, 587-607. https://doi.org/10.1016/j.jclepro.2016.09.080

Garriga, E. y Melé, D. (2004). Corporate Social Responsibility Theories: Mapping the Territory. Journal of Business Ethics, 53(1), 51-71. https://doi.org/10.1023/B:BUSI.0000039399.90587.34

Hidalgo, A. y Herrera, R. (2020). Innovation management and co-creation in KIBs: An approach to the ICT services sector. Technological Forecasting and Social Change, 161, 120278. https://doi.org/10.1016/j.techfore.2020.120278

Hubbard, G., Rice, J. y Galvin, P. (2014). Strategic Management. Pearson Australia.

Kenworthy, T. P. y Verbeke, A. (2015). The future of strategic management research: Assessing the quality of theory borrowing. European Management Journal, 33(3), 179-190. https://doi.org/10.1016/j.emj.2015.03.007

Khaltar, O. y Moon, M. J. (2020). Effects of Ethics and Performance Management on Organizational Performance in the Public Sector. Public Integrity, 22(4), 372-394. https://doi.org/10.1080/10999922.2019.1615163

Marrewijk. (2010). A Typology of Institutional Frameworks for Organizations. Technology and Investment, 01(02), 101-109. http://dx.doi.org/10.4236/ti.2010.12012

Morais, D. y Silvestre, B. S. (2017). Sustainable Supply Chain Management: The Missing Link of Social Sustainability. 6th Advances in Cleaner Production, Sao Paulo, Brazil.

Morioka, S. N. y de Carvalho, M. M. (2016). A systematic literature review towards a conceptual framework for integrating sustainability performance into business. Journal of Cleaner Production, 136(Part A), 134-146. https://doi.org/10.1016/j.jclepro.2016.01.104

Nawaz, W. y Koҫ, M. (2018). Development of a systematic framework for sustainability management of organizations. Journal of Cleaner Production, 171, 1255-1274. https://doi.org/10.1016/j.jclepro.2017.10.011

Oppio, A., Corsi, S., Torrieri, F. y Mattia, S. (2017). Infrastructure Development and Territorial Vulnerability. The Role of Composite Indicators for Addressing Siting Decisions. En S. Stanghellini, P. Morano, M. Bottero y A. Oppio (Eds.), Appraisal: From Theory to Practice. Green Energy and Technology (pp. 277-290). Springer, Cham. https://doi.org/10.1007/978-3-319-49676-4_21

Parnell, J. A. (2008). Sustainable strategic management: Construct, parameters, research directions. International Journal of Sustainable Strategic Management, 1(1), 35-45. https://doi.org/10.1504/IJSSM.2008.018125

Parnell, J. A. (2013). Strategic Management. SAGE.

Plasencia-Soler, J. A. (2019). Modelo para contribuir a la sostenibilidad de entidades de las tecnologías de la información y las comunicaciones desde la gestión estratégica [Tesis de Doctorado, Universidad Tecnológica de La Habana José Antonio Echeverría]. http://catalogo.reduniv.edu.cu/items/show/39714

Plasencia-Soler, J. A., Marrero-Delgado, F., Bajo-Sanjuán, A. M. y García, M. N. (2018). Modelos para evaluar la sostenibilidad de las organizaciones. Estudios Gerenciales, 34(146), 63-73. https://doi.org/10.18046/j.estger.2018.146.2662

Plasencia-Soler, J. A., Marrero-Delgado, F., Nicado-García, M. y Aguilera-Sánchez, Y. (2017). Procedimiento para la priorización de Factores Críticos de Éxito. DYNA, 84(202), 26-34. https://doi.org/10.15446/dyna.v84n202.62084

Plasencia-Soler, J. A., Marrero-Delgado, F., Nicado-Garcia, M. y Collada-Peña, I. (2016). Evaluación de la sostenibilidad de organizaciones cubanas. DYNA Management, 4(3). https://doi.org/10.6036/mn7966

Portuondo-Vélez, A. L. (1998). Dirección por objetivos y Dirección Estratégica. La experiencia cubana. Compendio de artículos. CCED-MES.

Ronda-Pupo, G. (2002). Modelo de Dirección Estratégica para órganos de seguridad y protección en el contexto cubano [Tesis de Doctorado no publicada]. Universidad Tecnológica de La Habana José Antonio Echeverría

Saaty, T. L. y Sagir, M. (2015). Ranking countries more reliably in the summer olympics. International Journal of the Analytic Hierarchy Process, 7(3), 589-610. http://dx.doi.org/10.13033/ijahp.v7i3.341

Seidel, S., Recker, J. y vom Brocke, J. (2012). Green Business Process Management. En J. vom Brocke, S. Seidel y J. Recker (Eds.), Green Business Process Management (pp. 3-13). Springer. https://doi.org/10.1007/978-3-642-27488-6_1

Stead, J. G. y Stead, W. E. (2008). Sustainable strategic management: An evolutionary perspective. International Journal of Sustainable Strategic Management, 1(1), 62-81. https://doi.org/10.1504/IJSSM.2008.018127

Stead, J. G. y Stead, W. E. (2013). Sustainable Strategic Management. M.E. Sharpe.

Subercaseaux, D., Moreno-Calles, A. I., Astier, M. y de Jesús Hernández, L. J. (2021). Emerging Agro-Rural Complexities in Occident Mexico: Approach from Sustainability Science and Transdisciplinarity. Sustainability, 13(6), 3257. https://doi.org/10.3390/su13063257

Zuo, X., Hua, H., Dong, Z. y Hao, C. (2017). Environmental Performance Index at the Provincial Level for China 2006–2011. Ecological Indicators, 75, 48-56. https://doi.org/10.1016/j.ecolind.2016.12.016

Información adicional

Clasificación JEL: Q56, M14