Artículo científico

DIRECTORIO DE AMAZON: UNA REPRESENTACIÓN DE MUJERES POR SOBRE LA MEDIA Y UN COMPROMISO DE NEGOCIO PLENAMENTE SOSTENIBLE

Amazon Board of Directors: an above-average representation of women and COMMITMENT TO a fully sustainable business

Osvaldo Jorge Castillo osvaldo.castillo@comunidad.ub.edu.ar

Osvaldo Jorge Castillo osvaldo.castillo@comunidad.ub.edu.ar

DIRECTORIO DE AMAZON: UNA REPRESENTACIÓN DE MUJERES POR SOBRE LA MEDIA Y UN COMPROMISO DE NEGOCIO PLENAMENTE SOSTENIBLE

Ciencias Administrativas, núm. 22, 2023

Universidad Nacional de La Plata

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 16 Mayo 2022

Aprobación: 11 Julio 2022

Publicación: 30 Abril 2023

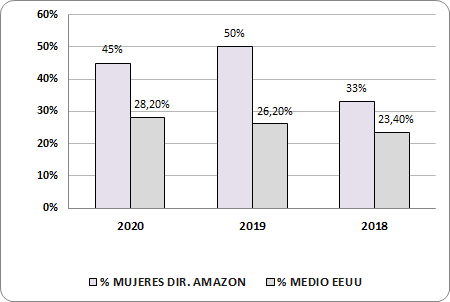

Resumen: Los excelentes indicadores que viene reflejando últimamente la empresa Amazon se deben en gran medida, a la convergencia de un acertado liderazgo su modelo de negocio –mayoritariamente basado en el ecommerce– y unido a lo anterior, oportunidades globales excepcionales para la empresa debidas , a la pandemia del COVID-19. Ahora bien, debemos destacar la fortaleza de su Directorio, poco mencionada y eclipsada tal vez, por la figura carismática de su ahoraex-CEO y fundador, Jeff Besos. Al respecto, hace años que en su estructura se viene incorporando presencia de mujeres, llegando al 45 % en el año 2020, lo que la ubica muy por encima de la media de los Estados Unidos que fue del 28,2% para ese mismo año. Además de sus logros económico-financieros ha sido los dos últimos años la segunda empresa más importante de EE UU Entre otros retos, se ha comprometido públicamente en el año 2019 lograr la neutralidad en emisiones de carbono para 2040, 10 años antes de lo establecido en el Acuerdo de París. Si bien los datos no demuestran que exista relación de causalidad entre el porcentaje de mujeres en su Directorio y el desempeño excelente, sí podemos afirmar que la representación equilibrada de mujeres en su Directorio es una fortaleza que a las claras mejora su reputación –reflejada en sus indicadores económico-financieros y en su compromiso de negocio plenamente sostenible–.

Palabras clave: Amazon, buenas prácticas, mujeres directorio, negocio plenamente sostenible.

Abstract: The excellent indicators that the Amazon company has been reflecting lately are due largely to the convergence of a successful leadership in its business model – mostly based on ecommerce – and together with the above, to exceptional global opportunities for the company as a consequence of the COVID-19 pandemic. However, we must highlight the strength of the Board of Directors, briefly mentioned and perhaps overshadowed by the charismatic figure of its former CEO and founder, Jeff Besos. In this regard, the presence of women has been incorporated into its structure for years, reaching 45% in 2020, which places it well above the United States average, which was 28.2% the t same year. In addition to its economic and financial achievements, it has been the second most important company in the US for the last two years. Among other challenges, it has made a public commitment in 2019 to achieve carbon neutrality by 2040, 10 years before the Paris Agreement statement. Although the data does not show that there is a causal relationship between the percentage of women on its Board of Directors and its excellent performance, we can affirm that women´s balanced representation on its Board of Directors is a strength that clearly improves its reputation –reflected in its economic and financial indicators, and in its commitment to a fully sustainable business.

Keywords: Amazon, good practices, women board of Directors, , fully sustainable business.

Introducción

Amazon ha sido seguramente la empresa que mejor supo capitalizar sus ventajas competitivas y una situación única a nivel global de demanda de ecommerce. La empresa masificó el uso de las TIC´s, acercando sus productos al usuario final, cambiando la manera en que pensamos los negocios y los servicios masivos.

En sus orígenes, allá por 1994, Jeff Bezos, su fundador y actual ex-CEO, diseñaba el modelo de negocio más exitoso de la historia del ecommerce. Con sede en Seattle, funda Amazon, una empresa dedicada originalmente a la venta de libros por Internet. En mayo de 1997 sale a la bolsa de valores a un precio promedio de USD 18 por acción. En 1998, amplía su cartera de negocios a la música, video y software, diversificando sus riesgos. Durante el año 2000 comienza su trayectoria como plataforma en la nube de Marketplace, brindando servicios a minoristas de productos, recopilando información de todas las transacciones de compras y ventas y costumbres de los clientes. En 2002, expande sus servicios de Amazon Web Services (AWS). En 2005 amplía su negocio de membresía para compradores con el nombre Amazon Prime, consiguiendo aumentar la fidelización de sus clientes. En 2006, alquila infraestructura en la nube brindando servicios B2B para procesar y almacenar (Storage); en ese año sale al mercado Amazon Kindle, el primer producto físico de la empresa para lectura de libros digitales. En 2012, para reducir costos compra Kiva Systems, lo que permite robotizar de manera autónoma la gestión de los inventarios, siendo renombrada como Amazon Robotics (Silva, 2021). En 2017, crea Amazon Prime Video, plataforma digital para distribución minorista de series y películas. También ese año compra Whole Foods con el propósito de vender alimentos orgánicos frescos –fruas y verduras– de calidad (“Análisis de dos años de Amazon en Whole Foods Market”, 2019). En 2018, Amazon Inc. llega a un precio promedio de USD 1.641 por acción y de USD 3.312 en 2020. Está claro que la pandemia significó un punto de inflexión en el negocio de la empresa, que se convertiría en la segunda empresa más importante de América por dos años consecutivos (“Global 500”, 2021).

Los excelentes indicadores que viene reflejando la empresa se deben, en gran medida, a la convergencia de un acertado liderazgo, su modelo de negocio –mayoritariamente basado en el ecommerce– y, unido a lo anterior, oportunidades globales excepcionales para la empresa, debidas a la pandemia del COVID-19. Ahora bien, debemos destacar la fortaleza de su Consejo de Administración, poco mencionada y eclipsada, tal vez, por la figura carismática de su ahora ex-CEO y fundador, Jeff Besos. La importancia de este órgano de gobierno es central en el éxito de cualquier compañía, ya que “debe garantizar la orientación estratégica de la empresa, el control efectivo de la dirección por parte del Consejo y la rendición de cuentas ante la empresa y los accionistas” (OCDE, 2016, p. 51).

No se pretende demostrar con datos la relación de causalidad entre el porcentaje de mujeres en su Directorio y un desempeño excelente, lo que se busca es respaldar el supuesto de que la representación equilibrada de mujeres en el Directorio ha generado mejores resultados e impresionantes beneficios financieros y en su compromiso de negocio plenamente sostenible en el momento más crítico de la pandemia de COVID-19.

Amazon, las ventajas de un Directorio equilibrado, objetivos e hipótesis de la investigación

Durante la pandemia se vivieron momentos excepcionales a nivel mundial que pusieron a prueba de manera general a todas empresas. De manera singular, algunas mostraron una mejor ventaja competitiva para afrontar dicha crisis. Más allá de todas las ventajas atribuibles al liderazgo de Jeff Besos y al modelo de negocio de Amazon –que indiscutiblemente le jugaron a su favor–, es innegable que la empresa contó con un Directorio acorde a tales circunstancias únicas. En este escenario, surge la pregunta:

¿Significó una ventaja para Amazon su Directorio equilibrado para afrontar la crisis?

Esta investigación contribuye a analizar desde una perspectiva cuantitativa los resultados que aportaron la presencia creciente de mujeres en el Directorio de Amazon, durante los años previos a la pandemia y en el momento más crítico. En dicho período, comprendido entre los años 2018 y 2020, la empresa hizo público su compromiso de negocio plenamente sostenible.

Teniendo en cuenta los argumentos antes mencionados, se propone la siguiente hipótesis en relación con la ventaja para Amazon de su Directorio equilibrado para afrontar la crisis: El equilibrio en el Directorio de Amazon mejora la complementariedad en el proceso de toma de decisiones, reflejado en los indicadores económico-financieros, como así también en la reputación lograda con su compromiso de negocio plenamente sostenible en plena pandemia de COVID-19.

Marco teórico

El 13 de octubre de 2020, se publicó en el sitio de la Comisión Nacional de Valores (en adelante CNV) la noticia relevante acerca del Trabajo conjunto de CNV con emisoras y actores institucionales para generar un menú de buenas prácticas de Gobierno Corporativo (CNV, 2020). El objetivo consiste en fortalecer e incentivar una cultura de buena gobernanza dentro de dichas compañías, en línea con la última actualización de los principios de Gobierno Corporativo OECD-G20 y las mejores prácticas internacionales. Además, se trabaja desde la CNV, “en una encuesta voluntaria destinada a todos los regulados para contar con un diagnóstico en materia de género y en la elaboración de una guía de buenas prácticas relativas a la igualdad y la inclusión” (CNV, 2020, párr. 7). Todo esto, sumado al hecho de que el tema es central en la agenda 2030 de Desarrollo Sostenible de las Naciones Unidas.

Enumerar las razones por las que es preciso avanzar en esta dirección, no es sólo importante por un principio de justicia, sino que mayor diversidad significa mayor probabilidad de innovación y, con ello, de rentabilidad. Además, identificar otras causas, como mejoras financieras o de mercado, contribuirá a poner de manifiesto que el cambio es necesario y que este proceso de modernización conviene asumirlo lo antes posible para aprovechar todo su potencial como ventaja competitiva para la empresa.

Este estudio, junto al hecho de la relevancia del tema a nivel mundial y especialmente en Argentina, con su actual interés manifiesto en el tema, configura un aporte significativo para el desarrollo económico-social sostenible del país.

“El gobierno societario es el conjunto de prácticas, procesos y estructuras por el cual se dirigen y controlan las compañías” (CNV, 2019, pág. 4). La Organización para la Cooperación y el Desarrollo Económicos (en adelante, OCDE) agrega que el gobierno societario “involucra una serie de relaciones entre la gerencia de la compañía, su directorio, accionistas y otras partes interesadas” (CNV, 2019, pág. 4). Dado que los inversores son los dueños del capital de la compañía, son quienes eligen o remueven a los miembros del Directorio. Dicho esto, para las grandes empresas cotizantes, en las que difícilmente los accionistas puedan controlar a los gerentes, son los directores los responsables, colectivamente, de administrar la compañía. El Directorio, cuyos directores no ejecutivos no se encuentran a diario en la empresa, delega esa responsabilidad de administrar en la gerencia. La difícil ecuación sería encontrar un equilibrio del Directorio, que ejerza cierto control sobre la gerencia, pero que, al mismo tiempo, la deje operar. La gerencia entonces administra según los intereses de la compañía y de los accionistas, reportando al Directorio. De esta manera, el Directorio es el órgano de gobierno central de la compañía y juega un rol irremplazable en la garantía del buen funcionamiento del gobierno corporativo (operaciones muy significativas, manejo de crisis, protección de accionistas minoritarios, clima de control, generación de informes, práctica de transparencia, elección del CEO, entre otras), siendo una pieza clave en logro de la obtención de los objetivos de la compañía. “Su función va más allá de ser solo el nexo entre el resto de los órganos societarios” (CNV, 2019, pág. 4).

Un Directorio con directores ejecutivos —o sea, miembros de la Gerencia— y directores no ejecutivos debe ser refuerzo de la Gerencia, control de la Gerencia, y, al mismo tiempo, dejarle libertad para que cumpla con su función. Dicho esto, el buen funcionamiento del Directorio depende del profesionalismo de sus miembros, pero no como una suma de individualidades calificadas, sino como un ente colegiado donde su desempeño y el logro de los objetivos deben ser evaluados colectivamente.

El Directorio debe, además, promover y desarrollar un marco de buen gobierno societario que incluya la elaboración de las reglas para su propio funcionamiento, las cuales deben ser aprobadas tras deliberaciones reflexivas y rigurosas de sus miembros. (CNV, 2019, pág. 4)

En el Código vigente de la Comisión Nacional de Valores de Argentina (CNV, 2019), el tema género se trata en cuatro puntos:

-

“El Directorio deberá activamente propiciar la conformación de un Directorio diverso, teniendo en consideración la diversidad de género, origen geográfico, edad, perfil étnico y experiencia profesional” (pág. 23).

-

“En cuanto a diversidad de género, resulta de especial relevancia que la Compañía no solo considere la composición del Directorio sino la equidad en la remuneración de sus miembros y también la posibilidad de que mujeres tengan acceso a puestos de liderazgo en el Directorio, tales como la Presidencia del órgano o algunos de sus comités” (pág. 23).

-

“La transparencia y divulgación en materia de diversidad en el Directorio es un elemento importante para los inversores y muestra la profesionalización del órgano (Práctica 25). La diversidad de género en el Directorio expande la base de talentos disponibles para poder mantener actualizado y profesionalizado su funcionamiento” (pág. 23).

-

“El Directorio deberá garantizar que las decisiones en materia de remuneraciones sean tomadas de forma objetiva, independiente y considerando la equidad de género. Los miembros del Comité de Remuneraciones deberán poder ejercer un juicio objetivo y tener la capacidad e integridad para hacer preguntas difíciles, imponer y adherirse a límites, y ser un generador de cambios cuando las prácticas actuales no sean positivas” (pág. 26).

La OCDE en los Principios de Gobierno Corporativo de la OCDE y del G20 recomienda:

“Se recomienda a los países que estudien medidas tales como objetivos voluntarios, obligaciones de información, cuotas de representación en el Consejo e iniciativas privadas que mejoren la diversidad de género en el Consejo y la alta dirección” (OCDE, 2016, p. 61).

Las Naciones Unidas en sus Objetivos de Desarrollo Sostenible (UN, 2015):

-

Objetivo 5: Lograr la igualdad entre los géneros y empoderar a todas las mujeres y las niñas.

A nivel internacional, específicamente el Código de Buen Gobierno de las Sociedades Cotizadas español (CNMV, 2020):

-

“Principio 10: El consejo de administración tendrá la dimensión precisa para favorecer su eficaz funcionamiento, la participación de todos los consejeros y la agilidad en la toma de decisiones, y la política de selección de consejeros promoverá la diversidad de conocimientos, experiencias, edad y género en su composición” (pág. 26).

-

“Recomendación 15: Y que el número de consejeras suponga, al menos, el 40 % de los miembros del consejo de administración antes de que finalice 2022 y en adelante, no siendo con anterioridad inferior al 30 %” (pág. 28).

-

La libre adopción de estas recomendaciones de buen Gobierno Corporativo sobre la representación equilibrada de mujeres en el Directorio mejora las prácticas de la administración –como lo es el compromiso de un negocio plenamente sostenible de Amazon–, su reputación y los resultados reflejados en sus indicadores económico-financieros.

Influencia de las mujeres en los Directorios

En las grandes empresas, los temas que están a la orden del día son el Buen Gobierno Corporativo, la Sostenibilidad, el Corporate Compliance, la diversidad de género, igualdad de oportunidades, los cupos, el techo de cristal.

Un interesante estudio de Sheila Ellwood y Javier Garcia-Lacalle examina la influencia de las mujeres en las juntas directivas de los National Health Service Foundation Trusts (FTs) en Inglaterra. Los FTs brindan un servicio público donde el desempeño social es el objetivo principal, aunque se deben cumplir las restricciones financieras. La presencia femenina (la proporción de mujeres) es mayor en los consejeros ejecutivos que en los no ejecutivos, lo que refleja el elevado número de mujeres empleadas en el sector. Encontramos que una alta presencia femenina entre los directorios ejecutivos y no ejecutivos no se traduce en diferencias significativas ni en el retorno financiero ni en la calidad del servicio. Cuando la diversidad de género en los directorios es consistentemente alta (alto nivel de presencia femenina en todos los directorios), los beneficios en el desempeño de tener más mujeres en el directorio pueden no ser perceptibles. Sin embargo, las mujeres presidentas o directoras ejecutivas dan como resultado reducciones significativas en los resultados sociales negativos, como menores costos de negligencia clínica, sin dañar la gestión financiera. Los hallazgos de este estudio, llevado a cabo en un contexto de alta presencia femenina y donde una mujer ocupa con frecuencia uno de los dos puestos de directorio más influyentes, Presidente y Director Ejecutivo, tienen implicaciones para la diversidad de género y los objetivos de género en los directorios de las empresas y otros sectores (Ellwood y Garcia-Lacalle, 2015). Todo lo anterior habla a las claras de la importancia que reviste el tema género en la agenda mundial de las empresas hoy, especialmente en la participación de la alta gerencia y la dirección corporativa.

En España

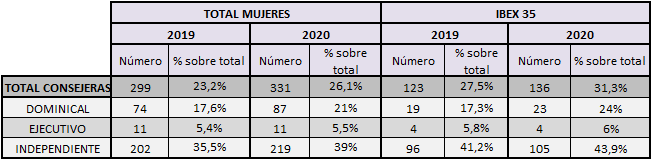

En la nota de prensa de la Comisión Nacional del Mercado de Valores del 18 de mayo de 2021, se publica el informe acerca de la presencia de mujeres en los Directorios de las empresas cotizadas. En él se puede apreciar que, a finales del año 2020, la proporción de mujeres en los Directorios de las empresas cotizadas fue del 26,10% del total, un 3 % más que en 2019. Este dato se obtuvo de la información extraída de los Informes Anuales de Gobierno Corporativo (IAGC) de las sociedades. Si bien los datos publicados reflejan un incremento del número de directoras y altas directivas, aún no llega a alcanzar en general la recomendación del 30% que había sido sugerida por el anterior Código de Buen Gobierno. De todos modos, en las empresas que forman el Ibex 35 (selectivo español de empresas más capitalizadas), las mujeres superan esa meta ya que representan el 31,26% del total.

En cuanto a la alta dirección, las mujeres ocupaban el 17% del total de altos puestos directivos, casi un punto más que en el ejercicio 2019. Hay que aclarar que se consideran de alta dirección, a estos efectos, aquellos cargos que dependen directamente del Directorio o del CEO o primer ejecutivo de la compañía y, en su caso, el auditor interno.

El Código de Buen Gobierno actualizado el mes de junio de 2021 representa una mejora en el próximo objetivo, recomendando que las mujeres alcancen el 40% de los puestos de los Directorios y destaca la conveniencia de que las empresas alienten el incremento del número de altas directivas. Según los datos que se hacen públicos a junio de 2021, en las empresas del selectivo, cuatro ya alcanzan el objetivo mencionado (CNMV, 2021), como se observa en la tabla 1.

Fuente: Comisión Nacional del Mercado de Valores – España, 2021 (CNMV, 2021, p.2)

En Argentina

En los datos relevados por la CNV, se observa que las mujeres no representan más que el 12,4% de los puestos de dirección en las sociedades que realizan oferta pública. Esto es lo que se conoce como segregación vertical o techo de cristal y hace referencia a las barreras invisibles que entorpecen el acceso de las mujeres a puestos jerárquicos. (CNV, 2021, pág. 12).

Cabe destacar el poco crecimiento de participación de las mujeres en los altos cargos de las empresas entre 2018 y 2020, como se observa en la tabla 2.

Fuente: Comisión Nacional de Valores – Argentina, 2021 (CNV, 2021)

Metodología

Varios trabajos han intentado explicar cómo diferentes características del Gobierno Corporativo influyen sobre las fluctuaciones del valor de las acciones, el valor de una empresa, la rentabilidad, el rendimiento y los resultados. Existe gran cantidad de evidencia de que las buenas prácticas de Gobierno Corporativo generan beneficios tangibles y que influyen en el buen desempeño de las empresas. Esta opinión es también compartida por muchos académicos y profesionales, organizaciones internacionales, inversores y, más recientemente, los inversores activistas, que buscan cambios positivos en la sociedad y en los beneficios de la compañía, inversores ESG (Environmental, Social and Governance) y líderes de empresas, que creen firmemente que el Buen Gobierno genera beneficios concretos e impactan en el desempeño y los resultados.

Al mismo tiempo, resulta difícil de cuantificar inequívocamente la relación entre las buenas prácticas de Gobierno Corporativo y los resultados de la empresa. Existen distintas posturas al respecto. Hay quienes dudan de la existencia de una relación causal entre Gobierno Corporativo y la medida del desempeño, argumentando que no existe un marco plenamente aceptado para establecer la manera en que el sistema de Gobierno Corporativo afecta el desempeño de la empresa. Los motivos que se esgrimen son ¿cómo establecer y mensurar las mejoras de Gobierno Corporativo? y ¿cómo atribuir el éxito?, ya que las personas, estructuras y los procesos –elementos del sistema de Gobierno Corporativo– pueden representar solo una parte del todo que justifique el mejor desempeño.

A pesar de dichas dificultades de medición, es importante señalar que los beneficios del Buen Gobierno Corporativo, tanto para las empresas como para los mercados, tienen un reconocimiento mundial. Dicho esto, en los últimos años, varias investigaciones demuestran que las empresas que implementaron buenas prácticas de Gobierno Corporativo muestran un mejor desempeño operativo y de mercado que otras similares que no lo hicieron (Corporación Financiera Internacional [IFC], 2010).

Para intentar encontrar una respuesta a la pregunta ¿ha significado una ventaja para Amazon su Directorio equilibrado para afrontar la crisis?, adaptaremos la metodología empleada en el año 2005 por el Círculo de Empresas Latinoamericanas –organismo creado por la Corporación Financiera Internacional (IFC) y la Organización para la Cooperación y el Desarrollo Económicos (OCDE) (IFC, 2010)–, con la que se demostró que las buenas prácticas de gobierno corporativo producen mejoras en los indicadores operativos y de costo de capital (IFC, 2010). Dicha metodología consiste en la comparación realizada sobre la base de varios indicadores [y] demuestra que el grupo de empresas latinoamericanas que lidera en materia de Gobierno Corporativo y que posee un firme compromiso para mejorarlo —como parte esencial de su estrategia comercial—, también ha disfrutado de un excelente desempeño financiero y operativo, en relación con la típica empresa latinoamericana. (IFC, 2010, p. 178).

Es importante mencionar que, si bien los resultados de los datos procesados no demuestran una la relación de correlación entre la mejora del Gobierno Corporativo y el nivel de desempeño, sí respaldan fuertemente el supuesto de que las empresas que aplican buenas prácticas de Gobierno Corporativo han generado mejores resultados e impresionantes beneficios, financieros y de otro tipo (IFC, 2010).

-

Técnica “Longitudinal o evolutiva”: para abarcar el período prepandemia y el pico de la crisis, compararemos la evolución de la empresa durante los años previos a la pandemia 2018, 2019 y el año 2020, punto más álgido de la pandemia, dado que hasta este año no se contaba con una vacuna –el 31 de diciembre de 2020, la Organización Mundial de la Salud (OMS) publica su primera validación para uso en emergencias de una vacuna contra la COVID-19 (OMS, 2020)–.

-

Alcance “Descriptivo”: buscando especificar propiedades y características importantes del fenómeno que a presencia creciente de la mujer en el Directorio aumentó la reputación positiva y permitió afrontar con solvencia la crisis Se pretende describir tendencias del caso objeto de estudio (Sampieri y Fernández, 2014).

-

No experimental: la investigación se realizó sin manipular deliberadamente variables, observando los fenómenos tal y como se dan en su contexto natural, para después analizarlos (Sampieri y Fernández, 2014).

Desarrollo

Si bien es cierto que las condiciones macro significaron un mundo de oportunidades que la empresa supo capitalizar, es indiscutible que debió hacer las cosas muy bien para poder afrontar de una manera tan satisfactoria esos grandes desafíos: convertirse en la segunda empresa de entre las mejores 500 empresas de EE. UU. Pues bien, analizaremos la conformación de su Directorio, órgano de gobierno por excelencia de la empresa, y, por lo tanto, responsable indiscutible de su éxito en los últimos cuatro años. En la Tabla 3 podemos observar la evolución porcentual de mujeres en el Directorio y la posición en el ranking de las mejores 500 empresas de EE. UU. (“Global 500”, 2021). Obsérvese como viene subiendo en los puestos del ranking casi correlacionado con el aumento promedio de la representación de mujeres.

Fuente: (Amazon Directores Elegidos 2018, 2021)

Un reciente estudio acerca de la representación Global de mujeres en los Directorios de las empresas por países revela que en Estados Unidos la media fue en 2020 del 28,2 % y para el 2019 del 26,1 %. (Catalyst, 2021).

Si la tendencia de los últimos cuatro años continúa, puede que sea necesario hasta 2029 para que las mujeres comprendan el 30% de los directorios corporativos y hasta 2045 para alcanzar el 50% (msci, 2020).

Como vemos, Amazon está muy por encima dichos valores medios, ya en 2018 contaba con más del 30 %, algo que en promedio se alcanzaría para el 2030. Analizaremos a continuación lo que representa esta práctica, cuyas consecuencias positivas –directas o indirectas– atribuimos en gran medida a las aportaciones de las mujeres en su Consejo de Administración, que, con frecuencia, parten de las realidades prácticas, y los hombres de conceptos abstractos (Pérez López, 2001).

Continuando con la metodología del Círculo de Empresas Latinoamericanas (IFC, 2010), se analizarán las dos categorías de indicadores cuantitativos aplicados para Amazon: los operativos y del costo del capital.

Categoría “Indicadores Operativos”

Según las conclusiones de las investigaciones del Círculo de Empresas Latinoamericanas, la mejora de las prácticas de Gobierno Corporativo se traduce en un mayor acceso, tanto al capital social como al financiamiento de la deuda, estas dos cuestiones impactan en una reducción en el costo del capital. Además, hay que tener en cuenta que la mejora del modelo de Gobierno Corporativo puede contribuir a la empresa a tomar mejores decisiones comerciales y estratégicas, todo lo cual conduce a pensar que sería lógico que las empresas mejores gobernadas tuvieran mejores resultados operativos, como se verifica a continuación (IFC, 2010).

La idea es comprobar si la empresa Amazon, con mayor cantidad de mujeres en sus directorios por sobre la media de EE. UU., obtuvo mejores indicadores operativos en forma sostenida. Se seleccionaron cinco indicadores habituales y relevantes:

-

Dos indicadores de rentabilidad:

-

1. Rentabilidad Financiera ROE (por sus siglas en inglés): utilidad neta/valor contable del patrimonio

-

2. Margen EBITDA1 (EBITDA/ganancias operativas)

-

-

Dos indicadores de solvencia a corto plazo:

-

3. Ratio corriente (activo corriente/pasivo corriente)

-

4. Ratio de solvencia (EBIT2/cargos por intereses)

-

-

Un indicador del apalancamiento financiero:

-

5. Ratio de deuda (deuda financiera corriente + a largo plazo/ total de activos)

-

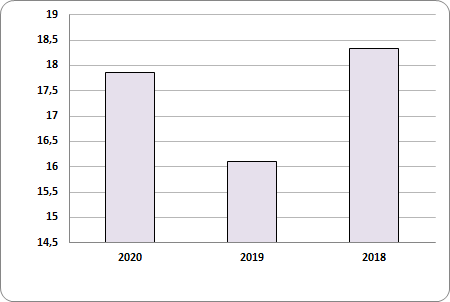

Fuente: Elaboración propia. Datos Amazon Directores Elegidos 2018, 2021, “Global 500”, 2021 Nota. En la Figura 1, puede apreciase claramente la diferencia a favor de la empresa Amazon en el porcentaje de mujeres en su Directorio respecto a la media de mujeres en los directorios de empresas de EE. UU. Es importante destacar que cumple holgadamente con todas las recomendaciones de organismos internacionales al respecto.

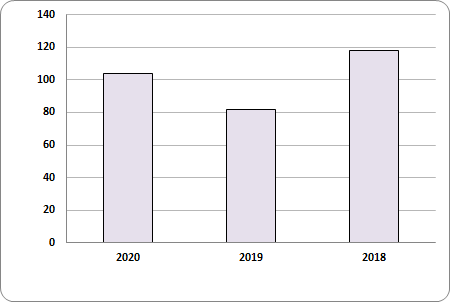

Fuente: Elaboración propia. Datos Investing, Amazon 2021, Insider 24, Amazon 2021, Stock Analysis-ON, Amazon 2021Nota. En la Figura 2, puede apreciarse una mejora de la rentabilidad financiera de la empresa o ROE (utilidad neta/valor contable) durante plena pandemia, evidencia de un modelo de negocio efectivo -entre otros factores- que la empresa supo aprovechar en un momento de confinamiento global.

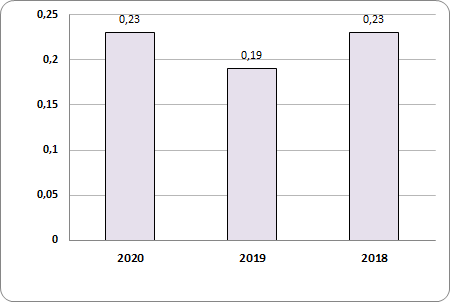

Fuente: Ídem Figura 2.Nota. En la Figura 3, se ve un descenso en el margen EBITDA (EBITDA/ganancias operativas) respecto al año 2019, pero es importante tener presente la compleja situación provocada por la pandemia, que, a pesar de ello, logró mantener holgadamente un margen de EBITDA positivo.

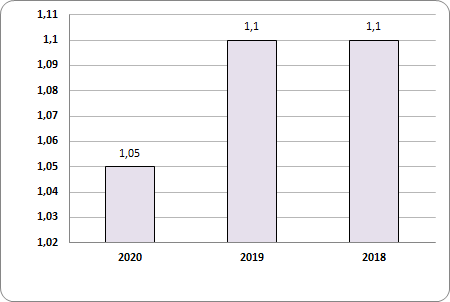

Fuente: Ídem Figura 2.Nota. En la Figura 4, el descenso que tuvo en el Ratio Corriente (activo corriente/pasivo corriente) no significó que la empresa haya perdido la garantía del cumplimiento de sus obligaciones, pasivos o deudas a corto plazo a pesar de la fuerte caída en la actividad global.

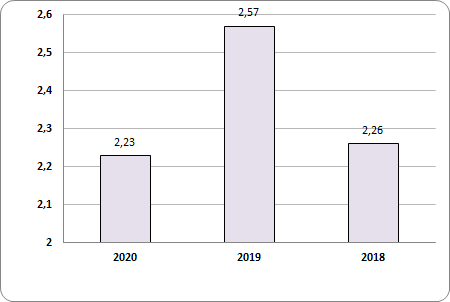

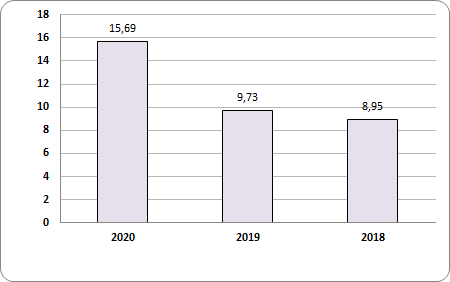

Fuente: Ídem Figura 2.Nota. En la Figura 5 se aprecia el marcado ascenso que experimentó la empresa en el Ratio de Solvencia (EBIT/cargos por intereses). Esto, sin lugar a duda, resulta clave para afrontar la crisis económica actual, en gran medida debida al revés sufrido por el conflicto bélico entre Rusia y Ucrania, cuando la economía mundial aún no se había recuperado de la pandemia del COVID-19.

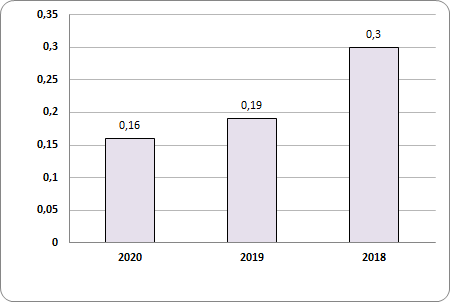

Fuente: Ídem Figura 2.Nota. En la Figura 6 se aprecia el marcado descenso del Ratio de Deuda (deuda financiera corriente + a largo plazo/ total de activos), que completa el análisis de la Figura 5.

Categoría “Indicadores Costo del Capital”

El segundo análisis de la metodología del Círculo de Empresas Latinoamericanas se focaliza en un componente esencial para la competitividad de toda empresa: el costo del capital. Conseguir capital a un menor costo genera inmediatamente dos ventajas: aumento en el valor de mercado de la empresa —y de las posibilidades financieras de los accionistas— y aumenta el abanico de alternativas de proyectos posibles para la empresa, debido a que disminuye la tasa de rendimiento requerida.

En este punto, la idea es verificar si la empresa Amazon, con más alta proporción de mujeres en su directorio que la media de EE. UU., registra mejoras en los indicadores de mercado. Se seleccionaron tres indicadores habituales (IFC, 2010).

-

Un indicador del valor absoluto:

-

- Capitalización en el mercado (número de acciones en circulación x precio de la acción)

-

-

Un indicador del valor relativo:

-

- Ratio precio/ganancia (PE, por sus siglas en inglés) (precio de la acción/ganancias proyectadas para cada acción)

-

-

Un valor de la liquidez de las acciones:

-

- Volumen diario de acciones negociadas

-

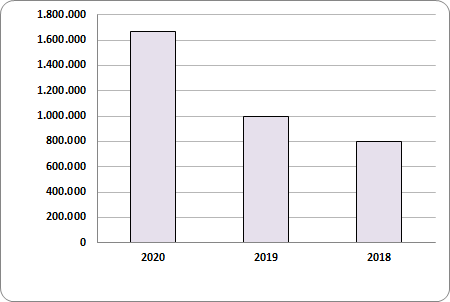

Fuente: Ídem Figura 2.Nota. La Figura 7 muestra a las claras el efecto que tiene sobre el valor de mercado de la empresa - número de acciones en circulación x precio de la acción- el increíble respaldo que tiene la empresa de los inversores. Sin lugar a duda ese respaldo se debe a su modelo de negocio, pero además a su reputación, para ello las buenas prácticas de Gobierno Corporativo, resultan ser un factor clave, y la presencia equilibrada de mujeres en su Directorio es una señal clara de su acertada administración.

Fuente: Ídem Figura 2.Descripción. La Figura 8 muestra el crecimiento de la Ratio Precio/Valor Contable durante el pico de la crisis de la pandemia superando el de 2019, pero sin llegar a alcanzar los valores de 2018.

Fuente: Ídem Figura 2.Descripción. La Figura 9 muestra la recuperación que tuvo el volumen de acciones negociadas durante 2020, superando el de 2019 prepandemia. Este dato refuerza el análisis optimista ya que, junto con el crecimiento del valor de mercado de la empresa -Figura 7- queda a las claras el fuerte apoyo inversor y confianza en la empresa.

Hacia un negocio plenamente sostenible

Hasta aquí hemos utilizado la metodología cuantitativa del Círculo de empresas Latinoamericanas, ahora se agregarán las acciones cualitativas que ha desempeñado la empresa Amazon durante el período de análisis y que afectan positiva e induscutiblemente su reputación:

-

En 2019 Amazon se une a la Fundación “The Climate Pledge” y se compromete a alcanzar la neutralidad en emisiones de carbono para 2040, anticipándose en 10 años a lo establecido en el Acuerdo de París (The Climate Pledge, 2021).

-

En 2019, se compromete a utilizar un 100 % de energía renovable en sus operaciones para 2025, parte del objetivo de lograr la neutralidad en emisiones de carbono para 2040. En 2019, alcanzó un consumo de energía renovables del 42 % en toda la empresa.

-

En 2019 Amazon realizó el pedido más grande de la historia de 100.000 vehículos eléctricos. Durante 2022, se incorporarán 10.000, y para el 2030, el total de los 100.000 vehículos estarán operativos.

-

En 2020 Amazon se convierte en el mayor comprador de energía renovable del mundo, alcanzando el 65 % de utilización de energías renovables en toda la actividad (The Climate Pledge, 2021). Con esto la empresa se encamina a cumplir con los Objetivos de Desarrollo Sostenible de las Naciones Unidas: (12) Garantizar modalidades de consumo y producción sostenibles y (13) Adoptar medidas urgentes para combatir el cambio climático y sus efectos (UN, 2021).

-

En junio de 2020, Amazon anunció el fondo Amazon Climate Pledge Fund para respaldar el desarrollo de tecnologías y servicios sostenibles y de descarbonización que permitan a Amazon y otras empresas lograr los objetivos que se establecieron en The Climate Pledge. Este es un programa de financiación específico, cuenta con una inversión inicial de 2000 millones de USD; su objetivo es que otras empresas se unan y facilite la transición ecológica.

Compromiso social y medioambiental durante plena crisis de la pandemia de COVID-19 (Amazon, 2020):

-

Colabora con bancos de alimentos en veinticinco ciudades de Estados Unidos. Entrega seis millones de porciones de comidas a la población más vulnerable.

-

Colabora con la OMs (Organización Mundial de la Salud), con tecnologías de última generación en la nube y know how para monitorizar el virus, entender los brotes y contener la propagación.

-

Desde junio de 2020, trabaja en noventa y un proyectos de energía solar y eólicos en todo el mundo. Dispone de una capacidad para generar más de 2.900 megavatios (MW) y llegar a proveer más de 7,6 millones de megavatios-hora de energía al año, energía suficiente para abastecer a más de 680.000 hogares en EE.UU.

-

Shipment Zero: es el proyecto que Amazon tiene como objetivo de que todos los envíos sean neutros en emisiones de carbono. La primera meta es cumplir con el 50 % de este objetivo para el 2030.

-

Desde 2015, redujo el peso de los embalajes de los envíos un 33 % y eliminó más de 880.000 toneladas de material de embalaje, el equivalente a 1.500 millones de cajas de envíos.

Conclusiones

El excelente desempeño de Amazon durante la pandemia de COVID-19 se debe, en principio, a que supo aprovechar un momento especialmente favorable para su modelo de negocio, pero, indiscutiblemente, también a las buenas prácticas de gobierno corporativo y a las contundentes acciones que ha tenido la empresa en plena pandemia, las que afectaron positivamente su reputación.

De acuerdo con la hipótesis de que el buen gobierno trae recompensas y que la mejora en la representación de mujeres en el Directorio es una excelente práctica, comprobamos en este trabajo que, a pesar de la crisis, se nota una mejora cuantitativa de sus indicadores operativos y de costo de capital en plena pandemia. Comprobamos que la capitalización en el mercado muestra una tendencia marcadamente ascendente. Por otro lado, la ratio precio de la acción/valor contable de la acción mejora el valor de 2019, acercándose a los de 2018. El volumen mensual de acciones negociadas muestra que se mantiene en los promedios prepandemia, que, junto a la disminución de su apalancamiento financiero, como lo demuestra su deuda que pasó del 30 % al casi 15 %, le permite enfrentar un mayor riesgo de solvencia, especialmente en momentos de gran inestabilidad del mercado, disminuyendo la dependencia de la capacidad de seguir emitiendo deuda o de generar constantes flujos de efectivo para reembolsar la deuda.

En cuanto a los aspectos cualitativos –otro tipo de resultados–, es innegable que la Dirección de la empresa está encaminada a resolver los problemas sociales y medioambientales propios de su modelo de negocio, que a su vez le representan más resultados positivos.

En síntesis, es importante mencionar que si bien los datos no demuestran que exista relación de causalidad entre el porcentaje de mujeres en su Directorio y el desempeño excelente de Amazon, sí podemos afirmar que la representación equilibrada de mujeres en su Directorio es una fortaleza que a las claras mejora su reputación –reflejados en sus indicadores económico-financieros y en su compromiso de negocio plenamente sostenible –a pesar de estar en plena pandemia de COVID-19-, hecho este que reforzó su prestigio aún más, con la consiguiente mejora en la valoración social en general y de los inversores en particular.

Referencias

Amazon. (2020). Todos unidos: mantenemos nuestro compromiso con la sostenibilidad. https://sustainability.aboutamazon.com/.

Amazon. (s.f.). Officers and directors. https://ir.aboutamazon.com/officers-and-directors/default.aspx

Amazon. (30 de mayo de 2021). Notice of 2018 Annual Meeting of Shareholders. https://s2.q4cdn.com/299287126/files/doc_financials/proxy/Amazon_Proxy.pdf

Amazon Directores Elegidos 2021. (26 de mayo de 2021). Notice of 2021 Annual Meeting of Shareholders & Proxy Statement. https://s2.q4cdn.com/299287126/files/doc_financials/2021/ar/Amazon-2021-Proxy-Statement.pdf

Análisis de dos años de Amazon en Whole Foods Market. (22 de julio de 2019). Revista Inforetail. https://www.revistainforetail.com/noticiadet/analisis-de-dos-anos-de-amazon-en-whole-foods-market/d4ce328fd713701d6fef6b3d9142ca37

Catalyst. (2021). Women on corporate boards. https://www.catalyst.org/research/women-on-corporate-boards

Comisión Nacional del Mercado de Valores. (junio de 2020). Código de buen gobierno de las sociedades cotizadas. https://www.cnmv.es/DocPortal/Publicaciones/CodigoGov/CBG_2020.pdf

Comisión Nacional de Mercado de Valores. (18 de mayo de 2021). La presencia de mujeres en los consejos de administración de las empresas cotizadas sube casi tres puntos en 2020, hasta el 26,10% del total y supera el 30% en el ibex [Nota de prensa] . https://www.cnmv.es/Portal/verDoc.axd?t=%7B17e108d0-2bfe-48f7-9da2-92567b8a75af%7D

Comisión Nacional de Valores. (2019). Código de Gobierno Societario. Ministerio de Economía. https://www.argentina.gob.ar/cnv/finanzas-sostenibles/codigo-de-gobierno-societario

Comisión Nacional de Valores. (13 de octubre de 2020). Trabajo conjunto de CNV con emisoras y actores institucionales para generar un menú de buenas prácticas de gobierno societario. Ministerio de Economía. https://www.argentina.gob.ar/noticias/trabajo-conjunto-de-cnv-con-emisoras-y-actores-institucionales-para-generar-un-menu-de

Comisión Nacional de Valores. (2021). Informe sobre la participación de mujeres en el mercado de capitales. https://www.argentina.gob.ar/sites/default/files/informe_de_genero_2021_-_participacion_de_mujeres_en_el_mdc_0.pdf

Corporación Financiera Internacional. (2010). Guía Práctica de Gobierno Corporativo. https://www.ifc.org/wps/wcm/connect/d1419a4c-60f4-4a77-81a0-c6386bf90f09/Spanish_Practical_Guide_Full.pdf?MOD=AJPERES&CVID=jtCwEI9&attachment=true&id=1335808817502

Ellwood, S. y Garcia-Lacalle, J. (2015). The influence of presence and position of women on the boards of directors: The case of NHS Foundation Trusts. Journal of Business Ethics, 130, 69–84. https://link.springer.com/article/10.1007/s10551-014-2206-8

Global 500. (2021). Fortune. https://fortune.com/global500/

Hernández Sampieri, R., Fernández Collado, C. y Baptista Lucio, P. (2014). Metodología de la Investigación. Mc Graw Hill.

MSCI. (2020). Women on boards. https://www.msci.com/documents/10199/9ab8ea98-25fd-e843-c9e9-08f0d179bb85

Naciones Unidas. (2015). 17 objetivos para transformar nuestro mundo. https://www.un.org/sustainabledevelopment/

Naciones Unidas. (2021). Objetivos de desarrollo sostenible. https://www.un.org/sustainabledevelopment/es/objetivos-de-desarrollo-sostenible/

OCDE. (17 de agosto de 2016). Principios de Gobierno Corporativo de la OCDE y del G20. http://dx.doi.org/10.1787/9789264259171-es

Organización Mundial de la Salud. (31 de diciembre de 2020). La OMS publica su primera validación para uso en emergencias de una vacuna contra la COVID-19 y hace hincapié en la necesidad de un acceso mundial equitativo [Comunicado de prensa]. https://www.who.int/es/news/item/31-12-2020-who-issues-its-first-emergency-use-validation-for-a-covid-19-vaccine-and-emphasizes-need-for-equitable-global-access

Pérez López, J. A. (noviembre de 2001). El papel de la mujer en la empresa. Bizkaia.

Silva, R. S. (30 de marzo de 2021). Kiva de Amazon, ¡el robot que lleva tus pedidos! Talent Republic. https://www.talent-republic.tv/iron/robots-drones/kiva-de-amazon-el-robot-que-lleva-tus-pedidos/

The Climate Pledge. (s/f). Amazon. https://sostenibilidad.aboutamazon.es/informacion/the-climate-pledge

Notas

Información adicional

Clasificación JEL: M16