Artículo científico

DINÁMICAS DE ENDEUDAMIENTO DE EMPRESAS DURANTE LA PANDEMIA Y POSPANDEMIA COVID-19. LA SITUACIÓN DE RAFAELA Y LA REGIÓN

BUSINESS INDEBTEDNESS DYNAMICS DURING COVID-19 PANDEMIC AND COVID-19 POST PANDEMIC. COMPANIES`S SITUATION IN RAFAELA AND IN THE REGION

DINÁMICAS DE ENDEUDAMIENTO DE EMPRESAS DURANTE LA PANDEMIA Y POSPANDEMIA COVID-19. LA SITUACIÓN DE RAFAELA Y LA REGIÓN

Ciencias Administrativas, vol. 11, núm. 23, 2024

Universidad Nacional de La Plata

Recepción: 23 Mayo 2022

Aprobación: 13 Octubre 2022

Publicación: 31 Octubre 2023

Resumen:

El trabajo investiga el impacto generado por la pandemia de COVID-19 en las empresas, principalmente en términos financieros y de endeudamiento. A través de un análisis cualitativo exploratorio, se realizaron entrevistas en profundidad a nueve empresas de Rafaela (Argentina) y la región, en su mayoría PyMES industriales de origen familiar. Se investigó la situación de ellas previa a la pandemia, para luego ahondar en cómo esta última repercutió durante el momento de restricción más estricto y después de él. El análisis muestra que el ecosistema de las empresas entrevistadas de Rafaela (y la región), en general, durante y después de la pandemia, no ha sufrido consecuencias negativas en términos económicos y financieros. La gestión de la crisis, así como el apoyo de las políticas públicas asistenciales, ha permitido atravesar la pandemia sin mayores dificultades y, en muchos de los casos investigados, les ha permitido crecer.

Palabras clave: endeudamiento, financiamiento, pandemia, Pymes.

Abstract:

This work investigates the impact which was generated by the COVID-19 pandemic on companies, mainly in financial and indebtedness aspects. Through an exploratory qualitative analysis, in-depth interviews in nine companies in Rafaela and in the region were conducted. They are mostly family industrial SMEs. Their initial situation prior to the pandemic was investigated, to know how COVID-19 impacted on them not only during the strictest restrictions but also, after the pandemic. The analysis shows that the Rafaela ecosystem (and the region) in the companies interviewed, in general, during and after the pandemic, has not suffered negative consequences in the economic and financial aspects. The crisis management as well as the support by means of public assistance policies made it possible for them to cope with the pandemic without difficulties and also, in many cases, to grow.

Keywords: indebtedness, financing, pandemic, SMEs.

Introducción

La pandemia de COVID-19 generó en la economía global consecuencias muy severas. Debido a la crisis sanitaria, la economía del mundo se vio drásticamente afectada y los mercados financieros mundiales registraron fuertes caídas (Cifuentes-Faura, 2020). Si bien en la mayoría de los países la actividad económica tuvo una rápida recuperación luego del segundo trimestre del 2020 (el pico máximo de caída), muchos de ellos aún no lograron recuperar los niveles prepandemia (Ministerio de Desarrollo Productivo, 2021).

Como se mencionó anteriormente, la economía y la industria Argentina en particular sufrieron bajas récord en el segundo trimestre del 2020. Esta crisis se vio profundizada por dos años consecutivos de recesión previos a la pandemia (Ministerio de Desarrollo Productivo, 2021). El sector industrial llegó al momento de la pandemia luego de dos años con alta turbulencia económica, con devaluaciones del peso ante el dólar de aproximadamente 233%1, aumentos de tarifas que modificaron las estructuras de costo de las empresas, entre otras variables que impactan en el funcionamiento de ellas.

Si bien el fenómeno del coronavirus en el mundo es único en términos sanitarios, sociales y económicos, según el informe del Ministerio de Desarrollo Productivo (2021) en Argentina, “para la mayoría de los sectores, la intensidad del impacto de la pandemia ha sido comparable al de la crisis de la Convertibilidad” (p. 4).

En cuanto a la provincia de Santa Fe, cuna geográfica de Rafaela, el mes de abril de 2020 fue el de mayor caída industrial. Según el Índice Provincial de Actividad Económica (IPAI), la variación fue menor en un 15% acumulada anual respecto a igual período del año anterior (Instituto Provincial de Estadística y Censos [IPEC], 2021).

En la provincia de Santa Fe la participación de la industria manufacturera en el total del producto bruto geográfico (PBG) ha promediado el 28% desde 2004, mientras que a nivel nacional la industria representa el 18% del PBG; esto marca la incidencia superior a la media nacional del sector y la importancia de las industrias en la región (Báscolo et al., 2021). Rafaela cuenta con una población proyectada al 2019 que supera los 100.000 habitantes, siendo la tercera ciudad más poblada de la provincia (Instituto de Capacitación y Estudios para el Desarrollo Local [ICEDeL], 2019). Es una ciudad de influencia en la región, principalmente por su diversificada matriz productiva desarrollada a lo largo de su historia. Formada con la llegada de inmigrantes suizos-alemanes e italianos mayormente, posee rasgos de una fuerte cultura de trabajo, del esfuerzo y del ahorro (Costamagna, 2000).

Las industrias de Rafaela, principalmente las metalmecánicas, constituyen un caso especial de desarrollo comparativamente con las industrias tradicionales de Argentina. Gran cantidad de ellas, en su mayoría PyMES, han logrado coeficientes de exportación significativamente superiores al promedio de las PyMES argentinas (Yoguel y Lopez, 2000).

El entramado público-privado, a lo largo de los años, creó una atmósfera industrial que constituye un hito relevante en la zona, y marca una diferencia en este sentido con otras localidades. Esto fue posible por la participación de las empresas privadas los gobiernos municipal y provincial, como así también por el involucramiento de estas instituciones públicas en las necesidades de los agentes (Yoguel y Lopez, 2000).

Para el mencionado cometido, el rol que cumple la Agencia de Desarrollo de Rafaela (ACDICAR) en este entramado es fundamental, una Asociación Civil sin fines de lucro creada en 2006, integrada por la Municipalidad de Rafaela, el Centro Comercial e Industrial de Rafaela y la Región, el Ministerio de producción de Santa Fe y la Sociedad Rural de Rafaela. Entre los principales objetivos de ACDICAR se encuentran generar acciones estratégicas de servicios para las empresas, promover la innovación, fomentar la integración productiva en la región y fortalecer el entramado de apoyo al sistema de producción local.2

Es importante mencionar también la influencia del Centro Tecnológico de Manufactura e Industria Digital (CenTec), un centro tecnológico especializado de la ciudad de Rafaela, que permite articular servicios y recursos humanos especializados con el propósito de ofrecer asistencias tecnológicas fomentando la innovación en los procesos de las empresas de Rafaela y la Región. Además de ACDICAR y el Instituto Nacional de Tecnología Industrial (INTI), a CenTec lo conforman la Universidad Nacional de Rafaela (UNRaf), Universidad Tecnológica Nacional (UTN) y el Instituto Tecnológico de Rafaela (ITEC), que son establecimientos educativos de nivel Terciario e Universitario que aportan profesionales especializados para las industrias3.

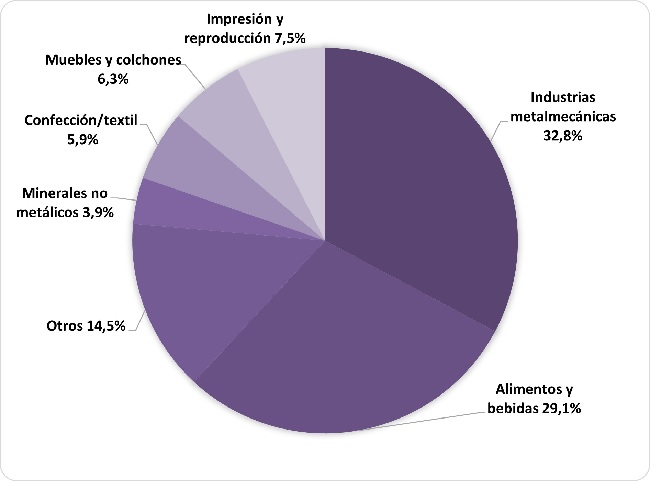

Según el último censo industrial realizado por el Instituto de Capacitación y Estudios para el Desarrollo Local (ICEDeL) en 2018, Rafaela cuenta con 540 empresas industriales. En cuanto a la estructura del sector, el 32,8% corresponde a industrias metalmecánicas, el 29,1% son de alimentos y bebidas, mientras que el resto, con menor incidencia, se lo dividen principalmente entre industrias de impresión y reproducción, muebles y colchones, textil, minerales no metálicos entre otros (ICEDeL, 2018).

La importancia de las industrias en Rafaela y su zona de influencia queda demostrada en el nivel de empleo: en 2018 se muestra un total de personal ocupado de 11.650. En este sentido, los sectores metalmecánico y alimenticio generan el 70% de puestos de trabajo (ICEDeL, 2018).

De acuerdo al contexto planteado, el presente informe se propone indagar en profundidad sobre el impacto que generó la pandemia en las industrias metalmecánicas de Rafaela y su zona de influencia, principalmente en temáticas ligadas a la actividad general y financiamiento. Para ello, se realizaron entrevistas a nueve PyMES, relevando distintas dimensiones, tales como historia y características generales de la empresa, impacto de la pandemia, estrategias empleadas, entre otras, con particular foco en las estrategias financieras tomadas en cada una de estas etapas.

Marco Teórico

Las crisis generan impactos estructurales en un país que repercuten en su entramado socioproductivo. Ante estas situaciones, la incertidumbre incrementa considerablemente y las empresas, en particular las de menor tamaño (PyMES), se ven afectadas en su desempeño competitivo (Sopha et al., 2021). Esta incertidumbre puede encontrarse tanto dentro de la cadena de suministro como por fuera de ella y, particularmente en las crisis, ambas suelen emerger en simultáneo.

En Argentina, las micro, pequeñas y medianas empresas (MiPyMES) constituyen más del 99% del total empresario del país. Además, se estima que las MiPyMES explican más del 70% del empleo formal privado del país y más del 50% de los puestos laborales; sin embargo, en materia exportadora la participación es baja, con una incidencia entre el 8% y el 12% del total exportado (Dini y Stumpo, 2020). Luego del fin de la ley de convertibilidad a comienzos del 2002, Argentina vivenció altibajos en su economía, tanto por crisis internas, como por impactos externos, tales como la crisis financiera de Estados Unidos en el 2008.

En particular, la industria manufacturera representa históricamente el mayor ratio entre número de empleados y cantidad de empresas. Por ejemplo, para el 2016, este sector poseía una participación del 9,5% en cuanto a número de empresas, pero del 18,1% en cuanto a empleo registrado. Asimismo, la industria metalmecánica para el 2017 representaba el 8% de las exportaciones de las pymes del país (Dini y Stumpo, 2020).

Para las PyMEs, y particularmente en los países en vías de desarrollo, el acceso al financiamiento puede verse dificultado debido a que las instituciones financieras son reacias a acercarse a este segmento de empresas de menor tamaño. Sin embargo, las PyMES suelen ser motores de la innovación y el crecimiento, y ayudan a reducir el desempleo y, con ello, la pobreza (Beck, 2007). Se vuelve así un imperativo comprender las dinámicas de endeudamiento de estas empresas.

Durante el año 2019, en Argentina las dificultades para obtener financiamiento crecieron 62% en las PyMES manufactureras y, además, se observó una caída cercana al 11% en la actividad para este segmento. Previamente a la pandemia, la falta de una política crediticia orientada al sector productivo ha condicionado el buen desempeño de las empresas más pequeñas, ha debilitado el surgimiento de nuevos emprendimientos y ha recortado la capacidad del desarrollo productivo de la economía local (ObservatorioPyme, 2019).

En Argentina, a partir del 2005 se ve una recuperación del acceso al crédito para las PyMES, acompañado principalmente de políticas públicas que facilitaron este proceso (CEPAL, 2020). Sin embargo, para el 2018 Argentina contaba con la tasa de interés más alta del mundo, lo cual generó fuertes restricciones para tomar deuda por parte de las empresas. En los últimos años, una inflación acelerada y, consecuentemente, tasas altas han afectado las capacidades financieras de las pymes en el país.

El acceso al financiamiento se identifica como una variable que impacta directamente el desempeño productivo de las pymes. En particular, políticas de acceso al financiamiento desde los gobiernos han demostrado ser efectivas en la mejora del desempeño tanto en ingreso como en rentabilidad de las pymes (Xiang y Worthington, 2017). Por otro lado, el acceso al crédito suele ser una de las principales barreras a las que se enfrentan las pymes exportadoras (Revale et al., 2018), ya que es fundamental para el ingreso a nuevos mercados, y, así, promover los saltos en materia de rentabilidad y apropiación tecnológica.

La pandemia de COVID-19 iniciada en el 2020 ha tenido impactos significativos en las economías globales. En particular, las pymes se han visto particularmente afectadas por los abruptos cierres productivos dispuestos por los distintos gobiernos y sus consecuentes irrupciones en las cadenas de suministros (Juergensen et al., 2020). En simultáneo, los gobiernos alrededor del mundo han impulsado diversos paquetes de ayuda económica dirigidos a las empresas y, luego de la parte más estricta de la pandemia, orientados a la reactivación económica en general.

Argentina por su parte no ha sido la excepción; contando ya con dos años de recesión económica previa a la pandemia, la crisis global por el COVID-19 no hizo más que acelerar procesos internos existentes. Los distintos niveles de gobierno, nacional y provinciales, han impulsado medidas paliativas para las pymes, tales como créditos, prórrogas, exención de pagos, capacitaciones hacia la virtualización, entre otras (Heredia Zurita y Dini, 2021). Dentro de los desafíos actuales en cuanto a financiamiento de pymes en el país, se plantea avanzar en el proceso de inclusión financiera digital y colaborar con los municipios para la identificación de problemas y difusión de otras herramientas (Heredia Zurita y Dini, 2021). En promedio, las empresas argentinas sufrieron una disminución de las ventas del 13% en junio de 2020 en relación al nivel de 2019, considerando que 2019 fue un año negativo para la economía del país (Bargados et al., 2021).

Metodología de investigación

La metodología seleccionada para cumplir con el objetivo planteado se basa en un análisis cualitativo exploratorio, operacionalizado a través de entrevistas en profundidad con industrias de Rafaela y su zona de influencia. Para ello se utilizó una pauta guía elaborada por el grupo de trabajo de UNSAM (Universidad Nacional de San Martín) en el marco del proyecto “Dinámicas de endeudamientos de familias y empresas durante la pandemia y post pandemia COVID-19. Impactos sobre las desigualdades”, financiado en la Convocatoria PISAC-COVID-19 de la Agencia I+D+i del Ministerio de Ciencia y Tecnología (Mincyt).

La pauta guía define distintas dimensiones a abordar, entre ellas las siguientes: caracterización general, historia de la empresa, efectos financieros y no financieros de la pandemia, y comparación con otras crisis (Pauta Guía en Anexo 1). Dentro de cada dimensión se establecieron preguntas guía con el fin de captar en profundidad las características particulares de la empresa y el impacto de la pandemia en ella, con particular foco en las peculiaridades financieras.

La investigación es de corte transversal, ya que analiza lo sucedido principalmente durante la pandemia de COVID-19 en términos de endeudamiento y financiamiento en un momento en el tiempo. El muestreo para realizar las entrevistas en profundidad es no probabilístico y discrecional, donde se selecciona a las empresas que se considera que más contribuyen al estudio debido a su historia y representatividad en la ciudad (Taherdoost, 2016). El Censo Industrial de Rafaela (2018) menciona que la ciudad cuenta con 540 industrias, de las cuales el 98,5% se incluyen en la categoría de micro, pequeña y mediana empresa según la clasificación de PyME – SEPyME.

La generación de información del tipo primaria mediante entrevistas en profundidad y el análisis de información organizada por fuentes externas, es decir, fuentes secundarias, también con fines de análisis cualitativos permiten la triangulación intra-método. En este sentido, a fin de resolver el problema de estudio del presente proyecto de investigación, se combinan enfoques metodológicos diferentes en un método cualitativo para enriquecer el análisis (Morgan, 2014). En el caso de la triangulación de métodos cualitativos diferentes, es importante elegir un método que esté enfocado en entender los aspectos estructurales del problema –i.e. relevamiento de información secundaria–, y otro que capte los elementos esenciales para los implicados –i.e. entrevistas en profundidad– (Fielding y Fielding, 1986).

Caracterización de la muestra

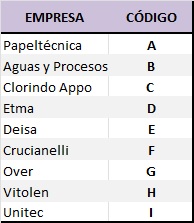

La muestra se compone por nueve empresas ubicadas en la provincia de Santa Fe (ver Anexo 1Pauta Guía), tomando como referencia central la ciudad de Rafaela y la región. La mayor parte es clasificada como pequeñas y medianas empresas (pymes) según cantidad de empleados y son de origen familiar. Los capitales de todas son nacionales, y son industrias ubicadas en su mayoría en el sector metalmecánico, es decir, producen maquinarias industriales o insumos intermedios para otras industrias metálicas.

Las actividades de las empresas de la muestra son elaboración de envases de cartón corrugado, servicios de ingeniería en aguas y procesos industriales, fabricación de aros insertos para pistones, fabricación de crucetas y tricetas, fabricación de equipamiento para clasificación de residuos, fabricación de maquinaria agrícola, fabricación y comercialización de productos veterinarios, fabricación y comercialización de lentes recetados y fabricación de cortadoras de césped y ventiladores de techos. De ellas, siete corresponden a Sociedad Anónima (SA) y dos a Sociedad de Responsabilidad Limitada (SRK), y la totalidad tiene capital del origen nacional.

Resultados

Efecto general de la pandemia

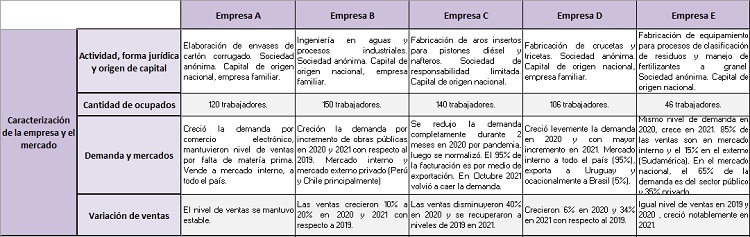

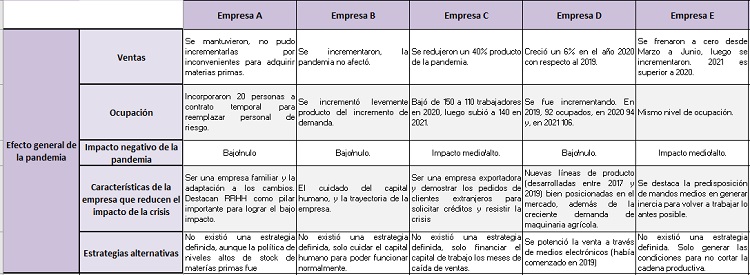

De la totalidad de las empresas entrevistadas en la presente investigación, siete son exportadoras. En una de ellas (Empresa C), más del 95% de la facturación es mediante exportaciones. Por otro lado, las empresas A y H no exportan pero venden a todo el país, y, en el primer caso, su producto sí es utilizado en diferentes países del mundo.

De las nueve empresas analizadas, solo en tres se indica que el impacto de la crisis generada por el COVID-19 fue en términos generales y financieros, medio/alto. En las seis empresas restantes se destaca que el impacto fue bajo/nulo, y en la mayoría de los casos se marca que fue menor que lo pronosticado al comienzo.

Demanda de mercado y ventas

Durante el año 2020 se produce el principal impacto de la pandemia de COVID-19, principalmente en los meses de marzo y abril, en donde todas las empresas tuvieron que cerrar como mínimo quince días. Durante estos meses todas las empresas entrevistadas han sufrido una baja de las ventas considerable, ya que la demanda se vio paralizada.

Luego de los primeros días de aislamiento, las empresas volvieron a operar bajo estrictos protocolos que buscaron cuidar la salud de los trabajadores. A continuación, se describe en términos generales el comportamiento de la demanda y la variación de las ventas durante el año 2020, y cómo se refleja el impacto de la pandemia en las empresas entrevistadas.

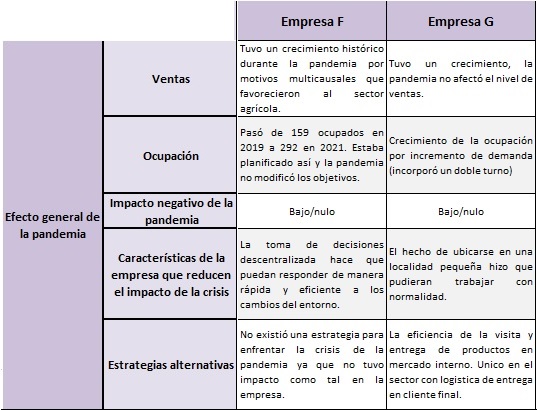

En cinco empresas (A, B, F, G e I), la demanda se incrementó durante el año 2020, y esto se debe a diferentes motivos. La empresa A, cuyos productos son un insumo para el comercio electrónico, tuvo un incremento en la demanda en términos de pedidos recibidos, ya que el sector se vio beneficiado por las restricciones de circulación. Por otro lado, las empresas F y G también vieron incrementada su demanda y lo atribuyen, entre otras cosas, al crecimiento del sector agrícola, que por la suba del precio de las commodities a nivel mundial y el alto rendimiento de las cosechas del año hizo que el sector se encuentre en condiciones de invertir su rentabilidad. La empresa B también incrementó su demanda, y lo adjudica fundamentalmente al aumento de inversión del Estado en obras públicas. Con respecto a la empresa I, se asigna el crecimiento a que su mercado potencial designó recursos a la compra de bienes durables.

Las empresas C y H denotan una baja de la demanda durante el año 2020. En este caso una empresa exporta (C) y la otra vende en el mercado interno. Ambas indican que la baja en la demanda se da por el cierre de los mercados y la contracción de la demanda en términos generales de sus sectores.

Finalmente, las empresas D y E lograron mantener el nivel de ventas durante el 2020 con respecto al 2019. Si bien la empresa E durante el año 2019 enfrentó una disminución de la demanda, el 2020 comenzó de igual manera y esta reducción se vio profundizada en los primeros meses de la pandemia. Luego se incrementó el nivel de demanda y alcanzó los valores del 2019.

En lo que refiere a las ventas propiamente dichas, todas las empresas han variado sus ventas en concordancia con la demanda, las que aumentaron la demanda incrementaron las ventas y viceversa. La excepción fue la empresa A, la cual mostró una elevación de la demanda, pero, por cuestiones de aprovisionamiento y la dificultad de acceder a materias primas importadas, decidió no incrementar la producción y mantener las ventas estables.

Ocupación

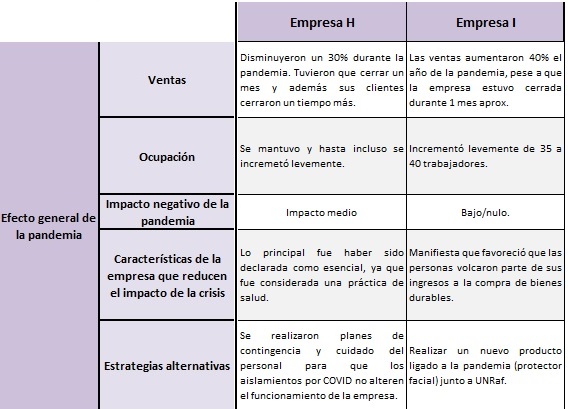

De las empresas analizadas, solo una (C) ha disminuido su plantel de recursos humanos en 26% del total durante el 2020, y esta acción se realizó mediante retiros voluntarios, acuerdos de desvinculación o renuncias sin llegar a despidos. La reducción de personal se dio por la contracción de la demanda y la caída de las ventas. Luego, en 2021, la empresa volvió a niveles similares de ocupación producto de la reactivación económica del sector.

Analizando las empresas B, E, H e I, se observó que mantuvieron el nivel de empleo previo a la pandemia y hasta incluso algunas lo han incrementado levemente. Por su parte, las empresas restantes han incrementado su nivel de empleo producto del aumento de demanda, inclusive la empresa G incorporó un turno extra de producción, lo que generó nuevos puestos de trabajo.

Situación financiera durante y pospandemia

Situación financiera de las empresas durante la pandemia

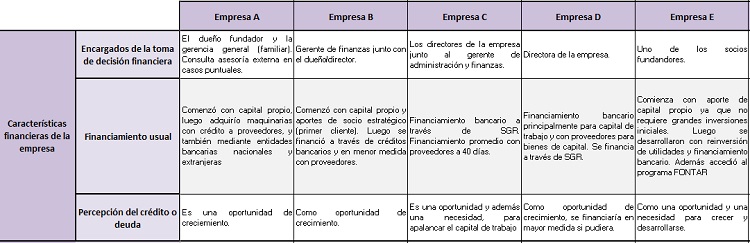

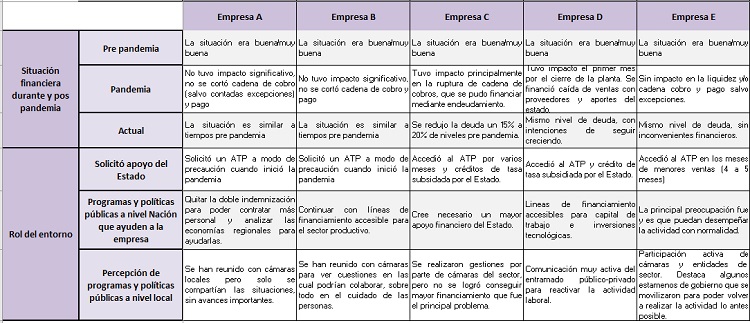

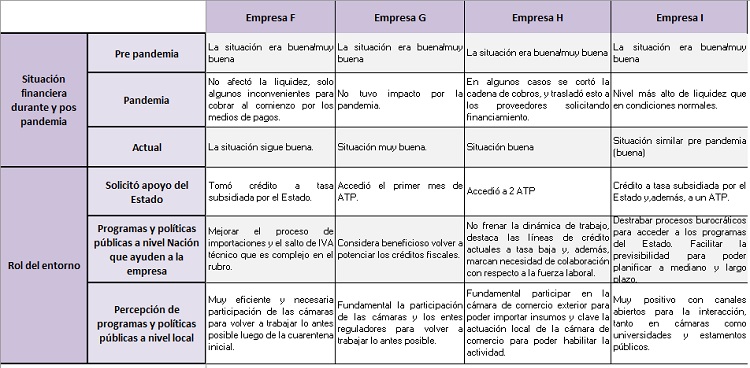

A pesar de mostrar diversas realidades en cuanto a la demanda y ventas previas a la pandemia, todas las empresas indican una situación financieramente estable, sin evidenciar al endeudamiento como un problema de alerta en la agenda de gestión, teniendo en cuenta los niveles de deuda sobre ingresos totales.

Durante la pandemia, principalmente los primeros meses (marzo y abril de 2020), las empresas C, D y H han sufrido una ruptura en la cadena de cobros, por un lado debido al cierre de la economía en general y, por el otro, las restricciones hicieron que deba modificarse en muchos casos el medio de pago, lo que generó nuevos canales que requirieron un tiempo para su implementación que afectó la liquidez. Entre las empresas que sufrieron inconvenientes de liquidez, dos los tuvieron por la caída del nivel general de ventas, y en la restante, que mantuvo su nivel de demanda, se produjo por el corte en la cadena de cobro producto de las dificultades de los clientes para realizar los pagos. Esto debió ser financiado con un traslado del plazo de pago a los proveedores modificando su fecha.

En cuanto al resto, lograron sostener el ciclo de cobro y pago estable, sin necesidad de incurrir en financiamiento por problemas de liquidez. Además, la empresa I señala un incremento de los niveles de liquidez a condiciones que considera normales, puesto que sus clientes pagaban por adelantado sus productos para poder acceder a ellos.

En el año 2021, con la normalización de la actividad del sector productivo, logró recomponerse la demanda y la situación financiera de todas las empresas entrevistadas volvió a niveles estables indicados previos a la pandemia.

Estrategia de endeudamiento

En cuanto a la percepción de la deuda que tienen las empresas de la muestra, refieren que ella es una oportunidad para poder mantener la competitividad en el mercado y, además, para poder aplicar una estrategia de crecimiento cuando así se requiera. Una de las empresas (C) manifiesta que no solo es una oportunidad, sino también una necesidad, ya que es fundamental financiar el capital de trabajo producto del descalce que se produce en muchas empresas exportadoras en donde deben producir, vender y cobrar a plazo; sin la posibilidad de financiar el costo del capital de trabajo hasta el momento de cobro del producto, el negocio no sería viable. Un entrevistado hizo hincapié en el hecho de que la deuda es una oportunidad siempre y cuando el interés y los plazos de pago sean accesibles. Sobre este punto, una de las empresas menciona estar aplicando una estrategia cauta de endeudamiento durante la pandemia producto de la incertidumbre generada por el contexto mundial y sobre todo del país.

En cuanto a la estrategia de financiamiento, durante los primeros dos meses de la pandemia todas las empresas han optado por una estrategia defensiva, ya que han accedido a los créditos y programas del estado (ATP y crédito a tasa subsidiada) como una medida de prevención ante la crisis. Luego, la totalidad de las empresas volvió a una estrategia ofensiva de financiamiento similar a la de prepandemia.

Tipos de financiamiento pre, durante y pospandemia

Al indagar sobre los tipos de financiamiento en los que incurrieron e incurren las empresas durante toda su historia, y teniendo en cuenta que todas comenzaron con aportes de capitales nacionales y propios, nos encontramos con los siguientes: endeudamiento bancario, endeudamiento con proveedores, anticipos de clientes, alianzas estratégicas con clientes, cheques negociados, a través de sociedades de garantías recíprocas (SGR), obligaciones negociables, no retiro de dividendos o reinversión de utilidades.

Cuatro de las nueve empresas (B, F, G y H) actualmente tienen como principal fuente de financiamiento el no retiro de dividendos, esto quiere decir, la reinversión de utilidades para financiar el activo. Las nueve empresas indican que utilizan financiamiento bancario, aunque dos de ellas lo hacen a través de SGR. En relación al financiamiento con proveedores, cuatro empresas señalan tener financiamiento a través de este sistema, ya sea para compra de insumos como también para la adquisición de tecnología.

Mencionando otras fuentes de financiamiento menos convencionales, una de las empresas durante el año 2021 ha efectuado un financiamiento de prueba a través de obligaciones negociables en el mercado de capitales; otra de las empresas también menciona financiarse a través de pagos anticipados de clientes, producto del incremento de la demanda durante la pandemia.

Finalmente, en cuanto al tipo de crédito, nacional o extranjero, tres empresas han optado por crédito externo, es decir, en el exterior mediante moneda extranjera. Los mismos se dividen en créditos bancarios como también en créditos con proveedores para la compra de insumos o maquinaria para la producción. Además, una de las empresas tiene previsto tomar crédito en moneda extranjera en un futuro como plan de crecimiento.

Toma de decisiones financieras

Al interrogar sobre quiénes son los encargados de tomar las decisiones financieras en las empresas, ocho de las nueve muestran un sistema de toma de decisiones centralizado en sus directivos o dueños. Por su parte, la empresa F expresa como una de sus principales ventajas competitivas la descentralización de la gestión, que le permite tener una respuesta más rápida a los cambios del entorno.

Nivel general de endeudamiento

Al consultar sobre el nivel actual de endeudamiento en el 2021, las empresas lo han expresado de diferentes maneras. Cuatro empresas (B, E, F y H) lo han calculado en términos porcentuales sobre el total facturado, en donde lo muestran entre un 5% y 10%. Además, las empresas D, F y G lo han expresado en términos de proporción del pasivo por sobre el activo, donde los valores varían desde 97% (D), 65% (F) y 20% (G). Finalmente, las empresas A, C e I lo han expresado en términos temporales, indicando los mismos niveles de deudas prepandémicas, con excepción de la empresa C, que mostró niveles de deudas inferiores en aproximadamente 20%.

Modificación de endeudamiento producto de la pandemia

La investigación también se enfocó en la modificación y evolución de diferentes aspectos durante la pandemia. Ellos son los siguientes: el endeudamiento generado para responder a la caída de las ventas, el endeudamiento motivado en las oportunidades de crecimiento en torno a la apertura de nuevos mercados y, por último, el endeudamiento generado para responder a una dinámica deudora preexistente afectada negativamente por la pandemia.

El primer aspecto se ha visto modificado por el 33% de las empresas, que debieron tomar deuda para afrontar la caída de las ventas (C, D y H). En cuanto al segundo aspecto, dos empresas lo han marcado como un cambio, en donde el incremento de la demanda y la oportunidad de desarrollar nuevos productos y/o mercados hicieron que deban tomar deuda para garantizar la satisfacción de sus clientes (F y G). Por último, el tercer aspecto fue solo indicado por una empresa (E), y se da porque esta afrontaba un 2019 con caída pronunciada de las ventas, que si bien no llegó a generar inconvenientes financieros, podría impactar a corto plazo. Esta problemática se profundizó en el comienzo de la pandemia, por lo que tuvieron que recurrir a financiamiento.

Por último, las tres empresas restantes (A, B e I) no encuadran dentro de ningún aspecto mencionado anteriormente, puesto que no modificaron su dinámica de endeudamiento por la pandemia.

Comparación con otras crisis

Tanto en términos generales como en términos financieros, ninguna de las empresas manifiesta concretamente que la pandemia de COVID-19 sea comparable con otras crisis. Uno de los entrevistados expresó: “(...) nunca hubo una crisis en la que esté en juego la salud de las personas”. Teniendo en cuenta que seis de las nueve empresas tuvieron un impacto bajo o nulo de la pandemia en términos económicos y financieros, ellas coinciden en que financieramente la crisis del año 2000 en Argentina tuvo mayor impacto.

Comparativamente con la crisis del 2000 y, sin entrar en detalles, las empresas entrevistadas coinciden en que hace 21 años en Argentina la crisis económica impactó directamente en las finanzas de las empresas, principalmente por la falta de acceso al crédito como también por la caída de la demanda en términos generales. En cambio, con la crisis del COVID-19, los empresarios observan que la principal problemática para las empresas fueron las restricciones a la producción, ya que la pandemia propiamente dicha no fue de alto impacto como sí lo fue la crisis del año 2000.

Rol del entorno

Las empresas entrevistadas han manifestado que al comienzo de la pandemia pronosticaban una crisis en términos económicos y financieros más profunda de lo que realmente fue. Es por ello que durante los primeros meses del Aislamiento Social Preventivo y Obligatorio (ASPO), todas las empresas clasificaron para acceder al programa Asistencia de Emergencia Trabajo y Producción (ATP). El programa consiste en la asistencia por parte del Estado Nacional, a través de la Administración Nacional de la Seguridad Social (ANSES), abonando el 50% de los salarios de trabajadores en relación de dependencia, cuyas empresas empleadoras registren una variación nominal negativa en su facturación interanual (AFIP, s.f.). Del total de las empresas, solo dos accedieron a más de dos ATP, las cuales manifestaron un impacto medio/alto de la crisis producida por la pandemia.

En cuanto a la participación de las empresas en cámaras locales, regionales y nacionales, tanto del sector de cada empresa como también referidas a la industria en general, remarcan como de suma importancia las gestiones realizadas por ellas. Entre las principales actividades que se realizaron entre las cámaras y las empresas se encuentran la oportunidad de compartir y poner en común las problemáticas de las empresas, como velar por el cuidado de las personas en su ámbito laboral, comunicación activa para lograr reanudar la actividad lo antes posible y con el menor riesgo y, por último, la participación por parte de una empresa en la cámara de comercio exterior para facilitar la importación de insumos (empresa H). Una de las empresas señala además que, a pesar del fuerte trabajo de las cámaras, no lograron colaborar con ella para poder obtener líneas de financiamiento a tasa baja para enfrentar la caída de las ventas producto de la pandemia.

Las empresas entrevistadas también se expresaron sobre la percepción de las características de Rafaela y la región que hayan contribuido positiva o negativamente en su desempeño. Excepto una empresa que marca una notoria degradación de la cultura del trabajo que siempre caracterizó a los habitantes de la ciudad, el resto destacó la resistencia superior a las crisis que siempre caracterizó a la ciudad, en donde juegan diferentes aspectos, como la gran cantidad de industrias, el fuerte empleo, la mentalidad trabajadora, entre otras cosas que colaboraron en reducir el impacto negativo de la crisis.

Transformación digital

El 66,67% de las empresas indicaron estar trabajando o tener en agenda el proceso de transformación digital. Las empresas B, C y E, en los últimos años, han focalizado en la automatización del proceso productivo, como así también en sus reportes, generando indicadores y controles remotos a través de distintas aplicaciones. En cuanto a la empresa F, posee un plan de inversiones que ya viene ejecutando para la transformación digital de toda la empresa, que incluye un plan a diez años, tanto en hard como soft. Las empresas G y H analizan y tienen en agenda afrontar la planificación de las diferentes herramientas que implican el desarrollo de la denominada Industria 4.0 y, por último, la empresa I expresa la fundamental importancia de aplicar la transformación digital, planificación que tiene en agenda para los próximos años.

Conclusiones

La fortaleza del sector industrial rafaelino, más precisamente metalmecánico, se vio reflejada en un bajo impacto percibido de la crisis en la muestra entrevistada, en donde seis de nueve empresas indican que el impacto general ha sido bajo o nulo. Es importante destacar que las empresas evidencian que los efectos de la pandemia, en términos económicos y financieros, fueron menores que los pronosticados durante los primeros meses del confinamiento.

La principal problemática evidenciada en las entrevistas fue la imposibilidad de desarrollar sus actividades con normalidad por el aislamiento social, preventivo y obligatorio (ASPO), ya que una vez permitido el regreso a las empresas, la demanda se estabilizó rápidamente.

Del total de la muestra, cinco empresas vieron incrementada su demanda por diversos motivos, entre ellas se encuentran las empresas ligadas al comercio electrónico, al sector agrícola, al sector público y a la producción de bienes durables. Además, el incremento de la demanda en el 2020 con respecto al 2019 se explica por la tendencia a la baja de las ventas con anterioridad a la pandemia, producto de una actividad industrial deprimida.

En cuanto a la ocupación, solo una empresa disminuyó en 2020 la cantidad de trabajadores, y ella es una de las que señala padecer un impacto medio/alto de la crisis del COVID-19. El hecho de que el resto de las empresas mantuvo o incrementó su nivel de ocupación puede asociarse, por un lado, al bajo impacto de la pandemia en la demanda, la cual incluso en algunos casos se vio incrementada, y, por otro, a las medidas tomadas por el Estado para evitar los despidos. En relación a esto, varias de las empresas indican tener deseos de aumentar el plantel de trabajadores, pero como consecuencia de las políticas laborales, como la doble indemnización, por el momento no avanzan en esta dirección.

Según la percepción de los empresarios entrevistados, el endeudamiento es considerado como una oportunidad para crecer y, en muchos casos, como una necesidad para mantener la competitividad en el mercado. Sin embargo, durante la pandemia las empresas mantuvieron una estrategia cauta de endeudamiento, excepto dos que han continuado con su plan estratégico de inversiones.

Además, todas las empresas accedieron a endeudamiento y apoyo por parte del Estado, ya sea a través del ATP o bien a través de créditos de tasa blanda subsidiada. Aquí se ve reflejada la estrategia de endeudamiento activa que poseen las empresas entrevistadas, principalmente ante oportunidades de costo financiero total bajo.

Los tipos de financiamientos son variados en las empresas, utilizando endeudamiento con proveedores, obligaciones negociables, anticipos de clientes, cheques negociados, entre otros. Sin embargo, la totalidad de las empresas, ya sea de manera directa o a través de SGR, optan por acceder a la deuda bancaria, para financiar el capital de trabajo o las inversiones tecnológicas, edilicias, etcétera.

Sobre la reactivación económica de los sectores indagados, esta fue rápida y consistente. A medida que se abrían los mercados, la demanda se estabilizó y, en la mayoría de los casos, se elevó por encima de los niveles prepandémicos.

Indagando sobre los modelos de toma de decisiones, ocho de las nueve empresas señalan gestionar de manera centralizada en los dueños o directores. Esto puede deberse a sus estructuras orgánicas acotadas, a su origen familiar y por la génesis de ser PyMES. La empresa que posee una descentralización de la toma de decisiones expresa que esto le permite brindar mejores y más ágiles respuestas a los cambios del entorno.

Las empresas entrevistadas en general expresan la importancia del potencial regional industrial de Rafaela en la disminución del impacto de la pandemia, como de otras crisis. Tanto el entramado público-privado, como también la participación de las diferentes cámaras, universidades y entes sociales, hacen de Rafaela y la región una zona de mayor resiliencia ante impactos externos que puedan generar potenciales crisis.

Las secuelas generadas por la pandemia en las empresas entrevistadas, en términos de empleo, ventas y financiamiento, fueron bajas en general, fundamentalmente si se tienen en cuenta las estimaciones de impactos más elevados que proyectaban las empresas durante los meses de marzo y abril de 2020.

Agradecimientos

El presente informe fue realizado en el marco de la convocatoria “PISAC-COVID-19. La sociedad argentina en la post pandemia”, seleccionada y financiada por la Agencia Nacional de Promoción de la Investigación, el Desarrollo Tecnológico y la Innovación, en la cual la Universidad Nacional de Rafaela (UNRaf) participa junto a diversas universidades e institutos de investigación nacionales.

Los autores agradecen muy especialmente a todas las empresas de la muestra, que han demostrado predisposición, compromiso y gentileza a la hora de realizar las entrevistas que permitieron dotar a la presente investigación de valiosa información.

Referencias

AFIP (s.f.). Programa de asistencia de emergencia al trabajo y la producción. Argentina.gob.ar. https://www.argentina.gob.ar/economia/politicatributaria/covid19/trabajoyproduccion

Bargados, A., Cicera, X., Donato, V. N., Haedo, C., Pereira, M., Reyes Ortega, S. y Vallia, F. L. (2021). Las Empresas ante el COVID-19. El Impacto de la Pandemia en el Sector Productivo Argentino. Fundación Observatorio PyME (FOP).

Báscolo, P. J., Secreto, M. F., Leguizamón, F., Pujadas, M. F. y De los Santos, A. (2021). Estructura productiva y dinámica industrial en la provincia de Santa Fe, un análisis basado en la intensidad tecnológica en el período 2004-2019. Universidad Nacional de Rosario.

Beck, T. (2007). Financing contraints of SMEs in developing countries: Evidence, determinants and solutions. . In KDI 36th anniversary international conference.

Centro de Estudios para la producción. (2021). La Industria Argentina en perspectiva: crisis sectoriales comparadas. Ministerio de Desarrollo Productivo.

Cifuentes-Faura, J. (2020). Crisis del coronavirus: impacto y medidas económicas en Europa y en el mundo. Espaço e Economia. Revista brasileira de geografia econômica, (18). https://doi.org/10.4000/espacoeconomia.12874

Costamagna, P. (2000). La articulación y las interacciones entre instituciones: la iniciativa de desarrollo económico local de Rafaela, Argentina. CEPAL.

Dini, M. S. y Stumpo, G. (Coords.). (2020). Mipymes en América Latina: un fragil desempeño y nuevos desafíos para las políticas de fomento. CEPAL. https://hdl.handle.net/11362/44148

Fielding, N. G. y Fielding, J. L. (1986). Linking Data: The Articulation of Qualitative and Quantitative Methods in Social Research. SAGE Publications.

Heredia Zurita, A. y Dini, M. (2021). Análisis de las políticas de apoyo a las pymes para enfrentar la pandemia de COVID-19 en América Latina. CEPAL. https://hdl.handle.net/11362/46743

Instituto de Capacitación y Estudios para el Desarrollo Local. (2018). 4to Censo Industrial Rafaela 2018. http://icedel.rafaela.gob.ar/node/173

Instituto de Capacitación y Estudios para el Desarrollo Local. (2019). Relevamiento Socioeconómico 2019. http://icedel.rafaela.gob.ar/node/28

Instituto Provincial de Estadística y Censos. (2021). Índice provincial de Actividad Industrial. Ministerio de Economía de la Provincia de Santa Fe.

Juergensen, J., Guimón, J. y Narula, R. (2020). European SMEs amidst the COVID-19 crisis: assessing impact and policy responses. Journal of Industrial and Business Economics, 47(3), 499-510. https://doi.org/10.1007/s40812-020-00169-4

Morgan, D. L. (2014). Pragmatism as a paradigm for mixed methods research. En Integrating qualitative and quantitative methods (pp. 25-44). SAGE Publications.

ObservatorioPyme. (2019). Informe Especial: Financiamiento, desempeño PyME y desarrollo productivo. Fundación ObservatorioPyme.

Revale, H. C., Curbelo, F. y Ascúa, R. (2018). Características de pymes exportadoras: caso Provincia de Santa Fe, Argentina. Pymes, Innovación y Desarrollo, 6(1), 3-23.

Sopha, B. M., Jie, F. y Himadhani, M. (2021). Analysis of the uncertainty sources and SMEs’ performance. Journal of Small Business & Entrepreneurship, 33(1), 1-27. https://doi.org/10.1080/08276331.2020.1764737

Taherdoost, H. (2016). Sampling methods in research methodology; how to choose a sampling technique for research. International Journal of Academic Research in Management, 5(2), 18-27.

Xiang, D. y Worthington, A. C. (2017). The impact of government financial assistance on the performance and financing of Australian SMEs. Accounting Research Journal, 30(4), 447-464. https://doi.org/10.1108/ARJ-04-2014-003.

Yoguel, G. y Lopez, M. (2000). Sistemas locales de innovación y el desarrollo de la capacidad innovativa de las firmas: Las evidencias del cuasi-distrito industrial de Rafaela. Redes, 7(15), 45-94. https://ridaa.unq.edu.ar/handle/20.500.11807/700

Anexo 1

1. Pauta Guía

Notas

Información adicional

Clasificación JEL: G000