Artículo científico

Las Prácticas de Sostenibilidad en las Empresas Industriales y su Relación con el Desempeño Exportador

Sustainability practices in industrial companies and their relationship with export performance

Iris María Vélez Osorio irismariavelez@gmail.com

Iris María Vélez Osorio irismariavelez@gmail.com

Las Prácticas de Sostenibilidad en las Empresas Industriales y su Relación con el Desempeño Exportador

Ciencias Administrativas, vol. 11, núm. 23, 2024

Universidad Nacional de La Plata

Recepción: 05 Agosto 2022

Aprobación: 12 Septiembre 2022

Publicación: 30 Septiembre 2023

Resumen: Las prácticas de sostenibilidad son un reflejo de la preocupación de las compañías con su entorno ecológico, y, aunque han pasado varios años desde la primera publicación de los objetivos del milenio, muchas compañías apenas están empezando un largo proceso de implementar políticas de sostenibilidad. El presente análisis busca establecer cómo las prácticas de sostenibilidad afectan positivamente el desempeño corporativo de las organizaciones del sector manufacturero en Colombia, reconociendo, además, el importante rol de las exportaciones para mediar esta relación, en la cual la sostenibilidad tendría un doble beneficio: impacto externo y beneficio económico para la firma. Para el estudio se tomaron 1570 empresas manufactureras con prácticas de sostenibilidad relacionadas con reducción del consumo de energía, reducción en materia prima y aprovechamiento de residuos, ubicadas en diferentes subsectores industriales. Finalmente, se explican las implicaciones para la política de sostenibilidad corporativa y los posibles efectos para los sectores que tienen dificultades en implementar prácticas adecuadas de sostenibilidad.

Palabras clave: energía, exportaciones, manufactura, desempeño, prácticas de sostenibilidad, responsabilidad social empresarial.

Abstract: Sustainability practices reflect companies' concern about their green environment, and, although several years have passed since the first publication of the millennium development goals, many companies are just beginning a long process of implementing sustainability policies. This analysis seeks to establish how sustainability practices positively affect the corporate performance of organizations in the manufacturing sector in Colombia, recognizing, in addition, the important role of exports to mediate this relationship, where sustainability would have a double benefit: external impact and economic benefit for the company. 1570 manufacturing companies with sustainability practices related to reduction of energy consumption, reduction in raw materials and use of waste, located in different industrial subsectors were taken for this study. Finally, the implications for the corporate sustainability policy and the possible effects for the sectors that have difficulties in implementing appropriate sustainability practices are explained.

Keywords: energy, exports, manufacturing, sustainability practices, performance, corporate social responsibility.

Introducción

Desde la creación del Dow Jones de la Sostenibilidad en 1999 (DJSI) las organizaciones buscan ser nominadas a las compañías con mejores prácticas en sostenibilidad; sin embargo, para estar en el índice DJSI, se requiere, entre otras características, un tamaño imponente de organización, con una actividad considerable en los tres ejes, social, económico y político, así como una trayectoria importante en el sector. Uno de los aspectos más relevantes, tanto en el índice como en la política de sostenibilidad de las organizaciones, corresponde a la reputación (Kelley et al., 2019) como activo intangible que se deriva de las prácticas en sostenibilidad. En el caso colombiano las compañías optan por invertir en prácticas que son tendencia en su sector o actividades que representan beneficios de corto plazo, impactando directamente en su reputación y credibilidad respecto a prácticas de sostenibilidad.

Sin embargo, para los consumidores una equivocación por parte de las organizaciones respecto a su impacto social y ambiental puede significar pérdidas económicas y, además, un deterioro considerable de su reputación (Jain y Zaman, 2020). Casos como la British Petroleum en el Golfo de México, actualmente Beyond Petroleum, Ecopetrol por derrame en Lizama, Santander son muestras de la importancia de la política de sostenibilidad y sus efectos en la performance empresarial. Otras compañías reconocen la importancia de la estrategia en sostenibilidad como un factor de ventaja competitiva (Danso et al., 2019); varios grupos empresariales exitosos en Colombia apuestan por la sostenibilidad, entre ellos, Nacional de Chocolates, quien hace parte de Cecodes (Consejo Empresarial Colombiano para las Prácticas responsables), enfocado al impacto ambiental; Indupalma, con cultivos sostenibles a partir del uso de materia orgánica; cadenas de supermercados con el uso de bolsas reutilizables y otras compañías como Alpina, Argos, Fenalco. Estos grupos buscan desde diferentes ángulos generar prácticas sociales, ambientales y económicas que impacten a sus diferentes stakeholders.

Para entender la situación del sector manufacturero con relación a la sostenibilidad, se hará énfasis en el uso de energía como factor determinante para las empresas industriales (Ma y Liu, 2019), en la reducción de la materia prima y el aprovechamiento de residuos en el proceso productivo.

La importancia del estudio de las prácticas sostenibles y su impacto en el desempeño corporativo ha crecido sustancialmente en los últimos años (Kravchenko et al., 2019) dada la creciente necesidad de cumplir con los objetivos del milenio, según los cuales las organizaciones deben modificar sus procesos para cumplir con el gran compromiso de equidad y sostenibilidad que significa un desarrollo social, económico y ambiental para todos. Desde 2015, con los 17 objetivos del milenio (Naciones Unidas, s.f.), las empresas del sector manufacturero se han comprometido al menos con cinco objetivos fundamentales: (7) Energía asequible y no contaminante, (8) trabajo decente y crecimiento económico, (9) industria, innovación e infraestructura, (11) ciudades y comunidades sostenibles, (12) producción y consumo responsables. Lograr estos objetivos significa, al menos, más inversión en investigación y desarrollo, innovación en sus procesos productivos, modificación en su sistema de uso energético y un cambio total en sus políticas de sostenibilidad.

Tanto la innovación como el medio ambiente constituyen factores externos que pueden ayudar o disminuir el desempeño de la organización. En el presente análisis se realizará énfasis en las prácticas de sostenibilidad y su efecto en el desempeño corporativo de las empresas industriales en Colombia. El aporte de este análisis será entender los beneficios de la lectura del entorno ambiental (Dangelico y Pontrandolfo, 2015) en el sector industrial para establecer metas efectivas de corto plazo.

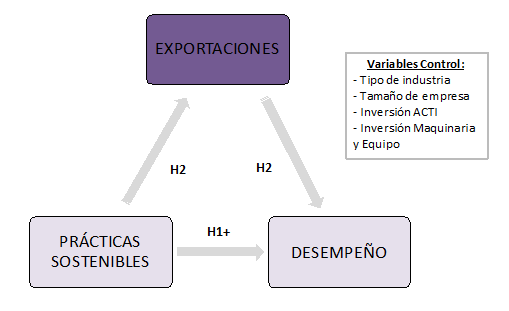

Para entender la dinámica ambiental en el sector manufacturero colombiano, se hace necesario identificar las características de estas prácticas de sostenibilidad, entre ellas, entender el uso energético necesario para el funcionamiento de los procesos, desde una perspectiva de la eficiencia del recurso energético y la búsqueda de otras fuentes alternativas que mantengan o mejoren los niveles de competitividad, la reducción de materia prima dentro del proceso manufacturero que permite además reducir costos y, finalmente, el aprovechamiento de residuos. Estas prácticas pueden incentivar a las organizaciones industriales a trabajar en procesos más ecológicos, limpios y en armonía con el medio ambiente. En consecuencia, el objetivo es explicar los efectos de las prácticas de sostenibilidad en el desempeño y el efecto mediador de las exportaciones en las compañías industriales en Colombia.

Sin embargo, aunque la relación entre prácticas sostenibles y desempeño económico se ha estudiado durante largo tiempo, los resultados todavía son contradictorios (Cantele y Zardini, 2018). Por esta razón, en este estudio exploramos el papel de las exportaciones como variable mediadora entre las prácticas sostenibles y el desempeño organizativo.

Marco teórico y desarrollo de hipótesis

Prácticas de sostenibilidad y desempeño organizativo

Tradicionalmente, la sostenibilidad se consideraba, desde el punto de vista financiero, como el fin último; sin embargo, a medida que las organizaciones entendieron que los recursos naturales eran escasos y difíciles de renovar, encontraron nuevas características por incluir al concepto de sostenibilidad, especialmente los conceptos de impacto social y ecológico se unieron a prácticas responsables. Uno de los aspectos más importantes de la sostenibilidad en la organización es la preocupación por generar valor para el consumidor (Bessant, 2019) a partir de un bien o servicio que cuenta con un diseño, empaque, producción o entrega diferenciada, que permite crear valor para el cliente (Clayton y Radcliffe, 2018).

Allí es donde la sostenibilidad y el desempeño se integran (Abdelkafi y Hansen, 2018) para generar productos y servicios inesperados en el mercado. A partir de esta combinación, las empresas tienden a generar procesos productivos mejorados, disminuyendo materiales contaminantes y abaratando costos de producción, todo a partir de la preocupación por la escasez de recursos y la necesidad de mostrar a su consumidor el compromiso constante por el medio ambiente.

El enfoque basado en recursos naturales expone la imperante necesidad de gestionar los recursos escasos (George et al., 2015) para posibilitar la existencia de las próximas generaciones; este enfoque permite reconocer tres elementos clave: primero, los recursos escasos requieren una gestión eficiente, es decir, la producción debe ser ecológica; segundo, el cliente está más preocupado por el tipo de bienes que adquiere y sus efectos; tercero, la sostenibilidad financiera y, por tanto, el desempeño corporativo son necesarios para que las empresas puedan crear e implementar prácticas de sostenibilidad.

El desarrollo de productos desde el enfoque de recursos naturales está supeditado al uso intensivo de tecnología para la creación de mejores procesos que construyan productos generadores de valor para el cliente y, al mismo tiempo, exitosos para la compañía. El problema adicional, sin embargo, radica en la posibilidad de llevar estos productos a grandes proporciones de la población que aún no logran acceder a bienes de primera necesidad; las formas de producción deben establecer mejoras sustanciales en los bienes que además aseguren que la población menos favorecida pueda acceder a ellos (Armstrong, 2017). Esta contradictoria condición hace del uso de los recursos naturales un desafío constante (Gomiero, 2016) para las empresas manufactureras, al mismo tiempo que se convierte en una oportunidad para fortalecer políticas y prácticas de sostenibilidad al interior de la organización, que les ayuden a mejorar los procesos productivos, el valor en los productos ofrecidos y, en consecuencia, el desempeño corporativo. Por este motivo, se plantea la siguiente hipótesis:

-

H1 Las prácticas de sostenibilidad de las empresas manufactureras afectan positivamente su desempeño corporativo.

El papel de las exportaciones

Las exportaciones en el sector industrial son determinantes para su competitividad, especialmente porque en los mercados globales ser una compañía exportadora mejora la reputación hacia los grupos de interés, además de que le permite a la firma adquirir nuevo conocimiento (Kim y Sung, 2020), que se transforma en aprendizajes valiosos para el desarrollo de nuevas capacidades. Estudios previos han debatido ampliamente la habilidad de las compañías exportadoras para traducir su desempeño exportador en el desempeño corporativo (Chandran y Rasiah, 2013).

Además, la literatura también ha establecido una relación positiva entre el desarrollo de prácticas sostenibles y mayor intensidad exportadora (Arora y De, 2020). Por esta razón, las empresas que tratan de implementar prácticas sostenibles en sus productos y procesos, por el incremento de valor añadido que proporcionan, acaban siendo más atractivas para vender en mercados extranjeros.

En concreto, en países emergentes y en países en vías de desarrollo, la exportación indica que las empresas han de hacer frente a la volatilidad del tipo de cambio (Vo et al., 2019). En este contexto, es todavía más importante que las empresas sean sostenibles y aporten un valor añadido para embarcarse en un proceso de internacionalización (Le et al., 2019) con el fin de mejorar tanto el desempeño local como internacional, así como su cadena de suministro.

Por esta razón, concluimos que las prácticas sostenibles llevan a una intensidad exportadora mayor, que a su vez incrementa el desempeño organizativo (véase la Figura 1). Por tanto, se plantea la siguiente hipótesis:

-

H2 Las exportaciones presentan un efecto mediador entre las prácticas sostenibles y el desempeño.

Metodología

Muestra

Para este análisis, se ha tomado la Encuesta de Desarrollo e Innovación Tecnológica EDIT con datos de 2017 - 2018 creada por el Departamento Administrativo Nacional de Estadística (DANE). La muestra seleccionada fue de 1570 empresas manufactureras colombianas que respondieron la EDIT. La encuesta se caracteriza por catalogar los subsectores del sector industrial por una clasificación CIIU Revisión 4, que corresponde a los códigos internacionales.

Para realizar el análisis de mediación, se ha utilizado la macro Process para SPSS, aplicando regresión de mínimos cuadrados generalizados, la cual permite disminuir la diferencia entre los valores reales y los valores estimados, minimizando por tanto los residuos; para aplicarlo, los coeficientes deben seguir una distribución normal, se aplica bootstrapping e intervalo de confianza del 95%. El análisis de mediación simple permitió identificar aspectos importantes relacionados con las prácticas de sostenibilidad y el desempeño a través de las exportaciones en el sector manufacturero colombiano.

Variables y medidas

Las variables control utilizadas fueron tamaño de empresa (Forés y Camisón, 2016), el tipo de industria (Betts et al., 2015; Lützner et al., 2016; Wu y Chiu, 2015), seguido de la inversión en actividades científicas, tecnológicas y de innovación en millones de pesos según la encuesta (Biswas et al., 2018; Saidani et al., 2017) adoptada de estudios anteriores en innovación. Además, se incluye la variable de control correspondiente a la inversión en maquinaria y equipo de comunicación en millones de pesos (Gawer y Cusumano, 2014; Wu et al., 2015). Se aplicó logaritmo natural para ambas variables de inversión.

La variable independiente corresponde a prácticas sostenibles (Zhu et al., 2016) y toma la media aritmética de tres variables: reducción en el consumo de energía (Hepburn et al., 2018; Tang y Tan, 2014), aprovechamiento de residuos (Ajemigbitse et al., 2019; Gupta et al., 2019; Qi et al., 2018) y disminución en el uso de materia prima (Lenzo et al., 2018; Sameer y Bringezu, 2019; Sicoli et al., 2019), con una medida de alto medio y nulo.

La variable dependiente corresponde al desempeño corporativo que suma las ventas nacionales e internacionales, siendo una medida ampliamente utilizada por la literatura en estudios previos (Chandran y Rasiah, 2013; Jha et al., 2017; Tan et al., 2017).

La variable mediadora corresponde al porcentaje de participación de las exportaciones (Alegre et al., 2012) en las ventas totales (nacionales e internacionales).

Limitaciones del estudio

La presente investigación cuenta con la limitación de datos en un solo período en el tiempo, un estudio longitudinal permitiría entender la evolución del desempeño y de las prácticas de sostenibilidad. Es necesario reconocer que el estudio no incluye la cadena de valor de cada sector como objeto de análisis para entender el comportamiento de las prácticas de sostenibilidad. Sería interesante para estudios futuros en el contexto colombiano evaluar estas cadenas de valor, con el fin de reconocer las actividades específicas que afectan la posibilidad de contar o no con prácticas sostenibles.

Resultados

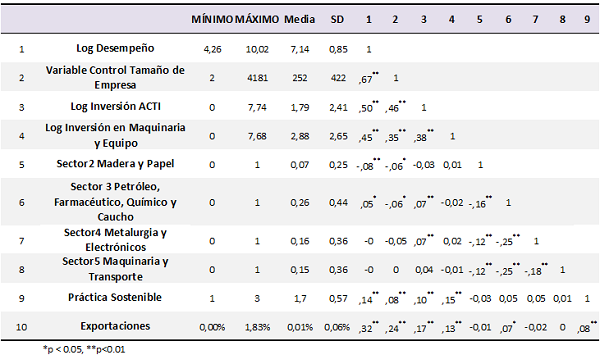

Para entender el siguiente análisis, es necesario recordar que los efectos directos corresponden al impacto de la variable independiente sobre la variable dependiente y los efectos indirectos, al impacto de la variable independiente a través de la variable mediadora. Estos efectos permiten comparar lo que ocurre en la relación entre la variable independiente y dependiente cuando interviene una variable mediadora (Fernández Muñoz y García González, 2017). Los supuestos que debe seguir el modelo son los siguientes: “linealidad, independencia de los errores, homocedasticidad, normalidad, no colinealidad” (Baños et al., 2019, p. 3). Para el modelo de mediación se tienen 3 coeficientes: el (a) que mide la relación entre la variable independiente y la mediadora, el (b) que mide la relación entre la variable mediadora y la dependiente, y el coeficiente (c´) que mide la relación entre la variable independiente y la dependiente. Para este análisis de mediación, se utilizó la macro process (Fernández Muñoz y García González, 2017) para spss. Se presentan en la Tabla 1 los resultados de los estadísticos descriptivos y correlaciones.

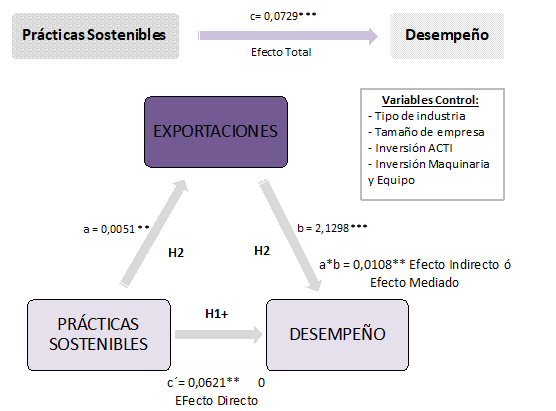

Se realiza el procedimiento a partir de la macro process, que permite comparar los efectos directos e indirectos (Fernández Muñoz y García González, 2017). Para utilizar la macro process se selecciona el modelo 4, se incluye la variable independiente (X) prácticas sostenibles, la variable dependiente (Y) desempeño y la variable mediadora (M) exportaciones; el procedimiento se realiza cumpliendo con los pasos para identificar los coeficientes a, b, c y c´ (Ato y Vallejo, 2011; Tippins y Sohi, 2003). Se presentan en la Figura 2 los resultados del modelo obtenido en la Macro Process.

De acuerdo con los resultados del análisis se puede afirmar que la variable independiente prácticas sostenibles y la variable mediadora exportaciones presentan una relación significativa donde se explica un 6,99% de la varianza (B= ,0051 t = 2.0271 p = 0,0428** < 0.05). Es importante destacar que en esta relación las variables control significativas son tamaño industria, log Inversión ACTI y Sector 3 petróleo, farmacéutico, químico y caucho. En este caso una variación de los niveles de inversión en actividades de ciencia, tecnología e investigación, así como una modificación en tamaño, pueden mejorar sustancialmente el nivel de exportaciones de la organización, especialmente si es una organización del sector 3. Por su parte, las variables control no significativas son Log inversión en maquinaria y equipo, por lo que una inversión en maquinaria y equipo no sabemos si mejora la intensidad exportadora de la firma. Además, respecto de los sectores 2 madera y papel, sector 4 Metalurgia y electrónicos, sector 5 maquinaria y transporte, no son concluyentes para un mejor nivel de exportaciones de la organización (coeficiente a).

Luego, se incluyen las variables prácticas sostenibles (independiente) y exportaciones (mediadora) en relación con la variable desempeño (dependiente), ambas variables son significativas. Por su parte, la relación entre prácticas sostenibles y desempeño corporativo (B= 0,0621 t = 2,4206 p = ,0156**), y la variable exportaciones en relación con la variable desempeño (B= 2,1298 t = 8,1919 p = ,000***), el modelo explica un 55,18% de la varianza total. Las variables control significativas son tamaño de la empresa, inversión ACTI, inversión en maquinaria y equipo, lo que permite reconocer que las organizaciones con mayores niveles de inversión en actividades de innovación y maquinaria pueden tener mejor desempeño. Además, si se encuentran en el sector 3 petróleo, farmacéutico, químico y caucho pueden tener mejores resultados en desempeño. Los sectores 2 madera y papel y 5 maquinaria y transporte son significativos pero negativos, lo que significa que estos sectores tienen menor desempeño corporativo, lo que puede explicarse por sus características, ambos sectores aún tienen muy pocas prácticas de sostenibilidad que les permita sacrificar el desempeño tradicional del sector por insumos alternativos para operar. El sector 4 metalurgia y electrónicos no es significativo, por lo que no se puede concluir respecto a su nivel de desempeño (coeficientes c´ y b).

El tercer análisis corresponde al efecto total de la variable independiente prácticas de sostenibilidad sobre la variable dependiente desempeño, el efecto es positivo y significativo (B= ,0729 t = 2,7857 p= ,0054***); el modelo explica un 53,25% de la varianza total. En las variables control, el sector 4 no es concluyente, sectores 2 y 5 presentan menor desempeño que los otros, y el sector 3 cuenta con mejor desempeño. Las variables control de tamaño de empresa, inversión ACTI e inversión en maquinaria y equipo también son significativas (Coeficiente c), confirmando la hipótesis H1.

Finalmente, se encuentran los efectos indirectos de las prácticas de sostenibilidad (variable independiente) sobre la variable desempeño (dependiente) mediado por las exportaciones (mediadora) (B= 0,0108 t = 2,4206 p = ,0156**), también se observa un intervalo CI entre 0,0011, y 0,0215 dado que no incluye el cero, resulta positivo y significativo, lo que nos permite confirmar que las exportaciones median de manera parcial la relación entre prácticas sostenibles y desempeño corporativo de las empresas del sector manufacturero colombiano, confirmando la hipótesis H2.

Otra forma de verificar el efecto mediador consiste en comparar c´ y c, siendo c´< c (Ato y Vallejo, 2011), entonces existe mediación parcial 0,0621< 0,0729. Se prueba la ecuación (Ato y Vallejo, 2011) efecto total = efecto directo + efecto indirecto, 0,0729 = 0,0621 + 0,0108 para el modelo.

Los resultados obtenidos en el presente estudio son de gran interés para las compañías manufactureras colombianas, especialmente por tres aspectos. Primero, las organizaciones que presentan prácticas de sostenibilidad pueden tener mejor desempeño, pero además, si son exportadoras, su desempeño será superior. Segundo, el tamaño de la empresa como el sector en el que se encuentran pueden generar diferencias significativas en sus resultados. Algunos sectores estudiados presentan dificultades cuando se trata de combinar sostenibilidad y desempeño, por lo que sería importante realizar una revisión de sus prácticas y políticas para entender de cerca sus factores de competitividad. Tercero, las organizaciones exportadoras generalmente invierten más en actividades científicas, tecnológicas y de investigación, lo que al mismo tiempo ocurre cuando cuentan con prácticas de sostenibilidad; por tanto, puede ser que las organizaciones que son más sostenibles ecológicamente tengan un mejor desempeño a causa de estas inversiones. Sería importante estudiar el efecto moderador de esta variable.

Por último, se rompe un paradigma del sector industrial colombiano, contar con prácticas asociadas a la disminución de uso energético, reducción de materia prima y aprovechamiento de residuos no impide continuar con un mejor desempeño corporativo. Es cierto que para unos sectores más que para otros puede ser de mayor beneficio; sin embargo, fortalecer estas prácticas en la organización para el mercado local y luego en mercados globales genera un efecto multiplicador del desempeño y permite que la compañía mejore sus niveles competitivos para los mercados internacionales

Conclusiones

La sostenibilidad desde el punto de vista ecológico se convierte en una práctica fundamental en el quehacer empresarial, especialmente cuando los procesos productivos consumen de manera acelerada y no renovable recursos vitales que rara vez son usados de manera eficiente, con graves y claras consecuencias para el medio ambiente. La industria colombiana no es ajena a las dificultades que en el largo plazo se presentan para la humanidad, toda vez que se consumen recursos naturales y se generan grandes cantidades de desechos en su mayoría tóxicos o imposibles de reutilizar.

El presente estudio pone de manifiesto un importante hecho: el impacto positivo que conlleva contar con prácticas de sostenibilidad tanto en materia prima como en energía y residuos. De acuerdo con la hipótesis 1, el desempeño de las compañías manufactureras no tiene por qué ser contrario a una búsqueda de prácticas amables y responsables con el medio ambiente; muy por el contrario, deberían ser transversales a todo proceso productivo moderno. Estudios previos demostraron los efectos positivos del cuidado ecológico para la disminución del uso de recursos, la buena reputación que obtienen las marcas que se comprometen con el ambiente ecológico y teorías como la de la ecología de la población confirman la importancia de vivir en armonía con el medio ambiente. Por su parte, para la hipótesis 2, reconocer que la industria manufacturera puede tener un mejor desempeño a nivel internacional haciendo uso de estas prácticas debería motivar a las organizaciones colombianas a desarrollar una política de sostenibilidad adecuada, acorde con su tamaño corporativo, recursos y tipo de sector, así como una mayor internacionalización de la firma. Por otro lado, las empresas de aquellos sectores que no logran ser tan exitosas y deben escoger entre sacrificar un porcentaje de su desempeño corporativo para incluir prácticas sostenibles en su proceso productivo deben recordar que no contar con un ambiente ecológico adecuado, con diversidad de flora y fauna, con recursos hídricos suficientes, suelos aptos para la agricultura, les dejará al final en un sistema de competencia con pocos recursos fundamentales, donde será imposible mantenerse. El llamado a sectores como los de alimentos, productos textiles, madera y papel, metalurgia, electrónicos, maquinaria, transporte es a reconocer en las prácticas de sostenibilidad una posibilidad para mejorar su desempeño sin afectar el entorno ecológico, lo que en el largo plazo les permitirá una aceptación superior por parte de los clientes y mantenerse en el mercado global, donde los consumidores prefieren empresas responsables y ambientalistas.

Como implicaciones prácticas resulta importante señalar que las organizaciones industriales colombianas, consideran la sostenibilidad como esfuerzos que requieren una gran cantidad de recursos y de planeación, con consecuencias económicas no tan positivas, por lo que la variación entre empresas es diversa, especialmente en relación con las prácticas de sostenibilidad y exportaciones. Es importante para las empresas manufactureras considerar un desarrollo de políticas de sostenibilidad acordes con su tamaño, niveles de inversión tanto en investigación y desarrollo, como en maquinaria y equipo, y con la intención de expandirse a mercados internacionales.

Desde una perspectiva teórica, el enfoque basado en recursos naturales considera que el uso adecuado de recursos, puede mejorar la calidad de vida de la población; en el mismo sentido, si las organizaciones industriales reconocen que sus prácticas sostenibles pueden disminuir la inequidad en las comunidades, generando una mayor calidad de vida en la población y que el camino no es el consumo desenfrenado, sino una gestión empresarial centrada en la escasez de recursos, entonces, al menos las futuras generaciones posiblemente cuenten con recursos suficientes para su supervivencia; por tanto, mayores análisis respecto a este enfoque pueden evidenciar que su aplicación es urgente y necesaria en el entorno de gran incertidumbre que se vive a nivel global.

Finalmente, sería importante que en futuros análisis se incluya además la perspectiva de los stakeholders. Entender la dinámica, interacción y participación de los stakeholders en las prácticas de sostenibilidad y la creación de políticas para el equilibrio entre prácticas sostenibles y tipo de sector resulta determinante para construir estrategias de producción más limpia.

Referencias

Abdelkafi, N. y Hansen, E. G. (2018). Ecopreneurs' creation of user business models for green tech: an exploratory study in e-mobility. International Journal of Entrepreneurial Venturing, 10(1), 32-55. https://doi.org/10.1504/IJEV.2018.090978

Ajemigbitse, M. A., Cannon, F. S., Klima, M. S., Furness, J. C., Wunz, C. y Warner, N. R. (2019). Raw material recovery from hydraulic fracturing residual solid waste with implications for sustainability and radioactive waste disposal. Environmental Science: Processes & Impacts, 21(2), 308-323. https://doi.org/10.1039/C8EM00248G

Alegre, J., Pla-Barber, J., Chiva, R. y Villar, C. (2012). Organisational learning capability, product innovation performance and export intensity. Technology Analysis & Strategic Management, 24(5), 511-526. https://doi.org/10.1080/09537325.2012.674672

Armstrong, C. (2017). Justice and natural resources: an egalitarian theory. Oxford University Press.

Arora, P. y De, P. (2020). Environmental sustainability practices and exports: The interplay of strategy and institutions in Latin America. Journal of World Business, 55(4), 101094. https://doi.org/10.1016/j.jwb.2020.101094

Ato, M. y Vallejo, G. (2011). Los efectos de terceras variables en la investigación psicológica. Anales de Psicología, 27(2), 550-561. https://revistas.um.es/analesps/article/view/123201/115851

Baños, R. V., Torrado-Fonseca, M. y Álvarez, M. R. (2019). Análisis de regresión lineal múltiple con SPSS: un ejemplo práctico. REIRE Revista d'Innovació i Recerca en Educació, 12(2), 1-10. https://doi.org/10.1344/reire2019.12.222704

Bessant, J. (2019). El papel de la innovación sostenida en la competitividad y la longevidad de los campeones ocultos. Ekonomiaz: Revista vasca de economía, 95(1), 42-63.

Betts, T. K., Wiengarten, F. y Tadisina, S. K. (2015). Exploring the impact of stakeholder pressure on environmental management strategies at the plant level: what does industry have to do with it? Journal of Cleaner Production, 92, 282-294. https://doi.org/10.1016/j.jclepro.2015.01.002

Biswas, R. K., Kabir, E. y Rafi, R. B. R. (2018). Investment in Research and Development Compared to Military Expenditure: Is Research Worthwhile? Defence and Peace Economics, 30(7), 1-12. https://doi.org/10.1080/10242694.2018.1477235

Cantele, S. y Zardini, A. (2018). Is sustainability a competitive advantage for small businesses? An empirical analysis of possible mediators in the sustainability–financial performance relationship. Journal of Cleaner Production, 182, 166-176. https://doi.org/10.1016/j.jclepro.2018.02.016

Chandran, V. G. R. y Rasiah, R. (2013). Firm size, technological capability, exports and economic performance: the case of electronics industry in Malaysia. Journal of Business Economics and Management, 14(4), 741-757. https://doi.org/10.3846/16111699.2012.668860

Clayton, T. y Radcliffe, N. (2018). Sustainability: a systems approach. Routledge.

Dangelico, R. M. y Pontrandolfo, P. (2015). Being ‘green and competitive’: the impact of environmental actions and collaborations on firm performance. Business Strategy and the Environment, 24(6), 413-430. https://doi.org/10.1002/bse.1828

Danso, A., Adomako, S., Amankwah‐Amoah, J., Owusu‐Agyei, S. y Konadu, R. (2019). Environmental sustainability orientation, competitive strategy and financial performance. Business Strategy and the Environment, 28(5), 885-895. https://doi.org/10.1002/bse.2291

Fernández Muñoz, J. J. F. y García Gónzalez, J. M. (2017). El análisis de mediación a través de la macro/interfaz Process para SPSS. REIRE Revista d'Innovació i Recerca en Educació, 10(2), 79-88. https://doi.org/10.1344/reire2017.10.218109

Forés, B. y Camisón, C. (2016). Does incremental and radical innovation performance depend on different types of knowledge accumulation capabilities and organizational size? Journal of business research, 69(2), 831-848. https://doi.org/10.1016/j.jbusres.2015.07.006

Gawer, A. y Cusumano, M. A. (2014). Industry platforms and ecosystem innovation. Journal of Product Innovation Management, 31(3), 417-433. https://doi.org/10.1111/jpim.12105

George, G., Schillebeeckx, S. J. y Liak, T. L. (2015). The management of natural resources: An overview and research agenda. En G. George y S. J. Schillebeeckx (Eds.), Managing Natural Resources. Organizational Strategy, Behaviour and Dynamics (Capítulo 1, pp. 1-32). Edward Elgar Publishing. https://doi.org/10.4337/9781786435729.00009

Gomiero, T. (2016). Soil degradation, land scarcity and food security: Reviewing a complex challenge. Sustainability, 8(3), 281. https://doi.org/10.3390/su8030281

Gupta, N., Poddar, K., Sarkar, D., Kumari, N., Padhan, B. y Sarkar, A. (2019). Fruit waste management by pigment production and utilization of residual as bioadsorbent. Journal of environmental management, 244, 138-143. https://doi.org/10.1016/j.jenvman.2019.05.055

Hepburn, C., Pless, J. y Popp, D. (2018). Policy brief—Encouraging innovation that protects environmental systems: five policy proposals. Review of Environmental Economics and Policy, 12(1), 154-169.

Jain, T. y Zaman, R. (2020). When boards matter: The case of corporate social irresponsibility. British Journal of Management, 31(2), 365-386. https://doi.org/10.1111/1467-8551.12376

Jha, S., Balaji, M. S., Yavas, U. y Babakus, E. (2017). Effects of frontline employee role overload on customer responses and sales performance. European Journal of Marketing, 51(2), 282-303. https://doi.org/10.1108/EJM-01-2015-0009

Kelley, K. J., Hemphill, T. A. y Thams, Y. (2019). Corporate social responsibility, country reputation and corporate reputation. Multinational Business Review, 27(2), 178-197. https://doi.org/10.1108/MBR-07-2017-0047

Kim, H. J. y Sung, B. (2020). How knowledge assets affect the learning-by-exporting effect: Evidence using panel data for manufacturing firms. Sustainability, 12(8), 3105.

Kravchenko, M., Pigosso, D. C. y McAloone, T. C. (2019). Towards the ex-ante sustainability screening of circular economy initiatives in manufacturing companies: Consolidation of leading sustainability-related performance indicators. Journal of Cleaner Production, 241, 118318. https://doi.org/10.1016/j.jclepro.2019.118318

Le, T., Nguyen, T., Phan, T., Tran, M., Phung, X., Tran, T. y Giao, K. (2019). Impact of corporate social responsibility on supply chain management and financial performance in Vietnamese garment and textile firms. Uncertain Supply Chain Management, 7(4), 679-690.

Lenzo, P., Traverso, M., Mondello, G., Salomone, R. y Ioppolo, G. (2018). Sustainability performance of an Italian textile product. Economies, 6(1), 17. https://doi.org/10.3390/economies6010017

Lützner, R., Friedli, T., Budde, L. y Noflatscher, S. (2016). Performance effects of factory-within-a-factory designs. 23rd EurOMA Conference. Trondheim, Norway.

Ma, Y. y Liu, Y. (2019). Turning food waste to energy and resources towards a great environmental and economic sustainability: An innovative integrated biological approach. Biotechnology advances, 37(7), 107414. https://doi.org/10.1016/j.biotechadv.2019.06.013

Naciones Unidas. (s.f.). Objetivos de desarrollo sostenible. https://www.un.org/sustainabledevelopment/es/objetivos-de-desarrollo-sostenible/

Qi, X., Fu, Y., Wang, R. Y., Ng, C. N., Dang, H. y He, Y. (2018). Improving the sustainability of agricultural land use: An integrated framework for the conflict between food security and environmental deterioration. Applied geography, 90, 214-223. https://doi.org/10.1016/j.apgeog.2017.12.009

Saidani, W., Msolli, B. y Ajina, A. (2017). Research and development investment and financing constraints: The case of Japan. Research in International Business and Finance, 42, 1336-1342. https://doi.org/10.1016/j.ribaf.2017.07.070

Sameer, H. y Bringezu, S. (2019). Life cycle input indicators of material resource use for enhancing sustainability assessment schemes of buildings. Journal of Building Engineering, 21, 230-242. https://doi.org/10.1016/j.jobe.2018.10.010

Sicoli, G., Bronzetti, G. y Baldini, M. (2019). The importance of sustainability in the fashion sector: ADIDAS case study. International Business Research, 12(6), 41-51. https://doi.org/10.5539/ibr.v12n6p41

Tan, S. H., Habibullah, M. S., Tan, S. K. y Choon, S. W. (2017). The impact of the dimensions of environmental performance on firm performance in travel and tourism industry. Journal of environmental management, 203, 603-611. https://doi.org/10.1016/j.jenvman.2017.02.029

Tang, C. F. y Tan, B. W. (2014). The linkages among energy consumption, economic growth, relative price, foreign direct investment, and financial development in Malaysia. Quality & Quantity, 48(2), 781-797. https://doi.org/10.1007/s11135-012-9802-4

Tippins, M. J. y Sohi, R. S. (2003). IT competency and firm performance: is organizational learning a missing link? Strategic management journal, 24(8), 745-761. https://doi.org/10.1002/smj.337

Vo, D. H., Vo, A. T. y Zhang, Z. (2019). Exchange rate volatility and disaggregated manufacturing exports: Evidence from an emerging country. Journal of Risk and Financial Management, 12(1), 12. https://doi.org/10.3390/jrfm12010012

Wu, L. y Chiu, M. L. (2015). Organizational applications of IT innovation and firm's competitive performance: A resource-based view and the innovation diffusion approach. Journal of Engineering and Technology Management, 35, 25-44. https://doi.org/10.1016/j.jengtecman.2014.09.002

Wu, D., Rosen, D. W., Wang, L. y Schaefer, D. (2015). Cloud-based design and manufacturing: A new paradigm in digital manufacturing and design innovation. Computer-Aided Design, 59, 1-14. https://doi.org/10.1016/j.cad.2014.07.006

Zhu, Q., Liu, J. y Lai, K. H. (2016). Corporate social responsibility practices and performance improvement among Chinese national state-owned enterprises. International Journal of Production Economics, 171, 417-426. https://doi.org/10.1016/j.ijpe.2015.08.005

Información adicional

Clasificación JEL: Q01, Q4, L6, M14.