Artículo científico

LA RESPONSABILIDAD SOCIAL EMPRESARIAL EN EL CONTEXTO DE LA LEGISLACIÓN EN ECUADOR

CORPORATE SOCIAL RESPONSIBILITY IN THE CONTEXT OF LEGISLATION IN ECUADOR

Willian Marcelo Ponce Iturralde wmponce@uce.edu.ec

Marco Vinicio Cevallos Bravo mcevallos@uce.edu.ec

Willian Marcelo Ponce Iturralde wmponce@uce.edu.ec

Marco Vinicio Cevallos Bravo mcevallos@uce.edu.ec

LA RESPONSABILIDAD SOCIAL EMPRESARIAL EN EL CONTEXTO DE LA LEGISLACIÓN EN ECUADOR

Ciencias Administrativas, núm. 24, 2024

Universidad Nacional de La Plata

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 28 Junio 2022

Aprobación: 28 Mayo 2023

Publicación: 31 Marzo 2024

Resumen: Esta contribución científica tiene como objetivo evaluar el estado de conocimiento y aplicación de la legislación sobre la responsabilidad social empresarial en el Ecuador y comprender los beneficios para promoverla y aplicarla. El estudio da inicio con la certeza de los factores intervinientes para luego exponer soluciones planteadas desde diferentes sectores. Esta investigación corresponde a un enfoque cualitativo, diseño descriptivo documental basado en la recopilación y análisis bibliográfico. Los principales resultados de esta investigación demuestran que en los últimos 20 años la comunidad científica internacional ha mostrado un gran interés en la temática investigativa de la responsabilidad social empresaria. Las principales contribuciones científicas publicadas en la base de datos Scopus son de tipo artículo científico y capítulos de libros. Los países que más publicaciones proyectan son Estados Unidos de América, Reino Unido y China. Las revistas científicas que mayor socialización ofrecen a las investigaciones en el área de la responsabilidad empresarial son Journal of Business Ethics, Sustainability Switzerland y CorporateSocial Responsibility And Environmental Management, entre otras. Por otra parte, se demuestra que la mayor parte de las empresas ecuatorianas desconocen la legislación de la responsabilidad social para un desarrollo sustentable, por lo que es importante socializar los beneficios y educar a la ciudadanía para que mejore su cumplimiento, pues a la vez que se genera crecimiento económico se puede mejorar las condiciones sociales de los involucrados.

Palabras clave: disposición administrativa, entorno social, gestión empresarial, legislación ecuatoriana, proyección social.

Abstract: This scientific contribution aims to evaluate the state of knowledge and application of the legislation of corporate social responsibility in Ecuador, to understand the benefits, and to promote and apply it. The study begins with the knowledge of the intervening factors and then to know solutions proposed from different sectors. This research corresponds to a qualitative approach, descriptive documentary design based on the collection and bibliographic analysis. The main results of this research show that, in the last 20 years, the international scientific community has shown a great interest in the research topic, corporate social responsibility. The main scientific contributions published in the Scopus database are scientific articles and book chapters. The countries with the most quantity of publications are the United States, the United Kingdom, and China. The scientific journals that offer the greatest socialization to research in the area of corporate responsibility are the Journal of Business Ethics, Sustainability Switzerland, Corporate Social Responsibility And Environmental Management, among others. On the other hand, it is shown that most Ecuadorian companies are not aware of the legislation of social responsibility for sustainable development, being important to socialize the benefits and educate citizens to improve their compliance because at the same time, economic growth can improve is the social conditions of those involved.

Keywords: administrative provision, social environment, business management, ecuadorian legislation, social projection.

Introducción

La Responsabilidad Social Ecuatoriana (RSE) ha ido evolucionando a través del tiempo desde su visión interna hasta los sectores económicos, ambientales y sociales tratando de mejorar la calidad de vida sobre todo con prácticas que eleven los niveles de salud, educación y bienestar. En lo económico persigue el crecimiento equitativo de la empresa sin perjudicar los recursos medioambientales.

La finalidad fundamental del presente trabajo es el análisis bibliográfico/normativo de la legislación vinculada a la RSE en el Ecuador, por lo que se procura establecer el nivel de conocimiento y cumplimiento de legislación en RSE en Ecuador para un desarrollo sostenible y sustentable, y conocer los factores intervinientes, los beneficios, las soluciones planteadas desde diferentes sectores.

Inicia el estudio con la formulación del problema y la exploración bibliográfica documental, para lo cual se realizó un análisis bibliométrico del conocimiento científico sobre el tema, en bases de datos especializadas y algunas revistas de Ciencias Administrativas. Se analizaron temas sobre el marco teórico que aborda los factores intervinientes de RSE, Normas específicas del Ecuador, beneficios, entre otros. Además, se presenta la metodología implementada para analizar y presentar resultados que darán paso a las conclusiones y recomendaciones

El estudio tiene un valor teórico y práctico pues al conocer la RSE en el Ecuador se pueden establecer compromisos para mejorar el bienestar de los clientes, proveedores y empleados, lo cual, según Laínez et al. (2016), redunda en la confianza de la sociedad procurando siempre un desarrollo integral endógeno y exógeno.

Desarrollo

Estudios bibliométricos y revisión bibliográfica

Empleando como criterio de búsqueda la frase “CORPORATE SOCIAL RESPONSIBILITY” en el título de las contribuciones científicas, se detectaron 9.676 documentos dentro de la base de datos académica investigativa Scopus. Esta es una base de datos bibliográfica de resúmenes y citas de artículos de revistas científicas propiedad de Elsevier lanzada en 2004. Cubre aproximadamente 24.500 títulos de publicaciones seriadas (revistas, conferencias, series de libros de investigación) de más de 5.000 editores en 140 países, incluyendo revistas revisadas por pares de las áreas de ciencias, tecnología, medicina y ciencias sociales, incluyendo artes y humanidades (Bravo-Hidalgo, 2018; Hidalgo et al., 2017). La plataforma tecnológica es desarrollada por Elsevier y es accesible en la Web para los subscriptores, pero el ingreso al índice y su revaluación es gestionado por un comité editorial independiente de Elsevier.

Los artículos detectados se dividen en tres grupos o clústeres:

-

Negocios, Gestión y Contabilidad

-

Ciencias Sociales

-

Economía, Econometría y Finanzas

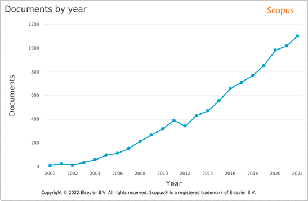

En las últimas dos décadas, la comunidad científica internacional ha mostrado un gran interés en la temática investigativa de la responsabilidad social empresarial. La Figura 1 muestra la evolución de la cantidad de investigaciones publicadas en la base de datos Scopus. En la mencionada figura queda evidenciada una tendencia al crecimiento en la socialización de esta línea de investigación.

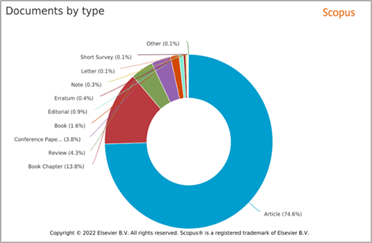

Las investigaciones detectadas se dividen en distintos tipos de documentos publicados y socializados por la base de datos Scopus. La Figura 2 muestra la distribución porcentual de los distintos tipos de documentos de los 9.676 detectados. La figura muestra que la mayor parte de las publicaciones son de tipo artículos científicos, seguido por documentos tipo Capítulo de libros.

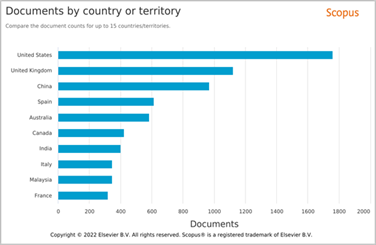

Muchas naciones, actuales potencias económicas globales, muestran un gran interés por el desarrollo e investigación de las temáticas relacionadas con la responsabilidad empresarial. La Figura 3 muestra la cantidad de publicaciones publicadas en la base de datos Scopus, por países. Las naciones que llevan el liderazgo internacional de las investigaciones en esta temática son Estados Unidos de América, Reino Unido, China y España.

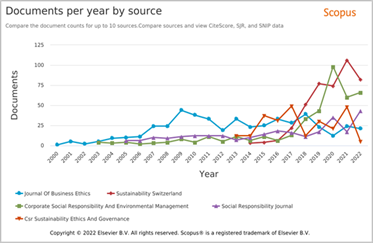

En la base de datos Scopus, las principales revistas científicas que socializan las investigaciones relacionadas con la responsabilidad empresarial son:

-

Journal Of Business Ethics con 508 publicaciones,

-

Sustainability Switzerlandcon 452 publicaciones,

-

Corporate Social Responsibility And Environmental Managementcon 396 publicaciones,

-

Social Responsibility Journal con 267 publicaciones y

-

Csr Sustainability Ethics And Governance con 257 publicaciones.

La Figura 4 señala la tendencia de socialización científica de los últimos 22 años de las mencionadas revistas científicas, contenidas en la base de datos Scopus. En este aspecto se muestra una clara tendencia el crecimiento, información que coincide y avala lo expuesto en la Figura 1.

El capitalismo es el sistema que organiza las relaciones de trabajo, producción y otras, y, consecuentemente, genera rentabilidad y acumulación. Sin embargo, los recursos son limitados, los ciclos económicos terminan; las limitaciones del sistema capitalista están a la vista. La Responsabilidad Social, por lo tanto, aporta a la discusión generando un ambiente de valoración interna sobre quienes forman parte de la sociedad, gobiernos, corporaciones, entidades, individuos.

A continuación, se exponen los objetivos, métodos, alcance y esenciales resultados de las investigaciones más citadas dentro de la base de datos Scopus, relacionadas con la temática de la responsabilidad social empresarial en el Ecuador.

-

La contribución científica de Billo (2015) establece que los programas estatales de responsabilidad social empresarial (RSE) surgieron en Ecuador en la década de 1990, luego de las protestas indígenas arraigadas en los impactos sociales y ambientales de la extracción de petróleo. Los programas de RSE tienen como objetivo desviar la culpa por las operaciones de una empresa, proporcionando desarrollo o mejoras de infraestructura en las comunidades indígenas, incluidos proyectos de microcrédito, sistemas de agua potable y electricidad. A través de una etnografía institucional de los programas de RSE de la multinacional petrolera española Repsol, exploró cómo las empresas intervienen en las transformaciones de la vida social desafiando los roles del estado en asegurar su soberanía territorial vinculada a los recursos petroleros subterráneos. Basándose en entrevistas, observación de participantes y análisis textual de documentos estatales y de empresas, en el análisis se demuestra cómo los programas de RSE permiten a las empresas asegurar su presencia en la región, incluso frente a regímenes cambiantes de gobierno. En el trabajo de este investigador se ofrece más información sobre la transición de Ecuador de la era neoliberal a la post-neoliberal, llamando la atención sobre los procesos sociales que buscan legitimar la expansión del capital corporativo en espacios de soberanía. Si el control estatal sobre los recursos subterráneos sigue siendo crucial para entender formas de soberanía, entonces la extensión de ese control a través de programas de RSE representa nuevas relaciones de poder que construyen a la empresa como experta en la región. Explorar los procesos cotidianos de estas relaciones jurídicas de soberanía a través de una etnografía institucional de los programas de RSE revela los impactos y efectos de los programas que buscan consolidar el poder en la empresa, socavar los derechos indígenas y disciplinar al Estado.

Un trabajo del mencionado autor, Billo, pero del año 2020 se enfoca en los programas de responsabilidad social empresarial (RSE). Estos son instituciones de gobernanza y desarrollo diseñadas para responder a los impactos socioecológicos de la extracción de recursos. Argumenta que los programas de RSE son una herramienta pasada por alto del proyecto neoliberal de formación de sujetos indígenas con género en Ecuador. El artículo contribuye a la ecología política feminista mediante el uso de la etnografía institucional, una metodología feminista. Avanza con los compromisos feministas con los análisis cotidianos y encarnados de las luchas por los recursos, ilustrando cómo el género y la indigenidad son subjetividades interseccionales provocadas por las relaciones socioespaciales de los programas de RSE. El análisis interseccional poscolonial de los programas de RSE demuestra cómo el poder se expande a través del género y la indigenidad contribuyendo a la marginación continua de las mujeres indígenas en Ecuador.

Los autores Fernández et al. (2017) definieron el uso de la responsabilidad social como estrategia de gestión empresarial. Desde un punto de vista teórico se estudió para determinar su utilidad al cambio de la matriz productiva para la sostenibilidad del Ecuador. Se realizó una investigación descriptiva correlacional en cuatro empresas de la provincia de Pichincha y se demostró que existen diferencias significativas en el desempeño integral de la Responsabilidad Social Empresarial frente al cambio de matriz productiva. Se encontraron los ocho indicadores que más influyen en estas diferencias. Hubo una correlación positiva con los dos indicadores relacionados con el cambio de matriz productiva, lo que brindó evidencia empírica de que las empresas que mejor se desempeñan en Responsabilidad Social tienen mejores condiciones para desarrollar la transformación productiva requerida.

La publicación escrita por Loor Alcívar et al. (2020) muestra que la responsabilidad social empresarial (RSE) y la sostenibilidad empresarial han sido objeto de un amplio debate académico en los últimos tiempos. Sin embargo, las publicaciones que conectan ambos constructos en su mayoría son claramente teóricas. El objetivo de este trabajo es analizar la posible relación entre la responsabilidad social empresarial y la sostenibilidad empresarial en las cooperativas ecuatorianas. Estos enfoques conducen a centrar este estudio en las percepciones de las partes interesadas internas y externas. Para ello se utilizó una muestra de 2.042 individuos de estas instituciones de economía social. Se desarrollaron varios ejemplos de modelos de ecuaciones estructurales basados en covarianza (CB-SEM) para determinar el efecto de las dimensiones de la RSE dentro de las dimensiones de la sostenibilidad corporativa. Los principales hallazgos de esta investigación permitieron determinar que existe una correlación positiva y estadísticamente significativa entre las dimensiones de estos constructos. En todo caso, dentro de las relaciones de las cuatro dimensiones de la RSE identificadas (económica, legal, ética y filantrópica), se destaca la mayor vinculación entre ellas con la dimensión social de la sostenibilidad empresarial. Este modelo explica el 30,2% de la varianza de esta dimensión. En concreto, destaca su vinculación con la dimensión económica (γ = 0,27, p < 0,001) y la dimensión legal (γ = 0,11, p < 0,001) de la RSE.

El manuscrito de los investigadores Ormaza Andrade et al. (2020) destaca que la Agenda 2030 y sus objetivos de desarrollo sostenible, así como la responsabilidad social empresarial, buscan un cambio de paradigma que conduzca a un progreso sostenible en los ámbitos social, económico y ambiental. Esto implica un compromiso donde actores como el Estado, la comunidad civil, la academia y la empresa pública y privada juegan un papel fundamental. El objetivo de esta investigación es describir la responsabilidad social empresarial en el Ecuador a partir de la Agenda 2030. El artículo se desarrolló desde el paradigma cualitativo utilizando la revisión documental, teórica y jurídica. Como resultado, en el Ecuador existe un mayor interés de las empresas hacia el cumplimiento de la responsabilidad social, encaminando acciones congruentes con el desarrollo sostenible y los objetivos de desarrollo declarados a nivel mundial. A pesar de ello, se requiere de una mayor socialización y empoderamiento de las normas contempladas en la Agenda 2030 para evitar el total incumplimiento de sus objetivos. Se concluye que la responsabilidad social empresarial en el Ecuador responde a los Objetivos de Desarrollo Sostenible y aporta elementos significativos para las dimensiones económica, política, social, ambiental y ética de las empresas, quienes deben asumirlos como ejes transversales de su sistema de gestión, que impulsará el desarrollo del país.

Es necesario reflexionar sobre la sostenibilidad económica en razón de la RSE, la discusión está en el ambiente, existen iniciativas y organismos que repasan sobre sus variantes y dimensiones, los países desarrollados trabajan en el tema. A pesar de ello, ¿cómo ha llegado este paradigma al Ecuador?, ¿cuál es el estado de información sobre el tema sin legislación visible al respecto? El desafío va más allá de la legislación pues justamente nace de un llamado de Responsabilidad Social. Por consiguiente, el problema es el desconocimiento de la legislación sobre RSE que produce, consecuentemente, un bajo nivel de aplicación.

Responsabilidad Social Empresarial

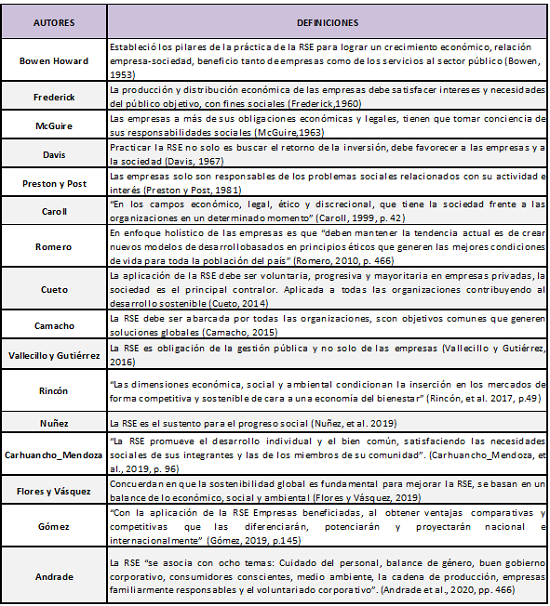

Existen muchas definiciones a través de la historia; entre las más importantes se menciona la de Howard R. Bowen, quien manifiesta el concepto de RSE en su libro Social Responsibilities of the Businessman y lo define como “las obligaciones de los empresarios para impulsar políticas corporativas para tomar decisiones o para seguir líneas de acción que son deseables en términos de los objetivos y valores de la sociedad”(Bowen, 1953, p.6). Este autor toma en cuenta a la sociedad con sus valores en forma general, así como también a la justicia y equidad, pero con crecimiento económico.

La RSE es “la integración voluntaria, por parte de las empresas, de las preocupaciones sociales y medioambientales en sus operaciones comerciales y sus relaciones con sus interlocutores” (Comisión de las Comunidades Europeas, 2001, p.7). Por lo tanto, toda empresa que realmente conoce y quiere llevar a la práctica la RSE debe retribuir a la comunidad y medioambiente los beneficios recibidos de forma voluntaria y sostenible.

La responsabilidad social empresarial necesita optimizar el modelo estratégico de gestión de empresas e industrias, también requiere la colaboración de las administraciones, asociaciones, obreros, organizaciones...entre otros, pues sus resultados impactan en los niveles económico, social y ambiental (Henao Ramírez, 2013).

La responsabilidad social es un deber ético que deben cumplir voluntariamente todos los individuos de una sociedad o empresa para conseguir una sociedad más justa y ecológica. Por lo tanto, la responsabilidad social es un concepto normativo, voluntario, no reglamentado (Dacasa López, 2017).

Por otro lado, la ISO 26000 define a la RSE como “la responsabilidad de una organización ante los impactos que sus decisiones y actividades ocasionan en la sociedad y en el medio ambiente, mediante un comportamiento ético y transparente que: contribuya al desarrollo sostenible” (Intriago et al., 2018, p. 70).

Se concuerda a nivel nacional e internacional que la RSE debe tomar las mejores decisiones por todos los involucrados para mejorar las condiciones sociales respetando voluntariamente la legislación particular o general (Aggarwal y Singh, 2019). Para ello, es necesario aplicar políticas claras emitidas por los gobiernos corporativos, la colaboración de accionistas, directivos administradores, mandos medios para todos tomar a la RSE como una cultura general y perseguir los mismos objetivos de justicia social y ayuda colaborativa.

Nivel de Incidencia en Otros Países

En el estudio de Ramos-Enríquez et al. (2021), se identificó el estado de la cuestión en diferentes países mediante un mapeo científico que evidencia los avances de la RSE en cuanto a su concepción y aplicación. A ello se sumaron algunos estudios contemporáneos que se sintetizan en la Tabla 1.

Por lo expuesto, se entiende que ''la economía social es el germen de la responsabilidad social'' (Monzón y Chaves, 2011, p. 7). Además, se evidencia que los objetivos de la RSE fueron cambiando a través del tiempo de acuerdo con las necesidades e impactos de las corporaciones y sus miembros (Santa Cruz et al., 2020).

Según Mendoza et al. (2020), “las organizaciones se proponen como desafío una satisfacción simultánea entre ellas y la sociedad; es decir, se promueve el desarrollo individual y el bien común, a través de la satisfacción de las necesidades sociales de sus integrantes y las de los miembros de su comunidad” (p. 96).

Responsabilidad Social Empresarial y el Desarrollo Sostenible

La RS tiene como finalidad el desarrollo sostenible, el mismo que tiene que ver con el aumento de oportunidades para las personas menos favorecidas, la equidad para todos indistintamente de su condición para mejorar la calidad de vida de la sociedad en general. Por lo expuesto, la RSE involucra a gobiernos, empresas, trabajadores, leyes, ambiente, entre otros.

Existen empresas encargadas de asesorar sobre la RSE, una de las cuales es CAVALA. Su objetivo es gestionar el impacto empresarial ante la sociedad para procurar la sostenibilidad, todo ello a través de instrumentos que procuran hacer de las empresas socialmente responsables y sostenibles en el tiempo (Accinelli Gamba y de la Fuente García, 2013).

La sostenibilidad no solo se relaciona con el cuidado del medio ambiente o la ecología, también permite que las empresas aprovechen los recursos para suplir las necesidades presentes sin comprometer las futuras; es decir, llegar a una sostenibilidad empresarial mediante mecanismos adecuados y conscientes del bienestar común.

Objetivos de desarrollo sostenible (ODS) y agenda 2030

El Ecuador se encuentra alineado con la implementación de los Objetivos de desarrollo sostenible y ha tomado a la Agenda global 2030 como política pública de Gobierno Nacional, para asegurar la igualdad de oportunidades y una vida digna para todas las personas.

La RSE desde la Agenda 2030 y los ODS buscan un cambio de modelo que conduzca a una mejora sostenible en lo social, económico y ambiental (González González, 2022). Para ello, es necesario que todos los actores se comprometan a colaborar de forma consciente y voluntaria.

En el Ecuador, algunas empresas están de acuerdo con el cumplimiento de la responsabilidad social, el desarrollo sostenible y los objetivos de desarrollo declarados en la Agenda 2030. A pesar de ello, se requiere de mayor socialización y empoderamiento de la normativa para evitar el incumplimiento cabal de sus objetivos (Andrade et al., 2020).

Se concluye, además, que la RSE empresarial en Ecuador está en construcción y se encamina a responder a los ODS aportando experiencias valiosas, pero es necesario reglamentarla, socializarla y asumirla atravesando todo su sistema de gestión para lograr un cumplimiento generalizado, lo cual permitirá potenciar el desarrollo del país.

Es necesario entonces conocer los ocho objetivos de desarrollo sostenible que se relacionan más con la RSE para crear estrategias transversales, solidarias, filantrópicas de cumplimiento que mejoren la calidad de vida de todos los implicados con el apoyo del gobierno, empresarios y normativas vigentes.

Legislación en RSE en el Ecuador

“En el ámbito legal de Ecuador no existe una ley específica o un marco jurídico que obligue a todas las organizaciones a desarrollar proyectos de responsabilidad social empresarial, pues, varios autores coinciden con que esto limitaría la acción organizacional” (Lima y López, 2012, p. 45). Sin embargo, se toman como referente algunas normas internacionales como la ISO 26000, la cual se relaciona con la sostenibilidad y la RSE. Esta norma ofrece herramientas reguladoras e innovadoras a nivel mundial (Serrano, 2012).

La ISO 26000 es una norma que guía a las empresas para seguir patrones holísticos, es decir, con valores éticos en cuanto a problemas sociales, ambientales, entre otros (Mahjoub, 2019). De igual forma ocurre con la teoría de la legitimidad, que procura el progreso del país mejorando el rendimiento de las empresas sin perjudicar a sus miembros (Vergara-Romero et al., 2020).

Además, el empleo de una ley involucra una obligación, y la RSE debe ser una práctica voluntaria. Sin embargo, se evidencia en la legislación ecuatoriana un marco normativo a nivel nacional y local que regula la RSE. A nivel nacional el Instituto de Responsabilidad Social en el Ecuador (IRSE), el Consorcio Ecuatoriano para la Responsabilidad Social (CERES) y la Red de Pacto Global. También hay varios artículos de la constitución que norman y regulan y garantizan el cuidado por ejemplo de la naturaleza.

- 1. En la Constitución ecuatoriana del 2008, capítulo relacionado con el medioambiente: en la sección “Ambiente sano” (Constitución de la República del Ecuador, 2008).

- 2. En artículos del Título VI de la Constitución que se refieren a la relación Estado, sociedad y empresa, regulación clientes y usuarios: Citada en los artículos 15, 27, 313, 320, 387, 282, 15, 27, 47, 387.

En efecto, en Ecuador, varios cuerpos jurídicos nacionales y locales regulan transversalmente la RSE, entre ellos se puede mencionar los siguientes: Ley de gestión ambiental, Ley de defensa al consumidor, Ley de hidrocarburos y Ordenanza Metropolitana N°084 del Municipio del Distrito Metropolitano de Quito (16 de marzo de 2019), la cual pretende la participación de toda la ciudadanía para formar un territorio responsable y sostenible.

Por consiguiente, la legislación nacional e internacional en RSE pretende ser una orientación para todo tipo de empresas ecuatorianas buscando mejorar los negocios haciéndolos responsables y sostenibles, promoviendo industrias productivas, pero con conciencia social. Cabe señalar que hace una década, en el Ecuador, un 73% de las empresas que forman parte de los grupos económicos colaboraba con prácticas de responsabilidad social empresarial (Ekos, 2012). Entre ellas están La Fundación Caspicara, PUCE, Fundación Sinamune, auspicios sociales (Fundación Reina de Quito), entre otras. En la actualidad el porcentaje ha aumentado, pero no cumplen a cabalidad.

Principales Prácticas Empresariales

En Ecuador algunas empresas presentan propuestas y prácticas de RSE innovadoras y sostenibles, por ejemplo, la de “Comunicación Corporativa para el crecimiento económico de Nayón”, desarrollada en 2017 con la colaboración de estudiantes de la Carrera de Comunicación Corporativa. Este proyecto benefició a muchos comerciantes mediante capacitación y promoción de pequeños microempresarios (Comunicación UDLA, s.f).

Otro ejemplo de buenas prácticas de RSE en el Ecuador lo constituye el ecoturismo generado por las comunidades rurales, que utilizan sus propios recursos de forma consciente y con el apoyo financiero protegen la naturaleza y generan ingresos al mismo tiempo (Bierman, s.f.).

En el 2021, a raíz de la pandemia mundial causada por el virus de COVID-19, todas las empresas tuvieron que reinventarse. Elegir la “apuesta por enfoques colaborativos, ya consolidados en algunos sectores y alineados con los principios de la responsabilidad social, ha permitido encauzar la solidaridad de todo el ecosistema empresarial, consciente de la necesidad de la ayuda mutua en momentos de crisis” (García-Madurga et al., 2021, p.66).

A nivel internacional, es digno de imitar las buenas prácticas respecto a la RSE en Nueva Zelanda con el liderazgo de Jacinda Ardern, quien, en estos momentos de crisis mundial, desarrolló un liderazgo social responsable para un futuro humano y ambientalmente sostenible (Martin-Fiorino y Reyes, 2020).

Cabe resaltar otro esfuerzo para mejorar las prácticas de RSE de diversos organismos como el Fondo Multilateral de Inversiones (FOMIN) del Banco Interamericano de Desarrollo (BID), que a través de Conferencias Interamericanas en los países de América Latina y el Caribe pretenden motivar a las empresas para mejorar su aporte a la sociedad.

Laínez et al. (2016) en su estudio sobre el “Análisis de la aplicación de Responsabilidad Social en el Ecuador” manifiesta que muchas empresas utilizan la RSE como estrategia de gestión empresarial para el bienestar de sus grupos de interés y no como herramienta para el desarrollo sostenible.

Otro estudio de Molina et al. (2017) señala que las empresas ecuatorianas que han invertido en asesoría para realizar y difundir sus actividades de RSE tienen mejores resultados financieros en cuanto al rendimiento sobre ventas y una buena liquidez, lo que confirma que las buenas prácticas de RSE redundan en el beneficio económico de toda empresa y puede servir de ejemplo para que otras empresas se sumen a estas iniciativas (ver Figura 5) (p.39).

- 1. Conocer la normativa legal ecuatoriana sobre RSE

- 2. Guiarse por normas y estándares a nivel mundial

- 3. Delimitar grupos de interés y planificar actividades

- 4. Definir planes de RSE específicos y personalizados

- 5. Establecer objetivos y metas. ...

- 6. Medir los resultados y monitorear constantemente. ...

- 7. Comunicar las acciones.

De acuerdo con los factores analizados tanto en la literatura como en las experiencias de éxito de empresas que practican la RSE, se ha encontrado que en el Ecuador existen varias empresas sostenibles. Dicha afirmación es comprobada por el ranking realizado en el año 2020 por la empresa YPSILOM en donde se tomó en cuenta la gestión sostenible integral, partiendo de la afirmación siguiente: una empresa es rentable y socialmente responsable cuando es también ambientalmente amigable (Vergara-Romero et al., 2020) (ver Tabla 2).

Los resultados obtenidos son los siguientes:

- 1. B. Pichincha

- 2. PRONACA

- 3. Ingenio San Carlos

- 4. Telefónica Movistar

- 5. PACARI

- 6. Ingenio Valdez

- 7. Aeropuerto Ecológico Galápagos

- 8. Grupo DIFARE

- 9. El ordeño

- 10. HOLCIM

- 11. Almacenes TÍA

- 12. UTPL

La Corporación Favorita (Supermaxi) es considerada una de las mejores empresas sostenibles del Ecuador en el 2020, según los estándares de Global Reporting Initiative; optimiza la calidad, mejorando sus productos y servicios, de forma sostenible y sustentable. Por el contrario, la EP, Petroecuador, durante el 2020 fue la empresa más criticada por los expertos debido varios derrames de petróleo que afectaron al medio ambiente y comunidades aledañas (Ypsilom, 2021).

Metodología

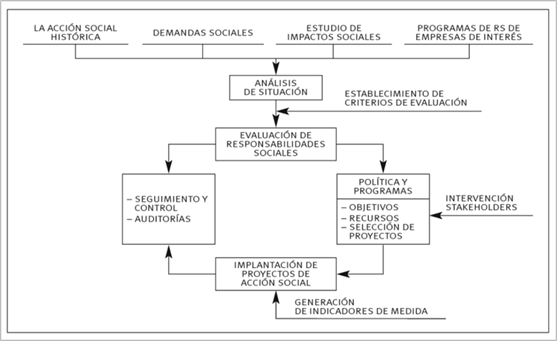

El estudio emplea un enfoque cualitativo, diseño descriptivo con la utilización de la técnica documental para la recolección de datos. El siguiente diagrama representa la metodología empleada en el estudio (ver Figura 6).

Para identificar el problema se procedió con la nemotecnia PICor, identificando el problema a través de la siguiente pregunta: ¿Las empresas en el Ecuador conocen la legislación y el cumplimiento de la responsabilidad social para un desarrollo sostenible y sustentable? Se inicia la búsqueda de información relevante en diferentes bases de datos, revistas indexadas, tesauros y fuentes primarias para seleccionar datos y proceder a la comparación y discusión que dará como resultado el estado de la cuestión sobre este tema de interés social, económico, ambiental y ético. Finalmente, se procede a concluir y aportar para llenar el vacío de la literatura encontrado y aportar a la ciencia.

Análisis y Presentación de Resultados

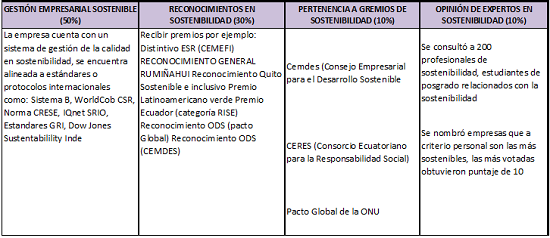

Para dar respuesta al objetivo de investigación, ¿cuál es la situación de Responsabilidad Social en las empresas en el Ecuador?, ¿las empresas en Ecuador conocen la legislación y cumplimiento de la responsabilidad social para un desarrollo sostenible y sustentable?, es de fundamental importancia comprobar el nivel de conocimiento sobre legislación que rige la responsabilidad social. Para ello se han analizado criterios, ponderaciones y aproximaciones sobre 30 artículos científicos que citan especialmente a seis cuerpos normativos e iniciativas de ámbito universal que desarrollan legislación sobre Sostenibilidad y Sustentabilidad como RSE.

El 50% de la información analizada utiliza normatividad distinta a los cuerpos legislativos generalmente citados, el 30% de la información analizada recoge parcialmente la legislación establecida por la legislación internacional y el 20% restante desarrolla normativa interna sin referenciar a la normativa establecida en los 6 cuerpos normativos. Por otro lado, se ha levantado consultas a través de la aplicación de encuestas a 200 profesionales vinculados académicamente a la Responsabilidad a fin de conocer su percepción respecto al objeto de investigación, luego de lo cual el 80% de encuestados concluye en señalar que el 5,3 % de compañías cumplen y aplican normativa de Responsabilidad Social para un Desarrollo Sustentable y Sostenible.

El 95% del sector empresarial en el Ecuador adolece de la poca aplicación. La mayoría de empresarios fijan aún sus metas y objetivos principalmente en obtener beneficios económicos a través de la maximización de rentabilidad, la acumulación de la riqueza y máximo la satisfacción del cliente, ocasionando problemas que van desde la menor competitividad, fomento del consumismo, estancamiento social, falta de equidad, deterioro de la naturaleza, malestar de los empleados, multas, sanciones, disminución de ingresos y provocando daño a la imagen corporativa, malestar en el clima laboral, poca productividad, pérdidas económicas entre otras.

En el Ecuador existen normas y leyes que regulan la RSE procurando sobre todo preservar el medio ambiente y mejorar aspectos sociales. Muchas de ellas se basan en lineamientos y estándares internacionales, como es el caso de la ISO 26000. Sin embargo, no existe un marco jurídico propio para desarrollar proyectos de RSE; por lo tanto, constituye más una práctica voluntaria.

También existen algunas leyes que hacen referencia a la RSE como las presentes en la Constitución ecuatoriana, otras leyes a nivel local como la Ordenanza Metropolitana N°084 del Municipio de Quito y de otros cantones, pero en forma aislada, lo cual no permite conformar un cuerpo legal que se pueda llevar a la práctica y dar el respectivo seguimiento. Por consiguiente, pocas son las empresas en el Ecuador que practican la RSE para promover una industria con conciencia social. La mayoría utilizan la RSE para el bienestar de grupos de interés.

Se concuerda con Andrade et al. (2020) sobre la necesidad no solo de conocer, socializar y apropiarse de la normativa de la Agenda 2030, sino de asumirla como eje transversal de su sistema de gestión, tomando en cuenta los ODS, es decir, “que cubra las necesidades económicas, ambientales y sociales sin poner en riesgo las necesidades futuras” (Fernández y Gutiérrez, 2013, p. 121). Concluye su estudio indicando que existe una relación positiva entre RSE – rentabilidad - desempeño empresarial y éxito competitivo.

Discusión

La RSE debe ser interpretada y generalizada a todo tipo de empresas y de la gestión pública para lograr cambios a nivel social, político y económico. Para ello, es necesario conocer la legislación a nivel nacional e internacional con normas y leyes internacionales como la ISO 26000, tomando en cuenta también la legislación jurídica emitida por las administraciones nacionales y locales (Vergara-Romero et al., 2020).

En concordancia con Abbas (2020), se debe destacar la necesidad de establecer un compromiso serio y práctico sobre RSE para mejorar y reafirmar beneficios tanto para las empresas como para sus clientes. Este autor se apoya en los postulados de Laínez et al. (2016) al manifestar que la RSE en Ecuador se rige con normas y estándares internacionales éticos, no obligatorios, pues en varias empresas se practica el humanismo (valor y dignidad de las personas) en contra del consumismo y la ética empresarial y ecológica como corrientes de pensamiento, pero es necesario también un marco jurídico específico que permita desarrollar proyectos de RSE de forma más consciente, estableciendo compromisos claros para mantener la sostenibilidad y la justicia social logrando una vida digna para todos.

Empatizando con los estudios de Solari (2018), Gómez (2019) y Abbas (2020), se verifican los resultados positivos que se generan en las organizaciones ante la aplicación de prácticas de RSE, tanto en su rentabilidad como en la competitividad y el desempeño; es necesario, entonces, conocer estrategias para mejorar el modelo de gestión, optimizar la colaboración del gobierno, sindicatos, trabajadores, organizaciones, quienes deben actuar con ética y, sobre todo, demostrarlo en las buenas prácticas (Chang et al., 2019).

Conclusiones

En esta contribución científica se concluye que en los últimos 20 años la comunidad científica internacional ha mostrado un gran interés en la temática investigativa de la responsabilidad social empresarial. Las principales contribuciones científicas publicadas son de tipo artículo científico y capítulos de libros. Los países que más publicaciones proyectan en la temática tratada en este documento son Estados Unidos de América, Reino Unido y China. Las revistas científicas que mayor socialización ofrecen a las investigaciones en el área de la responsabilidad empresarial son las siguientes: Journal Of Business Ethics con 508 publicaciones, Sustainability Switzerland con 452 publicaciones, Corporate Social Responsibility And Environmental Management con 396 publicaciones, Social Responsibility Journal con 267 publicaciones, entre otras.

Es pertinente elevar el nivel de conocimiento e interpretación de la legislación local, nacional e internacional sobre RSE, así como identificar los organismos que contribuyen a socializarlas. El conocimiento de los elementos que intervienen en la implementación de la RSE en el Ecuador tomando en cuenta sus dimensiones económicas, sociales, éticas, ambientales y políticas permite mejorar su nivel de aplicación.

En el Ecuador el nivel de Responsabilidad Social Empresarial (RSE) aún no logra mejorar el nivel de calidad de vida, pues las normativas y sobre todo las buenas prácticas son escasas aún. Por lo tanto, es necesario un cambio en los objetivos empresariales orientados en su mayoría a generar ganancias a los empresarios, para pasar a una conciencia empresarial orientada al bien de la comunidad y a la preservación del planeta. Por consiguiente, se concluye que al aplicar de forma consciente y sobre todo practicar la RSE mejorará no solo el rendimiento económico, sino la calidad de vida de sus integrantes, a la vez que se contribuirá a conservar el planeta de forma sostenible y sustentable.

El Estado ecuatoriano, la comunidad civil, el sector educativo y las empresas públicas y privadas muestran interés hacia el mejoramiento de la responsabilidad social empresarial, concordando con el desarrollo sostenible y los objetivos de desarrollo declarados a nivel mundial. Pero para que esta preocupación no quede escrita es necesario mayor conciencia, socialización, promoción y empoderamiento de prácticas responsables bajo la normativa contemplada en la Agenda 2030, las normas locales especializadas deberían circunscribirse en los sectores laborales, ambientales y no solo en el sector económico.

Se concluye que en Ecuador un 70% desconoce la legislación de la responsabilidad social para un desarrollo sostenible y sustentable, siendo importante socializar los beneficios y educar a la ciudadanía para que mejore su cumplimiento pues a la vez que se genera crecimiento económico se puede mejorar las condiciones sociales y ambientales de todos los involucrados.

También es necesario realizar seguimientos sobre los beneficios económicos y sociales que produce la RSE, retroalimentar procesos exitosos de empresas nacionales e internacionales para replicar las mejores prácticas de acuerdo con el contexto ecuatoriano.

Existen muchos sesgos en cuanto a metodologías utilizadas para medir la RSE, las mismas que se podrían analizar en futuros estudios cuantitativos; queda la inquietud de qué hacer para lograr que más empresas practiquen la RSE, lo que demanda una nueva línea de investigación para plantear soluciones inminentes ante esta crisis nacional y mundial que afecta de forma directa a todos los sectores económicos, sociales y ambientales.

Referencias

Abbas, J. (2020). Impact of total quality management on corporate green performance through the mediating role of corporate social responsibility. Journal of Cleaner Production, 242, 118458.

Accinelli Gamba, E. y de la Fuente García, J. L. (2013). Responsabilidad social corporativa, actividades empresariales y desarrollo sustentable: Modelo matemático de las decisiones en la empresa. Contaduría y Administración, 58(3), 227-248.

Aggarwal, P. y Singh, A. K. (2019). CSR and sustainability reporting practices in India: An in-depth content analysis of top-listed companies. Social Responsibility Journal, 15(8), 1033-1053. https://doi.org/10.1108/SRJ-03-2018-0078

Andrade, J. E. O., Crespo, J. D. O., Valarezo, F. R. y Vázquez, J. O. Q. (2020). Responsabilidad social empresarial en el Ecuador: abordaje desde la Agenda 2030. Revista de Ciencias Sociales, 26(3), 175-193.

Bierman, J. (s.f). Grandes experiencias en Ecuador de ecoturismo sostenible. Blog Lonely Planet. https://www.lonelyplanet.es/blog/grandes-experiencias-en-ecuador-de-ecoturismo-sostenible

Billo, E. (2015). Sovereignty and subterranean resources: An institutional ethnography of Repsol's corporate social responsibility programs in Ecuador. Geoforum, 59, 268-277. https://doi.org/10.1016/j.geoforum.2014.11.021

Billo, E. (2020). Gendering indigenous subjects: an institutional ethnography of corporate social responsibility in Ecuador. Gender, Place and Culture, 27(8), 1134-1154. https://doi.org/10.1080/0966369X.2019.1650723

Bowen, H. R. (1953). Social responsibilities of the businessman. University of Iowa Press.

Bravo-Hidalgo, D. J. R. F. d. I. (2018). Night air conditioning of buildings by external air ventilation. Revista Facultad de Ingeniería, 27(48), 35-47.

Camacho, J. I. (2015). Las normas de responsabilidad social. Su dimensión en el ámbito laboral de las empresas. Revista Latinoamericana de Derecho Social, (20), 3-29.

Carhuancho-Mendoza, I. M., Sicheri Monteverde, L., Nolazco Labajos, F. A., Guerrero Bejarano, M. A. y Casana Jara, K. M. (2019). Metodología de la investigación holística. Editorial UIDE.

Carroll, A. B. (1999). Corporate social responsibility: Evolution of a definitional construct. Business & Society, 38(3), 268-295.

Chang, W. F., Amran, A., Iranmanesh, M. y Foroughi, B. (2019). Drivers of sustainability reporting quality: financial institution perspective. International Journal of Ethics and Systems, 35(4), 632-650. https://doi.org/10.1108/IJOES-01-2019-0006

Comisión de las Comunidades Europeas. (2001). Libro Verde: Fomentar un marco europeo para la responsabilidad social de las empresas.

Comunicación UDLA. (8 de mayo de 2019). Vinculación con la comunidad. Blog de Comunicación Corporativa.

Constitución de la República del Ecuador [Const]. Registro Oficial 20 de octubre de 2008 (Ecuador).

Cueto, C. (2014). Análisis de la responsabilidad social corporativa de las grandes ciudades en España. Editorial Área de Innovación y Desarrollo, S.L.

Dacasa López, E. (2017). Sobre la ética y la responsabilidad social empresarial. Revista Académica de la Facultad de Derecho, XIV(29), 43-92.

Davis, K. (1967). Understanding the social responsibility puzzle. Business Horizons, 10(4), 45-51.

Ekos. (2012). Pacto Global Red Ecuador. Revista Ekos. http://www.ekosnegocios.com/negocios/verArticuloContenido.aspx?idArt=356

Fernández, A., Calero, S., Parra, H. y Fernández, R. (2017). Corporate social responsibility and the transformation of the productive matrix for Ecuador sustainability. Journal of Security and Sustainability Issues, 6(4), 575-584. https://doi.org/10.9770/jssi.2017.6.4(4)

Fernández, L. y Gutiérrez, M. (2013). Bienestar social, económico y ambiental para las presentes y futuras generaciones. Información tecnológica, 24(2), 121-130.

Flórez, J. M. C. y Vásquez, C. R. (2019). Prácticas de responsabilidad sostenible de cadenas de suministro: Revisión y propuesta. Revista Venezolana de Gerencia, 24(87), 668-683.

Frederick, W. C. (1960). The growing concern over business responsibility. California Management Review, 2(4), 54-61. https://doi.org/10.2307/41165405.

García-Madurga, M. Á., Grilló-Méndez, A. J. y Morte-Nadal, T. (2021). La adaptación de las empresas a la realidad COVID: una revisión sistemática. RETOS. Revista de Ciencias de la Administración y Economía, 11(21), 55-70.

Gómez, P. G. D. (2019). Relación costo-beneficio de sistemas de gestión ambiental en empresas manufactureras venezolanas. Revista de Ciencias Sociales (Ve), 25(1), 143-155.

González González, K. M. (2022). El papel de las empresas en un Modelo de Responsabilidad Social Compartida para la consecución de los Objetivos de Desarrollo Sostenible. Estudio de Caso Fundación del Empresariado Chihuahuense en México [Tesis de Maestría, Universidad de Córdoba]. http://hdl.handle.net/10396/22517.

Henao Ramírez, J. (2013). La Responsabilidad Social Empresarial como estrategia de gestión en la organización Pranha S.A. [Tesis de Maestría, Universidad Nacional de Colombia]. https://repositorio.unal.edu.co/handle/unal/21323.

Hidalgo, D. B., Alonso, J. G. y Pérez, Y. M. J. R. C. A. (2017). Costos de las tecnologías de almacenamiento de energía térmica. Centro Azúcar, 44(4), 67-76.

Intriago, R. K. C., Cedeño, B. R. T., Cedeño, R. C. T., Cedeño, K. C. T. y Intriago, R. A. C. (2018). Guía de responsabilidad social corporativa: Norma ISO 26000: 2010, desafío organizacional para un desarrollo sostenible. Mikarimin. Revista Científica Multidisciplinaria, 4(1), 61-72.

Laínez, C. A. V., Núñez, Y. F. S. y Llanos, X. M. G. (2016). Análisis de la Responsabilidad Social en el Ecuador. Revista Publicando, 3(8), 452-466.

Lima, M. y López, M. (2012). Alianza para el Desarrollo: iniciativas de reducción de la pobreza eficientes y sostenibles a través de una cooperación innovadora entre ONG, personas, sector público y universidades del Ecuador. Fundación CODESPA.

Loor Alcívar, M. I., González Santa Cruz, F., Moreira Mero, N. Y. y Hidalgo Fernández, A. (2020). Analysis of the relationships between corporate social responsibility and corporate sustainability: empirical study of co-operativism in Ecuador. International Journal of Sustainable Development and World Ecology, 27(4), 322-333. https://doi.org/10.1080/13504509.2019.1706661.

Mahjoub, L. B. (2019). Disclosure about corporate social responsibility through ISO 26000 implementation made by Saudi listed companies. Cogent Business y Management, 6(1), 1609188.

Manterola, C. y Otzen, T. (2013). Por qué investigar y cómo conducir una investigación. International Journal of Morphology, 31(4), 1498-1504.

Martin-Fiorino, V. y Reyes, G. E. (2020). Desafíos y nuevos escenarios gerenciales como parte de la herencia del Covid-19. Revista venezolana de Gerencia, 25(90), 722-734.

McGuire, J. W. (1963). Business and society. McGraw-Hill.

Mendoza, D. L., Jaramillo, M. C. y López, D. D. (2020). Responsabilidad social de la Universidad de La Guajira respecto a las comunidades indígenas. Revista de Ciencias Sociales, 26(2), 95-106.

Molina, E. C., Córdova, J. D., Meza, E. Z. y López, P. P. (2017). La responsabilidad social empresarial en las empresas del Ecuador. Un test de relación con la imagen corporativa y desempeño financiero. Ingeniería Industrial. Actualidad y Nuevas Tendencias, (18), 23-44.

Monzón, J. L. y Chaves, R. (2011). The social economy: an international perspective. Introduction. Revista CIRIEC–España, (73, Special Issue), 5-8.

Municipio del Distrito Metropolitano de Quito. (16 de marzo de 2019). Ordenanza Metropolitana No.084.

Núñez Lira, L. A., Lescano López, G. S., Ibarguen Cueva, F. E. y Neyra Huamani, L. (2019). Consideraciones teóricas en torno a la Responsabilidad Social de la Educación. Revista Venezolana de Gerencia, 24(87), 725-735.

Ormaza Andrade, J., Ochoa Crespo, J., Ramírez Valarezo, F. y Quevedo Vázquez, J. (2020). Corporate social responsibility in Ecuador: Approach from the 2030 Agenda. Revista de Ciencias Sociales, 26(3), 175-193.

Preston, L. E. y Post, J. E. (1981). Private management and public policy. California Management Review, 23(3), 56-62.

Ramos-Enríquez, V., Duque, P. y Salazar, J. A. V. (2021). Responsabilidad Social Corporativa y Emprendimiento: evolución y tendencias de investigación. Desarrollo Gerencial, 13(1), 1-34.

Rincón, Y. A., Caridad, M. y Salazar, C. (2017). Responsabilidad social en universidades de gestión privada en Barranquilla. Revista de Ciencias Sociales, 23(3), 48-62.

Romero, N. (2010). La responsabilidad social corporativa: ¿Una estrategia de cambio hacia un modelo ético de desarrollo? Revista de Ciencias Sociales, 16(3), 456-467.

Santa Cruz, F. G., Alcívar, I. L., Mero, N. M. y Hidalgo-Fernández, A. (2020). Analysis of the dimensions of corporate social responsibility: study applied to cooperativism in Ecuador. Social Indicators Research, 148(2), 517-534.

Segura, F. O. (2006). La integración de la Responsabilidad Social en el sistema de gestión de la empresa. Forética.

Serrano, M. M. (2012). La responsabilidad social y la norma ISO 26000. Revista de Formación Gerencial, 11(1), 102-119.

Solari, E. (2018). Lo que dice la academia sobre los efectos de la aplicación de prácticas de Responsabilidad Social Empresaria (RSE). Ciencias Administrativas, (12), 026. https://doi.org/10.24215/23143738e026.

Vallecillo, M. R. y Gutiérrez, J. J. (2016). La responsabilidad social pública como elemento de política de empleo. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, (87), 11-38.

Vergara-Romero, A., Olalla, A., Yturralde, J. M. y Sorhegui, R. (2020). Responsabilidad social corporativa RSC y su impacto en el rendimiento económico de las principales Empresas en Ecuador. Revista Espacios, 41(10).

Vernaza Cartagena, K. V. (2014). Análisis de la responsabilidad social en el Ecuador en el período 2006-2012: caso Vernaza Grafic Cía. Ltda [Tesis de Licenciatura, Pontificia Universidad Católica del Ecuador]. http://repositorio.puce.edu.ec/handle/22000/7422.

YPSILOM. (2021). Ranking de Empresas Sostenibles Ecuador 2020.

Información adicional

Clasificación JEL: M21