Artículo científico

DIAGNÓSTICO DEL FUTURO DE LA EMPRESA FAMILIAR A PARTIR DEL ESTUDIO DE LOS FUNDADORES DE EMPRESAS FAMILIARES Y EL ANÁLISIS DE LA EVOLUCIÓN DE LAS ESTRUCTURAS FAMILIARES Y EL TEJIDO EMPRESARIAL EN ESPAÑA

DIAGNOSIS OF THE FUTURE OF FAMILY BUSINESSES BASED ON THE STUDY OF FAMILY BUSINESSES FOUNDERS AND THE ANALYSIS OF THE EVOLUTION OF FAMILY STRUCTURES AND THE BUSINESS FABRIC IN SPAIN

Fernando Doral Fábregas fer.doral@gmail.com

Fernando Doral Fábregas fer.doral@gmail.com

DIAGNÓSTICO DEL FUTURO DE LA EMPRESA FAMILIAR A PARTIR DEL ESTUDIO DE LOS FUNDADORES DE EMPRESAS FAMILIARES Y EL ANÁLISIS DE LA EVOLUCIÓN DE LAS ESTRUCTURAS FAMILIARES Y EL TEJIDO EMPRESARIAL EN ESPAÑA

Ciencias Administrativas, núm. 24, 2024

Universidad Nacional de La Plata

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 21 Septiembre 2023

Aprobación: 29 Marzo 2024

Publicación: 31 Marzo 2024

Resumen: El objetivo de este estudio es diagnosticar si la empresa familiar será un fenómeno creciente o decreciente dentro del tejido empresarial. Para ello, se tomó una muestra de 50 empresas familiares españolas de diversos sectores, la cual permitió identificar distintos factores relacionados con la persona que fundó la empresa, tales como el apoyo recibido por parte de su familia, la edad al fundarla o el número de hijos. Con la información obtenida se llevó a cabo una técnica de clustering para identificar agrupaciones. Esa caracterización se tomó como base para identificar tres factores que deben ser analizados: las estructuras familiares, el tejido empresarial y las motivaciones de los empresarios. La evolución de estos factores, analizados mediante métodos de regresión lineal, parece hablar en contra del surgimiento de empresas familiares, por lo que se diagnostica que la empresa familiar es un fenómeno en tendencia decreciente.

Palabras clave: emprendedores, empresa familiar, fundadores de empresas familiares, tendencia empresarial.

Abstract: The objective of this study is to diagnose if a family business will be a growing or decreasing phenomenon within the business fabric. For that purpose, a sample of 50 Spanish family businesses from different sectors was taken which allowed us to identify different factors related to the the founders, such as age, number of children, or the support received by the family at the moment to start it up. With the information obtained, a clustering method was carried out to identify clusters. That characterization was taken as a basis to identify three factors that should be analysed: family structures, the business fabric landscape, and entrepreneurs' motivations. The evolution of these three factors, analysed using linear regression methods, seems to indicate a negative tendency of family businesses. Therefore the consequent diagnose of this study is to consider family businesses as a declining phenomenon.

Keywords: entrepreneurs, family business, family business founders, business trendency.

Introducción

El concepto de empresa familiar surge como combinación de los términos “empresa” y “familia”, ambos sujetos a profundos cambios en la era actual. Por ello es lógico que haya incertidumbre en torno a cuál será el futuro de las empresas familiares en el tejido empresarial. Sin embargo, existe una notable carencia de estudios dirigidos a diagnosticar la evolución de la empresa familiar como tendencia.

Los estudios que abordan el fenómeno de la empresa familiar habitualmente se enfocan en el modo en que son gestionadas (p. ej., Nason et al., 2019) en las relaciones entre sus miembros (p. ej., Claßen y Schulte, 2017), las relaciones de los miembros de la familia en el impacto de las decisiones en los resultados según los tipos de empresas familiares (Litz et al., 2012) o en las particularidades de la gestión tales como la dirección, la sucesión o la gestión de conflictos (Bird y Wennberg, 2016).

Este tipo de estudios generalmente se centra en la figura del emprendedor para analizar su influencia en la construcción de los valores de la empresa familiar (p. ej., Dieleman y Koning, 2020; García-Álvarez y López-Sintas, 2001) o en los procesos de sucesión (p. ej., Malik, 2019), y con frecuencia se sirven de valoraciones subjetivas o escalas auto-percibidas (p. ej., Delmar y Davidsson, 2000).

Este estudio viene a cubrir esos dos vacíos básicos en el análisis de las empresas familiares: diagnosticar el futuro de la empresa familiar como fenómeno empresarial, tomando como base un análisis centrado en la figura de la persona que fundó el proyecto empresarial.

Metodología de estudio

La metodología aplicada para el estudio ha consistido en un proceso con seis pasos, como se muestra en la Figura 1.

Primer paso. Tras una exhaustiva revisión de la literatura relativa a la empresa familiar, se ha tomado una muestra de 50 empresas familiares con un alto volumen de facturación (ElEconomista, s. f.), esto es, empresas que cumplieran el requisito de haber facturado más de 50.000.000 de euros. Este criterio se ha tomado simplemente como garantía de que la muestra incorpore empresas con éxito demostrado; el año tomado como referencia o el volumen de facturación no son datos relevantes en sí. Para la muestra, se tomaron las 50 empresas de mayor volumen de facturación, de las cuales fuera posible encontrar información exhaustiva relacionada con la persona que la fundó.

Segundo paso. De la lectura de las historias de la génesis de las empresas seleccionadas y del estudio de las investigaciones precedentes, se ha identificado un conjunto de factores relacionados con el perfil del fundador y de las circunstancias que rodearon el inicio del proyecto empresarial, que podrían incidir en el desarrollo de una empresa familiar. Esos factores se han investigado y se ha recopilado la información para todas las empresas seleccionadas. Como fuentes de información acerca de esas compañías, se han revisado centenares de artículos periodísticos, entrevistas, libros, reseñas y obituarios.

Tercer paso. Se ha aplicado una técnica de clustering, combinando de distintas formas los factores seleccionados, con el objetivo de obtener caracterizaciones de las empresas familiares de éxito, relacionándolas con el perfil y el entorno de su fundador. El objetivo de esta técnica es llegar a una caracterización que, por contraposición, permita inferir qué factores obstaculizan el desarrollo de un proyecto en su trayectoria hasta convertirse en una empresa familiar de éxito.

Cuarto paso. Se ha estudiado la evolución del entorno en relación con los factores que se muestran como relevantes en relación con el desarrollo de las empresas familiares. El objetivo es contrastar la realidad futura del entorno, con la que se identificó en el inicio de los proyectos empresariales que cristalizaron en empresas de éxito.

Quinto paso. Se ha analizado la evolución de los datos de emprendimiento de los últimos doce años publicados (desde 2010 hasta 2021). Para el análisis de los factores relacionados con las motivaciones de los empresarios, se han aplicado regresiones lineales. El objetivo fue contrastar estas motivaciones con las que se reveló en el estudio de los fundadores de las empresas seleccionadas.

Sexto paso. Con toda la información se ha elaborado un diagnóstico de la evolución de la empresa familiar en el futuro.

Marco teórico

La empresa familiar como fenómeno empresarial es un concepto complejo; de hecho, no existe un consenso absoluto a la hora de definir qué es una empresa familiar (Chrisman et al., 2005). Incluso entre las organizaciones que las representan, no existe tampoco unanimidad acerca de cuál es la principal característica que diferencie una empresa no familiar de una familiar. En este estudio se ha optado por basarse en los estándares del European Family Businesses1 y del Instituto de la Empresa Familiar2, por ser representativos del propio colectivo. De sus definiciones se pueden extraer cuatro características generales, que se recogen en la Figura 2.

La primera conlleva la necesidad de que en la empresa exista una vocación por el relevo generacional. Este es de hecho el factor que el Instituto de la Empresa Familiar considera inequívoco. Esto constituye un factor diferencial que incide en el desarrollo a largo plazo, ya que habitualmente las empresas no familiares suelen enfocarse en la obtención del beneficio a corto plazo, mientas las familiares tienen en cuenta también la calidad del legado que dejarán a siguientes generaciones (Corona y del Sol, 2018). Tiene sentido que el relevo generacional sea una prioridad, dado que los datos indican que es uno de los mayores retos al que se enfrentan las empresas familiares; así lo atestigua el hecho de que según un estudio realizado entre empresas de EE. UU., el 80 % estaban gestionadas por los socios fundadores, mientras que solo el 1 % estaba dirigida por los sucesores de siguientes generaciones (Ward, 1998).

La segunda característica exige que el control mayoritario de la empresa permanezca en manos del fundador o de sus familiares directos. Este es el factor más importante para una de las máximas referencias en el concepto: la organización European Family Businesses. Para las empresas cotizadas, el umbral que se considera mínimo para otorgar el control de la empresa es del 25 por ciento; ese porcentaje debe por tanto permanecer en poder de la familia.

El tercer requisito es que este control sobre la empresa sea efectivo, ya sea de manera directa o indirecta.

Como cuarta y última de las características primordiales, la familia debe estar involucrada en la gestión de la empresa, al menos con un representante. Esta característica marca la diferencia para autores como Diéguez-Soto et al. (2015), quienes encontraron que las empresas familiares con fuerte involucración de la familia –que los autores denominan “family-involved firms” (FIFs)– sí manifestaban diferencias de comportamiento con respecto a las no familiares, mientras que el resto de empresas familiares no diferían básicamente de las demás.

En general las características recogidas por el Instituto de la Empresa Familiar y el European Family Businesses coinciden con las definiciones propuestas por los autores que han estudiado el fenómeno de la empresa familiar. Teniendo en cuenta todo ello, se considerará como familiar una empresa gestionada o controlada mayoritariamente por la familia fundadora, en la que exista constancia del relevo generacional o de vocación por ello.

El carácter y particularidades del fundador de la empresa familiar ejerce una importante influencia que afecta a la empresa familiar a lo largo de toda su trayectoria (Miller et al., 2017). Por tanto, el fundador será el eje central de esta investigación, tomando como base de estudio empresas familiares que cumplen con los cuatro requisitos especificados.

Resultado de la investigación

Paso 1. Selección de la muestra

Para el presente estudio, se ha seleccionado una muestra de 50 empresas de trayectoria consolidada, tomando como base el listado de las empresas con mayor volumen de facturación en España, consolidado en 2019, último ejercicio totalmente libre de los efectos del COVID-19. Para esas empresas se ha investigado y recopilado multitud de información. El objetivo de este análisis de casos reales de emprendedores que levantaron empresas familiares de éxito fue identificar factores que se hubieran revelado como importantes en la génesis de dichas empresas.

Paso 2. Identificación de factores relevantes

De todos los factores identificados en la trayectoria de los proyectos empresariales, se han seleccionado los siguientes, relacionados con el perfil del emprendedor: número de hijos, edad en el momento de emprender, nivel de estudios y apoyo familiar; el apoyo familiar se midió por medio de tres factores: “familia previamente involucrada en el sector”, “cónyuge involucrado en el proyecto empresarial” y “familiares cofundadores”. Además se añadió una variable que indicaba si el sector era favorable al desarrollo del negocio. A continuación, se profundiza en cada factor.

Número de hijos. El estudio de las empresas familiares revela una proporción mayoritaria de empresarios que, bien en el momento de emprender o a lo largo de su trayectoria, formaron familias muy numerosas; así, más de la mitad de los empresarios tomados como base para el estudio tuvieron cuatro o más hijos. Este hecho puede explicarse por varios motivos. En primer lugar, como incentivo, dado que conseguir levantar un legado para los hijos es una de las motivaciones que expresan los emprendedores. Así, con frecuencia los hijos crecen en paralelo con la empresa. En segundo lugar, como apoyo, ya que, en la mayoría de las historias de éxito, los hijos, sucesores de las empresas familiares, han colaborado en el desarrollo de aquellas.

Edad al emprender. Se trata de un factor de caracterización que ha sido tenido en cuenta con cierta frecuencia a la hora de llevar a cabo estudios de emprendedores en empresas familiares (p. ej., García-Álvarez y López-Sintas, 2001), aunque se relaciona más con la aversión al riesgo, dado que la edad influye positivamente en el conservadurismo, siendo las personas jóvenes más proclives a tomar decisiones arriesgadas e innovadoras (Carlsson y Karlsson, 1970). De hecho, las empresas familiares son menos proclives a destinar partidas a innovación, priorizando la inversión en activos tangibles (Anderson et al., 2012). En este estudio, la edad al emprender se relacionaba además con la existencia en la familia, como indicador de en qué momento de la vida del emprendedor se situó el inicio del proyecto empresarial, esto es, para analizar el modo en que el desarrollo de su vida familiar y empresarial incidieron mutuamente.

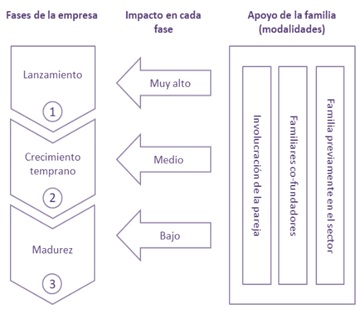

Apoyo familiar. El apoyo de los familiares puede producirse en tres fases distintas del proyecto empresarial (Timmons, 1990): (1) en el lanzamiento, formando parte del equipo que inicia la empresa, que es la fase con mayor incidencia de fracasos; (2) en el crecimiento temprano, para cubrir algunas de las áreas en las que pueden servir de apoyo al familiar emprendedor; (3) en la etapa de madurez, cuando el proyecto empresarial se encuentra consolidado, siendo de hecho habitual la incorporación de miembros más allá de la primera generación. Sin embargo, la proporción de proyectos que fracasan es alta (Ucbasaran et al., 2013), siendo la etapa inicial la más peligrosa y consecuentemente aquella en la que más importantes serían las aportaciones de la familia (Honjo, 2000). Del estudio de las historias de las empresas tomadas como referencia, se infiere que el apoyo de la familia suele tomar tres formas, que son las que se han introducido en el estudio: (1) Involucración de la pareja. Este apoyo se ha revelado en tres niveles, los mismos que han sido tomados como referencia para el análisis: ningún apoyo (reflejado con un valor 0 en el análisis estadístico), apoyo en la creación (valor 1) o además participante en todo el proceso, como representante en el consejo directivo de la empresa familiar (valor 2). (2) Familiares cofundadores. En muchas de las empresas estudiadas, los emprendedores contaron con el apoyo o la asociación con algunos otros familiares. (3) Familia previamente posicionada en el sector. Otro de los factores que aparece recurrentemente en el estudio de las historias de las empresas familiares de éxito es el hecho de que existía un antecedente de emprendimiento o conocimiento previo del sector, por parte de la familia.

La Figura 3 recoge esta interrelación entre fases de la empresa y las modalidades de apoyo por parte de la familia.

Nivel de estudios del fundador. Se trata de otra de las variables que han salido en algunos estudios de emprendimiento (p. ej., Delmar y Davidsson, 2000). En la muestra analizada, es el factor menos homogéneo de todos, fluctuando desde ningún nivel académico hasta los estudios de doctorado.

Sector favorable. Las empresas analizadas correspondían a sectores diversos: agropecuario, alimentación, automoción, cerámica y sanitarios, distribución de materias primas, farmacéutico, fundición de acero, hotelero, ingeniería, instalación de equipos industriales, juegos de azar, laboratorios, minorista, moda, clínicas odontológicas, pavimentos, perfumería y cosmética, químico, sanitario/salud, seguros, venta de automóviles y agencias de viajes. En todos los casos se estudió la situación en la que se encontraba el sector al nacimiento de cada una de las empresas seleccionadas para diagnosticar si era favorable (valor 1) o no favorable (valor 0). Para el diagnóstico se tuvo en cuenta la presión de la competencia, mayor en mercados en oligopolio y menor en competencia monopolística, además de la trayectoria creciente o decreciente del sector y de la demanda del mercado. Como consecuencia, se diagnosticó que solamente tres de las empresas habían nacido en sectores no favorables. Al haber únicamente tres excepciones, la inclusión de la variable “Sector favorable” en el clustering demostró no ser determinante en ninguna clasificación.

Otros datos. Además, se recopilaban datos como el volumen de ventas, el año de fundación o el sector, como variables que no se utilizaron en el clustering, pero sirven para entender el significado de los grupos propuestos como resultado de aplicar la técnica.

Paso 3. Análisis cluster

El clustering es una técnica estadística cuyo objetivo es encontrar agrupaciones de elementos, por medio del cálculo de las distancias que los separan (Álvarez Cáceres, 1995). La técnica sirve para encontrar similitudes entre los elementos, basándose en las características que se le indiquen, y revela agrupaciones que -probablemente- desconoce quien aplica la técnica. En esta investigación se utilizó para obtener caracterizaciones de los distintos perfiles de empresarios de éxito. Consecuentemente, ello proporcionaría información acerca de qué perfiles son los más proclives a fomentar el éxito en los proyectos empresariales familiares y qué factores, por el contrario, harán menos probable su culminación.

Con los datos recogidos se aplicó una técnica de clustering en la que se combinaron los seis factores anteriormente mencionados, variando tanto el modo de combinarlos como el número de clusters o grupos. La herramienta utilizada fue IBM SPSS Statistics v. 1.0.0.1447 y la técnica aplicada fue un clustering por K-medias, mejorando el clustering inicial jerárquico.

Resultados del clustering

A continuación, se recogen los resultados que se desprenden de los tres procesos que produjeron resultados más esclarecedores.

-

El fundador tendrá una edad cercana a 30 años.

-

En ese momento, o al comienzo de su andadura empresarial, tendrá varios hijos, normalmente más de dos.

-

Estará apoyado por la familia: bien porque esta ya se encuentra desarrollando alguna actividad en el sector, bien porque se asociará con algún familiar para formar el proyecto empresarial.

-

El apoyo de la familia es más relevante cuanto menor es el número de hijos del fundador.

-

Se desarrollaron en sectores favorables.

Como alternativa, habrá un porcentaje significativo de emprendedores de menor edad, que recibirán menos apoyo de su familia, pero que por el contrario tienen una gran vocación por la construcción de una familia grande, de 3 hijos o más.

Con estos datos estamos en condiciones de saber qué factores del entorno se deben tener en cuenta para evaluar el impacto de la evolución de la empresa familiar como fenómeno.

Paso 4. Análisis de factores del entorno

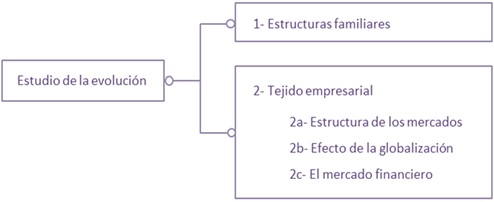

Los resultados de la investigación ponen de manifiesto que el apoyo de la familia se ha revelado como la pieza fundamental en el florecimiento de los proyectos empresariales, ya sea como soporte de experiencia en el sector, como apoyo para el emprendimiento en forma de asociados, o, en menor medida, dentro de la pareja, que además en casi la totalidad de los casos supone un elemento de estabilidad. Además, como ponen de manifiesto los informes del prestigioso panel del Global Enterpreneurship Monitor (GEM), una porción de los proyectos empresariales –no sólo familiares– obtiene en el seno de la familia todo o parte del capital requerido. Por ello, como primer factor se analizará la evolución de las estructuras familiares en la sociedad.

En segundo lugar, se debe analizar la evolución del tejido empresarial, que afecta tanto a las empresas no familiares como a las que sí lo son. Este análisis se llevó a cabo teniendo en cuenta distintos elementos que tienen incidencia en su desarrollo: la estructura los mercados, la globalización y el mercado financiero.

La Figura 4 recoge la estructura de factores tenidos en cuenta en el análisis, a partir de la información recogida en el proceso de clustering.

1- Evolución de las estructuras familiares.

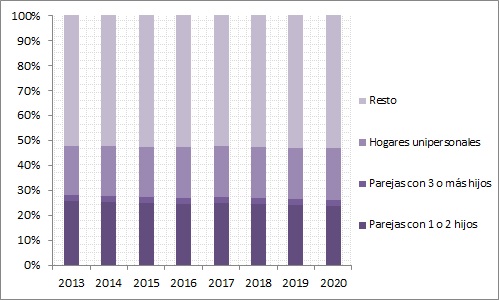

Los cambios en las estructuras familiares se vienen detectando desde hace tiempo en todos los países desarrollados. Así, por ejemplo en EE. UU. desde 1960 hasta 1999 el porcentaje de hogares familiares descendió de un 85 hasta un 69 por ciento (Aldrich y Cliff, 2003). En España la evolución es similar a la del resto de países desarrollados: el número de hogares formados por familias compuestas por parejas con hijos está en tendencia negativa, lo cual es patente si analizamos los datos del Instituto Nacional de Estadística de España (INE) en los últimos años, tal como se muestra en la Figura 5.

En la Figura 5 se puede observar la tendencia que habla de una proporción cada vez menor de hogares compuestos por parejas con hijos, mientras se eleva la de hogares unipersonales, probablemente debido al creciente número de divorcios y separaciones. Así, si en 2013 la composición de hogares estaba formada en un 34,9 % por familias y el porcentaje de hogares unipersonales era de 24,2, en 2020 el de familias decrece hasta un 33,1 %, mientras el de hogares unipersonales se eleva hasta el 26,07 %. Además, en 2017, según Eurostat el 57 por ciento de los matrimonios en España terminaban en divorcio (García-Pozuelo, 2019). Según datos del INE, la duración media de un matrimonio en España en la última década se sitúa en torno a 16 años.

Todos estos datos parecen indicar que la evolución de las estructuras familiares no habla a favor de la creación de empresas familiares en el futuro.

2- Evolución del tejido empresarial.

En este apartado se analizarán tres factores: la estructura de los mercados, los efectos de la globalización y el mercado financiero.

2a) Estructura de los mercados. Si analizamos los sectores de los casos estudiados, descubrimos que en casi todos ellos se han producido drásticos cambios en la estructura, de modo que se detecta una evolución generalizada hacia los oligopolios, en un fenómeno comúnmente llamado “oligopolización” (Bovis, 2020). Un oligopolio es un sistema que se caracteriza porque unos pocos competidores se reparten la mayoría de la cuota del mercado, mientras que los competidores no existen o tienen poca representatividad, de forma que los competidores principales fijan las reglas el mercado e imponen barreras a potenciales empresas entrantes (Shepherd, 1970). La oligopolización es un fenómeno extensible a la mayoría de los mercados y sectores; así, sectores que hace cincuenta años (período que coincide con la mayor parte de la muestra estudiada) tenían una estructura de competencia monopolística, en la que competían numerosas empresas en una situación pareja, actualmente han evolucionado hacia oligopolios, en los que unos pocos competidores ostentan una posición de poder de mercado, lo cual se traduce en presión y poder sobre las empresas menos desarrolladas. Esto significa que la gran mayoría de las empresas analizadas en el estudio nacieron en mercados en competencia monopolística, y actualmente compiten en oligopolio, probablemente formando parte de las empresas privilegiadas.

Obviamente, la concentración en forma de oligopolios actúa en contra del surgimiento de nuevas empresas –tanto familiares como no familiares–, ya que los oligopolistas ejercerán una gran presión hacia las empresas entrantes, en forma de barreras de entrada y exigencias en cuanto a productividad y precio.

2b) Efectos de la globalización. La globalización es el proceso por el cual el mundo –y también los mercados– dejan de comportarse como un conjunto de países independientes, para hacerlo de modo unificado. Este factor está estrechamente ligado con el anterior, dado que una buena parte de las grandes empresas que compiten en oligopolio proceden de mercados internacionales. Como contrapartida, también ofrece la posibilidad de internacionalizar a cualquier empresa, por lo que abre las puertas a que los nuevos proyectos de empresas familiares puedan operar en mercados internacionales. Sin embargo, los datos ponen en entredicho esta posibilidad, dado que en la práctica tan solo el 10 por ciento de las empresas familiares españolas tiene presencia en mercados internacionales (Corona y del Sol, 2018). Por lo tanto, se concluye considerar la globalización como un factor de saldo negativo para el surgimiento de nuevas empresas familiares en España.

2c) El mercado financiero. También se han detectado cambios en la financiación de las empresas. La falta de financiación es la causa más común de la desaparición de las empresas de tamaño reducido (Ahmad y Seet, 2009). Por ello, en origen, el mercado financiero surge básicamente para dar respuesta a las necesidades de capital de las empresas, de modo que el análisis monetario no se separaba del de bienes y servicios; en la actualidad se ha producido una separación entre ambos mercados, de manera que los títulos financieros se compran y se venden como bienes en sí mismos, sin que esté totalmente relacionados con la operación de las empresas (Molina, 2007). Esto ha propiciado que proliferen los grupos de inversión que adquieren la propiedad de las compañías, con el principal objetivo de elevar su valor en el mercado financiero, más que en el desarrollo del proyecto empresarial (Pérez-Carballo Veiga, 1998). Esto podría provocar que una parte de los emprendedores que habrían levantado empresas familiares de éxito hayan preferido vender la empresa ante una buena oportunidad, sin que la empresa llegue nunca a consolidarse como una empresa familiar, ya que no alcanza una segunda generación. Un dato muy esclarecedor es la composición de las fuentes de financiación relacionadas con la familia: así, si en 2010 hasta un 57,8 por ciento de la financiación de proyectos empresariales provenía de la familia, este porcentaje se ha reducido hasta un 9 por ciento en 2021, según los datos del GEM. Esto es un indicador de la profesionalización de la financiación de las empresas, en detrimento de la inversión familiar. Como conclusión, las fuentes de financiación parecen ser un factor que habla más en contra que a favor de la empresa familiar como tendencia.

Paso 5. Análisis de las motivaciones de los emprendedores

En todas las empresas estudiadas, sus fundadores demostraron una motivación inquebrantable para superar todas las dificultades, dejando como legado compañías consolidadas. Por tanto, parece adecuado estudiar las tendencias que se ponen de manifiesto en los perfiles de los emprendedores.

Estas motivaciones se han analizado desde una perspectiva auto-percibida. Para ello se han estudiado los informes del GEM de los últimos doce años (2010-2021), que, si bien ofrece una excelente visión del perfil del emprendedor, no contiene información que pueda servir para estudiar con detalle la evolución de la empresa familiar. Para inferir información relacionada con este estudio, se han observado algunos de los factores relacionados con el cese de la actividad empresarial.

Si observamos estos informes, el GEM registra el porcentaje de motivos de cese de la actividad, recogiendo básicamente las siguientes causas: baja rentabilidad, surgimiento de otra actividad, cierre planificado, jubilación, razones personales y problemas financieros. De ellos, hay dos que son incompatibles con el espíritu de los emprendedores de empresas familiares, y con la primera característica definitoria de una empresa familiar (la vocación por el relevo generacional): oportunidad de venta y jubilación. En todos los casos estudiados, los empresarios rehusaron la posible venta del negocio y este no cesó con su jubilación, sino que la empresa continuó viva en manos de la siguiente generación. Por lo tanto, analizando estos dos parámetros se puede obtener una idea de hasta qué punto las motivaciones de los empresarios están alineadas con los principios de los emprendedores de empresas familiares estudiadas.

Por ello se ha estudiado la evolución de ambos parámetros.

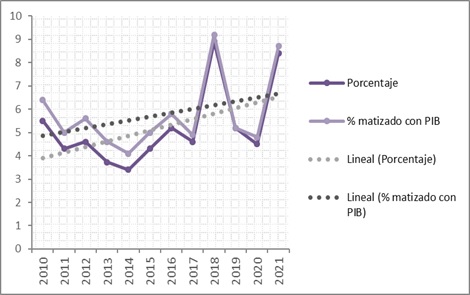

Cese de actividad por motivo de venta del negocio. Al observar los datos, se ha tenido en cuenta que los inicios de la década se sitúan de lleno en la época de recesión económica. Obviamente, para que alguien pueda vender un negocio será necesario que haya quien quiera y pueda comprarlo; por ello, los datos en bruto es posible que no representaran con fidelidad el fenómeno de estudio. Por eso, se ha llevado a cabo una corrección, calculada de la siguiente forma: se ha tomado el dato del PIB de cada año; a continuación, se ha tomado como referencia el PIB del valor máximo dentro del intervalo, que en este caso corresponde a 2019 (1.244.757 euros); considerando ese como valor máximo (el 100 por cien), se ha calculado cuál es la ponderación del PIB de cada año. Ese factor de corrección se ha multiplicado por el valor de la variable que estábamos estudiando (el porcentaje de negocios que cesaban por venta).

Los resultados se recogen en la Figura 6. En ella, las líneas continuas marcan los resultados de porcentaje bruto y corregido con el PIB, mientras que las líneas discontinuas etiquetadas como “Lineal” corresponden a la tendencia de cada valor, calculadas como regresión lineal. El coeficiente de determinación de las regresiones lineales simples no alcanzan niveles significativos, como sí lo alcanzan modelos más complicados como la regresión polinómica, de grado 6 para el cese de la actividad por oportunidad de venta y jubilación, y grado 5 para la venta por no rentabilidad. Pero en todos los casos se pone de manifiesto la tendencia de la variable, que coincide con la expresada por la regresión lineal simple. Se ha optado por esta por simplicidad en la representatividad de la tendencia.

Fuente: elaboración propia basado en datos de los GEM 2010-2021

El valor más bajo se produjo en el año 2014 (3,4 % y 4,1 % corregido con el PIB), mientras que el más alto correspondió a 2018 (8,9 % y 9,2 % respectivamente). Como podemos observar, tanto en el caso del dato real como en el del dato matizado a partir del PIB para eliminar los efectos de la crisis financiera, se detecta una tendencia al alza, más pronunciada en el dato en bruto. Esto es indicador de que el número de empresarios que cesan su actividad en la empresa por haberla vendido a un tercero se encuentra en evolución positiva.

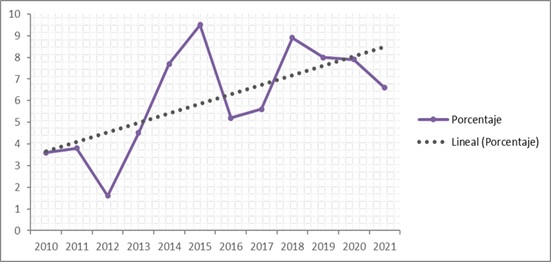

Cese de la actividad por motivos de jubilación. En este caso no se precisaba de ninguna actualización, dado que las cifras de jubilación dependen básicamente de la edad del empresario; aunque es probable que durante los peores años de la crisis los empresarios optaran por retrasar al máximo el momento de su jubilación, al estudiar el fenómeno en una década completa esta desviación se absorbería. La Figura 7 muestra la evolución de este factor a lo largo de los últimos doce años.

Fuente: elaboración propia basada en datos GEM 2010-2021

El valor más bajo se alcanzó en 2012 (1,6 %) y el más alto en 2015 (9,5 %). Según estos datos, la tendencia es pronunciada, registrándose cada vez un mayor porcentaje de empresarios que cesan su actividad sin hacer el traspaso a una siguiente generación.

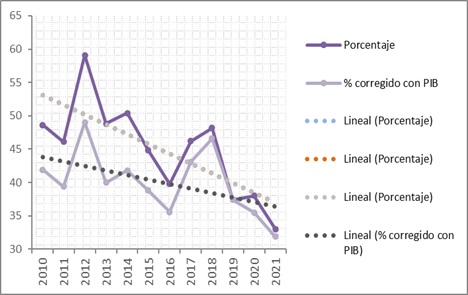

Para completar el estudio de las motivaciones, se ha analizado la evolución del porcentaje de empresarios que han cesado su actividad porque la empresa dejó de ser rentable. Nuevamente, el valor de cada año se ha corregido con el PIB para paliar los posibles efectos de la crisis financiera. Los datos se recogen en la Figura 8.

Fuente: elaboración propia basada en datos del GEM

Los valores más altos son los correspondientes a 2010 (59,1 % o 49 % corregido con el PIB), registrándose el valor más bajo en 2021 (33 % o 31,9 % corregido con el PIB). Esto quiere decir que la baja rentabilidad va perdiendo protagonismo como causa primordial de cese de negocios, hacia otras causas no relacionadas con la rentabilidad del negocio.

Del análisis de estos tres datos se puede concluir que cada vez menos empresarios se deshacen de su empresa porque la empresa deja de ser rentable, mientras que un porcentaje cada vez mayor lo hacen para aprovechar una oferta económica, o porque llega el momento de su jubilación.Todos estos comportamientos son contrarios al de un emprendedor que levanta una empresa familiar para dejársela como legado a la siguiente generación, contraviniendo la primera característica de las empresas familiares.

Paso 6. Diagnóstico y conclusiones

Un proyecto empresarial que comenzara su trayectoria en el día de hoy, si dentro de 10 años decidiera vender la empresa a un fondo de inversión, en el año 11 sería una empresa no familiar, mientras que si decidiera hacer el relevo generacional para dejar a cualquier descendiente al mando, se trataría de una empresa familiar. Por eso en muchos casos no es posible diagnosticar el comportamiento de las empresas familiares fijándose en el tejido empresarial actual, sino infiriéndolo a partir de indicadores de empresas consolidadas.

Este puede ser uno de los motivos de la escasez de estudios que pronostican si la empresa familiar puede constituir un fenómeno en tendencia creciente o decreciente.

Este estudio abordó este problema tomando como base el conocimiento profundo de la figura de la persona que fundó la empresa para, gracias a la aplicación de una técnica de clustering, identificar los siguientes factores que ayudan a entender la figura del emprendedor de una empresa familiar: personas jóvenes, que desarrollan su negocio en sectores favorables que fomentaban el florecimiento del tejido empresarial, con gran motivación por llevar a cabo el relevo generacional a las siguientes generaciones, y que otorgan gran importancia la familia, ya sea por tener un elevado número de hijos o por dejarse apoyar por el entorno familiar, habitualmente ya introducida en el sector en el que se desarrolla la empresa de nueva creación.

De los factores identificados en el análisis clustering, se concluyó la necesidad de analizar la evolución de tres factores generales: las estructuras familiares, el tejido empresarial y la motivación de los emprendedores.

El primer factor es probablemente el menos esperanzador, dado que la gran diferencia entre una empresa familiar y una no familiar es –obviamente– la injerencia de la familia en el negocio. Los datos parecen apuntar a que la estructura familiar más común detectada en los perfiles estudiados es una tendencia a la baja. De hecho, aplicando la duración media de un matrimonio en España, ninguno de los proyectos empresariales habría florecido con su estructura actual. Una excepción es el caso de Inditex, en el que se produjo una ruptura matrimonial en la pareja fundadora sin que ello afectara a la marcha de la empresa, aunque esta ruptura se produjo cuando se trataba de una compañía de 38 años, completamente consolidada en el mercado.

Tampoco la evolución del tejido empresarial habla a favor del surgimiento de nuevas empresas familiares. En primer lugar, la estructura de los sectores de las empresas analizadas se encuentra actualmente en una situación más desfavorable que la identificada en la génesis de los proyectos. La globalización, que atrae a empresas internacionales de gran peso, y la mayor aparición de inversores que pueden desincentivar el relevo generacional de las empresas que vayan surgiendo.

Por último, las motivaciones de los emprendedores tampoco parecen invitar al optimismo. Parece crecer el número de empresarios que tienen como meta levantar un proyecto empresarial próspero, con el principal objetivo de venderlo de manera ventajosa. En ello también influye lo revelado en el estudio del mercado financiero: el florecimiento de grupos de inversión, dispuestos a hacerse con proyectos empresariales prometedores, a los que sacar partido como activo financiero. Es imposible saber cuántas de las empresas familiares analizadas en este estudio, habrían dejado de serlo a día de hoy si se hubiera cruzado en su camino una oferta interesante, ya fuera proveniente de un grupo de inversión, o bien de alguna de las empresas que controlan los oligopolios, frecuentes en cualquier sector a día de hoy.

Este estudio que se ha centrado en la figura del fundador y que, a partir de dicha figura, ha analizado la evolución de factores relacionados con las estructuras familiares y el tejido empresarial arroja como conclusión que la empresa familiar puede ser un fenómeno en tendencia descendente.

Referencias

Ahmad, N. H. y Seet, P.-S. (2009). Dissecting behaviours associated with business failure: a qualitative study of sme owners in Malaysia and Australia. Asian Social Science, 5(9), 98-104.

Aldrich, H. E. y Cliff, J. E. (2003). The pervasive effects of family on entrepreneurship: toward a family embeddedness perspective. Journal of Business Venturing, 18, 573–596.

Álvarez Cáceres, R. (1995). Estadística multivariante y no paramétrica con SPSS. Díaz de Santos.

Anderson, R. C., Duru, A. y Reeb, D. M. (2012). Investment policy in family controlled firms. Journal of Banking & Finance, 36(6), 1744-1758.

Bird, M. y Wennberg, K. (2016). Why family matters: the impact of family resources on immigrant entrepreneurs' exit from entrepreneurship. Journal of Business Venturing, 31, 687–704.

Bovis, C. (2020). The liberalisation of public procurement and its effects on the common market. Routledge Revivals.

Carlsson, G. y Karlsson, K. (1970). Age, Cohorts and the Generation of Generations. American Sociological Review, 35(4), 710-718.

Chrisman, J. J., Chua, J. y Sharma, P. (2005). Trends and directions in the development of a strategic management theory of the family firm. Entrepreneurship: Theory and Practice, 29(5), 555-576.

Claßen, C. A. E. y Schulte, R. (2017). How do conflicts impact change in family businesses? The family system and familiness as a catalytic converter of change.Journal of Organizational Change Management, 30(7), 1198-1212.

Corona, J. y del Sol, I. (2018). Factores de competitividad y análisis financiero en la empresa familiar. Instituto de la Empresa Familiar.

Delmar, F. y Davidsson, P. (2000). Where do they come from? Prevalence and characteristics of nascent enterpreneurs. Entrepreneurship & Regional Development, 12(1), 1-23.

Diéguez-Soto, J., López-Delgado, P. y Rojo-Ramírez, A. (2015). Identifying and classifying family businesses. Review of Managerial Science, 9, 603-634.

Dieleman, M. y Koning, J. (2020). Articulating values through identity work: advancing family business ethics. Journal of Business Ethics, 163, 675–687.

El Economista (s.f.). Ranking de Empresas. Recuperado el 10 de septiembre de 2022 de https://ranking-empresas.eleconomista.es/ranking_empresas_nacional.html

García-Álvarez, E. y López-Sintas, J. (2001). A taxonomy of founders based on values: the root of family business heterogeneity. Family business review, XIV(3), 209-230.

García-Pozuelo, B. (2019). España, entre los diez países de la UE con más divorcios. ABC. https://www.abc.es/sociedad/abci-espana-entre-diez-paises-mas-divorcios-201907171729_noticia.html

Honjo, Y. (2000). Business failure of new firms: an empirical analysis using a multiplicative hazards model. International Journal of Industrial Organization, 18(4), 557-574.

Litz, R. A., Pearson, A. W. y Litchfield, S. (2012). Charting the future of family business research: perspectives from the field. Family Business Review, 25(1), 16–32.

Malik, T. H. (2019). Founder’s apprehension in small family business succession in Thailand: interpretative view of the situational distance. SAGE Open, 9(4).https://doi.org/10.1177/2158244019885135

Miller, D., Le Breton-Miller, I., Amore, M. D., Minichilli, A. y Corbetta, G. (2017). Institutional logics, family firm governance and performance. Journal of Business Venturing, 32, 674–693.

Molina, J. H. (2007). Economía siglo 21: capital de asociación de mercado. Editorial El Conejo.

Nason, R., Mazzelli, A. y Carney, M. (2019). The ties that unbind: socialization and business-owning family reference point shift. Academy of Management Review, 44(4).

Pérez-Carballo Veiga, J. F. (1998). Compitiendo por crear valor. ESIC Editorial.

Shepherd, W. G. (1970). Market power & economic welfare. An introduction. Random House.

Timmons, J. (1990). New venture creation. Enterpreneurship in the 1990s. Irwin.

Ucbasaran, D., Shepherd, D. A., Lockett, A. y Lyon, J. (2013). Life after business failure: the process and consequences of business failure for entrepreneurs. Journal of Management, 39(1), 163-202.

Ward, J. L. (1998). Growing the family business: special challenges and best practices. Family Business Review, 10(4), 323-337.

ANEXO 1. RESULTADOS DE LA APLICACIÓN DEL CLUSTERING

Notas

Información adicional

Clasificación JEL: M1