Artículo científico

LA IMPLANTACIÓN DEL SIGAF EN LA PROVINCIA DE BUENOS AIRES (2007-2018). ASPECTOS TECNOLÓGICOS, ORGANIZACIONALES Y CONTEXTUALES

THE IMPLEMENTATION OF SIGAF IN THE PROVINCE OF BUENOS AIRES (2007-2018): TECHNOLOGICAL, ORGANIZATIONAL, AND CONTEXTUAL ASPECTS

Ricardo Sebastián Piana r_piana@yahoo.es

Ricardo Sebastián Piana r_piana@yahoo.es

LA IMPLANTACIÓN DEL SIGAF EN LA PROVINCIA DE BUENOS AIRES (2007-2018). ASPECTOS TECNOLÓGICOS, ORGANIZACIONALES Y CONTEXTUALES

Ciencias Administrativas, núm. 25, 2025

Universidad Nacional de La Plata

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 18 Julio 2023

Aprobación: 02 Noviembre 2023

Publicación: 30 Noviembre 2024

Resumen: Este trabajo describe el proceso de implantación del Sistema Integrado de Gestión y Administración Financiera (SIGAF) en la provincia de Buenos Aires y su impacto organizacional a partir de un estudio documental, normativo y de entrevistas realizadas a funcionarios e informantes del período estudiado (2007-2018).

Se estudia la implementación de un sistema informático de gestión; su marco teórico está centrado en un concepto amplio de tecnología, los procesos de su difusión y los efectos que ella tiene sobre la organización. A partir de ese enfoque podremos advertir cómo el modelo de administración financiera constituyó un desarrollo tecnológico que logró difundirse en toda la Región, pero la Provincia de Buenos Aires fue un actor institucional rezagado. Es por ello que el estudio del contexto es un elemento central para comprender ese impasse.

De las entrevistas advertiremos los conflictos en las estrategias de su implementación y, finalmente, en atención al modelo informático del SIGAF, podremos deducir algunos efectos sobre la Contaduría General de la Provincia como organismo impulsor del proyecto y órgano rector del Subsistema de Contabilidad Gubernamental y responsable del control interno de la gestión económico- financiera del Sector Público Provincial.

Palabras clave: administración financiera, provincia de Buenos Aires, tecnología..

Abstract: This paper describes the implementation process of the Integrated Management and Financial Administration System (SIGAF) in the province of Buenos Aires and its organizational impact, based on a documentary and regulatory study, as well as interviews conducted with officials and informants from the period studied (2007-2018).

The research examines the implementation of a management information system; its theoretical framework is centered around a broad concept of technology, the diffusion processes, and the effects it has on the organization. From this perspective, we will observe how the financial administration model represented a technological development that spread throughout the region, though the Province of Buenos Aires lagged behind as an institutional actor. Therefore, understanding the context is a key element in explaining this delay.

From the interviews, we will identify the conflicts in the strategies for its implementation, and finally, considering the SIGAF’s computerized model, we will infer some effects on the Provincial General Accounting Office, which was the driving force behind the project and the governing body of the Government Accounting Subsystem, responsible for the internal control of the economic and financial management of the Provincial Public Sector.

Keywords: financial administration, Province of Buenos Aires, technology.

Introducción

Así como los sistemas tecnológicos tienen un momentum (Hughes, 1987), las filosofías administrativas se imponen, no a fuerza de su verdad, sino de su efectividad (Hood y Jackson, 1997). Los sistemas de administración financiera, que implican conceptualmente la generación de una contabilidad pública integrada con la información de la ejecución presupuestaria, contable, de tesorería y de crédito público, se han impuesto en casi toda Latinoamérica1, y claramente en Argentina y sus provincias, como un verdadero sistema tecnológico a partir de una red de expertos que crearon un consenso en la solución técnica propuesta a problemas reales (Schweinheim, 2018).

Para llegar a identificar la administración financiera como “uno de los pilares sobre los que se cimenta el funcionamiento del Estado moderno” (Makón y Vega, 2022, p. 165) se dieron varios hitos que fueron consolidando la conveniencia técnica para luego desarrollar su necesidad. En el caso argentino, la Ley Nº 24.156 de Administración Financiera y Sistemas de Control del Sector Público Nacional, aprobada en 1992, marcó un punto de inflexión en las finanzas públicas de nuestro país. Esta ley reconoció como paradigma dominante la importancia de una hacienda productiva, la técnica de presupuesto por programas y el enfoque sistémico en la administración financiera (Ferrario, 2022). Esta base conceptual sentó las pautas para una serie de reformas administrativas que se fueron implementando en todo el país, tanto en las provincias, municipios y la Ciudad Autónoma de Buenos Aires (CABA). A pesar de ello, en la Provincia de Buenos Aires, el marco normativo no se adoptó sino hasta 2007 y los sistemas informáticos interconectados, como herramientas para cumplir esos objetivos, no se desarrollaron sino mucho después.

A pesar de la presión por la innovación, los funcionarios de la provincia de Buenos Aires fueron reacios a la utilización de herramientas informáticas integradas de gestión, aun cuando otros elementos tecnológicos ya estaban presentes.

Entendemos que es relevante estudiar como caso el proceso de difusión e implementación de las tecnologías informáticas de gestión del Sistema Integrado de Gestión y Administración Financiera bonaerense, SIGAF a partir de ahora. El tema resulta significativo porque, a pesar del éxito del modelo conceptual de los sistemas de administración financiera a través de dispositivos técnicos administrativos similares en varios países de América Latina, incluyendo Argentina y, dentro de ella, en varias de sus provincias, la Provincia de Buenos Aires era una excepción. Resulta evidente que ni el consenso conceptual ni la posterior Ley de administración financiera bonaerense fue suficiente para su desarrollo. ¿Cómo fue entonces el proceso que permitió su difusión en este ámbito?

Teniendo en cuenta que los sistemas tecnológicos tienen componentes legales y organizacionales, así como un cierto saber hacer común entre los expertos, los técnicos y agentes (Hughes, 1987), y que el sistema de administración financiera puede ser entendido como un sistema tecnológico (Schweinheim, 2018), en este trabajo se estudiará la difusión y algunos hitos y estrategias de la implantación del SIGAF a partir de la normativa, la documentación oficial y entrevistas a algunos actores claves del proceso.

Por otro lado, y dado los efectos que los sistemas tecnológicos tienen sobre las organizaciones, se podrán inferir ciertos efectos sobre el funcionamiento del organismo público que lideró la implementación del SIGAF, la Contaduría General de la Provincia de Buenos Aires.

Iniciaremos el trabajo con un primer apartado, a modo de estado del arte y marco conceptual, sobre la tecnología, sus efectos organizacionales y las estrategias de difusión. En segundo lugar, nos introduciremos en el caso seleccionado pasando por el contexto, los antecedentes, las estrategias de difusión. Finalizaremos con unas breves conclusiones sobre los resultados hallados.

Tecnología, organización y difusión

Aun cuando todavía algunas ideas continúan asociando las tecnologías preferentemente con procesos productivos, hoy pueden identificarse las tecnologías como parte de los elementos sociotécnicos de una organización, sea esta pública o privada.

Dentro de las obras relevantes para historizar el desarrollo y vinculación de las tecnologías en las organizaciones, destaca el trabajo del sociólogo norteamericano James D. Thompson. Según la tesis de Thompson (1967/2003), elaborada a fines de los 60´s, la estructura de la organización depende de las características del entorno y de la tecnología utilizada. Es así que no existe una estructura organizacional única que sea adecuada para todas las situaciones, ya que las organizaciones enfrentan diferentes desafíos y oportunidades en función de su entorno y su tecnología.

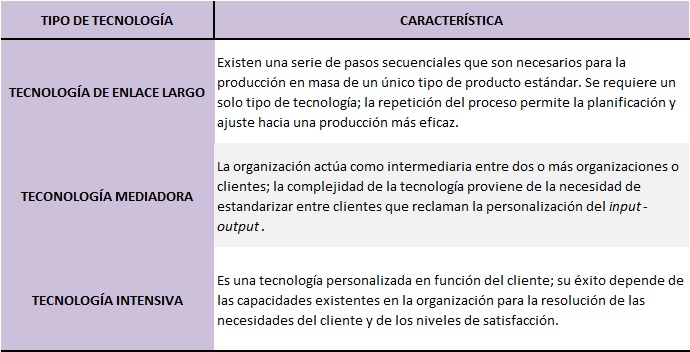

Para Thompson (1967/2003), la tecnología es una variable importante para entender las acciones de organizaciones complejas. Y si bien reconoce que la variedad de resultados deseados para los que se dispone de tecnologías específicas parece infinita, propone una interesante clasificación entre tecnología de enlace largo (long-linked), tecnología mediadora (mediating technology) y tecnología intensiva (intensive technology) según el tipo y variedad de producción y la posición de la organización con sus usuarios-clientes, tal como se resumen en la Tabla 1.

Elaboración propia en base a Thompson (1967/2003)

Según Thompson (1967/2003), el tipo de tecnología que tiene una organización genera un impacto significativo en su estructura y comportamiento, pero la racionalidad organizacional se vincula con, al menos, tres de sus grandes componentes: las actividades de entrada, las actividades de su tecnología y las actividades de sus resultados. Así, en un sistema con tecnología de enlace largo, la mayor parte de la acción involucrada está determinada por la lógica interna de la propia tecnología; en un sistema con tecnología mediadora, los clientes se entrometen para dificultar las actividades estandarizadas requeridas por la tecnología; por último, en un sistema con tecnología intensiva, el caso específico define las actividades de los componentes y su combinación a partir de la gama más amplia de componentes contenidos en la tecnología.

La socióloga británica Joan Woodward es otra de las referentes en el estudio de la relación entre tecnología y organización. Frente a concepciones que invisibilizan los efectos de las tecnologías sobre el modelo organizacional o bien ponen su acento en los problemas de resistencia organizacional como parte de un problema de adaptación de los nuevos usuarios2, Woodward (1970), afirma que el tipo de tecnología utilizada por una organización tiene implicaciones para su estructura y su comportamiento.

Su trabajo, de tipo empírico3, buscó identificar si eran necesarios para el éxito empresarial algún tipo de organización y algún tipo de tecnología (como variables correlacionadas) o bien podía idearse algún tipo de diseño organizacional aplicable a todo tipo de empresa exitosa (como variable dependiente).

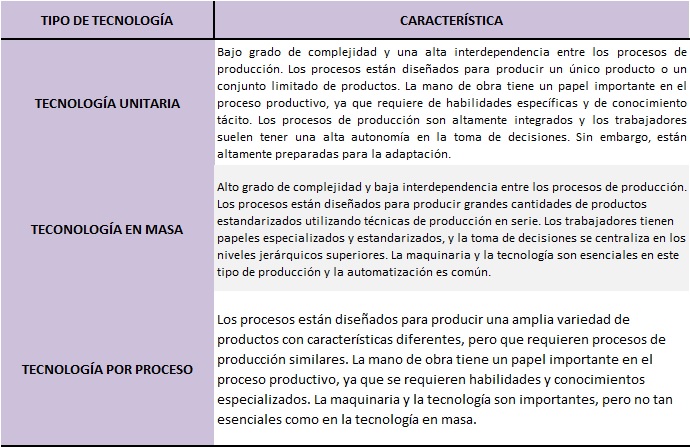

Una vez detectada la variabilidad de las empresas en cuanto a tamaño y tipo, Woodward (1970) propone una clasificación de tecnologías basada en la relación entre el grado de complejidad de la tecnología y el nivel de interdependencia entre los procesos de producción, tal como se desarrolla en la Tabla 2. Así, Woodward identifica tres tipos de tecnologías: la tecnología unitaria, la tecnología en masa y la tecnología por proceso.

Elaboración propia en base a Woodward (1970)

En Woodward (1970) las tecnologías de producción juegan un rol importante para el tipo de organización siendo una de las condiciones del éxito la concordancia entre el tipo de estructura organizacional y la categoría a la que pertenecían. Así, por ejemplo, la estructura piramidal alta con base estrecha es la más apta para el modelo de producción en masa; de ella cabe esperar que aumente el número de niveles administrativos, así como la amplitud del control de los niveles superiores.

La obra de Charles Perrow está muy referenciada en la literatura de la sociología organizacional. En un paper publicado en la American Sociological Association de 1967, Perrow cuestionó el gran supuesto de que la tecnología debe acoplarse a la estructura. Allí desarrolló su tesis central sobre la vinculación entre tecnologías y organización: la estructura y las metas de una organización deben ajustarse a la tecnología o la organización estará sujeta a fuertes tensiones. Es decir, la tecnología (o el trabajo realizado en las organizaciones) es considerada la característica definitoria de las organizaciones y es la mejor base para compararlas.

Para Perrow (1967), el tipo de tecnología es lo suficientemente definitorio para comprender una organización porque aquella puede predecir bastante bien la estructura de tareas en un gran número de organizaciones. En esta línea, según Perrow para que un cambio radical en los objetivos sea exitoso, puede requerirse un cambio en la tecnología y, por lo tanto, en la estructura, o de lo contrario se pagará un alto precio por la falta de ajuste entre estas variables.

En Thomas P. Hughes (1987) los sistemas tecnológicos, destinados a resolver problemas, son construidos socialmente y simultáneamente configuran la sociedad y sus componentes. De allí que estén integrados e incluyan no sólo los artefactos. En efecto, la tecnología no es simplemente una herramienta para solucionar problemas prácticos, sino que es un medio a través del cual se construyen y transforman las relaciones sociales y las identidades culturales. Aparece la concepción de sistema, complejidad e interconexión que vincula tanto a las personas como a los objetos materiales entre sí.

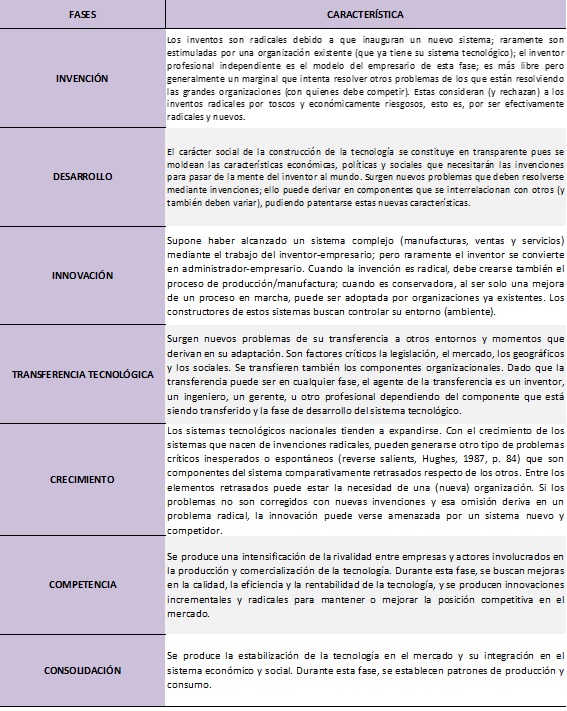

Hughes (1987) describe los patrones de evolución de un sistema tecnológico y, aun cuando estas fases no sean secuenciales, porque hay solapamientos y retrocesos, cada fase predomina la secuencia: invención, desarrollo, innovación, transferencia tecnológica, crecimiento, competencia4 y consolidación. En la Tabla 3 se caracterizan cada una de esas fases.

Elaboración propia en base a Hughes (1987)

Otro de los conceptos claves de Hughes (1987) es el de momentum, como un punto de no retorno y expansión, concepto que aplica para resaltar que los sistemas complejos en un gran momentum tienden a ejercer un determinismo suave sobre otros sistemas, grupos e individuos en la sociedad al poseer una dirección u objetivos que los hace parecer autónomos.

Everett Rogers (1983) y su teoría de la difusión de las innovaciones (nuevas ideas) resulta también central en nuestro análisis. Para Rogers la difusión es el proceso mediante el cual se comunica una innovación a través de ciertos canales en el tiempo entre los miembros de un sistema social.

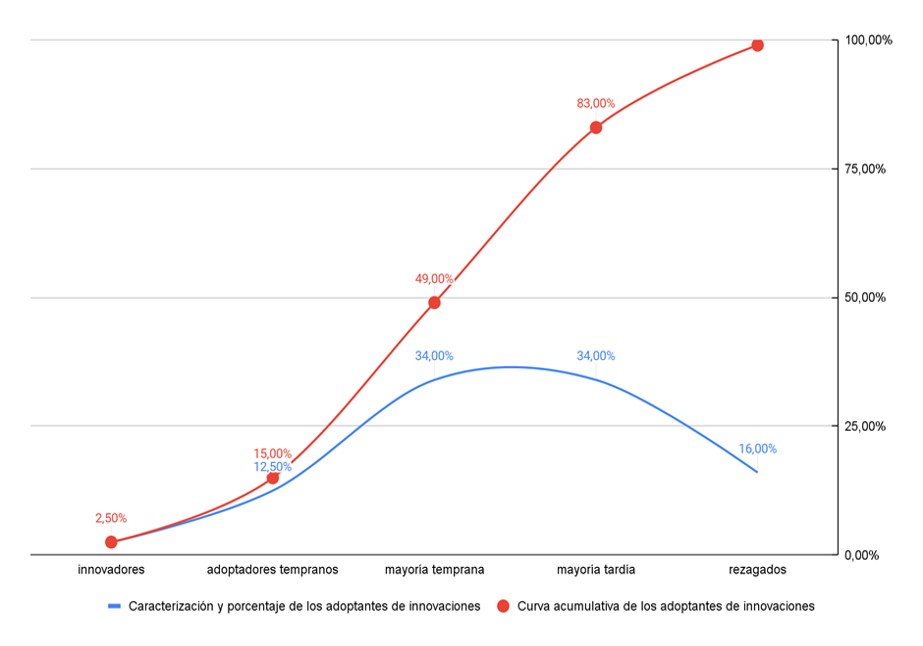

Rogers (1983) modela la adopción de una nueva idea en función de la frecuencia acumulada a lo largo del tiempo, distribución que resulta en una curva en forma de S, tal como se ve en la Figura 1. Clasifica, como tipos ideales, a los adoptantes, desde los más tempranos a los más rezagados.

Elaboración propia a partir de Rogers (1983)

Finalmente, uno de los grandes aciertos de la tesis de Rogers (1983) es poner el foco en dos miembros del sistema de difusión: el líder de opinión y el agente de cambios. Mientras que el líder de opinión tiene capacidad de influir, por su posición o estatus, en las actitudes o el comportamiento de otros individuos de manera informal y con relativa frecuencia, un agente de cambio influye en las decisiones de innovación de los usuarios, pero lo hace, generalmente, a través de los líderes de opinión. En efecto, mientras que los agentes de cambio son, generalmente, profesionales universitarios muy distintos de los usuarios típicos (heterófilos en la terminología de Rogers), los líderes de opinión resultan ser más eficaces en la difusión de las innovaciones que se están impulsando.

El antecedente de los sistemas integrados de información financiera en Nación y la Ciudad Autónoma de Buenos Aires

Como ha explicado Guillermo Schweinheim (2018), los desarrollos de sistemas integrados de información financiera resultan ser una invención técnica que, como marco conceptual contable, sostiene la necesidad de la integración de las cuentas públicas; esa invención radical se originó en y de una red de expertos latinoamericanos en planificación, presupuesto y reforma administrativa para el desarrollo que tuvieron un espacio y contexto propicio para su implementación en la Región. Esa innovación derivó

en la construcción de leyes, organizaciones, marcos conceptuales y sistemas de información realizada por la red experta. Que desentrenó y re entrenó a miles de agentes públicos. Que enroló políticos, organizaciones de expertos, banca privada, al BM y al BID. (Schweinheim, 2018, p. 12)

Esta invención tecnológica, a casi medio siglo de su difusión, no parece ser ya vista como tal, sino que resulta de tal modo naturalizada que se ha convertido en una gran caja negra de la administración pública latinoamericana. En este sentido, esta concepción ya no es propia de un grupo de expertos, sino que ha pasado al lenguaje de otras disciplinas y áreas de la administración pública como un lenguaje y modo de comprensión de las finanzas públicas.

A la vez que se fueron implementando los subsistemas legales, informáticos y organizacionales en Nación, comenzó su difusión en las provincias argentinas y CABA con adaptaciones muy tempranas, a partir de las leyes aprobadas en Formosa en 1995, en Jujuy y Río Negro en 1997 y en Catamarca, San Juan y la CABA en 1998 hasta llegar a ser un imperativo legal. En efecto, en 2004, la Ley N° 25.917, que creó el Régimen Federal de Responsabilidad Fiscal, determinó la obligación legal de hacerlo. Para cuando la Provincia de Buenos Aires aprueba su Ley solo quedaban con ley de contabilidad las provincias de La Pampa, Salta, Santa Cruz y Santiago del Estero. Esta última finalmente la adoptó en 2009 (conf. Vicente, 2021).

Como veremos más adelante, dentro de este proceso de difusión conviene detenerse en el de la CABA. La ley de administración financiera de la CABA, Ley N° 70, tiene con la nacional, Ley N° 24.156, una semejanza estructural (Ferrer, 2022), pero su sistema informático se desarrolló en forma autónoma. En efecto, uno de los entrevistados responsables de la adaptación e implementación en la Provincia de Buenos Aires nos reconoció que

el SIDIF en [la ciudad de] Buenos Aires fue desarrollado por un crédito del BID, 1107[/OC-AR], uno de los pocos desarrollos informáticos que tuvo éxito. (...) Pero si bien tuvo el mismo origen que los desarrollos informáticos de Nación, que luego sería el SIGAF, los desarrollos posteriores siguieron caminos distintos. El modelo que se trae a Provincia es el de Ciudad, no el de Nación, el actual Sistema Integrado de Información Financiera Internet [e-SIDIF]. Yo estaba trabajando en CABA cuando Juntos por el Cambio gana Nación y Provincia. Ahí el equipo de Messineo se trasladó a Provincia. Pero recién se comenzó el proceso en 2017. Yo recién ahí me trasladé acá (informante clave, comunicación personal, 16 de mayo de 2023).

En efecto, la implantación del Sistema de Información Financiera (SIDIF) informático de la CABA tuvo origen a partir de un crédito del BID de 1999 para el desarrollo de un “Programa de apoyo institucional, reforma fiscal y plan de inversiones de la Ciudad de Buenos Aires”. Según ese mismo informante, el antecedente de la Ciudad se remonta al momento de la autonomía de la CABA, pero recién logra estabilizarse en 2005.

En definitiva, aun cuando la Nación haya liderado el proceso de informatización de la administración financiera, el desarrollo autónomo del sistema informático en CABA generó un modelo independiente, sin posibilidad de interoperar con el de Nación.

La difusión e implementación del SIGAF en Buenos Aires

A pesar de la difusión del modelo nacional de administración financiera integral hacia las provincias, la provincia de Buenos Aires fue una rezagada en la adopción de este modelo. Es durante el período 2007-2015, bajo la gestión de Scioli, que se aprueba la Ley de Administración Financiera bonaerense, Ley N° 13.7675 y una nueva Ley de Contrataciones, Ley N° 13.981, sustituyendo a la vetusta pero tradicional Ley de Contabilidad de la Provincia del año 1971. Tanto la Ley de Administración Financiera como la Ley de Contrataciones previeron normativamente la incorporación de aspectos informáticos en su proceso, pero durante ese período no se implementaron innovaciones informáticas.

El proyecto reconoce su base en la Ley Nacional. En efecto, más de la mitad del texto es idéntico a pesar de la gran diferencia entre los sistemas institucionales de Nación y la Provincia de Buenos Aires.

La reglamentación de la Ley, por Decreto N° 3.260/08 de diciembre de 2008, fijó a partir del 1° de enero de 2009 la vigencia de los sistemas establecidos en la Ley N° 13.767. Pero la reforma bonaerense no avanzó en el período 2007-2015, con excepción de la implantación de la Cuenta Única del Tesoro a partir de 2010 (Schweinheim, 2018). Según Ferrario (2019), el modelo de la Ley N° 13.767 no pudo efectivizarse en la práctica porque la realidad de la administración bonaerense se encontraba lejos de sus definiciones teóricas, actuaba a través de subsistemas aislados e incompletos, en base a diferentes modelos de datos, sin documentación, múltiples registros de transacciones, ausencia de estrategia y de plan integral de sistemas.

Durante la gestión de Scioli (2007-2015) ni su primer Ministro de Economía ni el designado Contador General tenían antecedentes en organismos rectores dentro del modelo de sistemas de administración financiera nacional o de CABA. El primero era contador personal del Gobernador; el segundo había desarrollado su carrera profesional en el H. Senado de la Nación hasta llegar a la Subsecretaría Administrativa. La perspectiva del Contador respecto del Organismo era distinta a la pensada antes de ocupar el cargo6 y los equipos técnicos de los Organismos rectores eran locales. Algunos de los que ingresaron al inicio de la gestión prontamente se fueron.

En una entrevista dada por el Contador General, casi dos años después de la sanción de la Ley N° 13.767, se puede advertir cómo se había diluido el impulso.

Avanzamos en un tablero de control que adquiere los datos del programa y me los presenta de forma más dinámica. Porque lo que sí era muy bueno era la registración contable, el problema lo teníamos con la plataforma donde se sostenía el software. Lo que logramos es poder ver en forma online en qué gasta cada ministerio. Desde un dispositivo móvil se puede ver qué es lo que compra cada uno. (Trebucq, octubre 2010, p. 35-36).

Cualesquiera fueran las causas, la falta de desarrollo e implementación de sistemas informáticos que apoyaran la integralidad y validez de los datos derivó en un modelo trunco de administración financiera. En efecto, el sistema de administración financiera no es –ni depende– de un modelo informático, pero sí de la integración de datos y de la información pertinente y confiable. Para la fecha en que estamos describiendo el proceso, los sistemas informáticos ya eran habituales en los gobiernos que adoptaron ese modelo y podían cumplir esa función.

Un cambio se dará en la gestión provincial siguiente. En efecto, durante las gestiones de los gobiernos de Macri, Vidal y Larreta (2015-2019) se suscribieron distintos acuerdos de colaboración con cesión de derechos sobre los sistemas informáticos ya presentes en la CABA. Como ha dicho Fiscante (2018) la alineación de “los partidos políticos de las tres jurisdicciones en cabeza de mandatarios del Cambiemos (Nación, Provincia de Buenos Aires y C.A.B.A.) activaron un proceso de difusión de políticas sin precedentes” (p. 244). En lo que hace al SIGAF, el nuevo Contador General designado por el gobierno de Vidal, nos señaló que

cuando entré en la Provincia estaba detonada, había mucho atraso, no sólo tecnológico sino también normativo (…) la ley era una copia de la ley nacional y la vieja ley de contabilidad) y de personal y de ahí la resistencia.

Buscamos tener información para tomar decisiones. Sin información no se pueden tomar decisiones. Pero hay que validar los datos… a veces se cargaba cualquier cosa y no se podía tener ninguna información. Por eso, el sistema te obliga a llenar un casillero, columnas obligatorias, y con ciertos tipos de campo; si no, no se puede pasar al siguiente casillero. (G. Messineo, comunicación personal, 15 de julio de 2023)

La cesión de los sistemas no fue el único hito, sino que también se celebraron Convenios de Prestación de Servicios onerosos con la empresa Bapro Medios de Pago S.A. para realizar planes integrales de adaptación del GDEBA, SIGAF y PBAC, así como de mejora del Data Center ubicado en Avenida Centenario y 508, Gonnet, Partido de La Plata. También debe destacarse la inversión que se realizó para mejorar la Red de Datos de la provincia. Señala a su vez Schweinheim (2018) que la empresa SIDEPRO, integrada por Ricardo Gutiérrez y Marcos Makón, también asistió técnicamente a la provincia de Buenos Aires en 2017 en la reforma de la administración financiera provincial.

En el año 2017 se comenzó con la adaptación del SIGAF Web a los procesos presupuestarios de la provincia de Buenos Aires, procesos tanto a cargo de la Contaduría General de la Provincia como de la Tesorería General de la Provincia. La implementación formal del SIGAF se inició en enero de 2018 y, como nos reconoció el entonces Contador General,

el timing de la implementación lo decidí yo, pero antes había que hacer muchas cosas. Por ejemplo, tuvimos que hacer un data center como la gente. 2017 era mi objetivo pero no llegamos. Además, venía una elección. Cuando le dije a la gobernadora en una reunión con 50 personas que en 2017 no podíamos iniciar el SIGAF casi me clava el cuchillo con una mirada. Pero después Salvai y Lacunza le explicaron que era muy difícil hacerlo en un año electoral … íbamos a estar unos meses sin pagar a proveedores. Implementar un sistema no es algo que se hace en un día. La gobernadora a partir de eso ayudó mucho; llamó a[l Subsecretario de Coordinación de la Gestión, Emanuel] Ferrario para ablandar a los Ministerios. Los Ministerios no querían cambiar porque la implementación rompe muchos kioskos. Con el expediente electrónico los organismos dejaron de ser dueños de los expedientes. Esta fue una pelea fuerte con Salud y Obras Públicas. Lo que más costó fue la resistencia de la gente; también de la Contaduría. Seguían aplicando la vieja Ley de Contabilidad … tenían ideas muy viejas (G. Messineo, comunicación personal, 15 de julio de 2023)

El informante a cargo de la implementación nos dijo: “Acá vino Messineo, que ya estaba en ciudad. Todo el equipo estaba de acuerdo en que debía hacerse el proceso. Economía, Contaduría y Tesorería eran un mismo equipo” (informante clave, comunicación personal, 16 de mayo de 2023).

El designado Contador General de la Provincia había sido el Director General de la Contaduría en la Ciudad entre 2009 y 2015; el designado Tesorero General de la Provincia había sido entre 2014 y 2016 Director General de la Tesorería en la Ciudad. El único que no tenía antecedentes dentro de los organismos subsistemas del Ministerio de Hacienda de Ciudad era el primer Ministro de Economía de la gestión de Vidal. Sin embargo, su subsecretario de Política y Coordinación Económica, y futuro Ministro, se desempeñó en el Ministerio de Economía y Finanzas Públicas de la Nación durante 12 años como Director de Análisis de Gasto Público y Programas Sociales.

Con respecto a la estrategia de implementación del SIGAF a partir de las entrevistas realizadas, podemos destacar las siguientes:

La implantación tenía que ser para todos y de una sola vez. No podíamos tener dos sistemas administrativos funcionando y por eso pusimos la fecha 1° de enero para el inicio porque había que arrancar con un ejercicio y no podíamos mezclar ni cortar en el medio diversos procesos. El sistema nos obligó a implementar todo junto. (G. Messineo, comunicación personal, 15 de julio de 2023)

Un proceso de implementación en un solo paso y todo de una sola vez (bing bang), tuvo sus riesgos. Su implementación no fue sencilla y mucha normativa tuvo que dictarse sobre la marcha dando cuenta de problemas en la planificación (Aravena, 2021). Pero, además, la implementación desde un organismo técnico como la Contaduría General generó rispideces con otras áreas de gobierno. Así nos lo decía el entonces Subsecretario de Coordinación Administrativa del Ministerio de Jefatura de Gabinete de Ministros y futuro Secretario Legal y Técnico del gobierno de Vidal:

PBAC [implementado por la Contaduría] era más fácil porque había que trabajar sobre un núcleo más pequeño de oficinas de compras y de proveedores, muchos de los cuales ya tenían experiencia en CABA. Pero la implementación de SIGAF desde la Contaduría fue un error. Contaduría no tenía experiencia. El proyecto tecnológico lo debe liderar no un líder temático, el dueño del tema, sino el área de implementación. Los expertos de la materia no son los dueños de la implementación. (J. M. Grippo, comunicación personal, 29 de junio de 2023)

El modelo de capacitación hacia las áreas de gobierno fue a través de “facilitadores”. Como informa Melo (2020), un convenio de asistencia técnica con la Facultad de Ciencias Económicas de la Universidad Nacional de La Plata permitió asistir a los usuarios en la utilización del SIGAF. Los “facilitadores” jugaron un papel importante como actores que buscaron enrolar a diversos funcionarios y agentes provinciales. Pero más allá del esquema de capacitación, hubo conflictos en la implementación.

La implementación fue difícil. Cuando [Pablo] Saccani tomó el tema, cambiamos la lógica de implementación. Los expertos en la materia no son los dueños de la implementación. (J. M. Grippo, comunicación personal, 29 de junio de 2023)

Aunque el proceso de implementación se inició en enero de 2018, el Contador General renunció7 en julio de ese año y el proceso de implementación fue continuado entre la Subsecretaría para la Modernización del Estado, a cargo de Pablo Saccani y el nuevo Contador General.

El propio sistema informático jugó un papel importante en su aplicabilidad. Como reconoce Aravena (2021), “en la práctica se dio que las áreas de Contabilidad y Contrataciones tuvieron que utilizar este sistema, ya que los sistemas anteriores no tenían cargado los recursos contemplados en la Ley de Presupuesto” (p.50).

Ahora bien, aun cuando el proceso se inició en enero de 2018 fue recién en diciembre de 2018 que se le dio un marco legal y obligatoriedad al SIGAF. En efecto, fue por Resolución Nº 565/18 del Contador General que se determinó que, a partir del 1° de enero de 2018, el Sistema Integrado de Gestión y Administración Financiera para la Provincia de Buenos Aires (SIGAF - PBA) fuera el sistema habilitado, de uso obligatorio, para la gestión presupuestaria, contable y financiera de todos los órganos de la Administración Pública Provincial central y descentralizada. Más allá de este bache normativo, el sistema logró aplicarse en casi todas las Jurisdicciones presupuestarias de la Provincia, incluyendo Poder Judicial, todos los Ministerios, Organismos de Asesoramiento y Control y descentralizados en un período relativamente corto. En efecto, el informante clave marcó el tiempo como un hito en el proceso de difusión:

El proceso de cambio fue muy rápido y a pesar de todo lo que se decía. En CABA tardamos casi 5 años pero acá ya todo estaba andando en menos de dos años. (informante clave, comunicación personal, 16 de mayo de 2023)

Desde 2018 a la fecha, y a pesar de las dudas respecto a la posible resistencia organizacional, las herramientas informáticas de gestión implementadas en la Provincia de Buenos Aires aún se siguen aplicando y han podido superar el cambio de gobierno.

La continuidad del Contador General de Gobierno hasta la fecha ha permitido no sólo consolidar el sistema sino introducir módulos innovando respecto de los modelos de origen, como los de constitución, reposición y rendición de Cajas Chicas comunes y la constitución, rendición y reposición del fondo rotativo de anticipos para viáticos y movilidad.

Sin embargo, resulta evidente que la introducción del SIGAF ha tenido algunas consecuencias organizacionales sobre la Contaduría General. La Contaduría General de la Provincia, más allá de su limitada tarea constitucional, ha sido tradicionalmente un organismo con una amplia variedad de “productos” a los que se sumó, por un tiempo, ser el órgano rector del subsistema de compras y gestor de los contratos marco y órdenes de compra abierta. Ello ha requerido, históricamente, un alto nivel de profesionalización de sus agentes. De ahí que con Westwood (1970) podemos calificar este modelo de producción como tecnología por proceso dada la fuerte dependencia de la mano de obra especializada para traducción de sus insumos en productos procesables para su complejo sistema administrativo y, en lo que hace a nuestro estudio, procesable para la Tesorería General con quien ya compartía algunos datos en forma integrada. Pero, como nos señaló Gastón Messineo, uno de los objetivos del SIGAF fue rutinizar los procesos de los Ministerios con lo cual la información de entrada ya no era reprocesada por la Contaduría para su transferencia a la Tesorería General. Con este nuevo proceso informático, el modelo tecnológico simplificó el trabajo de control. Siguiendo la tesis de Perrow (1967), el cambio tecnológico, cuando se consiguió introducir, fue una característica definitoria del cambio organizacional. Y, en efecto, la introducción del sistema de administración financiera como nuevo modelo tecnológico y su caracterización como tecnología de enlace largo podría explicar la actual realidad del sistema de control de la Provincia de Buenos Aires.

Conclusiones

Hemos realizado un largo recorrido por Hughes (1987) y el desarrollo del antecedente estudiado por Schweinheim (2018) para advertir cómo el sistema de administración financiera pasó por fases de transferencia y crecimiento de la Nación a casi todas las provincias.

El carácter de intermediación en los procesos financieros de la Contaduría General, entre los cambiantes Ministerios y funcionarios del Ejecutivo y el área de Tesorería General, posicionaba a aquella estructura institucional como un organismo de tecnología mediadora, en el sentido de Thomson (1967), para atender o rechazar las necesidades o demandas especiales.

Dado que el factor poder está presente en cualquiera de los modelos de transferencia tecnológica, ¿qué cambió entre los incentivos iniciales de las gestiones de Scioli y Vidal? Si la tecnología que se introdujo fuera una tecnología que funciona bajo el modelo de tecnología en masa, conforme la tipificación de Woodward (1970), esta requiere una base piramidal alta y liderazgo. Sin embargo, tanto la gestión de Scioli como la de Vidal mostraron un liderazgo inicial pero solo la última pudo implementar y desarrollar un modelo con información integral. No es entonces solo el factor liderazgo político la variable explicativa.

¿Era el sistema institucional bonaerense un obstáculo o saliente reversa en la terminología de Hughes (1987)? Una de las cajas negras (conf. Latour, 2001) de los sistemas de administración financiera es la existencia de ciertos órganos rectores a cargo de cada uno de los subsistemas del sistema de administración financiera y una función coordinadora a cargo del Ministerio de Economía o de Finanzas Públicas. Ahora bien, esa función coordinadora tiene sentido, dentro de la teoría general de sistemas, cuando el órgano coordinador se encuentra por sobre los órganos rectores de los subsistemas. Pero el diseño constitucional, institucional y la cultura organizacional de la Provincia de Buenos Aires hacía de la Contaduría General y de la Tesorería General organismos fuertes dentro del sistema, como aún se autodenominan, “organismos de la Constitución”. En este sentido, el carácter intermediado de la Contaduría General en los procesos financieros la ubicaba como un Organismo de tecnología mediadora, en el sentido de Thomson (1967), entre los cambiantes ministerios y funcionarios del Ejecutivo (clientes que dificultan con sus demandas especiales) y la Tesorería General de la Provincia.

Pero aun cuando el modelo institucional pareciera ser un obstáculo, nuevamente ¿qué cambió entre una gestión y otra? La colonización de los organismos rectores por funcionarios con experiencia en el sistema de administración financiera podría haber sido uno de las causas del rápido proceso de difusión e implementación del SIGAF bonaerense. Sin embargo, esta hipótesis tampoco parece ser lo suficientemente explicativa porque no ha sido la primera vez en que a la Provincia se incorporan equipos de funcionarios y técnicos provenientes de otros ámbitos y los procesos de difusión no tienen el éxito que demuestra el caso.

Aventuramos otra posible explicación a partir de los cambios habidos en el personal. Con Rogers (1983) vimos la importancia de distinguir entre el liderazgo de opinión y el agente de cambio. Este último es el que utiliza al liderazgo de opinión cuando hay grandes diferencias entre difusor y receptor de las innovaciones (heterofilia). Garantizada durante la gestión de Vidal la homogeneidad (homofilia) en el alto nivel (Ministro de Economía, Contador General y Tesorero General), para el nivel operativo, los agentes facilitadores y la renovación de las plantas permitieron enrolar más eficazmente a los agentes. Pero el sistema informático también colaboró: la imposibilidad de cargar gastos por fuera del sistema fue una determinante.

Además, nuestro marco teórico nos permitió identificar cómo las tecnologías de producción tienen un rol central para el éxito de una organización. ¿Qué consecuencias tuvo entonces la implementación del SIGAF sobre el sistema organizacional de la Contaduría General? ¿Cómo podemos caracterizar la tecnología a partir del elemento de integración de la información?

El carácter integral e integrado de los procesos del sistema de administración financiera modificó la tecnología del funcionamiento organizacional dentro de la Provincia. En efecto, dado que el sistema de administración financiera modela no sólo la actividad de los órganos rectores sino también –y especialmente– la de los clientes (ministerios), la normalización definitivamente modificó la cultura organizacional de la Contaduría General. Es que la naturaleza secuencial de los procesos de intervención, la especialización de los órganos rectores y la coordinación de un ministerio del Ejecutivo (Ministerio de Economía) le quitaron la centralidad a la Contaduría General como sistema tecnológico mediador hacia un modelo tecnológico de enlace largo en términos de Thompson (1967) o de tecnología en masa según Woodward (1970).

No podemos dejar de advertir que la rutinización de los procesos “dulcificó” el poder de los Órganos de Control del sistema institucional provincial, especialmente la Contaduría General de la Provincia. En efecto, el SIGAF ha permitido gestionar el subsistema presupuestario, contable y de tesorería sin posibilidad de que los Ministerios introduzcan modificaciones o demandas especiales; con ello, la capacidad de gestión e información aumentó, pero el poder de control y negociación de los Órganos de Control se ha visto diluida por el uso del sistema de gestión informático.

Referencias

Aravena, F. E. (2021). Implementación del SIGAF PBA Ejercicio 2018. Caso Módulo Compras en el Ministerio de Infraestructura y Servicios de la provincia de Buenos Aires [Tesis de Especialización, Universidad Nacional de La Plata]. http://sedici.unlp.edu.ar/handle/10915/148977

Asociación Argentina de Administración Financiera y Presupuesto Público. (2018). Estudio sobre el marco normativo de la administración financiera pública en América Latina. https://asap.org.ar/publicaciones

Ferrario, F. H. (2019). Premisas básicas para la reforma administrativa en la gestión pública bonaerense [Tesis de Especialización, Universidad Nacional de La Plata]. http://sedici.unlp.edu.ar/handle/10915/84428

Ferrario, F. (2022). Pautas para el fortalecimiento del sistema de gestión de la Ley Nº 70. En F. Schafrik y L. Goday (Dirs.), Estudios sobre la administración financiera de la Ciudad Autónoma de Buenos Aires. Ley N° 70 (pp. 129-163). Jusbaires.

Ferrer, F. (2022). Condiciones de posibilidad para emprender el análisis comparativo de las leyes de administración financiera nacional y local. En F. Schafrik y L. Goday (Dirs.), Estudios sobre la administración financiera de la Ciudad Autónoma de Buenos Aires. Ley N° 70 (pp. 51-83). Jusbaires.

Fiscante, L. (2018). La hora de la verdad: el proceso de implementación del sistema de compras y contrataciones públicas electrónicas en la Provincia de Buenos Aires, período 1999-2017 [Tesis de Maestría, Universidad de San Andrés]. https://repositorio.udesa.edu.ar/jspui/handle/10908/16546

Hood, C. y Jackson, M. (1997). La argumentación administrativa. Fondo de Cultura Económica.

Hughes, T. (1987). The evolution of large technological systems. En W. Bijker, T. Hughes y T. Pinch (Eds.), The Social Construction of Technological Systems. New Directions in the Sociology and History of Technology (pp. 51-82). MIT Press.

Lara, R. (5 de julio de 2018). Renunció el Contador General de la provincia de Buenos Aires. Clarín. https://www.clarin.com/politica/renuncio-contador-general-provincia-buenos-aires_0_HyB8q72GQ.html

Latour, B. (2001). La esperanza de Pandora. Ensayos sobre la realidad de los estudios de la ciencia. Gedisa.

Makón, M. y Vega, J. (2022). La Administración Financiera Pública como instrumento de la gestión para resultados. En F. Schafrik y L. Goday (Dirs.), Estudios sobre la administración financiera de la Ciudad Autónoma de Buenos Aires. Ley N° 70 (pp. 165-194). Jusbaires.

Melo, J. (2020). La implementación del SIGAF en la Provincia de Buenos Aires. Análisis del caso de la CIC [Tesis de Especialización, Universidad Nacional de La Plata]. http://sedici.unlp.edu.ar/handle/10915/135008

Perrow, C. (1967). A framework for the comparative analysis of organizations. American Sociological Review, 32(2), 194-208. http://www.jstor.org/stable/2091811

Robbins, S. P. y Judge, T. A. (2009). Comportamiento organizacional. Pearson Educación.

Rogers, E. (1983). Diffusion of Innovations. Free Press.

Schein, E. (1988). La cultura empresarial y el liderazgo. Plaza y Janés.

Schweinheim, G. (2018). Ethos técnico desarrollista y construcción de sistemas de administración pública en América Latina. Del espíritu de la planificación para el desarrollo al ensamblaje social de sistemas de administración financiera [Tesis de Doctorado, Universidad de San Martín]. https://ri.unsam.edu.ar/handle/123456789/769

Trebucq, E. (octubre de 2010). La información es transparencia. Carlos Machiaroli, Contador de la Provincia. La Tecla.

Thompson, J. D. (2003). Organizations in Action: Social Science Bases of Administrative Theory. Routledge. (Trabajo original publicado en 1967)

Vicente, H. (2021). Sistemas y Administración Financiera de la Hacienda Pública. En J. J. Permuy y H. Vicente (Coords.), Contabilidad del sector público. Organización, gestión y control del sector público (pp. 41-55). Editorial de la Universidad Nacional de La Plata (EDULP). http://sedici.unlp.edu.ar/handle/10915/116405

Woodward, J. (1970). Industrial Organization: Behaviour and Control. Oxford University Press.

Notas

Vine con otras expectativas al organismo. Nunca pensé que iba a ser una administración pública ordenada. Me sorprendió gratamente el estado en el que se encontraba la administración. Debe ser una de las líderes en el país en el orden de su estructura. La Contaduría es un órgano muy fuerte y útil. En Nación, por ejemplo, es un apéndice del ministerio de Economía, en cambio acá es el órgano de control. (Trebucq, octubre 2010, pp. 34-35)

Información adicional

Clasificación JEL: C88, H11, H69, H83