Artículos Científicos

OPCIONES REALES Y EL VALOR DE LOS AHORROS FISCALES

REAL OPTIONS AND THE VALUE OF TAX SAVINGS

OPCIONES REALES Y EL VALOR DE LOS AHORROS FISCALES

Ciencias Administrativas, núm. 16, 2020

Universidad Nacional de La Plata

Recepción: 19 Febrero 2019

Aprobación: 10 Junio 2019

Resumen: En la versión tradicional del modelo de descuento de flujos de fondo, no son considerados los valores contingentes de ahorros fiscales, suponiendo, por el contrario, valores determinísticos para escudos fiscales. En tal sentido el trabajo propone un modelo que incorpore la naturaleza contingente de los ahorros fiscales, relacionado con el grado de apalancamiento y resultados esperados. Empleando la Teoría de Opciones como base, es desarrollado el modelo de valuación de ahorros fiscales. Seguidamente, mediante el análisis de caso y sensibilidad de resultados, se alcanzan los principales resultados. Se evidencia la naturaleza contingente de los ahorros fiscales en el valor de la firma, evitando el debate sobre tasas de interés de escudos fiscales.

Palabras clave: ahorros fiscales, análisis sensibilidad, modelo binomial.

Abstract: In the traditional version of the discounted cash flow model, the contingent values of tax savings are not considered, assuming, instead, deterministic values for tax shields. In this sense, this paper proposes a model that incorporates the contingent nature of tax savings in relation to the degree of leverage and expected profits. Using the Options Theory as a basis, the valuation model for tax savings is developed. Next, through the case and sensitive analyses of the profits, the main results are achieved. The contingent nature of tax savings in the firm’s value is evidenced, avoiding the discussion about tax shield interest rates.

Keywords: tax shield, sensitive analysis, binomial model.

Introducción

El modelo de descuento de flujo de fondos constituye una de las principales herramientas de valuación de empresas en marcha. Existen diferentes variantes, en función al tratamiento concedido a la tasa de costo del capital y la manera en que son exteriorizados los ahorros fiscales, a saber: a) Costo Capital Promedio Ponderado (ccpp, wacc), b) Flujos de fondos a capital, y c) Valor Presente Ajustado (APV) (Booth, 2007; Damodaran, 2006; Fernández, 2014; Ruback, 2002). Respecto del valor de los ahorros fiscales a menudo son calculados sobre una base determinística, asumiendo su existencia a perpetuidad. Tal situación evidencia poca conexión con la naturaleza contingente de los flujos de fondos esperados, ya que la posibilidad de deducir intereses de deuda de la base imponible del impuesto se encuentra condicionada por: a) existencia de resultados imponibles positivos, b) impuesto operativo a las ganancias mayor o igual que el valor de los ahorros fiscales, c) intangibilidad o variabilidad de las normas tributarias.

Atendiendo el carácter contingente del valor correspondiente al escudo fiscal, el presente trabajo propone su estimación suponiendo que el ahorro fiscal se comporta como una cartera de opciones (Velez Pareja, 2016), en el marco del modelo binomial. La estructura del trabajo es la siguiente: en la siguiente sección es desarrollado el marco teórico correspondiente al conjunto de ecuaciones destinadas a cuantificar el valor del ahorro fiscal asimilado a una cartera de opciones. La tercera sección desarrolla el abordaje metodológico con un estudio de casos. Se utilizó el análisis de sensibilidad sobre los niveles de apalancamiento financiero de la firma a los efectos de contrastar los valores de ahorros fiscales derivados del modelo tradicional y el desarrollo propuesto. Finalmente, se presentan las principales conclusiones.

El modelo

En la siguiente sección es desarrollado el modelo, en primer término, presentando la naturaleza contingente de los ahorros fiscales, seguidamente su valuación mediante el modelo binomial.

El valor actual del ahorro fiscal producto de la deuda.

Tradicionalmente, el valor del ahorro fiscal para un periodo se estima de la siguiente manera:

Donde representa la magnitud de intereses financieros computables y la alícuota marginal del impuesto. El valor actual de los sucesivos ahorros fiscales es igual a

La ecuación precedente plantea uno de los principales focos de debate entre los académicos y practicantes. En este caso, es la tasa a la cual son actualizadas las corrientes futuras de ahorros fiscales. Ahora bien, la doctrina ha desarrollado un importante debate relativo a qué tasa de actualización debe ser utilizada, el cual a continuación será sintetizado. Existen dos posiciones extremas: a) Modigliani y Miller (1963) proponen actualizar los ahorros fiscales a la tasa libre de riesgo, b) Miles y Ezzell (1980,1985) proponen actualizar los ahorros en el primer año al costo de la deuda y los años subsiguientes a la tasa del costo del capital para una firma desapalancada . También hay autores con posturas eclécticas entre ellos Taggart (1991), Inselbag y Kaufold (1997), Tham y Wonder (2001), Tham y Velez Pareja (2001), Tham y Wonder (2002), Booth (2002), Farber, Gillet y Szafarz (2006), Cooper y Nyborg (2006), Oded, y Michel, (2007), Velez Pareja (2016). Consideran que el valor de los ahorros fiscales es condicionado por la estructura objetivo de capital de la firma, entendiendo por estructura objetivo al mantenimiento de un ratio de mercado en relación al valor de la deuda (posición b), (Miles y Ezzell, 1980, 1985); o, en otro extremo, mantener un valor actual fijo de deuda (posición a), (Modigliani y Miller, 1963). Una tercera posición es la que plantea Fernández (2014). El autor sostiene que las posiciones anteriores son apropiadas para firmas irreales, ya que la primera se emplea en el caso de empresas con un valor actual de deuda fijo y la segunda cuando el valor de la deuda se calcula como un múltiplo del valor de mercado del patrimonio de la firma. Su posición reside en calcular un valor intermedio de estructura de capital objetivo a partir de ratios de endeudamiento calculados a valor de libros. Se apoya en la evidencia encontrada en trabajos empíricos donde el ratio de endeudamiento a valor de libros se mantiene constante, igual que su ratio de endeudamiento a valores de mercado. Esto hace que tenga mayor sentido caracterizar estructuras de capital en el largo plazo a partir de valores de libros fijos, en lugar de valores de mercado. En palabras de Copeland, Koller y Murrin (2000), “la literatura financiera no provee una clara respuesta en relación a cuál tasa de descuento para los ahorros fiscales de intereses es la teóricamente correcta” (p.482).

Considerando los antecedentes expuestos y dada la naturaleza contingente de los ahorros fiscales, son valorados los ahorros fiscales mediante la teoría de opciones con el clásico modelo binomial. El resultado obtenido es complemento y puede ser introducido en la valuación de la firma mediante el clásico Valor Presente Ajustado (APV), o en la formulación de modelos binomiales condicionados por escenarios de continuidad o liquidación (Milanesi, 2014; Milanesi y El Alabi, 2018). El modelo presenta como ventaja la posibilidad de estimar ahorros fiscales en estados contingentes y evita el debate respecto de la tasa de actualización a ser utilizada. Lo último debido a que, en el enfoque de opciones, el riesgo es tratado e incorporado en los flujos de fondos del subyacente, reservándose la tasa libre de riesgo simplemente para reflejar el valor tiempo del dinero.

Ahorros fiscales y opciones

Suponiendo un contexto con tasas de interés sobre deuda fijas y estabilidad en la legislación tributaria, en la determinación de ahorros fiscales la única fuente de riesgo está dada por la variabilidad de los resultados. Consecuentemente, el valor de los ahorros fiscales se encuentra condicionado por la existencia de: a) resultados operativos positivos, y b) resultados mayores o iguales al valor del ahorro fiscal, caso contrario su deducción opera hasta el valor de la ganancia operativa imponible. En resumen, los escenarios indicados son expresados a continuación:

En el caso de las ecuaciones 1 y 2, son correctas siempre que se verifiquen las condiciones a) y b); en su defecto existe una sobre valoración de los ahorros fiscales. Caso contrario debe aplicarse la teoría de opciones. En tal sentido, los flujos de fondos derivados de los ahorros fiscales se asemejan a una posición larga y corta sobre una opción de compra del tipo americana. En términos de estrategias con opciones financieras, es conocida bajo la denominación de caps (techos). El subyacente lo constituye la base imponible del impuesto, o sea, los resultados operativos . Consecuentemente, el valor del ahorro fiscal es igual a la suma algebraica entre el valor de una posición larga en un call americano , con precio de ejercicio y una posición corta sobre un call , con ejercicio igual al ahorro fiscal computable . Traducido al lenguaje de las opciones, se supone que la empresa ejerce el call siempre que los resultados operativos (subyacente) sean superiores a cero (condición a, ecuación 3). Se activa el techo (cap) con ejercer la posición corta cuando los resultados son mayores que la carga financiera (condición b, ecuación 3). Es del tipo americano, puesto que la opción se ejerce en todos los periodos que abarque la vida de la firma, y discreta pues su ejercicio está dado al cierre del ejercicio fiscal.

En el instante () los flujos de fondos asociados a los valores terminales de la cartera son:

Flujo 1: No ejercicio, inexistencia de ahorro fiscal:

Flujo 2: Ejercicio de la opción, valor de la opción impuesto operativo a las ganancias: . El ejercicio de la posición larga va desde hasta infinito.

Flujo 3: Venta de la opción de compra . El ejercicio de la posición se activa desde con el techo pertinente.

La expresión sintética correspondiente al valor terminal de la opción es

El resultado adopta valores positivos y negativos, por ello se utiliza el proceso aritmético browniano[1] para su proyección, y el modelo binomial (Cox, Ross y Rubinstein, 1979)[2] para la valuación recursiva. La expresión matemática de los ahorros fiscales para todos los periodos y nodos en la rejilla binomial es

El término representa el valor del ahorro fiscal del periodo actualizado a la tasa libre de riesgo. Para el instante se supone la continuidad de la firma, por ende el modelo estima en cada nodo terminal el valor del ahorro fiscal como perpetuidad utilizando la ecuación 4. Para el intervalo de tiempo , el valor del ahorro fiscal es la suma del valor de la opción y el valor actual de los ahorros fiscales esperados en , . Empleando probabilidades neutrales al riesgo[3] en cada nodo de la rejilla, se determina el ahorro fiscal con la lógica de un cap americano, con techo igual a

Notando la cartera de opciones como , la expresión queda planteada de la siguiente manera:

Metodología

El modelo desarrollado formalmente será analizado aplicando el enfoque metodológico de estudios de casos (Castro Monge, 2010). Este abordaje metodológico permite indagar sobre las relaciones entre variables y establecer proposiciones teóricas destinadas a sostener y expandir un modelo o teoría. En el particular determinando diferencias entre el tratamiento clásico determinístico y el contingente para la valuación de ahorros.

Se parte de una empresa hipotética cuyo asciende a valor actual de $100, con un costo del capital del 10%, volatilidad del resultado del 35% y tasa libre de riesgo , 5%. El costo financiero de la deuda se mantiene fijo en un 10%, el valor actual de la deuda asciende a $100 y alícuota marginal de impuesto a las ganancias es del 35%. Se supone que el ratio de endeudamiento se mantiene estable en términos absolutos, ascendiendo al 45% del valor intrínseco de la empresa en . El valor intrínseco inicial de la firma es , por lo tant . En la siguiente sección serán aplicados los modelos y analizados los resultados obtenidos, tanto para la determinación y valuación de ahorros fiscales contingentes como el modelo numérico binomial.

Resultados

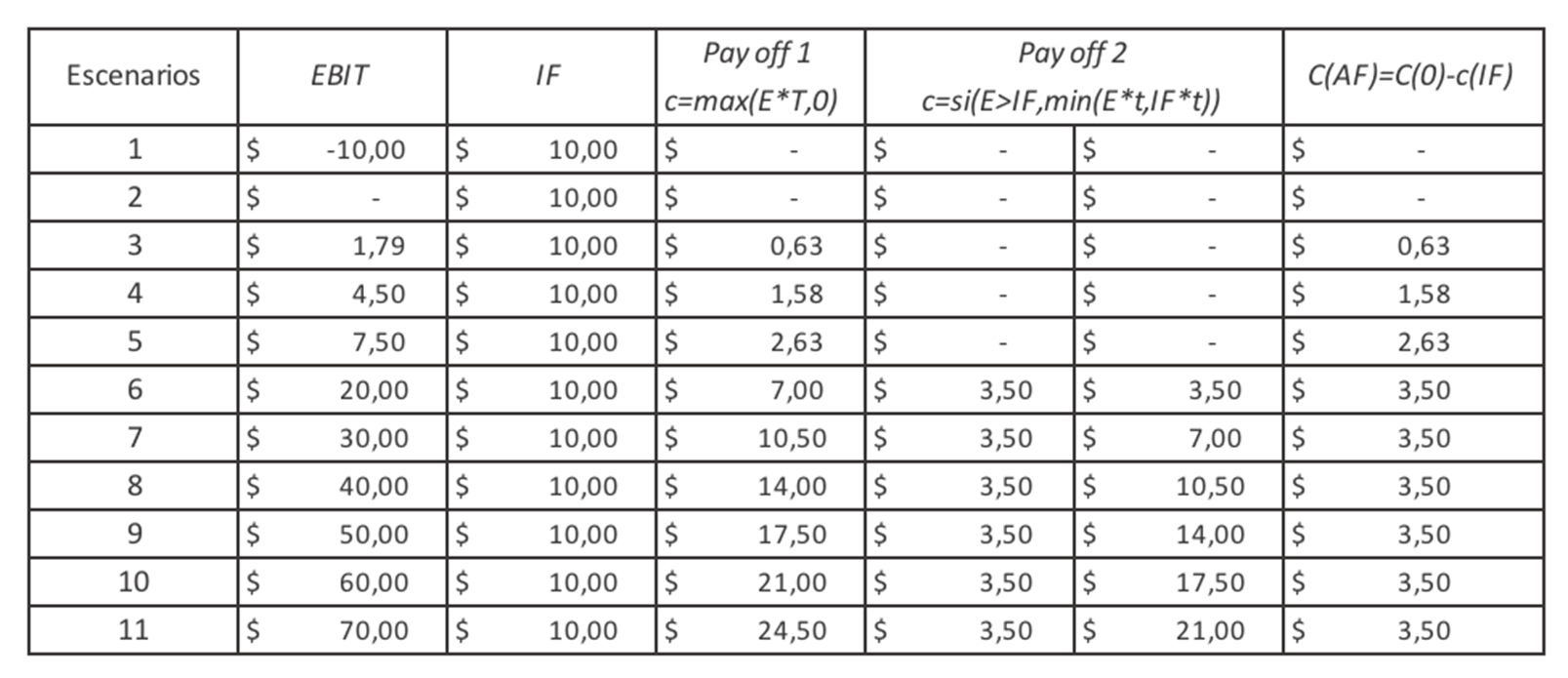

Con el fin de ilustrar el tratamiento contingente de los ahorros fiscales como una canasta de opciones, se expone la siguiente tabla con los posibles resultados al vencimiento de la opción (valor ahorros fiscales) para diferentes niveles de .

Las tres últimas columnas de la tabla 1 integran el flujo de pagos de la cartera de opciones que replica el valor del ahorro fiscal. La tercera columna contiene el flujo derivado de la primera opción, . La cuarta columna expone la posición corta en el call, con ejercicio igual al valor de los intereses, [4] Finalmente, la sexta columna presenta los posibles resultados producto del ahorro fiscal. La cartera se integra con posición larga y corta sobre un call, con ejercicio y su techo es activado por la posición corta. En la Figura 1 se ilustra el comportamiento del ahorro fiscal como canasta de opciones.

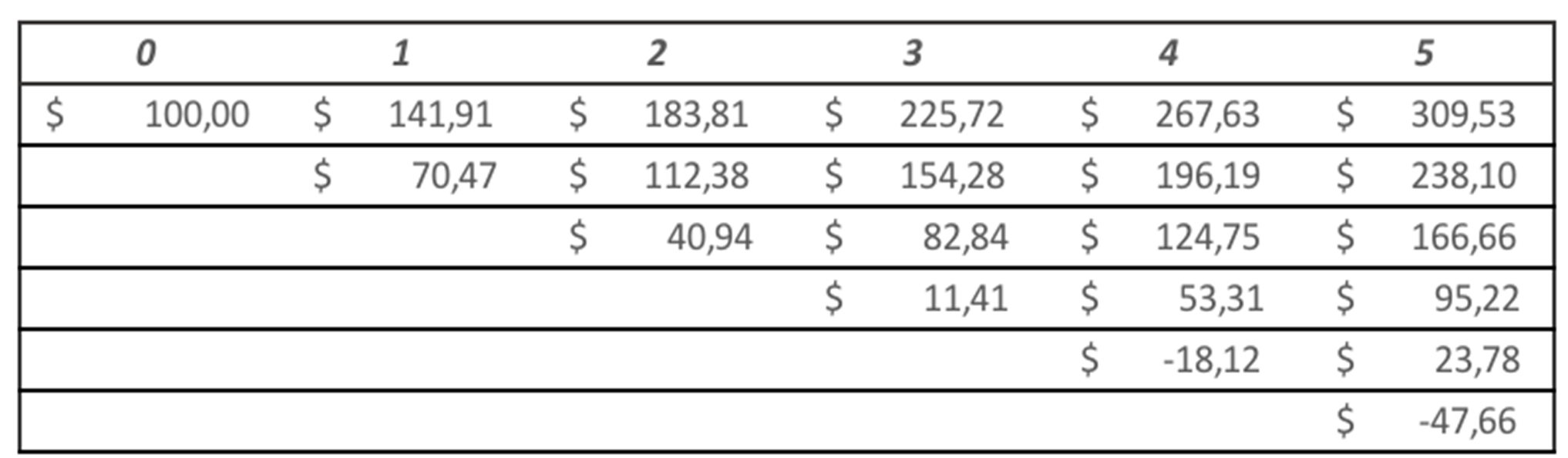

Para estimar el valor esperado de los ahorros fiscales es menester aplicar el proceso recursivo contenido en las ecuaciones 6 y 7. Primero se debe proyectar el suponiendo un proceso aritmético browniano, aplicando el tradicional modelo binomial. En este caso, los valores correspondientes a los coeficientes de ascenso y descenso son y . La expresión utilizada es la siguiente[5]

En la ecuación precedente, las variaciones y son constantes a lo largo del intervalo de proyección. Los resultados son expuestos en la tabla 2.

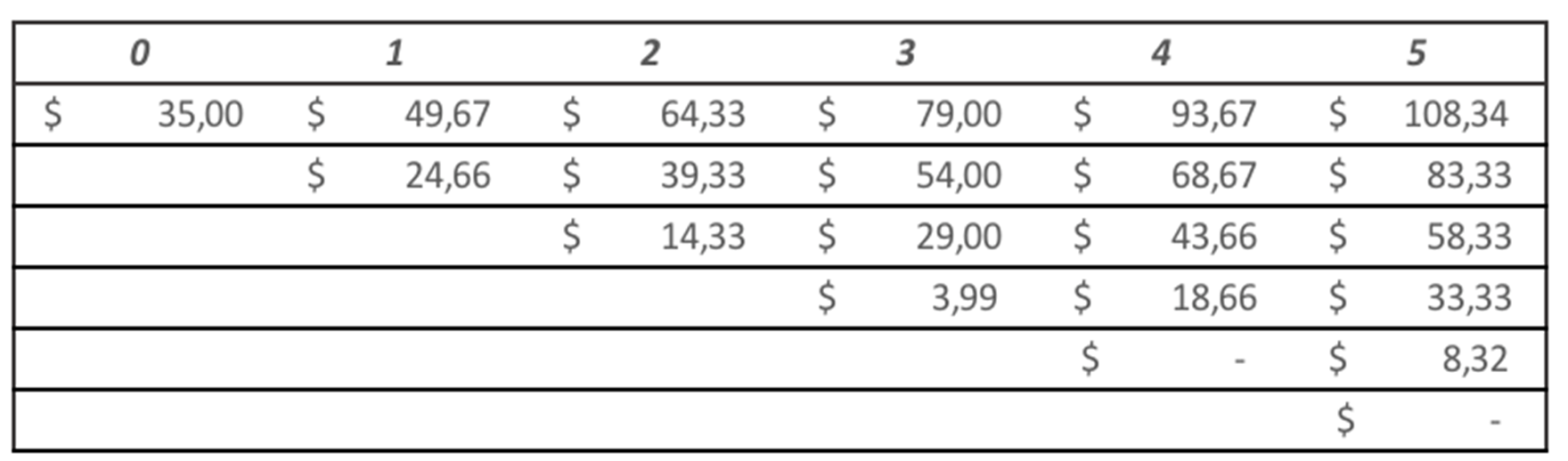

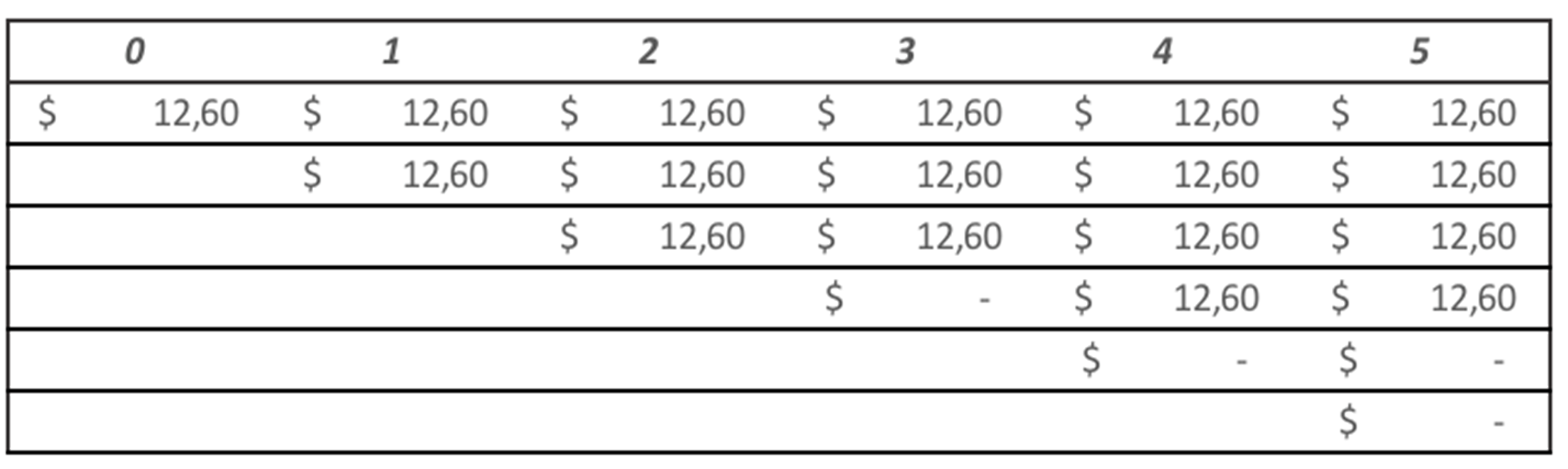

Seguidamente son calculados los insumos que el modelo necesita para aplicar las expresiones 6 o 7. La tabla 3 presenta los valores terminales de la posición larga en el call con precio de ejercicio .

La tabla 4 expone los valores terminales correspondientes a la posición corta en el call, con precio de ejercicio .

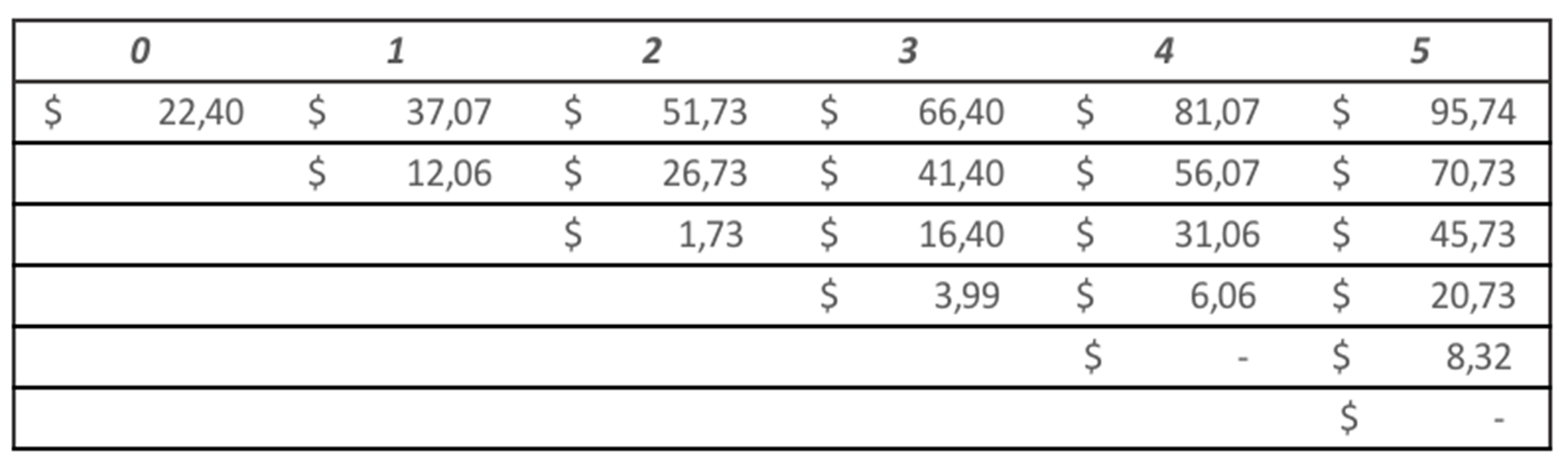

Las tablas 3 y 4 presentan, en cada uno de los nodos, el evento contingente de manera desagregada. La tabla 5 expone los resultados de la rejilla con el impuesto a pagar proyectado.

El valor contingente terminal correspondiente al ahorro fiscal terminal, en cada nodo , surge por la diferencia entre los valores proyectados correspondientes al impuesto operativo (tabla 3) y el impuesto a pagar proyectado estimado (tabla 5). La tabla 6 sirve de antesala para calcular el valor actual contingente de las corrientes de ahorros fiscales, mediante las ecuaciones 6 y 7. Para ello es menester calcular los coeficientes equivalentes ciertos, como su complemento . En este caso ascienden a p=0,4851 y 1-p=0,5148.

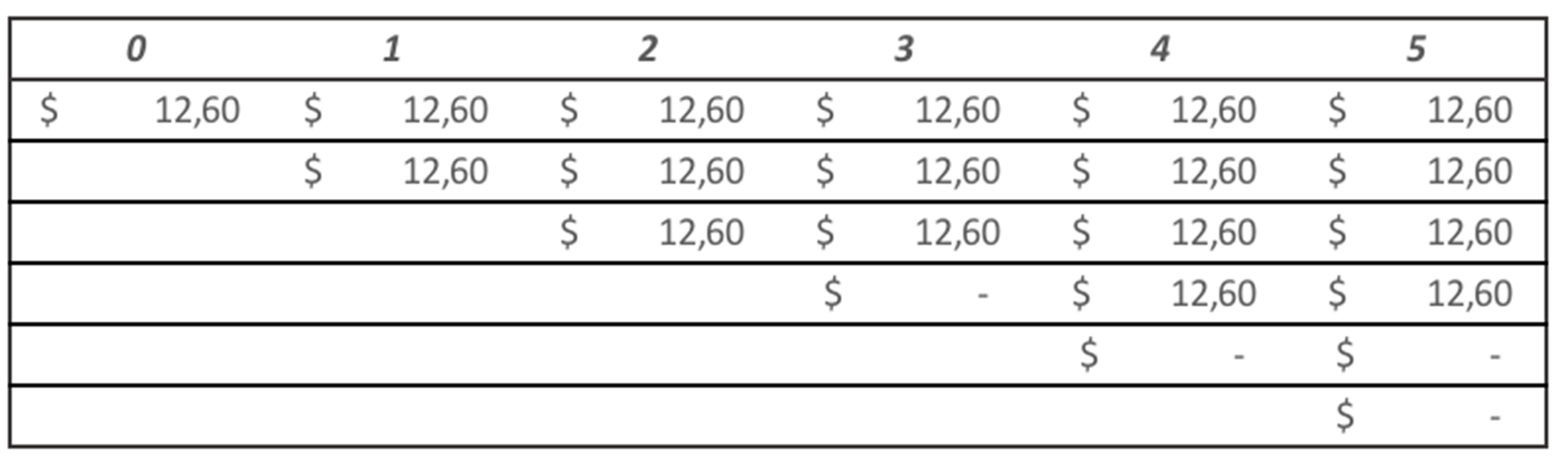

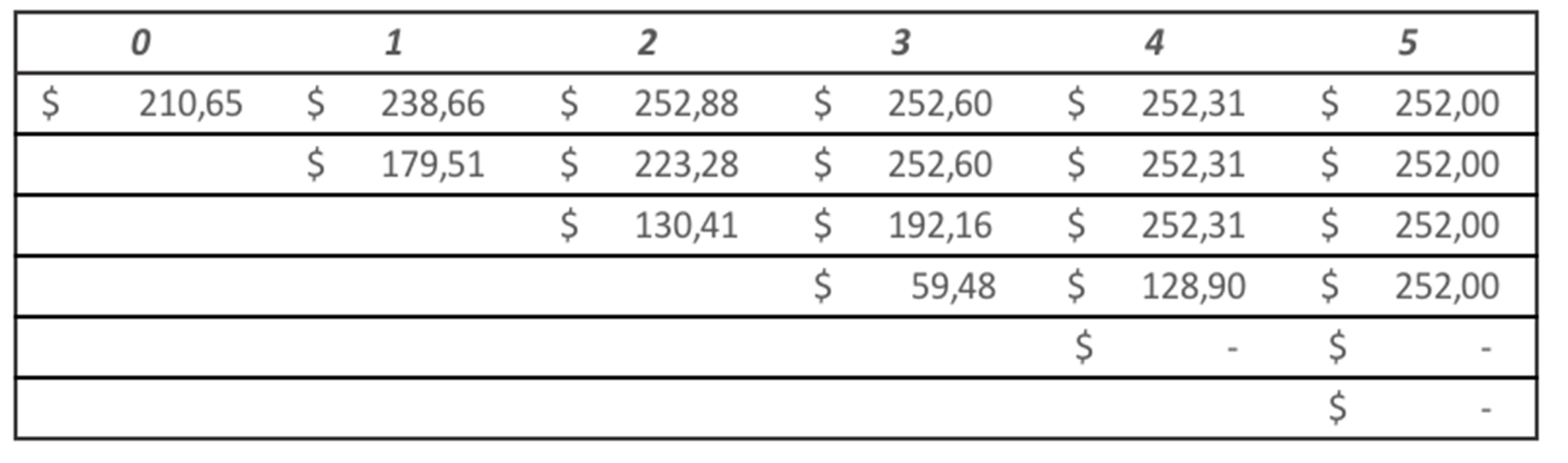

En cada nodo del momento el valor del ahorro fiscal es . La tabla 7 expone el valor del ahorro fiscal para cada nodo en y su correspondiente valor actual.

El valor actual de los ahorros fiscales asciende a $210,65, una cifra sensiblemente inferior a su estimación determinística $252 (ecuación 2). El resultado obtenido es propio de un enfoque de opciones, ya que permite capturar la totalidad de escenarios contingentes proyectados.

Para ilustrar el funcionamiento del modelo y las principales diferencias con los resultados que arrojan las ecuaciones 1 y 2 se llevó a cabo un análisis de sensibilidad de la razón de endeudamiento y la tasa de interés de la deuda. La tabla 8 presenta los resultados del análisis de sensibilidad correspondiente a las ecuaciones 6 y 7 (ahorro fiscal con opciones, AFO).

La tabla 9 aplica análisis de sensibilidad, suponiendo ahorro fiscal determinístico (AFD), (ecuaciones 1 y 2). La tasa de actualización empleada es la libre de riesgo mientras que los intereses reconocen el costo de deuda del 8%.

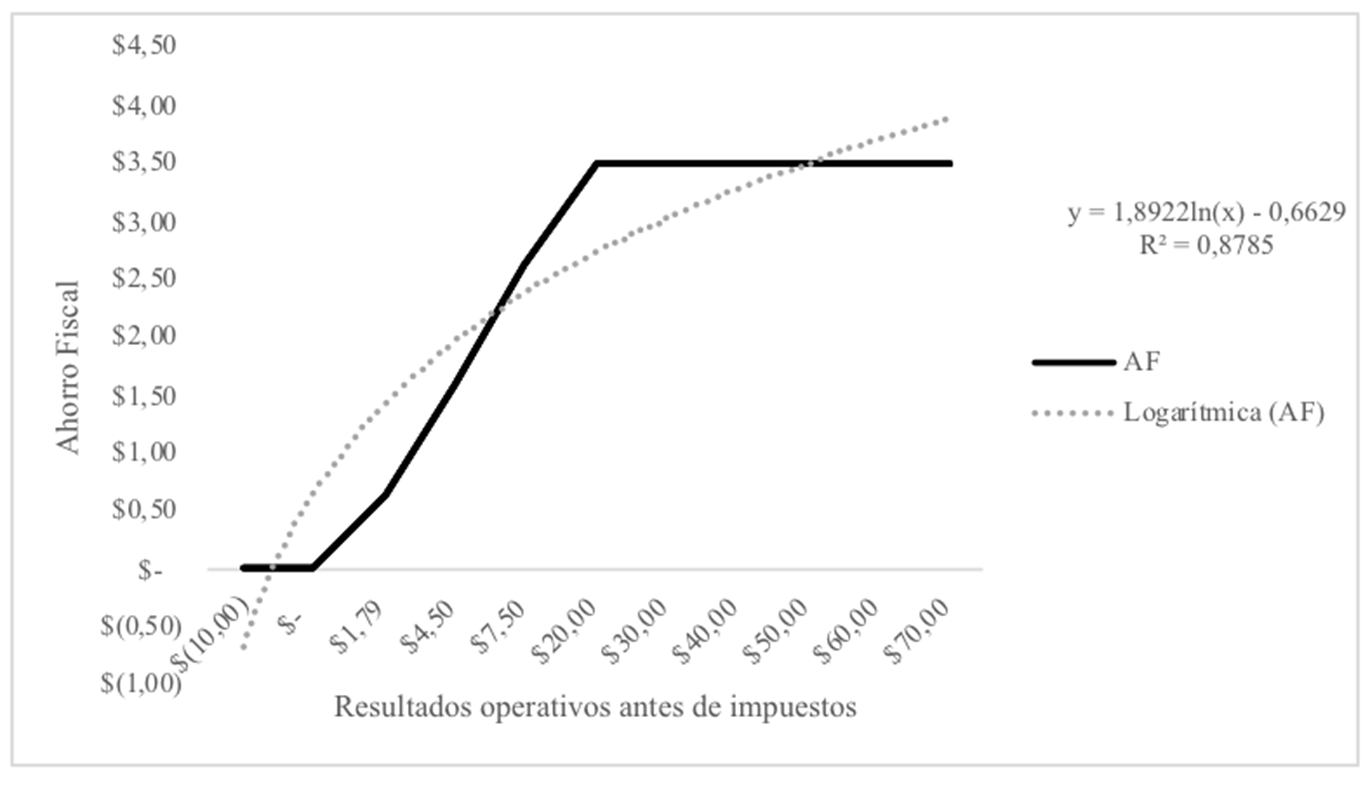

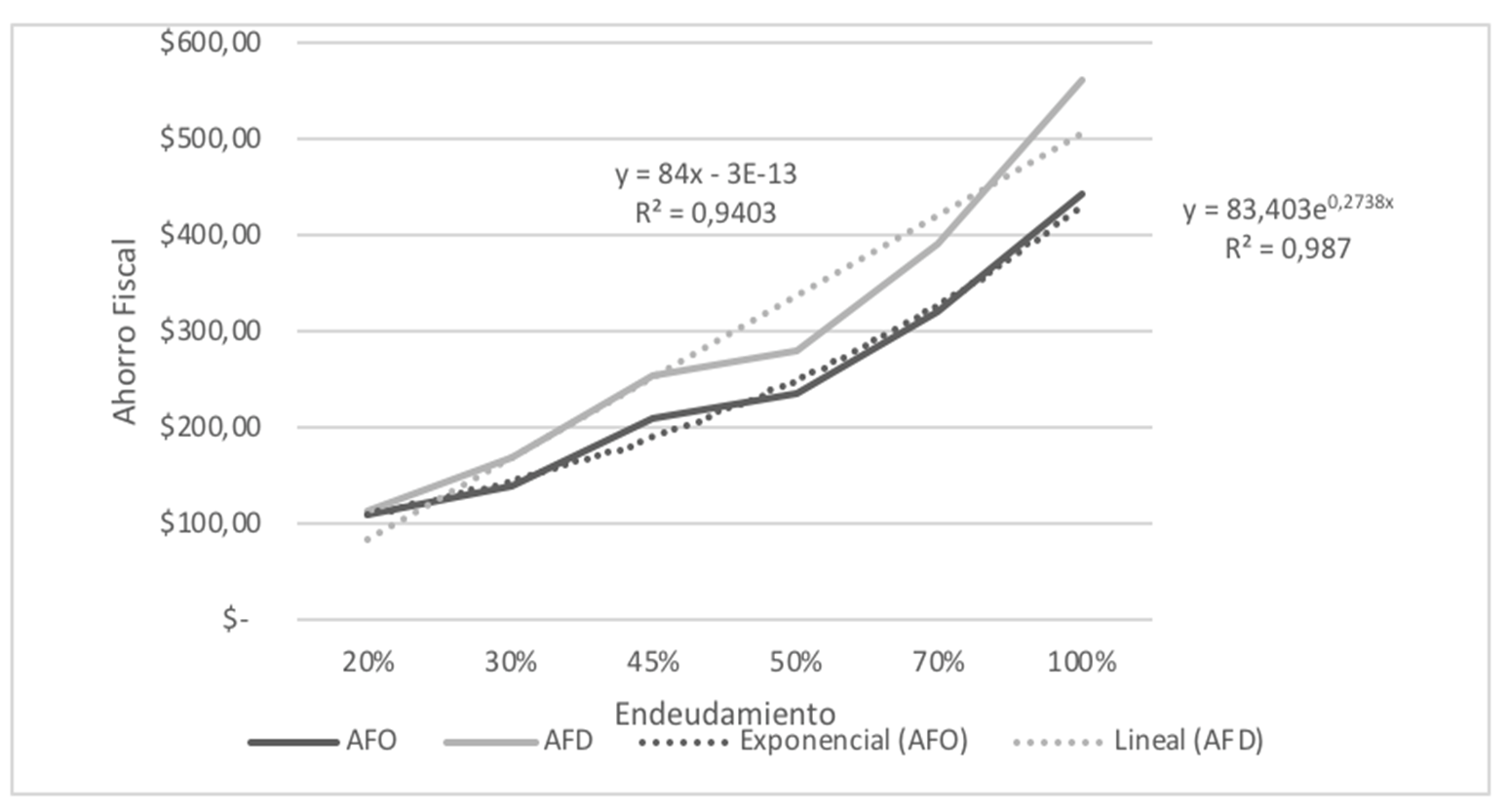

Queda manifestada la diferencia entre los modelos ya que, más allá de la cuestión matemática, el enfoque de opciones arroja un valor resumen de los posibles futuros no determinísticos. Por el contrario, la concepción clásica supone determinismo en la estimación del valor del ahorro fiscal (ecuación 2), la existencia de riesgo o su prescindencia dependerá de la tasa empleada (Fernández, 2014; Miles y Ezzell, 1985; Modigliani y Miller, 1963). No se debe perder de vista que, ceteris paribus, el conjunto de variables macroeconómicas que explican ahorros fiscales se condicionan a la existencia de resultados imponibles. La Figura 2 grafica la relación entre ahorros fiscales, calculados con ambos enfoques, y la evolución del endeudamiento.

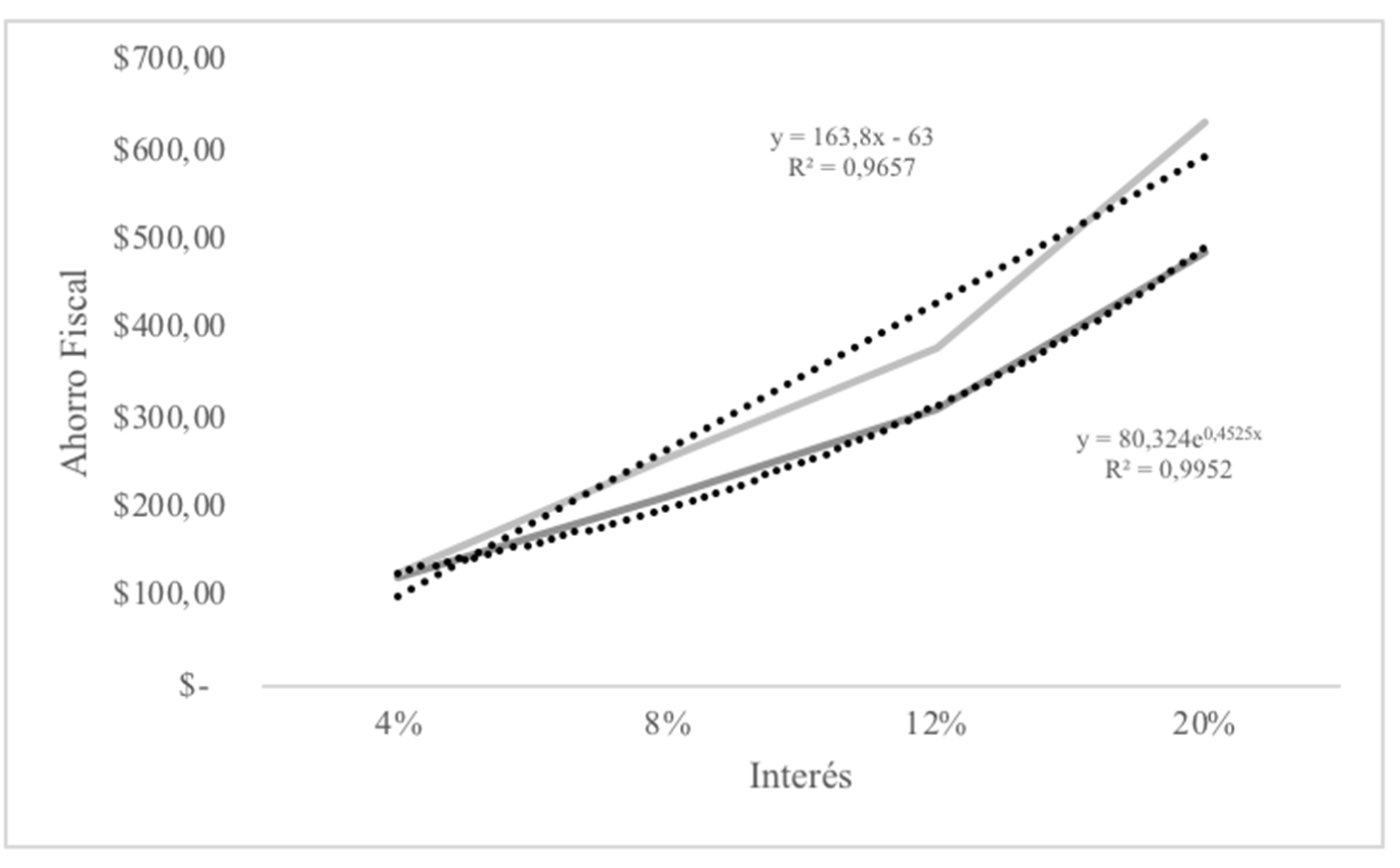

La curva exponencial es la que mejor ajusta datos en el modelo AFO y la lineal para explicar la evolución del AFD, en relación a la deuda. El gráfico implícitamente confirma la lógica de la forma tradicional. Sin considerar riesgos de insolvencia, el incremento del apalancamiento financiero presenta una relación positiva con los ahorros fiscales. En el modelo AFO la forma funcional es exponencial, producto de la asimetría positiva de las opciones reales ante variaciones positivas de variables directamente relacionadas con la prima[6]. En el caso de AFD su carácter determinístico se ajusta a relaciones lineales. La figura 3 supone fijo el nivel de endeudamiento (45% del valor del activo) y se concentra en la relación que existe entre el ahorro y la tasa de interés. Igual que en el caso anterior, la tendencia en AFO se ajusta perfectamente a un modelo exponencial y en AFD a un modelo lineal.

Conclusiones

Los escenarios futuros y los flujos de fondos derivados de estos responden a un comportamiento contingente. En tal sentido, el modelo de valuación utilizado debe contemplar tal situación y el valor actual de los ahorros fiscales no escapa a dicha consideración. Una poderosa herramienta está dada por la teoría de opciones reales, ya que la evolución de los resultados operativos es un hecho contingente. Por ende, es difícil o vagamente ajustado a la realidad suponer linealidad en el comportamiento del valor de la firma y, en particular, en los ahorros fiscales. Estos están condicionados por variables como la magnitud y presencia de resultados imponibles, valor del impuesto a las ganancias operativo e intangibilidad de las normas tributarias. En este aspecto, el debate en materia financiera es profundo con dos posiciones extremas destacadas, como la propuesta de Modigliani y Miller (1963) o Miles y Ezzell (1980, 1985) y diferentes matices que cobran las propuestas intermedias. En este trabajo se propone estimar el valor del ahorro fiscal como una cartera de opciones. Su valor contingente es representado por una combinación entre una posición larga y una posición corta en un call, con diferentes precios de ejercicio e igual fecha de vencimiento, permitiendo:

Asignar un tratamiento contingente a los ahorros fiscales futuros, condicionados a la existencia de escenarios que permitan la deducibilidad de intereses.

Evitar el debate sobre la tasa de actualización debido a que el enfoque de opciones utiliza la tasa libre de riesgo y el ajuste se practica en los flujos.

El enfoque de opciones arroja un valor esperado de todos los posibles resultados contingentes, condicionando la existencia de ahorros fiscales. En tal sentido, el modelo es consecuente con la técnica de valuación, en donde la complejidad de variables interrelacionadas condicionadas a futuros escenarios se reduce a un valor esperado que refleje tales situaciones.

Referencias bibliográficas

Booth, L. (2002). Finding Value Where None Exists: Pitfalls in Using Adjusted Present Value. Journal of Applied Corporate Finance, 15(1), 8-17.

Booth, L. (2007). Capital Cash Flow, APV and Valuation. European Financial Management, 13(1), 29-48.

Castro Monge, E. (2010). El estudio de casos como metodología de investigación y su importancia en la dirección y administración de empresas. Revista Nacional de Administración, 2(1), 31-54.

Chance, D. (2007). A Synthesis of Binomial Option Pricing Models for Lognormally Distributed Assets. SSRN, 1-25. http://dx.doi.org/10.2139/ssrn.969834.

Cooper, I. y Nyborg, K. (2006). The Value of Tax Shields IS Equal to the Present Value of Tax Shields. Journal of Financial Economics, 81, 215-225.

Copeland, T., Koller, K. y Murrin, J. (2000). Valuation: Measuring and Managing the Value of Companies (3 ed.). New York: Wiley.

Cox, J., Ross, S. y Rubinstein, M. (1979, Septiembre). Option Pricing: A Simplified Approach. Journal of Financial Economics, 7, 229-263.

Damodaran, A. (2006). Damodaran on Valuation (2 ed.). New York, United State: John Wiley & Sons.

Farber, A., Gillet, R. y Szafarz, A. (2006). A General Formula for the WACC. International Journal of Business, 11(2), 211-218.

Fernández, P. (2014). Valoración de Empresas y Sensatez (Tercera ed.). Barcelona : IESE Business School-Universidad de Navarra .

Gisiger, N. (2010). Risk-Neutral Probabilities Explained. SSRN.http://dx.doi.org/10.2139/ssrn.1395390

Guimaraes Dias, M. (2015). Análise de Investimentos com Opcoes Reais. Rio de Janeiro, Brasil: Editora Interciencia Ltda.

Inselbag, I. y Kaufold, H. (1997). Two DCF Approaches for Valuing Companies under Alternative Financing Strategies and How to Choose between Them. Journal of Applied Corporate Finance, 10, 114-122.

León, A. , Mencia, J. y Sentaria, E. (2007). Parametric Properties of Semi-Nonparametric Distributions, with application to Options Valuation. Documento de Trabajo 0707 Banco de España, 9-30.

Milanesi, G. (2013). Asimetría y Curtosis en el Modelo Binomial para valora Opciones Reales: caso de aplicación para empresas de base tecnológica. Estudios Gerenciales Journal of Management and Economics for Iberoamerica, 29(128), 368-378.

Milanesi, G. (2014). Momentos estocásticos de orden superior y la estimación de la volatilidad implícita: aplicación de la expansión de Edgeworth en el modelo Black-Scholes. Estudios Gerenciales, 30, 336–342.

Milanesi, G. y El Alabi, E. (2018). A binomial model with Edgeworth expansion on particular circumstances. European Accounting and Management Review, 5-1, 69-93.

Miles, J. y Ezzell, J. (1980). The Weighted Average Cost of Capital, Perfect Capital Markets and Project Life: A Clarification. Journal of Financial and Quantitative Analysis, 15, 719-730.

Miles, J. y Ezzell, J. (1985). Reformulation Tax Shield Valuation: A note. Journal of Finance, 40, 1485-1492.

Modigliani, F. y Miller M. (1963, Junio). Corporate Taxes and Cost of Capital. American Economic Review, 53(3), 433-443.

Oded, J,y Michel,A. (2007). Reconciling Valuation DCF Methodologies. Journal of Applied Finance, 17(2), 21-32.

Ruback, R. (2002). Capital Cash Flows: A simple approach to valuing risky cash flows. Financial Management, 31(2), 85-103.

Taggart, R. (1991). Consistent Valuation and Cost of Capital Expressions with Corporarte and Personal Taxes. Financial Management, 20, 8-20.

Tham, J. y Velez Pareja, I. (2001). The Correct Discount Rate for the Tax Shield: the N-Period Case. Working Paper submitted to the European Financial Management Association.

Tham, J. y Wonder, N. (2001). Unconventional wisdom on PSI, the appropriate discount rate for the tax shield. SSRN: http://ssrn.com/abstract=282149.

Tham, J. y Wonder, N . (2002). Inter-temporal resolution of risk: The case of the tax shield . SSRN: http://ssrn.com/abstract=308039.

Velez Pareja, I. (2016). Tax shields, financial expenses and losses carried forward. Cuadernos de Economia, 35(69), 663-689.

Notas

Información adicional

JEL: G13, G32, G33