Ensayos

DETERMINISMO DE LA CONTABILIDAD EN LA COMPLEJIDAD: HIPÓTESIS INTRODUCTORIA

DETERMINISM OF ACCOUNTING IN COMPLEXITY: INTRODUCTORY HYPOTHESIS

DETERMINISMO DE LA CONTABILIDAD EN LA COMPLEJIDAD: HIPÓTESIS INTRODUCTORIA

Ciencias Administrativas, núm. 16, 2020

Universidad Nacional de La Plata

Recepción: 03 Junio 2019

Aprobación: 26 Julio 2019

Resumen: El presente ensayo pretende efectuar un aporte mínimo para entender la aparente contradicción entre el determinismo de la sociotecnología de la Contabilidad y el marco de la complejidad organizada. Se ha seguido una metodología de análisis de literatura pertinente de las ciencias sociales con un enfoque multidisciplinar. Nos alejamos del modelo simple y mecanicista de la Contabilidad y su derivación como práctica financiera para plantear una hipótesis cognitiva y operativa que contribuya a ofrecer soluciones más analíticas e integradas con las demandas sociales.

Palabras clave: contabilidad, determinismo, sistemas complejos.

Abstract: This essay intends to make a minimal contribution to understand the apparent contradiction between the determinism of the sociotechnology of Accounting and the framework of organized complexity. A methodology of analysis of the appropriate social sciences literature with a multidisciplinary approach has been followed. We move away from the mechanistic and straightforward model of Accounting and its derivation as a financial practice to propose a cognitive and operative hypothesis that contributes to offer more analytical solutions that are integrated with social demands.

Keywords: accounting, determinism, complex systems.

Introducción

“En cualquier esquema ordenado, que le disponga un patrón a la vida de los seres humanos, hay que inyectar cierta dosis de anarquismo”

Fuente: Bertrand Russell (1928/2004)

Nuestro interés es plantear el rol de la Contabilidad en el marco de sistemas complejos y en relación con su función determinística.

Distinguimos “complejo” de “complicado”. Dentro de las múltiples visiones posibles de la Contabilidad, se incluye la que la considera un sistema complejo de informaciones interconectadas de elementos patrimoniales, económicos, financieros, sociales y ambientales de la realidad. García Casella (2001) define como segmentos esas especializaciones de la Contabilidad. De la interrelación entre estos surgen propiedades emergentes que no pueden explicarse a partir de cada segmento aislado. En ese sentido la Contabilidad comprende más información que la de cada parte independiente y para su descripción es preciso conocer tanto el funcionamiento de cada una de ellas como el sistema completo una vez relacionadas sus partes entre sí.

Sostenemos que se distingue de un sistema complicado formado por partes cuyas relaciones no incorporan información adicional y cuya comprensión es insuficiente para entender cómo funciona el sistema. Por ejemplo, la información financiera -con el nivel de complejidad propio de los instrumentos de cobertura, por ejemplo- no nos sirve para comprender una empresa porque nada nos dice sobre su incidencia ecológica, ambiental o económica. En ese sentido, la Contabilidad no es complicada, sino compleja.

La tesis de una información contable integral y de alcance superior a la financiera, patrimonial o social está en línea con la transformación conceptual y metodológica de los campos del ámbito científico, abarcados por la concepción de los llamados fenómenos no-lineales, cuyo análisis se engloba, parcialmente, dentro de los llamados sistemas complejos.

Usamos determinismo como el resultado de la relación causa-consecuencia, y por tanto, la premisa de que el estado actual "determina" -en algún sentido- el futuro. Los números de la Contabilidad disponen de esos atributos: la gestión empresaria pretende un exceso de las ventas sobre los costos y por ello la Contabilidad determina la ganancia como causa predictora de la distribución de dividendos que a su vez pronostica el funcionamiento del mercado de capitales en el marco de la financiarización; el capital de trabajo es determinado como consecuencia de la política de manejo de fondos y predice la posibilidad de pago de las deudas y los dividendos lo que a su vez predetermina las capacidades de endeudamiento; el patrimonio neto es el resultado causal de los recursos y obligaciones y anticipa la solvencia de la organización que es, a su vez, un predictor de la sustentabilidad organizacional.

La capacidad predictiva de tales números (beneficio, capital de trabajo, patrimonio, entre otros muchos) tiene una correlación con el porvenir que resulta potencialmente predecible a partir del presente. Igualmente podemos reconstruir el pasado si vamos hacia atrás en la cadena de causalidad. La Contabilidad también tiene poder confirmatorio. La predicción es base del proceso decisorio; la confirmación es condición de la rendición de cuentas.

Existe una vinculación importante entre la determinación y la predictibilidad de los hechos. La determinación implica la ausencia de azar en la cadena causa-efecto que da lugar a un suceso concreto. La predictibilidad es un hecho potencial derivado de la determinación certera de los sucesos.

En el campo disciplinario la Contabilidad se relaciona con la determinidad en el sentido cuali-cuantitativo de Hegel (1807/2002). Esa funcionalidad se aplica en un contexto complejo y ha dado origen a la tradición empírica/calculadora dominante en el marco del mainstream positivista. A partir del enfoque como sociotecnología, el objetivo del escrito[1] es también efectuar un aporte para la comprensión de los alcances y limitaciones de las normas contables en su intento de poner orden sobre algunas dimensiones de los sistemas complejos de la realidad social.

La cita de Russell (1928/2004) es aplicable a las cuentas y a la Contabilidad como “esquema ordenado” que establece y comunica descripciones sobre las transacciones y su realidad patrimonial emergente, generando reglas de acción, de comportamiento, de actitudes, de valores para la vida económica en sociedad. De esta manera se integra a ese patrón de convivencia humana que se ordena por la determinidad aunque no puede evitar una cierta dosis de impredictibilidad.

La Contabilidad como institución en la sociedad de la complejidad

“La moderna organización racional del capitalismo europeo no hubiera sido posible sin… la consiguiente contabilidad racional.”

Fuente: Weber, Max (1988)

Seguimos a Weber para afirmar que, por su significación en el marco del control y de las decisiones, la Contabilidad se reconoce fundamental para la actuación racional optimizadora, que es la base del capitalismo.

Esto en cuanto al orden visto como necesidad para operar sobre la realidad. Pero en la dimensión del pensamiento, para elaborar teorías, para comprender mejor las cosas, para saber realmente, necesitamos reconocer con Morin (1994) que “… orden, desorden y organización deben ser pensados juntos”.

Emerge entonces la necesidad de complejizar lo simple y dudar de lo que se nos aparece como natural, para pensar la Contabilidad como institución sociopolítica y más allá de la mera técnica registral y legaliforme de la contaduría.

¿Cuál es el interés de traer la complejidad al calmo mar de la Contabilidad donde todo está regulado por normas, probado en las mejores prácticas, instituido socialmente, técnicamente aceptado y educativamente consolidado? ¿Si la Contabilidad existe para ser aplicada en el campo pacífico e incuestionable de las soluciones técnicas, a qué complicar entonces?

La respuesta podemos sugerirla desde Castoriadis (2007), a quien seguimos cuando afirma que lo que mantiene unida a una Sociedad es una “compleja urdimbre de significaciones imaginarias” que cobran cuerpo en las instituciones de la sociedad. Son estas instituciones (normas, valores, lenguaje, instrumentos, procedimientos y métodos para tratar con las cosas y para hacer cosas) las que permiten amalgamar la existencia social. La Contabilidad es –en ese sentido- una institución global que presenta una estructura específica de normas tecnológicas aplicables[2], valores profesionales aceptados[3], lenguaje específico utilizado[4], instrumentos registrales admitidos[5], procedimientos operacionales desarrollados[6] y métodos de base científica validados[7]. La globalidad se operativiza bajo normas y se instrumenta en el IASB[8].

Las instituciones –que son aplicadas a la organización y administración política de la Sociedad- ocupan dos dimensiones indisociables: la dimensión conjuntista-identitaria y la dimensión imaginaria.

En la dimensión conjuntista-identitaria, la Contabilidad le suministra a la Sociedad ciertas nociones[9] y un tipo de información[10] que permite que sus agentes puedan operar (en el sentido de pensar y obrar) tomando decisiones racionales que serían imposibles sin disponer del conocimiento. Y permite pensar en el sentido de conocer. La Contabilidad es un conocimiento factible de ser tanto instrumento de praxis como de pensamiento. La esencia de esta dimensión es la determinación. La Contabilidad asume un rol determinativo que facilita la operatoria social bajo esquemas lógico-matemáticos de conjuntos aceptados y aplicados como científicos: elementos, clases, propiedades, relaciones. Su base fundamental es la representación: para que algo exista y se operativice debe poder ser representado, estar identificado y definido a través del lenguaje.

Asumamos como definido un campo de la realidad[11], por ejemplo, el patrimonial[12]. Para su delimitación aceptamos que existirán elementos (recursos físicos y jurídicos y obligaciones de dar y de hacer que constituyen el ámbito patrimonial), clases (activos y pasivos que permiten ordenar, sistematizar y clasificar), propiedades (liquidez y exigibilidad que son atributos emergentes) y relaciones (de determinación algebraica del patrimonio que se derivan de la estructura jurídica de la propiedad). Así es, por ejemplo, que la Contabilidad patrimonial permite determinar estos componentes de la realidad para describirlos, explicarlos y predecirlos.

En la dimensión imaginaria, la Contabilidad es una relación de significaciones sociales, jurídicas, económicas, políticas, ecológicas que derivan del modo de producción[13] y al cual permanece sujeta en su contenido normativo (tipología de la propiedad, sistema de acumulación, determinación y apropiación de excedentes). Los modos de producción tienen la esencia de la complejidad. Por ello es preciso indagar sobre la significatividad del patrimonio en el marco del imaginario social: riqueza, poder, control, capacidad de decisión, base material de acumulación, reconocimiento.

En el campo conjuntista identitario, la Contabilidad cuenta lo que mide y para medir necesita determinar[14] dado que es esta una de sus funciones básicas. La medición (measurement) es una operación que limita y pone en forma la indeterminación de la realidad difusa y turbia que viene a convertirse en transparente y clara a través del velo de la moneda y que es determinada mediante los modelos contables. En ese sentido, la Contabilidad forma parte del “cierre” organizativo, informativo y cognoscitivo de la organización social que plantea Castoriadis (1986), es clausura, cierra los debates (es como decir “aquí están las cuentas”, opera concluyendo, como en Cicerón, “hechas todas las cuentas, los dioses existen”, ya no hay más que hablar, punto final, se acabó la complejidad).

La representación de la realidad compleja es un tema metodológico que implica aceptar la simplicidad del modelo. Desde hace más de 25 años se plantea que:

la representación de un original muy complicado (como es la realidad emergente de las acciones e interrelaciones socio ambientales) mediante un modelo demasiado simplificado, que no tenga que ver con la compleja realidad, puede sumir a la disciplina en un importante rezago cultural (Gil, 1990, p. 18).

De hecho, ese rezago de la Contabilidad se expresa en su refugio en el estrecho campo de las Finanzas desatendiendo otras demandas sociales y ambientales.

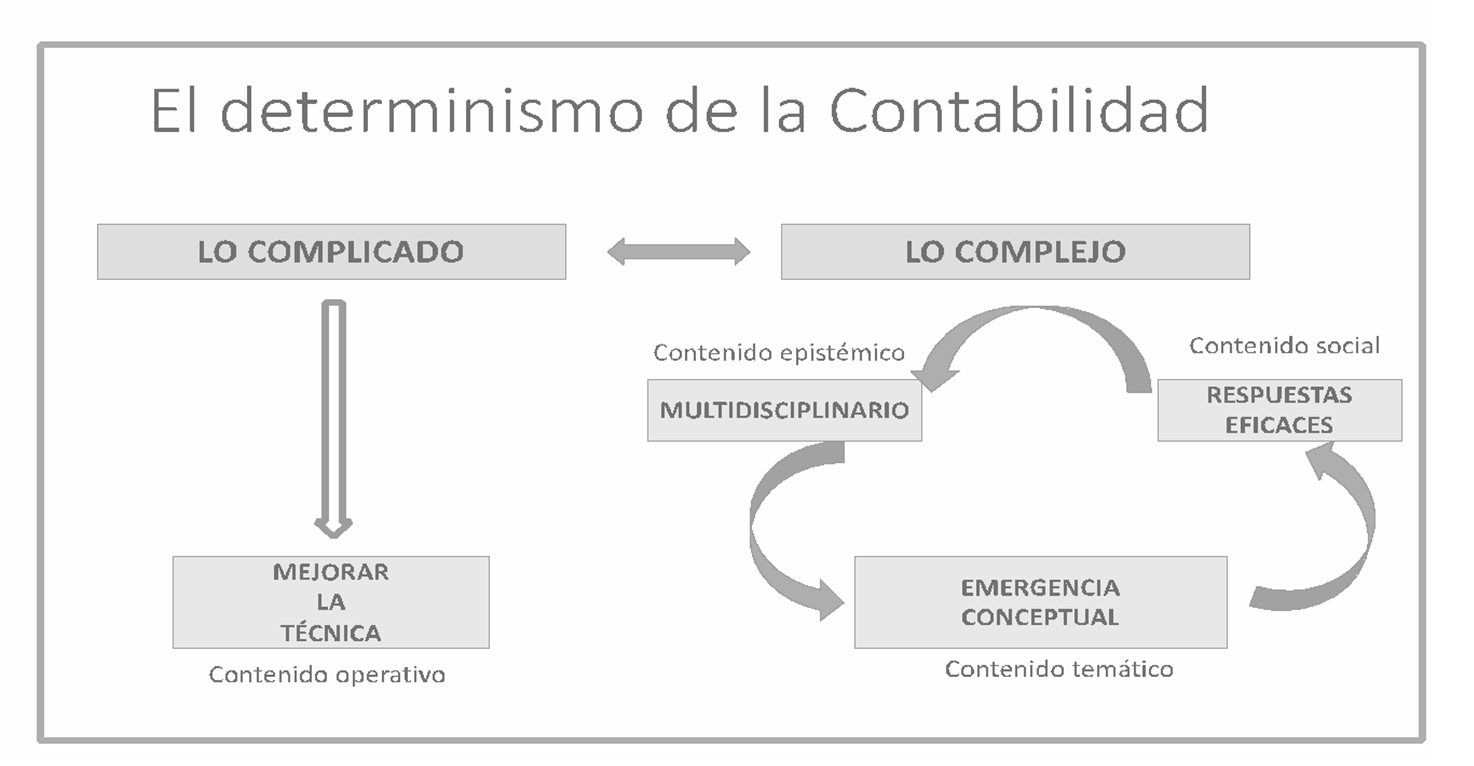

En el Anexo se grafica una hipótesis: a partir del determinismo, la Contabilidad

aborda lo complicado, para reforzar su contenido técnico frente a la operatoria de la financiarización sistémica y

desarrolla lo complejo como epistémica de un conocimiento multidisciplinario, para acompañar los desarrollos conceptuales emergentes de nuevos campos temáticos y para sugerir respuestas equitativas respecto de los stakeholders y socialmente útiles a las nuevas realidades.

La Contabilidad como necesidad determinística de la realidad social

“Pitágoras es el primer filósofo griego a quien se le ocurre la idea de que el principio de donde todo lo demás se deriva, lo que existe de verdad, el verdadero ser, el ser en sí, es el NUMERO, las cosas son números y son distintas unas de otras por la diferencia cuantitativa y numérica.”

Fuente: Zubiri, Xavier (Citado en Feudal y Linares, 2006, p. 35).

“Los hechos siempre estaban borrosos, siempre eran vagos e inexactos en alguna medida. Sólo las matemáticas, un mero sistema artificial de reglas y símbolos, eran blancas y negras”.

Fuente: Kosko, Bart, (1995)

Pitágoras reconoce el principio del número como naturaleza de las cosas (“las cosas son números”) y Kosko (1995) nos advierte sobre la coexistencia de una esencia borrosa, fuzzy de la realidad con la exactitud de las matemáticas. En ese marco dialéctico de “certeza formal-incertidumbre real” las ciencias sociales le reclaman a la Contabilidad una mirada determinativa que permita revelar –si ello fuera posible- la esencia numérica de la realidad borrosa.

Es así porque el propio funcionamiento de la Sociedad es consecuencia de la determinación y el ordenamiento subyacente.

La respuesta ortodoxa de la Contabilidad ha sido positivista y reduccionista: dado un hecho siempre existirá un número asignable al mismo, se le afecta el signo monetario al número y se determina la realidad. Positivista porque presume hechos como transacciones de mercado y leyes que determinan precios, y reduccionista porque acepta que la unidad de cuenta monetaria subsumirá todos los bienes, todas las acciones, todos los hechos, todas las consecuencias.

El tema no es pacífico. Tanto la hermenéutica como la teoría crítica rebaten este enfoque incorporando intencionalidades humanas en los procesos de intercambio económico (la Contabilidad del comportamiento) y significaciones sociales del poder en la administración y acumulación de la riqueza (la economía política de la Contabilidad).

Aún reconociendo la debilidad instrumental de la moneda, la necesidad de determinidad (la bestimmtheit, la certeza) es un principio originario para las ciencias sociales y específicamente para la sociotecnología de la Contabilidad dado que sólo hay significado si hay determinación, para que algo tenga significado y pueda ser “lenguajeado”[15] debe ser determinado.

Recurrir al planteo filosófico de Hegel (1807/2002) permite identificar el término “determinidad” como cuali-cuantitativo. Primero emerge el ser, la cualidad (determinación inmediata en términos hegelianos) y luego la cantidad como la magnitud adscripta a la cualidad. Ambos presentan la esencia de las cosas y permiten la formación de la conciencia sobre un perfecto y real reconocimiento de forma y contenido de un objeto. Este término es -para Castoriadis (2007)- una hipercategoría que no puede generarse más que por la negación referido a su otro algo, es la representación misma la que auspicia la dialéctica de la contradicción. Sin determinación no puede tenerse conciencia teórico-práctica crítica, ni puede representarse la realidad, ni actuar sobre ella para conocerla, controlarla o modificarla. Por ello, los saberes sociales son dialécticos, en tanto son determinativos y, en consecuencia, son complejos por definición.

Si nos despojamos de la seguridad cómoda de lo técnico, podemos ver la Contabilidad como una complejidad de saberes, en gran medida, debido a los distintos tipos de disciplinas que intervienen y determinan su construcción y operatividad. No es sólo multiparadigmática, sino que es multidisciplinaria. La Contabilidad -en su esencialidad- alberga en su praxis al Derecho (podemos decir que el Derecho es causa de la praxis de la Contabilidad y es, a su vez, determinado por ésta), a la Economía (de la que toma su racionalidad), a la Administración (a la que se vincula en su funcionalidad), a la Aritmética (que aplica como operatoria); incluye en su desarrollo operativo interno a la Lógica (sobre la que funda su consistencia), la Informática (de la que aplica sus métodos algorítmicos) y las Finanzas (de la que considera sus objetivos y procesos) y su conceptualización cognitiva deriva de la Sociología, la Economía Política, la Antropología, la Ecología y la Historia. No se puede aplicar Contabilidad sin conocer Administración, es difícil entender la mecánica interna de la Contabilidad sin recurrir a la Lógica tanto como es imposible saber Contabilidad sin incluir nociones de Economía Política de la regulación. En ese sentido, la Contabilidad es determinada como objeto epistémico por varias disciplinas sociales, formales y técnicas a las que, a su vez, atraviesa transversalmente. Es imposible no ver allí la complejidad emergente.

Estamos en presencia, entonces, de un cuerpo de conocimientos concretos, elaborado con fines prácticos sobre un sustento teórico, de los cuales se derivan modelos, herramientas o métodos viables para resolver de manera eficaz algunos problemas relativos a la descripción, control, análisis e interpretación de la realidad y sus conflictos emergentes. Se presenta como un saber sistemático, aplicado a la producción de objetos que satisfacen necesidades del funcionamiento social.

García (2006) cita a Goldmann para advertir que “el problema del método en Ciencias sociales consiste en hacer recorte de los datos empíricos en totalidades relativas suficientemente autónomas” (p. 79). En la Contabilidad Financiera se recorta la realidad por su dimensión monetaria, que no es sino el velo de esa misma realidad. Decimos entonces que se representa la representación. La moneda representa las cosas, subsume los hechos, mediatiza las transacciones, y la Contabilidad representa a través de la moneda[16] por lo que es una representación de la realidad representada. De allí los límites de la Contabilidad monetaria ante lo no monetario. Si la demanda social no es monetaria (por ejemplo, sobre la responsabilidad con el medio ambiente) la respuesta financiera es insuficiente (por ejemplo, cuanto se gastó o se invirtió en restauración) y causará rezagos culturales para el conocimiento.

En el sentido de Piaget, Mackenzie y Lazarsfeld (1970), las bases psico-sociológicas de la Contabilidad tienen cuatro grandes dominios: el material, el conceptual, el epistemológico interno y el epistemológico derivado.

Su dominio material es el del relato numérico de la realidad como objeto disciplinario[17], la Contabilidad es impensable sin una cuantificación numérica y cuando esos números se monetizan a través del precio, el dominio material se hace calculable y financiero.

Su dominio conceptual está dado por los conocimientos sistematizados que la Contabilidad presenta respecto de su ontología (la necesidad de controlar la riqueza para ordenar el sistema económico, con criterio metodológico y operativo de racionalidad financiera), una gnoseología pragmática y prescriptiva (basada en el conocimiento empírico) con normas que determinan objetos informativos que se usan en los procesos decisorios y un ethos de la aplicación práctica bajo ciertas expectativas de equidad social.

Su dominio epistemológico interno viene dado por sus conceptualizaciones sobre la realidad y su metodología de abordaje, sus términos primitivos y derivados y los procedimientos y operaciones internas (como medir, registrar, ordenar, informar).

El dominio epistemológico derivado es el que proviene de las ciencias sociales en su conjunto, principalmente del Derecho, la Administración y la Economía, pero también de la Antropología, la Economía Política y la Sociología. Constituye el fondo específico sobre hipótesis, tesis, métodos de investigación y teorías al día y datos confirmados sobre las ciencias y otras tecnologías relacionadas. Se pueden exponer las relaciones con el Derecho comercial (propiedad de la empresa y su remuneración), el Derecho financiero (conciliación con las bases para las liquidaciones fiscales), la Sociología política (que permite comprender la internalización nacional de las NIIF´s-NIC´s), la Teoría de la información (que aporta la caracterización de las cualidades de la misma), las ciencias de la decisión, la Ecología (normas sobre sustentabilidad medioambiental), las Ciencias Jurídicas (la exégesis de las normas, así como el método comparativo de investigación). Por ejemplo, la determinación de contingencias ambientales debe ser consecuente con los desarrollos del Derecho ecológico.

Conclusión

Bunge (1985) enseña que la Sociedad, su entorno natural y social, su política, economía y cultura, acepta, impulsa o desestima las sociotecnologías, entre las que se encuentra la Contabilidad. Esos dominios son permanentemente modificados frente a la dinámica de un sistema social complejo del que emergen nuevos problemas que requieren que los conocimientos propongan otras soluciones alternativas.

En su campo determinístico, la Contabilidad no debiera aceptar que lo financiero subsume la realidad ni puede desatender la cuestión medioambiental, las innovaciones tecnológicas y la conflictividad social que son la base de sus nuevos requerimientos sociales: ampliar el dominio material hacia los espacios no-monetarios de la ecología; transitar desde precios de mercado hacia precios hedónicos y desde la rentabilidad financiera de los propietarios hacia la conflictividad como emergente de la distribución del producto social; reconocer los espacios virtuales de la inteligencia artificial.

El dominio conceptual de la Contabilidad marcha hacia la elaboración de hipótesis sobre cuestiones socioambientales relativas a la sustentabilidad tanto como sobre la productividad global; su dominio epistémico interno se encamina hacia nuevas metodologías como mediciones cualitativas, el balance social integral y el cuadro de valor agregado; el dominio epistémico derivado pone sus intereses no tanto en las Finanzas como en la Sociología, la Economía política y la Ecología.

Reconocer bienes y servicios ambientales, por ejemplo, implica abandonar la idea de precio monetario y sumergirse en valores de atributos y características de no-mercado.

El enfoque social de la Contabilidad como sistema complejo puede ayudar a aportar soluciones más holísticas en un marco de integración interdisciplinaria frente a las demandas sociales de responsabilidad cognitiva de las sociotecnologías.

Referencias bibliográficas

Bunge, M. (1985). Seudociencia e ideología. Madrid: Alianza.

Castoriadis, C. (1986). El Campo de lo social histórico. México: Estudios, ANUIES.

Castoriadis, C. (2007). La institución imaginaria de la sociedad. Buenos Aires: Tusquets Edit.

Feudal, O. R. y Linares, H. E. (2006). Diferentes escenarios y antecedentes de la evolución del pensamiento contable. Contabilidad y Auditoría, 12 (24).

García, R. (2006). Sistemas complejos. Barcelona: Gedisa.

García Casella, C. M. (2001). Elementos para una teoría general de la Contabilidad. Buenos Aires: Edit. La Ley.

Gil, J. M. (1990). Los Estados Financieros como modelo de la Realidad Económica. Técnica Contable. Oct 1990 (502) y Nov 1990 (503).

Hegel, G. W. F. (2002). La fenomenología del espíritu (Wenceslao Roces, trad.) Fondo de Cultura Económica, México, DF. (Obra original publicada en 1807).

Kosko, B. (1995). Pensamiento borroso. Barcelona: Crítica.

Mattessich, R. (2003). La Representación Contable y la Realidad. Madrid: AECA. Recuperado de http://www.cyta.com.ar/biblioteca/bddoc/bdlibros/Mattessich_representacion_contable.pdf

Maturana R. H. y Varela G. F. (2003). El árbol del conocimiento. Buenos Aires. Lumen Editorial Universitaria.

Morin, E. (1994). Sobre la interdisciplinariedad. Boletín No. 2 del Centre International de Recherches et Etudes Transdisciplinaires (CIRET), Recuperado de http://transdisciplina2.tripod.com/edgar_morin-51.htm

Piaget, J., Mackenzie W. J. M., Lazarsfeld, P. F., (1970). Tendencias de la investigación en las ciencias sociales. Madrid: Unesco, Alianza Editorial.

Russell, B. (2004). Sceptical Essays (2nd Edition). Routledge Classics, NY, USA. (Obra original publicada en 1928).

Weber, M. (1988). La ética protestante y el espíritu del capitalismo. Barcelona: Península.

Apéndice

Notas

Información adicional

JEL: M4