Artículos Científicos

Estrategias Empresariales En El Territorio: El Caso Del Mueble Valenciano

Business Strategies In The Territory: The Case Of The Valencian Furniture

Marcela Isabel Jabbaz Churba marcela.Jabbaz@uv.es

Marcela Isabel Jabbaz Churba marcela.Jabbaz@uv.es

Estrategias Empresariales En El Territorio: El Caso Del Mueble Valenciano

Ciencias Administrativas, núm. 17, 2021

Universidad Nacional de La Plata

Recepción: 19 Mayo 2020

Aprobación: 08 Junio 2020

Resumen: El territorio y las aglomeraciones de empresas son factores que cada vez suscitan mayor interés en las teorías de la organización. En el estudio que aquí se presenta se aborda el análisis de un conglomerado específico: el del mueble valenciano, su expansión a lo largo del siglo XX y su declive tras las crisis de la globalización y del consumo. Se evidencian las conexiones y complementariedades entre empresas y cómo la cooperación puede ser más importante que la rivalidad en un mercado competitivo. Los factores de contingencia y las crisis tienen una incidencia diferencial en las empresas según el segmento en que se encuentren, pero también, en función de las estrategias que adopten. Por ello, se trata de analizar las vulnerabilidades y potencialidades, ya no de una empresa aislada, sino de todo un sistema productivo local interconectado.

Palabras clave: conglomerado de empresas, distrito industrial, estrategia empresarial, madera y mueble, sistema productivo local.

Abstract: The territory and the agglomerations of companies are factors that generate more and more interest in organization theories. The study presented here addresses the analysis of a specific conglomerate of Valencian furniture, its expansion throughout the 20th century and its decline after the globalization and consumption crisis. The connections and complementarities between companies and how cooperation can be more important than rivalry in a competitive market are evident. Contingency factors and crises have a differential impact on companies depending on their segment and based on the strategies they adopt. Therefore, it is a matter of analyzing the vulnerabilities and potentialities, no longer of a separate company, but of an entire interconnected local production system.

Keywords: conglomerate of companies, industrial district, business strategy, wood and furniture, local production system.

Introducción

En este estudio analizo el desarrollo de un sector tradicional, concretamente el mueble valenciano, basado en un estilo de empresariado individualista y emprendedor, con un desarrollo expansivo y constante durante medio siglo. A fines del s. XX, la globalización y la entrada del mueble chino, junto a cambios en los gustos, transforman de forma radical el contexto. También, las posibilidades de compra por internet. Luego de 20 años, solo las empresas que han incorporado innovación, sea organizacional, de diseño, de comercialización y/o tecnológica, han logrado sobrevivir. En este artículo pretendo describir el desarrollo histórico desde sus protagonistas, la importancia que han tenido y tienen las redes empresariales y de innovación.

El crecimiento histórico del mueble en la Comunidad Valenciana se basó en bajos precios comparativos en el mercado europeo y en la referencia del mueble italiano en lo que hace al diseño e innovación. La mentalidad empresarial estuvo asentada sobre tres pilares: 1) habilidades comerciales, con una “cartera de clientes” en el mercado nacional e internacional (dentro y fuera de Europa); 2) una red de insumos basadas en pequeñas empresas satélite “de confianza”, desprendidas de la empresa madre; y 3) en su saber hacer artesanal, para reproducir con alto nivel cualquier diseño. En palabras del propio empresariado “en aquel tiempo, éramos los chinos de Europa”.

Pero cuando el contexto cambió, ¿cómo competir con el precio chino?, ¿de qué modo diferenciarse si apenas unas pocas empresas se habían procurado una marca con suficiente atractivo para valer por sí misma?, ¿de qué modo “modernizarse” para adaptarse a una demanda que ya no está asentada en el mueble clásico? En definitiva, ¿cómo obtener beneficios sin haberse dotado de una capacidad innovadora?

Las Redes Como Resultado De Las Estrategias Empresariales

Las redes empresariales como forma de obtención de beneficios llevan años implementándose (Bachmann y Zaheer, 2008; Cova et al., 2010). Este modelo fue adoptado primeramente por las grandes corporaciones asiáticas que impulsaron la “empresa liviana” con menores costos fijos, rompiendo con el gigantismo heredado de Taylor y Ford. Hay una redefinición de la noción de competencia y se tercerizan los procesos no esenciales, unidos al sostenimiento y proyección de la marca. Todo ello permite una mejora adicional en la calidad, ya que cada agente (empresa) de la cadena es especialista en su producto. De forma concomitante, se fueron desarrollando variadas teorías y la investigación puso foco en los costos de transacción, en el aprendizaje y el cambio empresarial, la teoría de los juegos y las redes empresariales. Pero se descuidó, quizás, el análisis del comportamiento estratégico de conformación de estas redes empresariales (Lavie, 2006) y en el reparto de los costos que implica el afrontamiento de las crisis para que la cadena de abastecimiento se mantenga en el largo plazo.

Además, la superación de las fronteras de la firma individual no es solo la historia de modernas y grandes corporaciones, también lo es de algunos sectores de producción artesanal, de pequeñas y medianas empresas, que se vieron obligados a incorporar el concepto de alianzas si deseaban permanecer y competir. El sistema productivo local (SPL) es un concepto que nos ayuda a pensar en estas empresas de mediano tamaño y es un concepto derivado del de distrito industrial que Alfred Marshall (2009) elaborara en el año 1890 en The principles of Economics, y que fuera aplicado por Giacomo Becattini (1990) al caso italiano. También existen otras tradiciones, como la francesa de Benko y Lipietz (1992) que prefieren hablar de filieres y la de Porter (1999) que lo denomina cluster. El SPL es un conjunto de empresas que se estructura territorialmente alrededor de una actividad económica principal, incluyendo a proveedores de diversos tipos de inputs, servicios y canales de distribución (Fernández Portillo y Ariza Montes, 2004). Entonces, no es la empresa la unidad principal, sino el conjunto de organizaciones y sus relaciones recíprocas. El SPL se diferencia del concepto de sector productivo ya que incluye a agentes económicos de un conjunto de actividades conectadas entre sí, aunque sus productos y procesos sean de diferente naturaleza (Climent López, 1997).

De este modo, la idea de SPL involucra al conjunto de empresas que giran en torno a una actividad pero que pueden pertenecer a sectores catalogados de forma muy diferente, por ejemplo: en la estructura de insumo-producto del mueble encontramos a la industria química (lacas, pintura), al transporte, al textil (tapicería), entre otras. Pero también, actores vinculados al diseño, la arquitectura, la innovación en las universidades o centros tecnológicos, a los gestores que organizan las ferias del mueble, el marketing, las cámaras empresariales, sindicatos. Por tanto, un sistema productivo local (SPL) es un conjunto heterogéneo de actores, algunos nodales porque hacen al ethos de la actividad, y todo otro conjunto de actores secundarios que, no obstante, agregan también valor a la actividad.

Las relaciones de colaboración han de ser duraderas para que conformen lo que se conoce como denominación origen de la producción. Esta es una construcción colectiva que ya no se vincula a un sujeto/empresa sino al territorio. Para constituir un SPL con identidad propia es necesario que exista intención y se dibuje un espacio relacional donde se cree una estructura de interacción y un sentido de comunidad empresarial (Nicholson et al., 2013). Se trata de un equilibrio inestable y tenso entre competencia y colaboración, donde el riesgo se vea compensado por los beneficios.

Metodología

Para la reconstrucción de la historia social del empresariado se realizaron entrevistas en profundidad. Además de focalizar en el desarrollo industrial y de la aglomeración empresarial en el territorio, se preguntó en torno al caso específico de las empresas de las cuales eran sus propietarios. Se entrevistó a 5 empresarios de la industria terminal, 2 entrevistas a representantes de la cámara empresarial y a un líder sindical. Asimismo, completando el mapa de actores nodales, se realizaron visitas y entrevistas en 15 locales de ventas de muebles.

El trabajo cualitativo fue completado con documentación del sector, tales como memorias y planes estratégicos y con datos secundarios procedentes del Instituto Nacional de Estadísticas de España, concretamente del Directorio Central de empresas DIRCE (clasificaciones de actividades económicas de 1993 y 2009).

Las preguntas que guiaron las entrevistas fueron: ¿qué patrones de comportamiento empresarial podía identificar?, ¿cómo era posible que esos patrones hayan permitido el florecimiento, expansión y dinamismo del sector del mueble valenciano durante medio siglo y luego lo llevaron a su declive?, ¿cuáles fueron las cuestiones que permitieron que algunas empresas sobrevivan a las crisis y otras desaparezcan?, ¿cuál es el modelo de firma y la intervención de las redes en las diferentes situaciones?

Las Crisis En El Sistema Productivo Local

Aquí hay dos crisis. Hace veinte años empezamos con el impacto de la globalización. Y ¿por qué se produce?, porque EEUU desmonta sus fábricas y llevan la industria del mueble a China y así revientan el mercado europeo, el americano y el de Canadá. Luego vino la crisis del 2007 (entrevista a industrial).

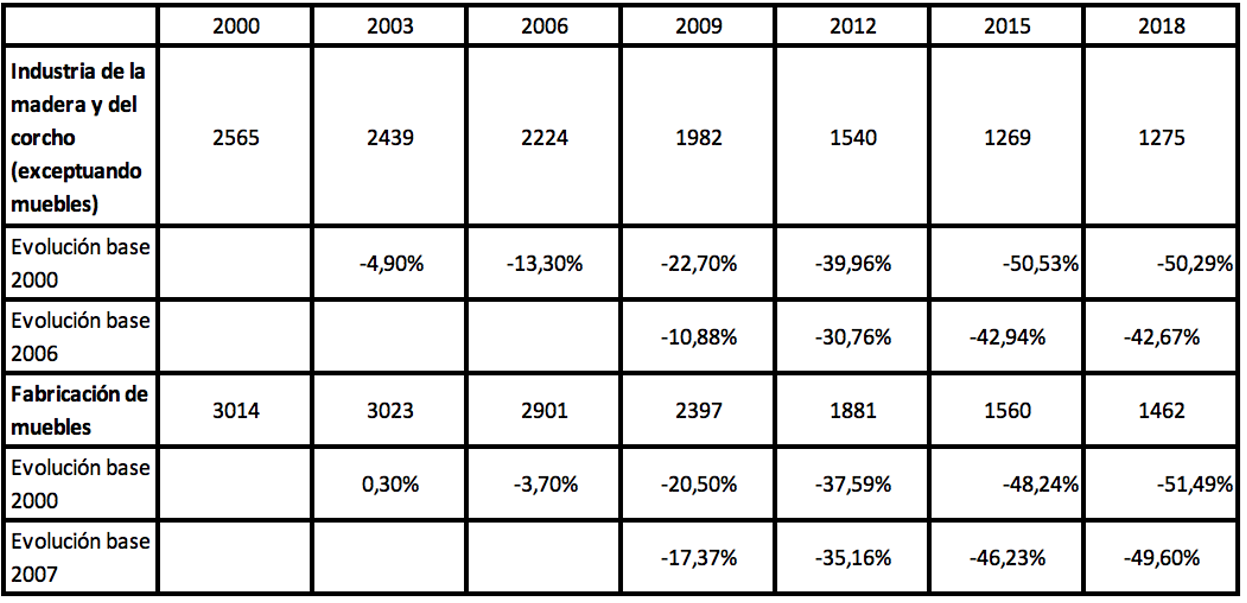

La globalización, con la entrada del mueble asiático al mercado europeo, comienza a producir un impacto significativo a partir del año 2003, sobre todo en la primera fase de producción de laminados (ver Tabla 1 en anexo). A mediados del 2007, se suma la crisis del consumo interno. Desde el año 2000 al 2018, en la Comunidad Valenciana, el sector se reduce a la mitad. En términos absolutos, desaparecen 1290 empresas de la industria de madera y corcho y 1552 fábricas de muebles. Una verdadera hecatombe.

La mayor parte de la producción de EEUU se deslocaliza y se instala en China, combinando aporte de capital con mano de obra barata.

También algunos españoles, franceses e italianos dicen ʻme voy a China, fabrico el producto mucho más barato e inundo el mercado europeo con unos precios que no se puede competir (entrevista a vendedor).

Esto se tradujo en una importación masiva que modificó la cadena de distribución que hasta ese momento estaba muy ligada a la producción nacional. Pero emergen otros elementos:

- 1. Se produce un círculo vicioso. La gente demanda un producto más barato como efecto de la merma de su poder adquisitivo por la crisis del 2007, pero también, porque las tiendas ofrecen un producto cada vez más económico y se entra en lo que varios vendedores denominaron “guerra de precios”.

- 2. Hay una pérdida de “personalidad” de una porción de tiendas que comienzan a vender productos idénticos (de origen asiático). La “guerra de precios” de productos masificados produce un “daño mutuo” ya que instaura una tendencia a la baja en el precio, reduciendo el margen de beneficio del conjunto.

- 3. Se generan nuevos costos por reclamaciones de clientes frente a fallas del producto, no respaldadas por un industrial local: “¿Qué ha ocurrido?, como no tiene servicio de post-venta se ha tenido que comer el mueble” (entrevista en asociación).

- 4. Algunos fabricantes de muebles de alta gama comienzan a percibir que sus productos no se venden en las tiendas, los comerciales “no saben vender sus muebles” y comienzan a plantearse canales de distribución alternativos (on-line, mediante arquitectos, instalaciones).

Los Cambios Necesarios En Las Empresas De Fabricación

Algunos fabricantes no han sabido administrar lo bueno que tenían en sus manos, han tenido la abundancia, y se han hundido diciendo lo guapos que somos. No se plantearon por qué no empleamos este capital económico para crear un modelo productivo que siga en el tiempo. Hagamos estudios, gente preparada que nos explique todos esos procesos que van a venir (entrevista a industrial).

Pero los empresarios también transmitieron que quienes tuvieron visión y llevaron adelante los cambios hoy tienen una buena posición en la actividad. De algún modo, se estaba haciendo referencia a un cambio de mentalidad, donde no estaban ausentes las cuestiones generacionales: “Cuesta mucho que el empresario cambie el chip y se vuelque a mejorar sus competencias, por individualismo, por incapacidad, por soberbia. En cambio, las nuevas generaciones, aunque los padres se resisten y no dejan el hueco, van empujando” (entrevista a industrial).

También, los industriales entrevistados plantearon otras condiciones importantes para la adaptación a las nuevas reglas de juego:

“Quien esté en el mercado interno y el mercado externo saldrá mejor parado”.

“Es importante tener trabajadores que sean adaptables y versátiles, y no tenemos que confundir la productividad con el látigo, lo que tenemos que darle al trabajador es los medios necesarios, la formación adecuada. Y hay gente que sí lo está haciendo, quien no lo haga, se caerá por el camino”.

“Implicar a los recursos, ser sinceros, consolidar la confianza”.

“Una cosa que el empresario español tiene que saber, es lo que no tenemos que hacer. Y después centrarse en lo que sí hay que hacer, que es diferenciarse de los chinos, tener un producto de calidad, tener una fábrica preparada, competitiva en precio, con gente versátil para sacar el mayor rendimiento”.

También resulta interesante incluir aquí la visión de un sindicalista con experiencia en el área de mantenimiento acerca de las dificultades que ha habido en el sector para la actualización tecnológica.

Tendrían que haber invertido antes, y comprender que la rentabilidad no se consigue por la cantidad de horas que se pasa delante de la máquina, sino por la capacidad de gestionar los recursos. Por ejemplo, importaron una máquina, que les costó un pastón, funcionó dos meses y se desconfiguró; los mecánicos no habíamos sido formados en ese tipo de tecnología, tenían que venir de Alemania a repararla. Cuando me fui de esa empresa, a la máquina no le quedaba ni una sola célula fotoeléctrica, las fuimos anulando. Todo se fue emparchando. Ahora voy a decirte, la fábrica nunca se paró, porque cuando había un problema decíamos, bueno, esto qué hace, y con ingenio, la máquina la poníamos a funcionar (entrevista a sindicalista).

Diversidad De Estrategias Y Trayectorias Empresariales

La reacción de los industriales frente a la crisis del SPL ha sido diversa, en algunos casos salteando la fase de distribución y optando por la venta directa. En otros, se plantea, por el contrario, reforzar la cadena de distribución tradicional. A continuación, presentamos dos casos innovadores:

Caso 1: La Organización Efímera

Se trata de una micro-pyme (3 personas), heredera de una gran industria de fabricación de muebles de oficinas. El fundador posee una larga trayectoria como fabricante de este tipo de muebles y conoce bien a los proveedores, nacionales y extranjeros. Una vez aprobado un proyecto, compra todas las partes y ensambla y, en aras a ofrecer exclusividad, adquiere sólo un 10% en Valencia, el 25% en otras regiones de España y el resto, en el exterior. La organización de la empresa se transforma, se desdibujan sus fronteras, subcontrata el montaje y el transporte. “Su” proceso productivo son sus proveedores, es decir, otras sociedades, de otras regiones y países. Por lo tanto, el proyecto instituye a la organización. “El proyecto manda”, en el sentido de que la red de relaciones inter-empresariales se pone en marcha gracias a un conocimiento profundo, de carácter técnico, por parte del dueño de la empresa, que conoce cada tornillo necesario para cada tipo de herraje, y a cada proveedor.

Además, tiene un conocimiento estratégico, un capital de relaciones de su experiencia industrial anterior que le permite vender. Y no vende solo un mueble, sino una instalación a medida del gusto y necesidades del cliente. Incluye no solo elementos de madera sino de otros materiales, en función del diseño del espacio que se va a amueblar.

De este modo, la concepción del producto se separa, organizacionalmente, de la ejecución y la estructuración de la red de proveedores se establece en el momento en que se concreta la demanda. Esta micro-empresa posee el 90% de sus clientes en la provincia de Valencia y les ofrece un diseño adaptado a sus necesidades, calidad (en el trato y en el producto) y confianza en los tiempos de entrega.

Esta empresa de solo tres personas genera sinergias y valor agregado en toda la red.

Caso 2: El “Buque Insignia” Del Mueble Valenciano

Se trata de una empresa de reconocido prestigio mundial, con clientes en Emiratos y las clases altas a nivel mundial. El 80% de su clientela está en el extranjero. En la nueva situación, las tiendas ya no responden a sus necesidades:

He probado en las tiendas, pero resulta que los agentes de distribución no están cualificados. Por qué, porque antes les compraban y ahora hay que vender. Y nuestro mueble, en las tiendas, no lo saben vender, porque es un producto con un alto valor añadido y unas materias primas que no conocen (entrevista a industrial).

Entonces, cambian su estrategia comercial:

Globalmente el sector está mal y estará peor. El futuro tendrá unas líneas de comercialización del producto nuevas, la vía tradicional, el comercio, no está funcionando. La rotación de productos de alta gama es mínima en esas tiendas. La alternativa es la venta al consumidor final, la vía del arquitecto, del decorador, del interiorista, y también, Internet (entrevista a industrial).

Tuvieron que cambiar de mentalidad, romper con la idea de que .para vender, el mueble tiene que ser tocado, palpado., hoy prevalecen valores post-materialistas como el prestigio y la reputación. Ofertan un mobiliario personalizado y único, con alto nivel de materias primas y acabados. Entonces, transforma la estrategia de ventas, y además de internet, tiene la visión de organizar “instalaciones” para que sean visitadas por diseñadores e interioristas, para que sean, de algún modo, sus portavoces dentro del mundillo del mueble.

El mundo de la instalación, del equipamiento, de la colectividad, de la decoración, de espacios públicos, en ellos la decisión de comprar es de un profesional, un decorador, un arquitecto, es un canal diferente. Entonces, es un canal que tenemos que apoyar y por eso apostamos a sacar reportajes con decoradores y a reforzar este vínculo (entrevista en asociación).

En este caso, la empresa se apoya en una cadena de productores locales, de industria auxiliar, a la que cuida. Un 95% de las partes que compra proceden de las redes empresariales donde prevalece la confianza y el artesanado. Es una empresa autóctona que ha sabido reestructurarse en su organización interna para lograr mejores niveles de productividad y aprovechar las redes de proximidad en las relaciones proveedor / cliente.

Conclusiones

En la historia del SPL hemos evidenciado factores evolutivos relacionados con el carácter artesanal y la consolidación de relaciones de confianza en un entramado de empresas ligadas a un territorio. Pero no todo son fenómenos espontáneos. También hemos podido ver cómo estrategias específicas pueden moldear el entorno para volverlo más benévolo, aun habiendo atravesado dos crisis sucesivas. Pero ¿cuáles son las claves que demandan el compromiso del conjunto, y cuáles los factores de contingencia que afectan de un modo diferencial a cada unidad?

Una premisa común es que ya no basta con pensarse en un modelo “de copia”, de conquista de mercados en base a precios y alta calidad artesanal, pero sin diseño propio ni estrategia de segmentación de mercado. En lo relacionado con las empresas de muebles, el reposicionamiento implica poder ofrecer “una distinción”, sea por especializarse en una gama alta de producto o en una línea infantil, juvenil, un área de interés, etcétera. Y valorar las posibilidades de ampliar la exportación ya que el riesgo se incrementa en los casos que cuentan con una orientación de mercado en exclusiva.

Es necesario un cambio cultural, con estrategias que no abandonen los elementos positivos de la tradición valenciana artesanal, pero que permita independizarse de los fundadores e incorporar las ideas de las nuevas generaciones. Las tecnologías de información y comunicación son otro de los grandes desafíos para contar con escenarios virtuales que permitan un acceso inmediato a los potenciales compradores.

También, una innovación en producto que recoja la producción artística y artesanal local y la creación de una imagen corporativa, tanto de empresa como de territorio, que influya en los gustos de consumo de la población (y no al revés, que sea proactiva). Esto ha de dar cabida a que las universidades provean de sus mejores profesionales del diseño y la decoración.

Del análisis se desprende, además, el imperativo de producir un cambio en la organización, con una gestión más horizontal centrada en la colaboración, la versatilidad y el compromiso con la implicación del personal en la mejora continua de la productividad y calidad. Todo ello basado en el respeto de los derechos laborales de las personas. Promoviendo también la concienciación, la formación y la adquisición de nuevas habilidades sociales para el trabajo en equipo.

Es imprescindible realizar una revisión de los procesos productivos (re-ingeniería), estandarizar ciertas tareas, incorporar tecnología si fuera necesario, valorando una buena utilización y sincronización de los recursos, con el objetivo de elevar la eficiencia y la eficacia mejorando, en definitiva, el rendimiento productivo. Mejorar también la transferencia tecnológica, no solo la compra e instalación por el proveedor de nuevo equipamiento, sino la adecuación con el proceso productivo y la creación de los conocimientos para su mantenimiento y actualización.

Con relación a la red de distribución, las tiendas de venta de muebles deberán encontrar la vía para salir de la masificación y de la “guerra de precios” que está minando la rentabilidad. Quizás la incorporación del concepto de interiorismo como servicio adicional a la venta de muebles puede ser una opción. También, mejorar la formación específica de vendedores en tipos de madera, calidades… Y, sobre todo, centrarse en mejorar el servicio de post-venta (fallas, insatisfacciones del cliente). También, y muchas ya lo han hecho, crear redes de distribución alternativas: webs, eventos, “instalaciones”, cambiando el concepto de la venta de un objeto, para focalizarse en sus aspectos inmateriales: estilos de vida, personalidades…

Finalmente, el intercambio empresarial, el generar un estado de deliberación y networking son elementos esenciales para –a la vez que se conciencian los problemas comunes– aprovechar todas las ventajas que puedan surgir de esa misma puesta en relación.

Referencias Bibliográficas

Bachmann, R. y Zaheer, A. (2008). Trust in inter-organizational relations. En S. Cropper, M. Ebers, C. Huxhan y P. Smith Ring (Eds.), Oxford handbook of inter-organizational relations (pp. 533-554). Oxford University Press.

Becattini, G. (1990). El distrito industrial marshalliano como concepto socioeconómico. En F. Pyke, G. Becattini y W. Sengenberger (Eds.), Los distritos industriales y las pequeñas empresas. Ministerio de Trabajo y Seguridad Social.

Benko, G. y Lipietz, A. (1992). Les régions qui gagnent. Presses Universitaires de France.

Climent López, E. (1997). Sistemas productivos locales y distritos industriales: el caso de España. Boletín de la AGE (Asociación de Geógrafos Españoles), (24), 91-106.

Cova, B., Prevot, F. y Spencer, R. (2010). Navigating between dyads and networks. Industrial Marketing Management, 39(6), 879-886.

Fernández Portillo, L. y Ariza Montes, J. A. (2004). Análisis estratégico de los sistemas productivos locales: el caso del mueble en Lucena. Revista de Estudios Regionales, (71), 109-129.

Lavie, D. (2006). The competitive advantage of interconnected firms: An extension of the resource-based view. Academy of Management Review, 31(3), 638-658.

Marshall, A. (2009). Principles of economics (8ª edición). Cosimo Inc.

Nicholson, J., Tsagdis, D. y Brennan, R. (2013). The structuration of relational space: Implications for firm and regional competitiveness. Industrial Marketing Management, 42(3), 372-381.

Porter, M. (1999). Los clusters y la competencia. Revista Gestión, 4(1), 158-174.

ANEXO

Tabla 1

Evolución de la cantidad de empresas de la madera y del mueble de la Comunidad Valenciana, entre los años 2000 y 2018

Nota. Elaboración propia en base al Directorio Central de empresas DIRCE, clasificación CNAE 1993 y 2009, INE.

Información adicional

Clasificación JEL: L20, L68