Artículos

El litio en Argentina. Impacto productivo y políticas científico- tecnológicas

Lithium in Argentina: its impact on production and science and technology policy

Lítio na Argentina. Impacto produtivo e políticas científico-tecnológicas.

Ciencia, Tecnología y Política

Universidad Nacional de La Plata, Argentina

ISSN: 2618-2483

Periodicidad: Semestral

vol. 5, núm. 9, e081, 2022

Recepción: 19 Mayo 2022

Aprobación: 21 Septiembre 2022

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Resumen: Las importantes reservas de litio y el auge de inversiones destinadas a proyectos extractivos de los últimos años ubicaron a la Argentina entre los principales exportadores de carbonato de litio. La opción de proveer el commodity predomina sobre la estrategia de fomentar encadenamientos productivo-tecnológicos locales, a pesar de que el país cuenta con una trayectoria en investigación sobre el recurso y ha conformado una Red de Ciencia, Tecnología e Innovación en Litio. En este artículo se analizan las iniciativas que se han implementado en Argentina para agregar valor a los recursos litíferos del país, la política científico-tecnológica desarrollada en relación al tema y las principales acciones que se están llevando adelante actualmente.

Palabras clave: litio, baterías ion-litio, ciencia y tecnología, Argentina.

Abstract: Argentina’s important lithium reserves and the rise of investments in extractive projects in the last years have positioned the country among the first world exporters of lithium carbonate. Even though Argentina has a trajectory in research on this resource, and has even created a Lithium Science, Technology and Innovation Network, the sales of the raw material as a commodity still prevail over the strategy of fostering local productive chains. In this article, we analyze the initiatives implemented in Argentina to add value to the country’s lithium resources, the science and technology policy developed on the issue, and the main current ongoing actions.

Keywords: lithium, li-ion batteries, science and technology, Argentina.

Resumo: As significativas reservas de lítio e o boom de investimentos em projetos extrativistas nos últimos anos colocaram a Argentina entre os principais exportadores mundiais de carbonato de lítio. A opção de fornecer a commodity predomina sobre a estratégia de promover vínculos produtivos e tecnológicos locais, apesar do fato de o país ter um histórico de pesquisa do recurso e ter criado uma Rede de Ciência, Tecnologia e Inovação de Lítio. Este artigo analisa as iniciativas que foram implementadas na Argentina para agregar valor aos recursos de lítio do país, a política científico-tecnológica desenvolvida em relação ao tema e as principais ações que estão sendo realizadas atualmente.

Palavras-chave: lítio, baterias de lítio-íon, ciência e tecnologia, Argentina.

Introducción

El litio se ha convertido en un recurso estratégico en los últimos años al ser un insumo clave para la producción de las baterías ion-litio, las cuales son fundamentales para el almacenamiento de energía en vehículos eléctricos y fuentes sustentables. Estas industrias tecnológicas son consideradas estratégicas en el marco de la transición energética. Este contexto implica una transformación de la infraestructura energética e industrial a escala global que ineludiblemente beneficiará a aquellos países que cuenten con las capacidades científico-tecnológicas para producir nuevas fuentes de energías (Fornillo, 2019; Hurtado, 2019).

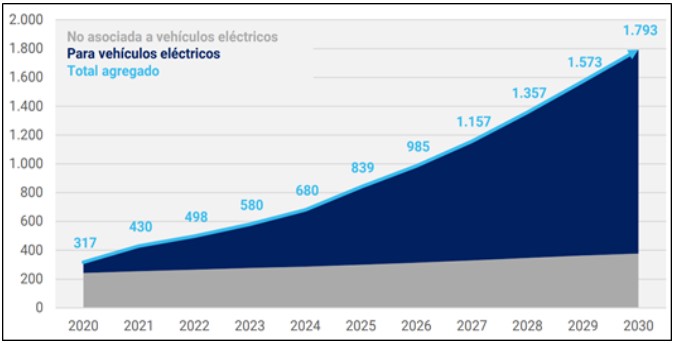

A medida que la transición energética se intensifica, las principales potencias tecnológicas mundiales, Estados Unidos y China, buscan abastecer sus cadenas de suministro de litio. En 2022, el mercado de baterías ion-litio de vehículos eléctricos duplicó el consumo de litio con un precio de 35.000 dólares por tonelada. Se proyecta que para 2030, por el impulso de la electromovilidad, la demanda de carbonato de litio alcance 1,8 millones de toneladas, superando la capacidad de la oferta actual (Schteingart y Rajzman, 2021).

Según el informe del Centro de Estudios Estratégicos de Washington (CSIS) (Sady-Kennedy, 2022), este escenario de escasez entre la oferta y demanda de litio acrecentará la disputa geopolítica por su control. China procesa el 58% del carbonato de litio y el 80% de hidróxido de litio mundiales, interviniendo en toda la cadena de valor, desde la extracción hasta la producción de baterías. Estados Unidos, en cambio, es altamente dependiente de las importaciones del litio: el 91% proviene de Argentina y Chile.

Figura 1

Proyección de la demanda de litio hacia 2030 en unidades de toneladas de carbonato de litio equivalente (LCE)1

Fuente: Schteingart y Rajzman (2021)

Las principales reservas mundiales de litio se encuentran en América Latina.2 Argentina en particular es el segundo país con mayor recurso de litio a nivel mundial, con 19,3 millones de toneladas identificadas, solo superadas por las 21 millones que tiene Bolivia y seguidas por las 9,8 millones de Chile (U.S. Geological Survey [USGS], 2021). Posee litio en los salares de Catamarca, Salta y Jujuy, y en los yacimientos de roca de Córdoba, San Luis, Catamarca y Salta. El auge de la actividad litífera ha convertido al país en el cuarto productor mundial de carbonato de litio, detrás de Australia, Chile y China, con 33.000 toneladas de carbonato de litio equivalente (LCE) en 2021, que representa el 6% en la oferta global (USGS, 2021).

Si bien el complejo de Ciencia, Tecnología e Innovación (CTI) argentino cuenta con significativas capacidades en investigación sobre el sector litífero e inclusive ha conformado una Red de Ciencia, Tecnología e Innovación en Litio, aún no se ha logrado industrializar el recurso ni avanzar en la fabricación de baterías nacionales. A esto se suma el histórico problema que ha caracterizado al sector de CyT nacional: su desvinculación con el sector extractivo-productivo, el cual se encuentra “en manos de corporaciones exportadoras que desarrollan sus técnicas de extracción y beneficio en departamentos de I+D radicados en sus casas matrices” (Nacif, 2019, p.95).

El presente artículo tiene como objetivo analizar las principales iniciativas que se han emprendido para agregar valor a los recursos litíferos del país, focalizándose en particular en la trayectoria de las actividades científico-tecnológicas en torno al litio, vinculando este recorrido a los distintos modelos de desarrollo.

El litio en Argentina, ¿un recurso estratégico?

En Argentina, la regulación de la actividad litífera –exploración, extracción y procesamiento– está comprendida dentro del marco jurídico de libres concesiones mineras. El régimen normativo del litio se configuró durante la década de 1990, en un contexto de reformas neoliberales y reestructuración de las políticas del sector minero impulsadas por el Banco Mundial, en base a tres leyes específicas: la Ley 24.196 de 1993 denominada Ley de Inversiones Mineras, el artículo 124 de la Constitución Nacional de 1994, y el Código de Minería reformulado en 1997, los cuales combinan una serie de “beneficios especiales a nivel nacional con la administración y control de las propiedades mineras a nivel provincial” (Nacif y Lacabana, 2015, p.241).

Autores que han estudiado el marco normativo concluyen que, incluso pese a “los diferentes modelos de regulación provincial o concepciones sobre el carácter estratégico del litio” (Slipak, 2015, p.101), este contribuye a facilitar

una lógica de instalación del capital transnacional con baja captación de rentas, que ofrece muy limitadas oportunidades para la creación de capacidades tecnológicas y productivas intensivas en conocimiento, deficiente reconocimiento de los derechos de las comunidades locales y con escasas capacidades de fiscalización estatal de los impactos ambientales (Consejo Interuniversitario Nacional [CIN], 2021, p.1).

Del mismo modo, Obaya (2021) sostiene que, en este marco regulatorio de naturaleza liberal, los instrumentos para fomentar el desarrollo de capacidades productivas y políticas científico-tecnológicas son débiles y se limitan a dicho margen normativo. Por ejemplo, en términos de captación de las rentas mineras, no existe una regulación que disponga que el Estado nacional pueda intervenir en las tareas de fiscalización, al ser las propias empresas quienes informan la producción –y la calidad– que exportan a través de declaraciones juradas (CIN, 2021). Asimismo, las empresas operarias declaran precios de exportaciones en promedio 58% inferiores a los precios de mercado reportados cada año, prácticas evasivas que además impactan sobre aquellos impuestos que deben pagar en cada jurisdicción (Jorratt, 2022).

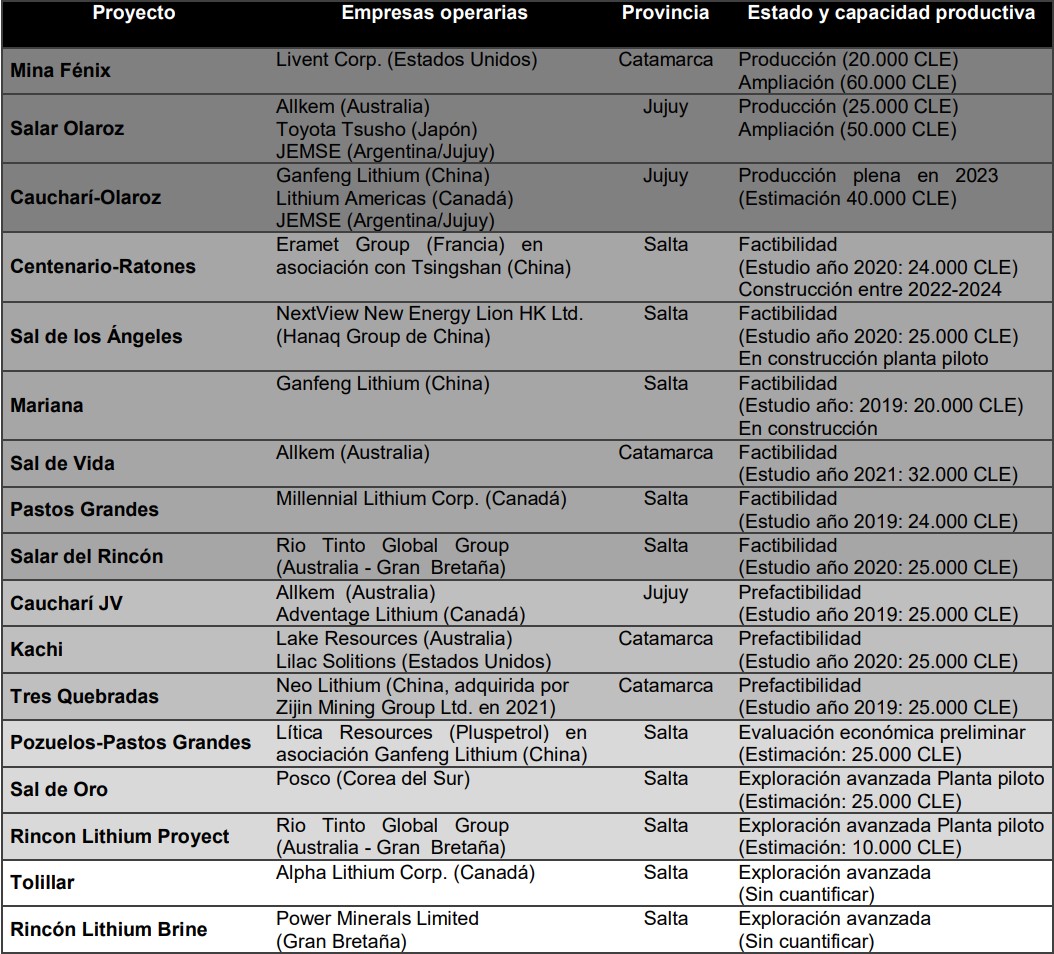

Actualmente solo dos proyectos se encuentran en producción en el país. El primero, activo desde 1991, es el proyecto Mina Fénix, en Catamarca, a cargo de Minera del Altiplano S.A. –subsidiaria de la estadounidense Livent Corp.– con una producción de 20.000 toneladas anuales de LCE que se exportan principalmente a Estados Unidos. Un segundo proyecto, Olaroz Lithium, se encuentra en producción desde 2015, en Jujuy, por parte de Sales de Jujuy S.A., empresa compuesta por la provincial JEMSE (Jujuy Energía y Minería Sociedad del Estado) que posee el 8,5% de las acciones3, la minera australiana Allkem Limited, con el 66,5%, y la automotriz japonesa Toyota Tsusho Corp., 25%. Olaroz produce 25.000 toneladas anuales de LCE, las cuales son convertidas en hidróxido de litio por Toyota en sus plantas de Japón.

Asimismo, en 2023 entrará en producción también en Jujuy el proyecto Caucharí-Olaroz, entre la empresa china Ganfeng Lithium (46,7%), la canadiense Lithium Americas (44,8%) y JEMSE (8,5%), con una productividad prevista de 40.000 toneladas anuales de LCE. Además, como se detalla en la Figura 2, existen al menos otros 17 proyectos en etapas avanzadas en distintos salares del noroeste argentino, de los cuales siete están evaluando procesos productivos para ponerse en marcha (Schteingart y Rajzman, 2021).

Figura 2

Principales proyectos de litio en Argentina

Fuente: Elaboración propia

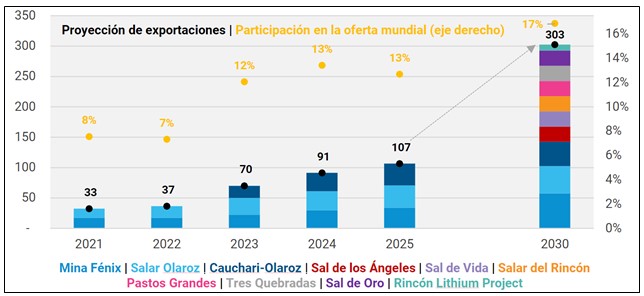

Como se observa, la actividad litífera está concentrada en empresas transnacionales, cuya estrategia es “exportar de una filial a otra (dentro del mismo grupo), vendiéndose a sí mismas lo más barato posible, con el menor grado de procesamiento posible, tributando de este modo menos en nuestro país. Luego, completan este procesamiento en otra filial, ubicada por ejemplo en Japón o Estados Unidos.” (CIN, 2021, p.2). Se estima que, de entrar en producción todos los proyectos anunciados, para 2030 se producirían 303.000 toneladas de carbonato de litio, representando, como se muestra en la Figura 3, el 17% de la producción mundial. El crecimiento de las exportaciones significaría pasar de los 200 millones de dólares registrados en 2019 a 2.556 millones de dólares hacia 2030.

Figura 3

Estimación de la producción de litio en Argentina según la proyección de las exportaciones en miles de toneladas de carbonato de litio equivalente (LCE) y participación porcentual en la oferta mundial

Fuente: Schteingart y Rajzman (2021).

El marco normativo mencionado, junto al incremento de la demanda mundial del litio, han consolidado una estrategia extractiva orientada a la exportación del recurso, con predominio de empresas transnacionales. Por lo tanto, el desarrollo de eslabonamientos productivo-tecnológicos depende directamente de las compañías. Esta visión ha sido impulsada especialmente por los gobiernos neoliberales de Carlos Menem (1989-1999) y Mauricio Macri (2015-2019), que instauraron una economía basada en las inversiones extranjeras directas (IED), la reprimarización de la estructura productiva en detrimento del desarrollo de capacidades nacionales y la valorización financiera (Hurtado, 2019).

Si bien en la minería hubo una continuidad normativa con respecto a la etapa neoliberal, durante los gobiernos de Néstor Kirchner (2003-2007) y Cristina Fernández de Kirchner (2007-2015), bajo modelos neodesarrollistas, se promovieron proyectos de desarrollo científico-tecnológicos con el objetivo de industrializar el litio en el país en el marco de políticas económicas, sociales e industriales de redistribución del ingreso y recuperación de las capacidades del complejo CTI nacional (Hurtado, 2019). Esta visión industrialista pretende desarrollar políticas de carácter integral que generen eslabonamientos productivo-tecnológicos de la cadena de valor. Los objetivos, más allá de incrementar el volumen de inversiones extractivas, estarían enfocados a fomentar el desarrollo de capacidades locales.

En definitiva, el avance en la cadena de valor del litio en Argentina ha tenido dificultades relacionadas al marco normativo y a la alternancia de gobiernos neoliberales y neodesarrollistas de las últimas décadas, que impide sostener una estrategia de desarrollo científico-tecnológico nacional en torno al recurso.

Políticas científico-tecnológicas e industriales en torno al litio

Desarrollar la cadena de valor del litio del salar a las baterías conlleva realizar una serie de eslabonamientos de carácter científico-tecnológico e industrial, que solo poseen algunos países centrales4. En Argentina, durante el gobierno de Cristina Fernández de Kirchner se observan los primeros intentos de avanzar hacia la industrialización del litio mediante el establecimiento de políticas científico-tecnológicas.

En 2007 se creó el Ministerio de Ciencia, Tecnología e Innovación Productiva (MINCyT), a cargo del cual en 2011 se elaboró el documento Argentina Innovadora 2020: Plan Nacional de Ciencia, Tecnología e Innovación. Lineamientos estratégicos 2012-2015. Su objetivo fue impulsar el sistema de innovación por medio de políticas focalizadas en áreas definidas como núcleos socio-productivos estratégicos, mencionándose el “aprovechamiento de yacimientos de litio para la producción de material de base de alta pureza para fabricar baterías de litio” (MINCyT, 2011, p.65).

Por otra parte, se impulsó la investigación sobre el litio a través de programas de financiamiento como el Fondo Argentino Sectorial (FONARSEC) y Fondos de Innovación Tecnológica Regionales (FITR), y se lanzó el Programa Empre-tecno, que buscaba fortalecer la vinculación entre el complejo de CyT y el sector socio-productivo, fomentando la creación de Empresas de Base Tecnológica.

En 2012 se conformó en la provincia de Buenos Aires la empresa pública YPF Tecnología S.A. (Y-TEC), donde Yacimientos Petrolíferos Fiscales (YPF) aporta el 51% de las acciones y el Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET) el 49% restante (Bilmes, 2018). El objetivo de la empresa en relación con el litio es conformar una planta piloto de desarrollo tecnológico de celdas y baterías ion-litio, a partir de desagregar el paquete tecnológico y generar los conocimientos que permitan desarrollar todo el proceso industrial.

En tal sentido, en 2014 Y-TEC y la Universidad Nacional de Jujuy (UNJU) firmaron un convenio para la creación del Centro de Desarrollo Tecnológico General Manuel Savio, ubicado en Palpalá, Jujuy. Inaugurado en 2017, el Centro Savio reúne a varios institutos, entre ellos al Centro de Investigación y Desarrollo en Materiales Avanzados y Almacenamiento de Energía de Jujuy (CIDMEJu) dedicado a investigar sobre nuevas técnicas de extracción de litio en salares, otros elementos químicos de los acuíferos de la Puna y nuevos materiales para baterías.

En relación a la producción local de baterías ion-litio, las políticas nacionales se enfocaron en el ensamblado final a partir de la importación de todos los componentes, debido a las todavía embrionarias capacidades científico-tecnológicas e industriales que poseía Argentina5.

Surgieron así dos proyectos de vinculación productivo-tecnológica, en los que el Estado nacional, a través del Ministerio de Industria, entre 2011 y 2012 brindó el financiamiento y garantizó la demanda de la producción de baterías para ser utilizadas en las computadoras del Programa Conectar Igualdad destinadas a estudiantes y docentes de escuelas públicas.

La primera experiencia se efectuó en 2011 y reunió a científicos de la Universidad Nacional de La Plata (UNLP) y la Universidad Nacional de Córdoba (UNC), el Ministerio de Industria y el MINCyT, y PyMEs de capitales argentinos (Fornillo, 2019). Por medio de la empresa Plaka S.A. –en asociación con la firma Sol.ar–, se propuso la instalación de una pequeña planta de ensamblaje de baterías ion-litio en la provincia de Catamarca, para abastecer de manera local a los proveedores de Conectar Igualdad. Para alcanzar su abastecimiento, se decidió que la empresa Probattery desarrollara la producción de celdas de baterías. El obstáculo principal de estas iniciativas fue la incapacidad de competir con aquellos actores ya consolidados en el mercado. El costo de producción local era mayor en un 25% respecto a una batería importada desde los países asiáticos (Fornillo, 2019).

Una segunda experiencia fue impulsada en 2012, también por el Ministerio de Industria. En esta oportunidad, se articularon actores involucrados en la industrialización del litio con empresas de electrónica radicadas en la provincia de Tierra del Fuego. Esta iniciativa se enfrentó a varios obstáculos: las dificultades para conseguir el financiamiento, la imposibilidad de cumplir con los plazos de entrega de las baterías y, fundamentalmente, la resistencia de las empresas fueguinas a sostener económicamente el proyecto (Fornillo, 2019).

A partir de estas experiencias, el Ministerio de Industria comenzó a desarrollar una nueva estrategia. En 2013, se iniciaron negociaciones con empresas japonesas para que fabriquen baterías ion-litio en el país, especialmente con Toyota al participar de la explotación de Olaroz. Sin embargo, estos proyectos no han prosperado y no se ha logrado que las empresas transnacionales incluyan a los actores locales en los procesos de producción y transferencia tecnológica (Fornillo, 2015).

Como resultado de las experiencias adquiridas en los años anteriores, hacia finales de 2015 se constituyó en el país una Red Nacional de Ciencia, Tecnología e Innovación en Litio, impulsada por Y-TEC, el MINCyT, y centros de I+D radicados en universidades nacionales y asociados al CONICET, fundamentalmente en dos líneas de investigación.

Una primera línea, encabezada por el Instituto de Investigaciones Fisicoquímicas Teóricas y Aplicadas (INIFTA) de la Universidad Nacional de La Plata (UNLP) y el Instituto de Física Enrique Gaviola (IFEG) de la Universidad Nacional de Córdoba (UNC), abocada a las tecnologías de baterías ion-litio y acumuladores de energía. Y una segunda, que vincula al Instituto de Química Física de los Materiales, Medio Ambiente y Energía (INQUIMAE) de la Universidad de Buenos Aires (UBA) y al Centro de Investigación y Desarrollo en Materiales Avanzados y Almacenamiento de Energía de Jujuy (CIDMEJu) de la Universidad Nacional de Jujuy (UNJu), relacionada al desarrollo de nuevos métodos de extracción del litio en salares.

Estas iniciativas que tendían a desarrollar conocimientos y capacidades científico-tecnológicas para avanzar en la cadena de valor del litio sufrieron un duro impacto con las políticas neoliberales llevadas a cabo por el gobierno de Mauricio Macri, que alentaron la desregulación (o regulación a favor del mercado) del sector litífero, la promoción de IED y profundización de la orientación exportadora agroindustrial y minera de la economía nacional.

En ese marco se desfinanció el complejo CTI nacional. El presupuesto en pesos de la función CyT entre 2015 y 2019 se contrajo un 38% (Aliaga, 2019); el MINCyT se redujo a rango de Secretaría de Gobierno y se paralizó el proyecto de Y-TEC, lo que ocasionó un proceso de desaprendizaje de las capacidades tecnológico-productivas alcanzadas en los años previos (Hurtado, 2019)6.

No obstante, el sistema de investigación en torno al litio se mantuvo, aunque de manera precarizada. A mediados de 2020, en el marco de un nuevo gobierno nacional, los actores de la Red Nacional de Ciencia, Tecnología e Innovación en Litio se institucionalizaron en una red de trabajo permanente, multidisciplinaria y federal: el Foro Interuniversitario de Especialistas en Litio de Argentina, que aglutina treinta líneas de investigación sobre el litio en el país (CIN, 2021).

El gobierno de Alberto Fernández (2019-2023) ha señalado que la ciencia y la tecnología nacionales son prioritarias para el desarrollo nacional. La transición energética, la electromovilidad y el desarrollo de la cadena de valor litífera son objetivos estratégicos fijados en el Plan Ciencia, Tecnología e Innovación 2030. Documento Preliminar/Septiembre de 2020 (MINCyT, 2020). En este sentido, a mediados de 2021 se conformó la empresa pública YPF Litio S.A. para intervenir en los proyectos de extracción y procesamiento del litio (Alonso, 2022).

Por otro lado, se han manifestado proyectos legislativos para declarar al litio como “recurso estratégico”. Cabe recordar que, actualmente, los yacimientos litíferos pertenecen a las provincias según el Artículo 124 de la Constitución Nacional. Entonces, una declaración semejante implicaría sustraer al litio del Código Minero para sancionar un régimen específico, aunque no significaría su nacionalización. Sin embargo, el Estado nacional, al adquirir mayor capacidad regulatoria, podría establecer medidas genéricas en relación al litio, especificar que las empresas que operan en los salares produzcan localmente compuestos de mayor valor como hidróxido de litio, o establecer condiciones para que las firmas transfieran tecnología a proveedores nacionales. Inclusive, la Comisión Nacional de Energía Atómica (CNEA)7 podría definir cuotas de extracción-exportación y determinar que una parte de la producción se destine al sector productivo y científico-tecnológico (Nacif, 2021).

En Chile y Bolivia sucede lo contrario a lo que ocurre en Argentina. Estos países han declarado al litio como recurso estratégico, estableciendo un férreo control del Estado nacional sobre el proceso de extracción y procesamiento. En el caso chileno, toda explotación está bajo supervisión estatal por medio de contratos directos con empresas extractivas exigiendo que se incorpore valor al litio extraído en el país y redistribuyendo una parte de las ganancias al mercado interno para investigación y las comunidades locales. En Bolivia, solo el Estado por medio de la empresa pública Yacimientos de Litio Boliviano (YLB) está habilitado para la explotación de los salares y su posterior industrialización en toda la cadena de valor. Sí se permite que YLB pueda asociarse con actores externos minoritarios en la etapa productiva de las baterías.

Respecto de la producción argentina de baterías ion-litio, a mediados de 2021 se reanudó el proyecto encabezado por Y-TEC para construir dos plantas localizadas en La Plata, provincia de Buenos Aires. Para ello, se aglutinaron nuevos actores y se firmó un convenio entre Y-TEC, el CONICET, el MINCyT, el Ministerio de Defensa de la Nación, la UNLP, el Instituto de Investigaciones Científicas y Técnicas para la Defensa (CITEDEF), el Ministerio de Producción, Ciencia e Innovación Tecnológica de la Provincia de Buenos Aires y la Comisión de Investigaciones Científicas de dicha provincia.

La primera planta, denominada UniLiB (Unidad de producción de celdas y baterías de ion-litio) se orientará a fabricar las baterías, incluyendo el desarrollo de celdas para acumulación de energía proveniente de fuentes renovables, con una inversión de 2,5 millones de dólares. La finalidad es atender demandas específicas en temas estratégicos del Estado, como en el ámbito de la defensa nacional y del sector productivo, además de la formación de recursos humanos calificados y la producción de conocimiento. La segunda planta producirá los materiales LFP (litio, hierro y fosfato) entre otros insumos específicos para la primera fábrica, involucrando una inversión estimada de 500 mil dólares (ORBITA, 2021).

Como se observa, hasta el momento no participan del proyecto actores regionales, lo que refuerza la histórica concentración en el centro del país de las capacidades CyT nacionales. Si bien Y-TEC pretende impulsar las investigaciones locales, en especial aquellas orientadas al desarrollo de métodos de extracción de litio en salares como las realizadas por el CIDMEJu desde Jujuy, queda pendiente aún la vinculación con actores provinciales y locales.

Asimismo, Y-TEC firmó un convenio de cooperación con YLB para producir de forma conjunta materiales catódicos y el desarrollo de métodos de extracción directa de litio de los salares, además de realizar capacitación científico-tecnológica de profesionales de las empresas e impulsar la investigación entre ambos países (Alonso, 2022).

Por otra parte, YPF Litio y Tianqui Lithium (empresa china) acordaron invertir conjuntamente en la explotación, procesamiento, comercialización e industrialización del litio con la posibilidad de transferir tecnología hacia Argentina para la producción local de los compuestos de mayor complejidad que requieren las baterías (Télam, 2022). En igual sentido, el gobierno de Jujuy firmó un acuerdo con la empresa Gotion Inc., también de origen chino, para construir en la provincia una fábrica de baterías ion-litio para autobuses eléctricos.

En relación a la actividad extractiva en los yacimientos litíferos, en agosto de 2022 YPF Litio ingresó al sector mediante la asociación con la empresa provincial CAMYEN S.E. (Catamarca Minera y Energética Sociedad del Estado). El objetivo es avanzar en la exploración conjunta de diferentes áreas que podrían contener litio en la región catamarqueña y comenzar su explotación en el departamento Tinogasta (Ministerio de Economía, 2022).

En definitiva, las recientes medidas, aunque son incipientes, pretenden potenciar la trayectoria en investigación del sector CyT vinculadas al litio con las actividades extractivas y el entramado industrial-productivo.

Conclusiones

Argentina se destaca por una importante trayectoria en investigación sobre el litio con una amplia participación de instituciones del complejo CTI como Y-TEC, CNEA, universidades nacionales e institutos del CONICET. Esta es la principal fortaleza que posee el país para aprovechar las oportunidades asociadas a la industrialización de los recursos litíferos. Sin embargo, el sector de CyT se encuentra desvinculado tanto de las actividades extractivas en los salares como de las instancias de producción industrial.

Esta desarticulación se ha profundizado por la sucesión de gobiernos con modelos de desarrollo divergentes. La alternancia entre gobiernos neoliberales y neodesarrollistas ocasiona falta de continuidad en las políticas públicas, especialmente económicas, industriales y científico-tecnológicas. Los gobiernos que promueven la ciencia y tecnología nacional para fomentar la industrialización de los recursos se alternan con gobiernos que promueven la reprimarización de la estructura productiva, implementan políticas de ajuste fiscal y desfinancian la CyT, ocasionando una pérdida de las capacidades productivo-tecnológicas adquiridas.

Argentina es el único país de la región que no posee una regulación específica respecto al litio, a la vez que es el mercado más abierto a las inversiones extranjeras. La expansión de la industria litífera nacional en los próximos años desempeñará un rol central en la oferta global del recurso y en la competencia entre las potencias por su control. Si bien las empresas chinas poseen predominancia sobre la producción de litio del país, es claro que Estados Unidos, para mantener su competitividad, buscará aumentar la participación de sus empresas (Sady-Kennedy, 2022).

Aunque el marco jurídico de libres concesiones mineras facilita la instalación del capital transnacional, no se traduce en oportunidades para la creación de capacidades productivas locales. Las empresas transnacionales producen y exportan sólo carbonato de litio entre sus filiales para incorporar valor en el exterior, y no están obligadas a asociarse con instituciones del complejo CTI, ni vender el litio en el país.

Por su parte, las provincias, en este marco minero, actúan de forma aislada compitiendo entre sí por inversiones, con escasos recursos propios para hacer políticas productivas, y sin poder de negociación suficiente con las firmas extranjeras para que transfieran tecnología. Por lo tanto, la producción del litio en Argentina está determinada y condicionada directamente por la presencia de empresas transnacionales con un marco jurídico que así lo fomenta.

El gobierno nacional tiene competencias normativas limitadas sobre el acceso y control de los recursos naturales, lo cual condiciona su capacidad de intervenir en la cadena de valor, especialmente por medio de políticas públicas de CyT para avanzar en eslabonamientos productivo-tecnológicos locales. De acuerdo con Obaya (2021), el desarrollo de una estrategia virtuosa en torno al litio se caracterizaría por la inversión y creación de conocimiento que permita el desarrollo de un enfoque sistémico del proceso de innovación, donde las capacidades generadas se difundan entre un número creciente de actores más allá de la actividad original, en paralelo a la creación de una infraestructura institucional que apoye el proceso de aprendizaje. Los principales desafíos aparecen entonces al abordar las dimensiones normativas e institucionales, ya que condicionan de forma directa las políticas públicas y limitan el accionar de los actores. En este punto es donde se hace necesario la construcción de un programa de vinculación entre la actividad extractiva, el entramado productivo y los sistemas de ciencia, tecnología e innovación.

En base a lo analizado se concluye que en Argentina no existe una estrategia nacional sobre la explotación del litio y su agregado de valor. La definición de una estrategia integral para el desarrollo de capacidades nacionales en torno a los recursos litíferos requiere de la elaboración de una visión a largo plazo bajo un objetivo, ya sea para intervenir en toda la cadena de valor o en un eslabón específico, y del trabajo coordinado entre el Estado nacional y las provincias que aglutine a todos los actores involucrados productivo-industriales, científico-tecnológicos, socio-ambientales y comunitarios.

Las políticas CyT emprendidas en el país hasta el momento son un posible punto de partida para avanzar en la cadena de valor del litio y conformar un sector estratégico que promueva la soberanía tecnológica. Los interrogantes sobre la sustentabilidad ambiental y fiscal de estas iniciativas siguen presentes y el debate sigue abierto.

Bibliografía

Aliaga, J. (2019). Ciencia y tecnología en la Argentina 2015-2019: Panorama del ajuste neoliberal. Ciencia, tecnología y política, 2(3), 024. https://doi.org/10.24215/26183188e024

Alonso, M. (2022, 11 de agosto). Litio: El camino hacia la batería. Agencia TSS. http://www.unsam.edu.ar/tss/litio-el-camino-hacia-la-bateria/

Bilmes, J. (2018). YPF-Tecnología (Y-TEC) y su rol en la política científico-tecnológica nacional. Ciencia, tecnología y política, 1(1), 010. https://doi.org/10.24215/26183188e010

Consejo Interuniversitario Nacional [CIN] (2021). Litio 2021 en la Argentina ¿Una política Soberana? Foro Interuniversitario de Especialistas en Litio de la Argentina.

Decreto 7592 de 2011 [Gobernador de la Provincia de Jujuy]. Por el que se declara al litio como recurso estratégico de la Provincia de Jujuy. Promulgado el 2 de marzo de 2011.

Decreto 7626 de 2011 [Gobernador de la Provincia de Jujuy]. Por el que se crea la empresa provincial Jujuy Energía y Minería Sociedad del Estado (JEMSE). Promulgado el 15 de marzo de 2011.

Fornillo, B. (Coord.) (2015). Geopolítica del Litio: Industria, Ciencia y Energía en Argentina. El Colectivo; CLACSO.

Fornillo, B. (Coord.) (2019). Litio en Sudamérica. Geopolítica, energía y territorios. El Colectivo; CLACSO.

Hurtado, D. (2019). Ciencia y tecnología para un proyecto de país centrado en la producción y el trabajo. En D. García Delgado y C. Ruiz del Ferrier (Comp.), En torno al rumbo: pensamiento estratégico en un tiempo de oportunidad (pp.127-140). FLACSO.

Hurtado, D. y Carrizo, E. (2020). Transición energética-Capacidades CyT en Argentina. Ministerio Nacional de Ciencia, Tecnología e Innovación Producción.

Jorratt, M. (2022). Renta económica, régimen tributario y transparencia fiscal de la minería del litio en la Argentina, Bolivia (Estado Plurinacional de) y Chile. Comisión Económica para América Latina y el Caribe (CEPAL).

Ley 24.804 de 1997. Ley Nacional de la Actividad Nuclear. Promulgada el 23 de abril de 1997. Boletín Oficial de la República Argentina N° 28.634.

Ministerio de Economía (2022, 25 de agosto). Mendiguren: Argentina vuelve a estar en el radar del mundo y la cadena del litio es uno de los motores que nos va a llevar al desarrollo. https://www.argentina.gob.ar/noticias/mendiguren-argentina-vuelve-estar-en-el-radar-del-mundo-y-la-cadena-del-litio-es-uno-de-los

Ministerio Nacional de Ciencia, Tecnología e Innovación Productiva (2011). Plan Argentina Innovadora 2020: Plan Nacional de Ciencia, Tecnología e Innovación, Lineamientos estratégicos 2012-2015.

Ministerio Nacional de Ciencia, Tecnología e Innovación Productiva (2020). Plan Ciencia, Tecnología e Innovación 2030. Documento Preliminar/Septiembre de 2020.

Nacif, F. (2019). Litio en Argentina: de insumo crítico a commodity minero. Trayectoria socio-técnica de los yacimientos litíferos de la Puna (1930-2015) [Tesis de Maestría en Ciencia, Tecnología y Sociedad]. Universidad Nacional de Quilmes.

Nacif, F. (2021, 13 de junio). El Litio es nuestro. El Cohete a la Luna. https://www.elcohetealaluna.com/el-litio-es-nuestro/

Nacif, F. y Lacabana, M. (Coord.) (2015). ABC del litio sudamericano Soberanía, ambiente, tecnología e industria. CCC Editorial; Universidad Nacional de Quilmes.

Obaya, M. (2021). Una mirada estratégica sobre el triángulo del litio. Fundar.

ORBITA (2021). Industrialización del litio en la Provincia de Buenos Aires. Observatorio Regional Bonaerense de Innovación Tecnológica.

Sady-Kennedy, A. (2022). Ally-shoring para las cadenas de suministro de litio en el continente americano. Harvard Kennedy School.

Schteingart, D. y Rajzman N. (2021). Del litio a la batería: análisis del posicionamiento argentino. Consejo para el Cambio Estructural, Ministerio de Desarrollo Productivo.

Slipak, A. (2015). La extracción del litio en la Argentina y el debate sobre la “riqueza natural”. En B. Fornillo (Coord.), Geopolítica del Litio : Industria, Ciencia y Energía en Argentina (pp.91-122). El Colectivo; CLACSO.

Télam (2022, 18 de agosto). YPF industrializará el litio junto a una empresa china. Télam. https://www.telam.com.ar/notas/202208/602137-argentina-china-litio-ypf-energia.html

U.S. Geological Survey (2021). Mineral Commodity Summaries 2021. U.S. Department of the Interior, U.S. Geological Survey.

Notas