Artículos

Elementos para una transición energética sostenible y progresiva en Argentina

Elements for a sustainable and progressive energy transition in Argentina

Elementos para uma transição energética sustentável e progressiva na Argentina

Ciencia, Tecnología y Política

Universidad Nacional de La Plata, Argentina

ISSN: 2618-2483

Periodicidad: Semestral

vol. 6, núm. 11, 2023

Recepción: 01 Septiembre 2023

Aprobación: 27 Octubre 2023

Resumen: Este trabajo analiza las condiciones bajo las cuales la transición energética en Argentina podría ser sostenible. Para ello se revisa el funcionamiento estructural del sector energético del país y el enfoque del que parten los documentos generados por la Secretaría de Energía de la Nación. Se destaca que, bajo la actual estructura sectorial, la trayectoria por defecto de una transición energética será regresiva en términos de desarrollo. Basado en la premisa de que la transición energética implica un proceso de cambio estructural, se presentan las condiciones para que sea progresiva y, por lo tanto, sostenible.

Palabras clave: Cambio estructural, Energía, Desarrollo tecnológico.

Abstract: This paper assesses the conditions under which the energy transition in Argentina could be sustainable. To this aim, the country’s energy sector structural functioning is analyzed, as well as the approach and position adopted by the National Energy Department in its official documents. It is highlighted that, under the current sectoral structure, the default trajectory of an energy transition will be regressive in terms of development. Based on the premise that the energy transition implies a process of structural change, the conditions for it to be progressive and, therefore, sustainable, are here presented.

Keywords: Structural change, Energy, Technological development.

Resumo: Este artigo analisa as condições em que a transição energética na Argentina pode ser sustentável. Para tal, revisaremos o funcionamento estrutural do setor energético do país e a abordagem adotada nos documentos gerados pela Secretaria Nacional de Energia. Destacamos que, sob a atual estrutura setorial, via de regra, a tendência parece ser a de uma transição energética regressiva em termos de desenvolvimento. Partindo da premissa de que a transição energética implica um processo de mudança estrutural, apresentaremos as condições para que ela seja progressiva e, portanto, sustentável.

Palavras-chave: Mudança estrutural, Energia, Desenvolvimento tecnológico.

Introducción

Una transición energética (TE) es un proceso de cambio que implica el pasaje de un régimen energético a otro y abarca décadas en su duración. Un régimen energético corresponde a una formación histórica en la cual el modo en que se produce, distribuye y consume energía es parte indisociable de su entramado socioeconómico-tecnológico-político. La dirección del cambio de la TE no resulta neutra, pues en esa configuración existen relaciones de poder y de fuerza entre diferentes actores que conforman una distribución de costos y beneficios para naciones y personas (Roger, 2015).

El motor del cambio deviene de la introducción de nuevas fuentes de energía en el proceso de reproducción social, vinculado a los procesos de cambio tecnológico mundial. La dinámica general de la TE encuentra su impulso en el proceso general de acumulación del sistema capitalista, y en particular, en las tendencias de largo plazo que impulsan la aparición y desarrollo de nuevos sectores, generando, en consecuencia, ventanas de oportunidad para el desarrollo de los países más rezagados (Pérez, 2001, 2004).

En este contexto se entiende al desarrollo como un proceso de acumulación de capacidades1 que permite identificar y aprovechar sucesivas y cambiantes ventanas de oportunidad producidas por la dinámica de cambio tecnológico mundial (Pérez, 2001, 2004). En este sentido el desarrollo económico implica adquirir y dominar ciertas tecnologías avanzadas. Por tanto, es un proceso fuertemente dependiente de la trayectoria del país, iterativo, acumulativo y contingente, en el sentido de que no existen dos caminos iguales (Chang, 2008).

El régimen energético co-evoluciona con el desarrollo de las sociedades, y su transformación implica la alteración de las estructuras sociales sobre las cuales se funda el proceso de reproducción social (Smil, 2017). Así, la TE implica un cambio estructural multidimensional, cuyo sentido (progresivo o regresivo) dependerá en gran medida de las políticas que adopte cada país para su gestión.

Será progresiva si permite que la sociedad en la cual se da expanda sus posibilidades2 de vida –por medio de un proceso de acumulación de capacidades. Por el contrario, será regresiva si la misma destruye capacidades y/o retrasa el desarrollo, dejando a esa sociedad en una peor o igual posición relativa y/o absoluta.

En el caso de Argentina, la actual TE implica el pasaje de un régimen que se apoya para su reproducción en el uso de combustibles fósiles, la producción de altas emisiones de gases de efecto invernadero (GEI) y elevadas pero decrecientes Tasas de Retorno Energético (TRE)3, a otro régimen con bajas emisiones de GEI y menores TRE (pero crecientes para algunas tecnologías4). Todo ello implica un proceso de cambio simultáneo de las esferas tecno-económica, sociotécnica y política, por lo cual la política energética no puede pensarse de forma aislada de las necesidades de desarrollo del país.

Si bien el proceso se origina en grandes tendencias de orden mundial, el punto de partida de cada país será singular según sus recursos naturales, sus posibilidades económicas, su posición geopolítica o sus capacidades industrial-tecnológicas-científicas (G20, 2018). Por tratarse de una revolución tecnológica en curso, la TE puede representar una ventana de oportunidad para el desarrollo de los países de menor desarrollo relativo que sepan identificar sus necesidades, recursos, capacidades y restricciones (Secretaría de Energía de la Nación [SEN], 2023).

Esto requiere la implementación de una hoja de ruta de TE acorde a la realidad del país, una misión capaz de constituirse en un vector para la expansión de la economía nacional (Mazzucato et al., 2020). Para ello su premisa debe ser la maximización de capacidades industrial-tecnológicas nacionales que optimicen la creación de empleo de calidad, lo que requiere orientar la estrategia tecnológica hacia los sectores de alto valor agregado en los eslabones de servicios basados en el conocimiento, el desarrollo de tecnologías núcleo, paquetes tecnológicos e infraestructuras para la transición (Roger, 2015). La SEN (2021), reconoce que “implica armonizar las agendas de ciencia, tecnología e innovación con las políticas energéticas, industriales y de financiamiento”.

Países como Argentina enfrentan distintas barreras estructurales para la TE, tales como la dependencia tecnológica y financiera (Hansen et al., 2018), la inestabilidad institucional (Hurtado y Souza, 2018) y la macroeconómica (Barrera et al., 2022). Un factor de tensión para una TE de carácter progresivo se da entre su velocidad y sostenibilidad, ya que el ritmo que adopte dependerá en buena medida de la capacidad que tenga la economía de atraer las inversiones asociadas al proceso, que en general son altamente dependientes de importaciones y de crédito externo (SEN, 2023).

En este marco, surgen las siguientes preguntas: ¿qué requisitos mínimos debería cumplir la estructura del sector energético para funcionar como un apoyo a las necesidades del país? ¿Bajo qué criterios una TE puede resultar progresiva?

Para las posibles respuestas se proponen cuatro criterios para analizar el sector energético y su coherencia con las necesidades de desarrollo del país, construidos como reverso de problemáticas estructurales5:

- 1. Aportar a la competitividad del país: bajar costos energéticos y brindar suficiente oferta energética para cubrir las necesidades de desarrollo productivo e interactuar de manera virtuosa en el logro de economías de escala.

- 2. Aportar a la solución de las restricciones estructurales del país: reducir la dependencia de importaciones y crédito externo, puja distributiva y la exposición del sistema a la volatilidad cambiaria; disminuir estacionalidad y aportar seguridad energética.

- 3. Estar alineado con las capacidades tecnológicas y política de desarrollo del país: maximizar el uso de capacidades industriales, tecnológicas y científicas locales; propiciar el desarrollo tecnológico en áreas de oportunidad.

- 4. Generar derrames positivos en la economía y el territorio nacional: el desenvolvimiento sectorial debe generar impactos positivos en otros sectores, ampliando las posibilidades de desarrollo territorial.

A continuación, se analizará el sector en relación a los criterios propuestos.

Estructura del sector energético argentino

La actual configuración del sistema energético se puede remontar a la década de 1990, cuando el sistema existente basado en la gestión y propiedad estatal fue reorganizado bajo una lógica de mercado. Se privatizaron las empresas públicas de energía, se transfirieron los recursos hidrocarburíferos a las provincias y se crearon los mercados de energía que hasta la actualidad –con escasos cambios– organizan el sistema energético.

En lo que hace al mercado eléctrico se privatizaron Agua y Energía, Segba e Hidronor, entre otras, dividiendo la operación de generación, transporte y distribución en segmentos, en teoría estancos y excluyentes6 desde el punto de vista de la participación de las empresas. La generación quedó fuera del criterio de servicio público, y el desarrollo de los tres segmentos se dejó en manos del sector privado y la inversión que el mismo realice, pero sin obligaciones explícitas en segmentos clave como transporte eléctrico o generación.

Respecto de los hidrocarburos, se privatizaron YPF y Gas del Estado, entre otras, en tanto que las concesiones hidrocarburíferas existentes y la potestad de realizar nuevas fue transferida a las provincias, salvo el offshore más allá de las doce millas de la costa.

El proceso de privatización y reestructuración del sector resultó en un cambio estructural regresivo, el cual una vez caída la convertibilidad amplió la dinámica que alimenta la restricción externa. Esta engendra un sistema que no logra desarrollarse al mismo tiempo que su horizonte de inversiones a largo plazo se ve mermado por las condiciones macroeconómicas alimentadas por esta misma dinámica.

Sobre la base de los criterios antes expuestos, se analizará el funcionamiento del sector energético en el presente siglo, de modo de revisar su alineamiento o no a los mismos.

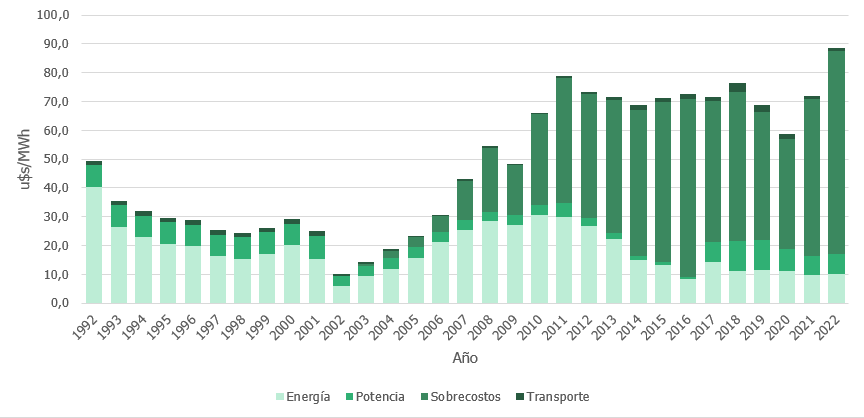

1. Respecto de la mejora de competitividad, los resultados del sistema no han sido positivos, ya que la persistente y creciente necesidad de importar energía, en particular gas oil y gas natural licuado (GNL), impactan de manera significativa en la balanza de pagos, el precio de la energía y en las cuentas públicas (como ejemplo, entre 2010 y 2019 se importaron U$S 24.400 millones sólo de gasoil, y a partir de 2011, las importaciones de GNL han oscilado entre U$S 3.000 y 8.000 millones anuales). En la figura 1 se aprecia la evolución del precio monómico7 de energía eléctrica desde 1992 hasta 2022.

Figura 1:

Precio monómico (u$S/MWh) - 1992 a 2022.

Suma de los conceptos representativos de la generación de energía eléctrica en el Mercado Eléctrico Mayorista: energía (costos variables vinculados a la energía consumida), potencia (costos fijos por capacidad instalada) y transporte. Los sobrecostos surgen del costo adicional de combustibles importados respecto al doméstico.

Fuente: Elaboración propia en base a CAMMESA (2023).2. Respecto de la necesidad de minimizar restricciones estructurales (Schteingart, 2016), se observan dinámicas adversas. La privatización implicó la entrada de jugadores extranjeros en un sector que era mayoritariamente nacional, introduciendo una tensión entre el flujo de caja que genera el sector (pesos) y los flujos de créditos para inversiones y los de remisión de ganancias (dólares). Asimismo, esta situación engendra una puja estructural asociada a la variación del tipo de cambio (grave en un país con recurrentes crisis de balanza de pagos), a la vez que constituye la base para una desinversión creciente en el sector.

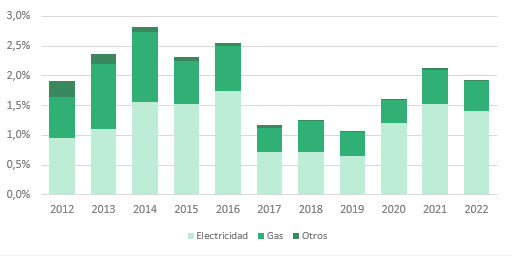

Como un paliativo de la puja se recurrió al congelamiento de las tarifas vía subsidios energéticos, que según la Oficina de Presupuesto del Congreso (OPC, 2023) en el año 2021 llegaron a representar el 2,1% del PBI (ver Figura 2), más que todos los programas sociales y la mitad del déficit fiscal primario del período. La desinversión por parte del sector privado fue suplida por el sector público, con ejemplos claros como las líneas de extra alta tensión del sistema de transporte eléctrico.

Figura 2:

Subsidios energéticos como porcentaje del PBI (2012-2022).

Fuente: Elaboración propia en base a OPC (2023).

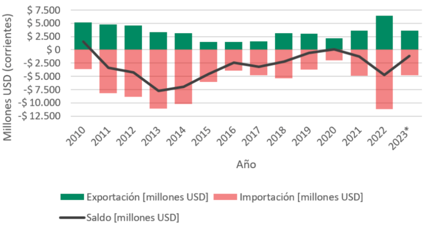

Hubo también un creciente impulso al consumo de energía en el sector residencial sin medidas de eficiencia energética, y expansión del parque térmico en un contexto de producción declinante de gas y ausencia de desarrollo de reservas. Ello requirió la importación de combustibles líquidos (para centrales térmicas) y GNL en invierno, momento en el cual escala el consumo de gas. Con el desarrollo de Vaca Muerta, y en particular de la expansión de la capacidad de transporte de gas, esta situación se ha comenzado a revertir, equilibrando la balanza energética para el año 2023 (ver Figura 3).

Figura 3:

Intercambio comercial de hidrocarburos (2010-2023).

Fuente: Elaboración propia en base a datos de SEN (2021). *Datos hasta agosto.

Por último, el desarrollo de las energías renovables promovidas por la Ley 27191 se basó casi por entero en un programa denominado RenovAr, dependiente de crédito externo, con garantías estatales múltiples para su repago, tarifas nominadas en dólares y bienes importados (Barrera et al., 2022). Se trata de una sumatoria de acciones pro-cíclicas respecto de la restricción externa, que estructuralmente profundiza los rasgos del sistema que potencian la puja distributiva y la volatilidad macroeconómica (Roger, 2019).

3. Respecto del alineamiento entre entre la política energética y la industrial tecnológica, los resultados tampoco han sido alentadores. La gobernanza de la estrategia tecnológica, lejos de estar vinculada con ecosistemas productivos locales, ha sido transferida a las casas matrices de los principales actores extranjeros del sector, quienes supeditan el desarrollo de proyectos al acceso a financiamiento externo y al imperativo de lograr amortizaciones rápidas para su repago o la remisión de utilidades.

La estructura de incentivos de los actores que capturan la renta energética hace que la misma se dirija hacia el aspecto financiero del negocio en vez de enfocarse en el industrial y tecnológico, lo que presiona al mercado cambiario vía (i) repago de financiamiento, (ii) remisión de utilidades y (iii) importación de nuevos equipos. Adicionalmente, la falta de coordinación institucional entre las carteras de Energía, Desarrollo Productivo y Ciencia y Tecnología ha sido la norma, dando como resultado señales confusas e instrumentos contrapuestos.

En el “Plan Nacional de Transición Energética al 2030”, la SEN reconoce que el desarrollo de capacidades nacionales en el sector energético no sólo es deseable, sino necesario para “reducir las vulnerabilidades económicas, comerciales y financieras asociadas a la expansión del sistema energético, al generar condiciones de mayor estabilidad sobre las cuales es posible escalar a largo plazo de forma sostenible” (Res E-517/23). Sin embargo, la participación de la industria local se ve limitada debido a factores que deterioran su competitividad, principalmente por la imposibilidad de ofrecer financiamiento a los titulares de nuevos proyectos de energía y los sobrecostos de la producción local ocasionados por las restricciones cambiarias para administrar la escasez de divisas.

La experiencia de los países con capacidades en tecnologías renovables –i.e. China, Estados Unidos, Europa Occidental– muestra que no hay posibilidad alguna de escalamiento de capacidades locales sin políticas orientadas. Esto no implica limitar el ritmo de la expansión de la oferta energética exclusivamente a las capacidades nacionales, sino promover procesos virtuosos que maximicen los senderos de aprendizaje, de modo que la transición pueda ser compatible con la macroeconomía y sostenible en el largo plazo. El caso de Brasil en el sector eólico muestra de manera reciente que esto es posible y realizable.

4. En lo que hace a desarrollo territorial, la deriva del sistema desde la privatización ha sido la de reforzar asimetrías y profundizar los desequilibrios. Un ejemplo es el diferencial de tarifas a favor del Área Metropolitana de Buenos Aires (AMBA), o la ausencia de una planificación para el desarrollo de proyectos hidroeléctricos –los cuales proveen agua para riego y consumo, control de crecidas, fomento de turismo y energía–, o la deriva del desarrollo de los hidrocarburos hacia Vaca Muerta. Ante tal ausencia tampoco existe la posibilidad de impulsar especializaciones tecnológicas territoriales, en función de la existencia de recursos naturales, lo cual constituye una manera de ganar en empleo de calidad y nuevas capacidades.

A modo de resumen, se puede afirmar que el sistema energético actual funciona de manera procíclica respecto de las restricciones estructurales al desarrollo del país, a las cuales alimenta de manera recursiva (desindustrialización-endeudamiento-restricción externa) por medio de los efectos que ese mismo sistema genera a partir de su lógica estructural.

En consecuencia, la trayectoria por defecto de una TE bajo la actual estructura será regresiva en términos de desarrollo, lo que impone una barrera a su sostenibilidad en el tiempo. Para que resulte progresiva, se requeriría el diseño de políticas que contribuyan a desestructurar dicha dinámica.

La hoja de ruta para la transición energética

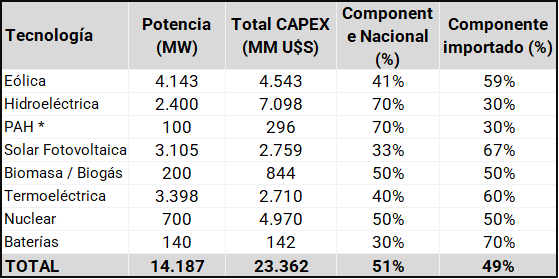

En junio del 2023, la SEN presentó su “Plan Nacional de Transición Energética al 2030” (Res. E-517/2023), un instrumento central para la prospectiva energética de mediano plazo. En él, se propuso como meta superar el 50% de generación renovable en la oferta de electricidad8. Se estima que la incorporación de potencia al 2030 superaría los 14 mil MW –casi 10 mil serían de origen renovable– y demandaría 23.362 millones de dólares (Ver Tabla 1). Al sumar a esta cifra las inversiones en infraestructura eléctrica de transporte (3.817 MUSD), distribución (10.272 MUSD) y eficiencia energética (27.777 MUSD), el monto asciende a 65.228 MUSD –más que el déficit comercial energético de los últimos 10 años.

Tabla 1:

Incorporación de potencia, inversiones asociadas e intensidad de importaciones al 2030.

Fuente: RE SE-517/23.

Las inversiones requeridas y su intensidad en divisas son considerables, ya que las capacidades tecnológicas del país no cuentan con un escalamiento acorde a sus necesidades. El financiamiento es sin duda la condición habilitante de cualquier proceso de transición sostenible. En un contexto donde el país ha deteriorado su capacidad de acceder a tales niveles de endeudamiento externo, la única forma de hacer viable al mismo es reducir la intensidad de divisas, maximizando la participación de la industria y tecnologías locales.

Teniendo en cuenta lo anterior, ¿qué políticas y acciones se requieren para consolidar las capacidades necesarias? Un recorrido por las transiciones pasadas del país, desde el carbón y la biomasa a los hidrocarburos y la electricidad, permite encontrar algunos pilares sobre los que se apoyaron, a saber:

i) capacidad para desarrollar y explotar los recursos, ii) planeamiento y definición de hojas de ruta para el desarrollo de tecnologías y/o la provisión de productos críticos, iii) desarrollo tecnológico orientado a las necesidades del sector energético y iv) mecanismos de financiamiento endógeno –vía repago de tarifas– y exógeno, en buena medida posible por la existencia de flujos de caja de las empresas, derivados de la venta de energía.

Más allá de que sea posible identificar otros elementos, sin lugar a dudas estos resultaron determinantes en el recorrido y los resultados. Hacia el futuro, cumplir con los criterios de alineamiento entre la política energética y la de desarrollo requiere un cambio significativo en la estructura de toma de decisiones y el desarrollo de una masa crítica de factores que impulsen el cambio.

Herramientas para la transición energética

En las condiciones que dominan en Argentina, una TE será autosostenible en tanto constituya una palanca para el cambio estructural del país. Para ello es preciso desafiar la trayectoria por defecto que la transición tomaría bajo la actual configuración estructural.

El mínimo requerimiento de capacidades debe permitir coordinar y ejecutar una hoja de ruta de desarrollo energético tecnológico que tiene como condición para su despliegue la existencia de una fuente de financiamiento endógeno y un flujo de divisas que garantice las necesidades de importación. Asimismo, y como condición sine qua non, es necesario garantizar un sendero de aprendizaje institucional que permita acumular capacidades de planificación y gestión. Sobre esta base algunos de los elementos a tener en cuenta son:

-

-Demanda interna que permita escalar tecnologías. Para lograr un desarrollo energético-tecnológico es preciso continuidad y volúmenes significativos de demanda interna que permitan mejorar y escalar tecnologías, lo cual habilita senderos acumulativos de capacidades y economías de escala9. La planificación es central para definir horizontes de inversión de mediano y largo plazo que habiliten estos senderos, pero la experiencia muestra que, sin las herramientas necesarias, hasta la mejor planificación se convierte en depósito de polvo.

-

-Una empresa nacional o mixta que permita cumplir con los objetivos planteados. Para llevar adelante las acciones que permitan alcanzar los diferentes hitos de la hoja de ruta energético-tecnológica, se necesita de un actor –o varios– que asuman los roles en coordinación y ejecución (por lo menos parcial) de proyectos, selección de estrategias tecnológicas y ejecución mediante políticas de desarrollo de proveedores, asociaciones estratégicas con el sector privado, búsqueda de financiamiento externo, y articulación federal y asociatividad con provincias para el desarrollo equitativo de los territorios y sus recursos energéticos. Estos roles podrían ser cubiertos por una empresa nacional o mixta que ejecute las acciones requeridas.

-

- Un adecuado financiamiento. En el pasado se podían financiar grandes obras en el sector energético gracias a una combinación de créditos y la reinversión de los flujos de caja provenientes de la renta energética de las empresas públicas de generación eléctrica. Un elemento a considerar es la necesidad de contar con flujos de caja previsibles y securitizables para generar mecanismos financieros para financiar obras con tecnología nacional, ya que el financiamiento privado extranjero o de agencias de promoción es para comprar tecnologías importadas.

Un ejemplo de la actualidad son los fideicomisos financieros constituidos por Nucleoeléctrica Argentina S.A. En estos los flujos de caja de la generación presente y futura de sus centrales nucleares son utilizados para securitizar nuevas inversiones –como la finalización de Atucha II, Extensión de vida de Embalse e infraestructura de almacenamiento de combustibles gastados.

Otra posible fuente de generación endógena de flujos de fondos está vinculada con la posibilidad de recuperar por parte del Estado las concesiones de las represas hidroeléctricas que comenzaron a vencer en el 2023. Asimismo, sería deseable que las empresas públicas de energía puedan operar con ganancias, de modo que puedan asociarse con inversores privados.

Esto podría constituir una plataforma para un arranque rápido para el proceso, pero en caso de no poder concretarse, se debería hacer a partir de nuevos proyectos y el involucramiento activo del Estado para lograr el despegue por medio del Banco Central, Anses y regulaciones en el sector financiero. A grandes trazos, se trata de crear un mecanismo financiero recursivo que permita romper la restricción de financiamiento, requisito excluyente para poner al sector tecnológico industrial nacional a tono con el estado del arte mundial, y que en lo esencial debe funcionar como refugio de valor para resultar atractivo a los privados.

Una empresa como la descrita más arriba tendría la posibilidad de acceder a financiamiento externo de organismos multilaterales –una de las pocas formas con las que cuenta el país para acceder a financiamientos extranjeros que no condicionen importaciones de bienes de capital–, lo cual permitiría compensar los requerimientos de divisas de la política de transición. Asimismo, la empresa deberá contar con un flujo de caja positivo, y preferentemente, con exportaciones, de modo de mitigar el riesgo crediticio en moneda extranjera con flujos de fondo también en moneda extranjera.

En términos prácticos ello implica una gestión orientada a resultados, a la vez que la creación de mecanismos secundarios de financiamiento que coopten renta energética para subsidiar desarrollo tecnológico. Dicho flujo en moneda extranjera bien se puede lograr haciendo que la empresa participe en proyectos de exportación, como los de hidrógeno o amoniaco verde y/o combustibles sintéticos, hidrocarburos, entre otros.

Una empresa con estas características tendría algunos beneficios adicionales que van al corazón de algunas de las restricciones al desarrollo del país: por un lado, actuaría como un mecanismo de coordinación de hecho entre las políticas energéticas, de desarrollo productivo y de ciencia y tecnología –hoy diseñadas en compartimentos estancos– y, por otro lado, se constituirá en un semillero de cuadros técnicos para el sector energético. Finalmente, y no menos despreciable, el mecanismo financiero propuesto tiene el potencial de desarrollar un mercado financiero privado, de casi nulo desarrollo en el país, a la vez que constituir un mecanismo de acumulación capaz de sostener políticas tecnológicas sobre aportes privados.

Conclusiones

Se ha discutido por qué una TE bajo la actual estructura del sector energético no resultaría sostenible, en tanto sería regresiva en términos de desarrollo al profundizar las restricciones estructurales del país. Para que la misma sea sostenible, se requiere de la creación de una masa crítica de capacidades que actúen como contrapeso de las tendencias estructurales del sector. Si bien la solución de fondo es una reforma integral, el contexto político imperante lo hace poco probable.

Sobre esta base, se considera como elementos mínimos para el logro de una transición sostenible dos herramientas: una empresa y un mecanismo de financiamiento recursivo. La empresa tiene como propósito contar con un vector para el desarrollo, construcción y operación de proyectos; la selección de estrategia tecnológica y ejecución mediante políticas de desarrollo de proveedores; la constitución de asociaciones estratégicas con actores privados para desarrollo de proyectos; y la búsqueda de financiamiento externo para desarrollo de proyectos específicos.

Sin creación de nuevas capacidades no hay posibilidad de una transición para el desarrollo y la equidad, pero sin financiamiento estas no tienen ninguna oportunidad de prosperar. Por lo tanto, es preciso crear mecanismos endógenos de financiamiento, indispensables para desarrollar, escalar y hacer competitivas capacidades industriales-tecnológicas-nacionales vía proyectos energéticos. Este mecanismo representa una gran oportunidad para atraer ahorro privado generando inversiones con rentabilidad real positiva, a la vez que reduce presión sobre la demanda de divisas.

De lo que se trata es de crear un espacio de acumulación en el cual el capital financiero se ordene respecto de las necesidades del capital productivo, lo cual ha sido la base de todos los periodos de inclusión, prosperidad y bienestar (Pérez, 2004). Y esto no excluye al sector privado, pero está claro que hay un rol irrenunciable del sector público.

Puesto que nos enfrentamos a un profundo proceso de transformación de la sociedad, es oportuno preguntarse por la dirección de dicho proceso y las herramientas que se requieren para gestionar el rumbo buscado. La dinámica del sistema energético se ha constituido en una traba para el desarrollo nacional, y romper estas trabas requiere como siempre, un ejercicio de imaginación y soberanía política.

Bibliografía

Barrera, M. A., Sabbatella, I., y Serrani, E. (2022). Macroeconomic barriers to energy transition in peripheral countries: The case of Argentina. Energy Policy, (168), 113117. https://doi.org/10.1016/j.enpol.2022.113117

CAMMESA (2023). Resumen de las Principales Variables del Mercado Eléctrico Mayorista. Evolución anual de 1992 a 2022 [Data set]. https://cammesaweb.cammesa.com/

Capellán-Pérez, I., de Castro, C., y González, L. J., (2019). Dynamic Energy Return on Energy Investment (EROI) and material requirements in scenarios of global transition to renewable energies. Energy Strategy Reviews, (26), 100399. https://doi.org/10.1016/j.esr.2019.100399

Chang, H-J. (2008). Bad Samaritans. The Myth of Free Trade and the Secret History of Capitalism. Bloomsbury.

G20 (2018, 15 de junio). Comunicado Reunión de Ministros de Energía del G20. Grupo de los 20.

Hansen, U. E., Nygaard, I., Romijn, H., Wieczorek, A., Kamp, L. M., y Klerkx, L. (2018). Sustainability transitions in developing countries: stocktaking, new contributions and a research agenda. Environmental Science and Policy, (84), 198-203. https://doi.org/10.1016/j.envsci.2017.11.009

Hurtado, D., y Souza, P. (2018). Geoeconomic Uses of Global Warming: The “Green” Technological Revolution and the Role of the Semi-Periphery. Journal of World-Systems Research, 24(1), 123-150. https://doi.org/10.5195/jwsr.2018.700

Mazzucato, M., R. Kattel, y J. Ryan-Collins (2020). Challenge-Driven Innovation Policy: Towards a New Policy Toolkit. Journal of Industry, Competition and Trade, (20), 421-437. https://doi.org/10.1007/s10842-019-00329-w

Oficina de Presupuesto del Congreso (2023). Análisis de la Ejecución presupuestaria de la Administración Nacional 2022. Congreso de la Nación Argentina.

Pérez, C. (2001). Cambio tecnológico y oportunidades de desarrollo como blanco móvil. Revista de la CEPAL, (75), 115-136.

Pérez, C. (2004). Revolución tecnológica y capital financiero. Siglo XXI.

Roger, D. (2015). Ventana de oportunidad para el desarrollo del sector eólico argentino [Tesis de Maestría]. Instituto Tecnológico de Buenos Aires. http://dx.doi.org/10.13140/RG.2.2.27864.70408

Roger, D. (2019). Alternativas y propuestas para un desarrollo industrial, tecnológico y científico basado en la energía. Márgenes, (5), 73-91.

Schteingart, D. (2016). La restricción externa en el largo plazo. Argentina, 1960-2013. Revista Argentina de Economía Internacional, (5), 35-39. http://dx.doi.org/10.13140/RG.2.1.4664.8081

Secretaría de Energía de la Nación (2021, 29 de septiembre). TD Comercio Exterior [Data set] https://datos.gob.ar/ (Error 2: El enlace externo www.datos.gob.ar debe ser una URL) (Error 3: La URL www.datos.gob.ar no esta bien escrita)

Secretaría de Energía de la Nación (2021). Lineamientos para un Plan de Transición Energética al 2030. RE SE-36/21. Ministerio de Economía de la Nación Argentina.

Secretaría de Energía de la Nación (2023). Plan de Transición Energética al 2030. RE SE-517/23. Ministerio de Economía de la Nación Argentina.

Smil, V. (2017). Energy And Civilization: A History. MIT Press.

Notas