Artículo científico

Shocks sobre precios de commodities e inflación. Estimaciones de modelos de datos en panel dinámicos

Shocks on commodity prices and inflation. Dynamic panel data estimation models

Económica

Universidad Nacional de La Plata, Argentina

ISSN: 0013-0419

ISSN-e: 1852-1649

Periodicidad: Frecuencia Continua

vol. 70, 2024

Recepción: 18 Mayo 2023

Aprobación: 22 Noviembre 2023

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivar 4.0 Internacional.

Resumen: Examinamos el efecto de shocks que afectan la tasa de variación de precios de commodities sobre la tasa de inflación en un panel de 54 países con datos trimestrales para el período I.1996-IV.2020 mediante la estimación de distintos modelos de paneles de vectores autorregresivos. Encontramos que un aumento de 10 puntos porcentuales (pp) en la tasa de variación del precio del Petróleo Crudo genera un incremento del 0.5 pp por ciento en la tasa de inflación en el primer trimestre, con un efecto acumulado de 1.2 pp. Un shock en la dinámica del precio del Gas Natural tiene un efecto similar. Un shock inflacionario de Alimentos de 10 pp se asocia a un incremento contemporáneo de 1.3 pp por ciento en el primer trimestre, con un efecto acumulado de 3 pp. El efecto acumulativo sobre la tasa de inflación se observa en mayor medida en los importadores netos de commodities. Al considerar las asimetrías asociadas a incrementos y disminuciones en las tasas de variación de precios de commodities, los efectos son de signos distintos, pero de similar magnitud respecto a su impacto inflacionario. Finalmente, durante el período de financiarización de commodities (2005-2015), se advierten menores efectos sobre variaciones de precios en el corto y largo plazo.

Palabras clave: inflación de commodities, traslado a precios locales, modelos de datos de panel.

Abstract: We examine the effect of shocks that affect the rate of change in commodity prices on the inflation rate in a panel of 53 countries with quarterly data for the period I.1996-IV.2020 by estimating different autoregressive vector panel models. We find that 10 percentage points (pp) in the rate of variation in the price of Crude Oil generates a 0.5 pp increase in the inflation rate in the first quarter, with a cumulative effect of 1.2 pp. A shock in the price dynamics of Natural Gas has a similar effect. A 10 pp Food inflationary shock is associated with a contemporaneous increase of 1.3 pp percent in the first quarter, with a cumulative effect of 3 pp. The cumulative effect on the inflation rate is observed mainly in net commodity importers. When considering the asymmetries associated with increases and decreases in the rates of change in commodity prices, the effects are of different signs but of a similar magnitude with respect to their inflationary impact. Finally, during the period of financialization of commodities (2005-2015), we observed lesser effects on price variations in the short and long term.

Keywords: commodity inflation, passthrough to local inflation, panel data models.

Introducción

El escenario pospandémico y el surgimiento del conflicto bélico entre Rusia y Ucrania han acentuado la preocupación por las consecuencias asociadas al fenómeno de la inflación global. La guerra en Ucrania y las sanciones a Rusia han alterado los envíos y la producción de dos de los mayores productores agrícolas del mundo. Los dos países representan casi el 30 por ciento de las exportaciones mundiales de trigo y el 18 por ciento del maíz y afectan los suministros de gas y petróleo, dos insumos estratégicos para toda la matriz energética.

El aumento de la inflación global refleja múltiples factores. La demanda ha repuntado significativamente apoyada por medidas fiscales y monetarias excepcionales fruto de la recuperación pospandémica. Las interrupciones en el suministro causadas por la pandemia y el cambio climático, y una modificación en el gasto hacia bienes en lugar de servicios, han aumentado las presiones sobre los precios. Las tensiones salariales son evidentes en algunos segmentos de los mercados laborales.

En la actualidad se registra un incremento de las tasas de interés de política en el mundo desarrollado, principalmente orientadas a atenuar las tensiones inflacionarias sincronizadas a escala global explicadas tanto por estímulos a la demanda como por shocks de oferta negativos (Gourinchas, 2022; Bank of International Settlements [BIS], 2022). Ha et al. (2022) han advertido que las autoridades monetarias del mundo emergente se han anticipado en materia de decisiones de política monetaria, incrementando sus tasas de interés de política, incluso con antelación a las decisiones que posiblemente adopten las autoridades de la FED, del Banco Central Europeo, del Banco de Inglaterra o del Banco Central de Japón. La respuesta de la inflación interna a shocks positivos en los precios de commodities depende en gran medida del anclaje de las expectativas de inflación relacionadas con la credibilidad en la política monetaria (Reis, 2021).

En 15 de 34 países clasificados como economías avanzadas por el Informe Perspectivas de la Economía Mundial del Fondo Monetario Internacional de abril de 2022 (World Economic Outlook, 2022), la inflación de 12 meses a diciembre de 2021 superó el 5 por ciento. Este pico inflacionario no se limitó solamente a los países desarrollados. Los mercados emergentes y las economías en desarrollo (EMDEs, por sus siglas en inglés) se han visto afectados por una ola similar: 78 de 109 EMDEs también enfrentaron tasas de inflación anual por encima del 5 por ciento. Ese porcentaje de EMDEs (71 por ciento) es aproximadamente el doble de lo que era a fines de 2020. La inflación, en consecuencia, se ha convertido en un problema global —o casi, ya que Asia hasta el momento se mantiene inmune.

Durante 2021, los aumentos de 12 meses de los precios de los alimentos superaron el 5 por ciento en el 79 por ciento de los EMDEs (86 de 109). En enero de 2022, los precios del Petróleo estaban un 77 por ciento más altos que su nivel de diciembre de 2020. Los precios de la Energía se dispararon en el tercer trimestre de 2021, lo que se suma a las presiones inflacionarias globales y potencialmente desplaza el crecimiento económico de los países exportadores de energía a los países importadores de Energía.

El presente trabajo evalúa empíricamente el efecto de este aumento en el precio de las commodities sobre la tasa de inflación de distintas economías. Se calcula el impacto de un shock de oferta global negativo, conocido como inflación importada, sobre la tasa de inflación local de distintas economías. Las contribuciones principales de la investigación son cuantificar el impacto heterogéneo de mayores variaciones de precios de distintos commodities (Petróleo Crudo, Gas Natural y Alimentos) sobre la tasa de inflación de los países y evaluar si existen diferencias significativas en términos de la injerencia inflacionaria en países exportadores vs. importadores de commodities, en línea con la evidencia presentada en el Informe sobre Perspectivas de los Mercados de Productos Básicos del Banco Mundial en abril de 2022 (Commodity Markets Outlook, 2022) y otros aportes recientes.

A nivel metodológico, el estudio analiza el efecto de los shocks que afectan la tasa de variación de precios de commodities sobre la tasa de inflación en un panel de 54 países para el período I.1996-IV.2020 mediante la estimación de modelos de datos en panel autorregresivos (PVAR). Los resultados indican que en el caso de variaciones positivas de 10 pp en la tasa de variación del precio del Petróleo Crudo el efecto contemporáneo sobre la tasa de inflación es del orden de 0.5 pp en todas las especificaciones, mientras que el efecto acumulado (excepto en la última especificación) se encuentra en torno a 1.2 pp. Efectos similares, aunque de menor magnitud, se dan para un shock en la tasa de variación del precio del Gas Natural. En cuanto a Alimentos, ante incremento de 10 pp en la tasa de variación de precios, el efecto contemporáneo sobre la tasa de inflación se ubica en torno a 1.3 pp. El efecto acumulado se encuentra en torno a 3 pp. Estos efectos se presentan en mayor medida en el caso de los importadores netos de commodities, en tanto se atenúan durante el período de financiarización (2005-2015), tanto en el corto plazo como en términos acumulados.

Estos hallazgos indican que hay un efecto sobre la inflación local ante una mayor variación positiva de los precios de commodities. El potencial efecto no es despreciable ante una súbita aceleración de los precios de los insumos energéticos o de los alimentos, bienes básicos para toda la economía. La muestra examinada se caracteriza por evidenciar baja inflación durante el período analizado, por lo que los efectos pueden diferir en países con tasas de inflación elevadas.

Tener en cuenta esta heterogeneidad resulta clave para el diseño de la política económica frente a un escenario de reaparición de la inflación de Energía y Alimentos. En particular, en la actualidad las autoridades monetarias de economías avanzadas y EMDEs se encuentran en una etapa de normalización monetaria caracterizada por el incremento de las tasas de interés con objetivos anti inflacionarios. El presente trabajo invita a la reflexión respecto a considerar otro tipo de medidas de política complementarias que desacoplen las presiones de la inflación importada sobre la inflación local, en línea con el incremento de las tasas de interés, al tiempo que den cuenta la heterogeneidad asociada a la estructura productiva y al patrón exportador prevaleciente en cada economía: si es exportador o importador neto de commodities.

La estructura del estudio es la siguiente. La Sección 2 presenta una breve revisión de la literatura relacionada al objeto de investigación. La Sección 3 describe la base de datos, variables y fuentes de información utilizadas, y explicita los modelos de datos en panel y técnicas econométricas empleadas en las estimaciones. La Sección 4 ilustra los principales hallazgos empíricos. La Sección 5 ofrece una serie de reflexiones finales a modo de cierre.

Literatura relacionada

En el plano teórico, diversas contribuciones teóricas han proliferado en los últimos años con la finalidad de explicitar formalmente los canales de transmisión que operan desde shocks que afectan los precios de commodities hacia la tasa de inflación. Se destacan, en este sentido, dos estrategias de formalización predominantes. Por un lado, los modelos DSGE. Por el otro, las contribuciones de naturaleza poskeynesiana-estructuralista (PK-E).

En ambas variantes, el impacto inflacionario del incremento en el precio internacional de commodities opera predominantemente a través del lado de la oferta agregada de la economía, la cual puede representarse mediante curvas de Phillips Nuevo Keynesianas híbridas (modelos DSGE), o prescindiendo de ellas y reemplazándolas por funciones de reacción de trabajadores y empresas que reflejan las dinámicas de ajuste de salarios nominales y precios ante shocks exógenos que generan alzas en el precio internacional de commodities (modelos PK-E).

En sendos esquemas, el incremento en el precio internacional de las commodities que exportan e importan las economías tiene un impacto inflacionario cuya magnitud dependerá de la estructura productiva preexistente y su correlato sobre el patrón internacional de comercio. En el caso de que los países que exhiben un peso considerable de la canasta de commodities en sus importaciones o exportaciones, el traspaso a la tasa de inflación en el incremento de precios de commodities será mayor.

Los modelos DSGE suelen explicitar distintos mecanismos de transmisión inflacionaria asociados a subas en el precio internacional de commodities (Zhang et al., 2022). También consideran relevante diferenciar cómo el passthrough de cambios en el precio internacional de commodities ejerce un impacto inflacionario diferencial, dependiendo de si las economías son o no exportadores netas de commodities (Filardo et al., 2020). Existen aportes adicionales que destacan el rol de las reglas fiscales y la credibilidad de la política monetaria a la hora de estudiar la transmisión inflacionaria de shocks que incrementan el precio internacional de commodities (Medina y Soto, 2014). Otras contribuciones diferencian el efecto inflacionario de la suba de precios de commodities al contemplar la inflación general (headline) y subyacente (core), como así también el efecto inflacionario transitorio de subas en el precio internacional de commodities sobre las expectativas inflacionarias (Scott Davis, 2012).

El correlato empírico de los modelos DSGE suele ser la estimación de curvas de Phillips Nuevo Keynesianas híbridas a partir de diferentes metodologías econométricas, en particular referidas a distintas variantes de modelos VAR. Estos estudios usualmente identifican el impacto de la transmisión de shocks de oferta e incremento en el precio internacional de commodities sobre la tasa de inflación tanto para economías avanzadas como para EMDEs.

Diferentes estimaciones de curvas de Phillips Nuevo Keynesianas híbridas mediante modelos VAR estructurales analizan el impacto del precio de petróleo sobre la tasa de inflación. En este sentido, Igan et al. (2022) muestran que un 10 por ciento de aumento del precio del petróleo eleva la inflación interanual en 0.2 puntos porcentuales en promedio entre los importadores y exportadores de commodities, mientras que los aumentos de precios de las materias primas agrícolas son dos veces más inflacionarios. Por el contrario, según estos autores la respuesta de la inflación general a shocks en la oferta de petróleo resulta ser estadísticamente no significativa. A partir de estimaciones de modelos VAR Bayesianos, Conti et al. (2017) indican que los shocks externos y la demanda agregada son los principales impulsores de la tasa de inflación local.

Investigaciones adicionales advierten que los shocks externos constituyen el factor más relevante para explicar la tasa de inflación en el mediano plazo (Globan et al., 2015). Los shocks de oferta (precios de energía y alimentos) adquieren así una importancia insoslayable para explicar la inflación mediante la estimación de curvas de Phillips Nuevo Keynesianas (Gordon, 2013). Algunas estimaciones de curvas de Phillips Nuevo Keynesianas revelan que el cambio en las expectativas sobre fluctuaciones de los términos del intercambio cobra mayor relevancia para explicar la inflación que la brecha del producto (Mihailov et al., 2011). Contrariamente, varios autores reportan que las expectativas inflacionarias de largo plazo (factores domésticos) actúan como los determinantes de la inflación más significativos y que los factores externos desempeñan un rol relativamente menor (Bems et al., 2018).

En el caso de los modelos PK-E, se suele apelar a formas estructurales que permiten dilucidar cómo el conflicto distributivo puede dar lugar a un régimen de equilibrio con baja inflación, o a un régimen de desequilibrio con inflación alta y creciente (Werning y Lorenzoni, 2023; Bastian y Setterfield, 2020). Shocks transitorios que afectan positivamente los precios de commodities pueden redundar en tensiones permanentes —y en ciertos casos dinámicas crecientes— sobre la propia tasa de inflación. Aportes PK-E recientes centran la atención en las presiones de costos, en especial poniendo atención en subas del precio internacional de los commodities exportados por economías pequeñas y abiertas (Abeles y Panigo, 2015). Estos autores explican la velocidad disímil y magnitud diferencial del passthrough entre el precio internacional de los commodities de exportación y la tasa de inflación local. El principal canal de transmisión que opera entre estas dos variables es el conflicto distributivo propiciado ante shocks exógenos que presionan al alza del precio internacional de los commodities de exportación. Dichas perturbaciones exógenas pueden reducir el margen de ganancia del sector manufacturero respecto a los costos laborales ajustados por productividad y, por esta vía, acentuar la conflictividad entre los actores sociales involucrados en las negociaciones colectivas. El resultado final suele ser una mayor tensión inflacionaria a nivel local, ligada a la convalidación de mayores demandas de recomposición salarial por parte de los trabajadores y al hecho de que los empresarios trasladen a precios finales estas mayores demandas de recomposición salarial a fin de preservar inalterado su margen de ganancia.

La contraparte empírica de los modelos teóricos PK-E también apela a la estimación de distintas variantes de modelos VAR (al igual que los modelos DSGE) para concluir, por ejemplo, que ante un shock en los precios internacionales de las materias primas agrícolas exportadas por Argentina el passthrough resultante es del 10 por ciento (Montes-Rojas y Toledo, 2022). Estimaciones empíricas complementarias de modelos de cointegración consistentes con la lógica PK-E reflejan la relevancia del precio de los bienes importados sobre la inflación local. En términos económicos, un aumento de 1 punto porcentual en los precios de importación incrementa el IPC de los Estados Unidos en aproximadamente 0.207 puntos porcentuales (Taylor y Barbosa-Filho, 2021).

En línea con esta revisión de la literatura, el presente estudio se centra en utilizar una estrategia empírica innovadora para estimar el impacto de incrementos en el precio internacional de commodities (Petróleo Crudo, Gas Natural y Alimentos) mediante modelos PVAR, diferenciando el carácter exportador o importador de cada economía.

Datos y metodología

Estimamos modelos PVAR trimestrales considerando 54 economías1 para el período I.1996-IV.2020. Se usan las variables dadas por la diferencia logarítmica de: (A) índices de precios de commodities (dlPC: Petróleo Crudo, dlCOPPI; Gas Natural, dlNGPI; y Alimentos, dlFPI); (B) tipo de cambio nominal (dlNER); (C) índice de precios al consumidor (dlCPI); y (D) producto interno bruto (dlGDP). La muestra corresponde a países que fueron seleccionados para tener un panel lo menos desbalanceado posible. Utilizamos el criterio de tener al menos 50 trimestres dando como resultado un panel desbalanceado, pero con suficientes observaciones en cada país. Dado que para computar las funciones impulso respuesta (ver más abajo) usamos una muestra homogénea para estimar 8 trimestres hacia adelante con una estructura de 4 rezagos, la muestra resultante para las regresiones tiene 4491 observaciones, con países que tienen un mínimo de 42 trimestres, un máximo de 87 trimestres, y con un promedio de 83,2 trimestres.

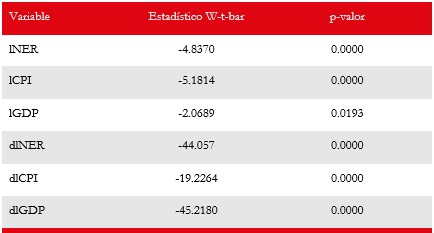

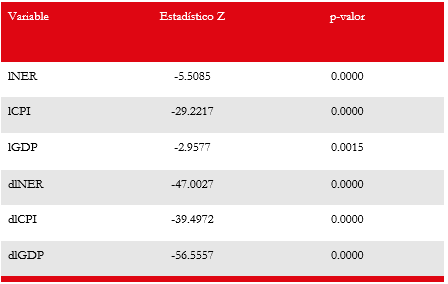

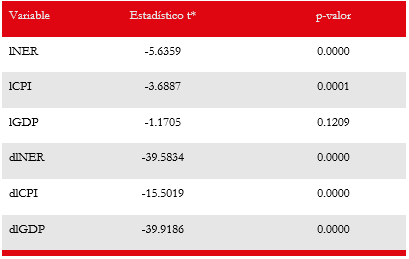

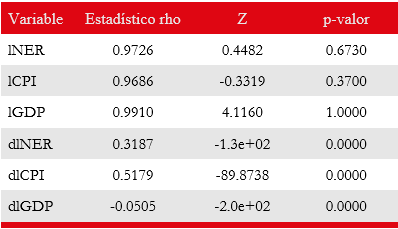

El Anexo resume las fuentes de información y los procedimientos que se usaron para construir el panel. La Tabla A1 en el Anexo presenta los nombres y las fuentes de cada una de las variables utilizadas en el análisis. La Tabla A2 reporta las estadísticas principales de estas variables. La Tabla A3 muestra los resultados de los test de raíz unitaria Im, Pesaran y Shin (IPS) y Fischer para el panel desbalanceado. En ambos casos se rechaza la hipótesis nula de que todos los paneles contienen raíz unitaria en las variables.

Para identificar el modelo estructural empleamos la descomposición de Cholesky. Asumimos que (A) es exógena, y usamos un canal causal particular con restricciones en las relaciones contemporáneas de acuerdo con (B) →(C) →(D). El orden utilizado es similar al de Basco et al. (2009), Montes-Rojas (2019) y Montes-Rojas y Toledo (2022). Los resultados no son sensibles al orden de las variables.

Sea el vector de variables endógenas y la variable que determina el modelo de precios de commodities según se considere la commodity Petróleo Crudo, Gas Natural o Alimentos. La ecuación principal la podemos plantear de la siguiente manera:

[1]

[1]donde es el vector de variables endógenas (en diferencias logarítmicas) y es el vector de efectos fijos por país, y los precios de las commodities aparecen como exógenas. La identificación de Cholesky se logra a través de restricciones en los efectos contemporáneos en la matriz 3x3 dada por . Usamos J=4. Dada la estructura del panel, con una estructura temporal grande (con un mínimo de 50 trimestres y un máximo de 100) y muchos países (54) se estiman regresiones de efectos fijos sin correcciones por sesgo de paneles dinámicos.

Para computar las funciones impulso respuesta acumuladas (FIRAs) usamos el método de proyecciones locales de Jordà (2005).2 Este procedimiento es flexible para acomodar distintas especificaciones, incluyendo modelos de datos en panel. En particular estimamos ecuaciones del tipo:

En este caso se define a la variable dependiente como . Los efectos acumulados se obtienen del coeficiente de correspondiente a la variable precio de commodities. Los errores estándar se computan usando la estimación de la matriz de varianza-covarianza robusta, con clusters a nivel país. Para que las muestras usadas en cada caso para computar (2) sean siempre las mismas se corren todos los modelos solamente para la muestra que se construye con h=8.

A su vez, también consideramos efectos asimétricos de los shocks. En particular se modifica el vector de variables exógenas para incluir. En este caso preservamos el mismo ordenamiento de Cholesky de las variables endógenas.

Resultados

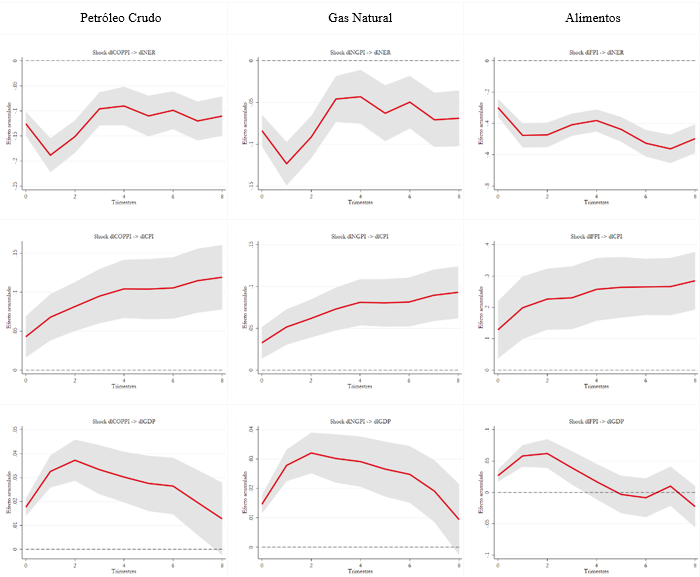

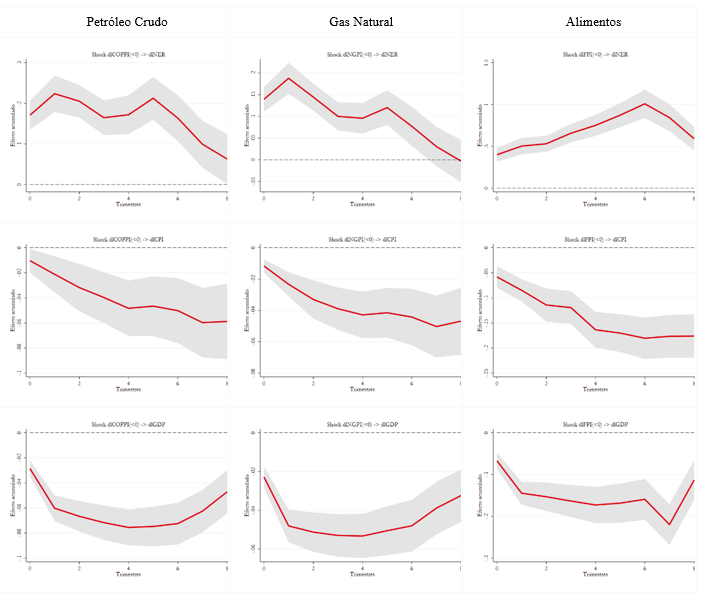

El análisis de las FIRAs muestra efectos similares en la direccionalidad de los shocks de Energía (Petróleo Crudo y Gas Natural) y Alimentos sobre la tasa de inflación. Estos aparecen en el Gráfico 1. Un aumento del 10 pp en la tasa de variación del precio del Petróleo Crudo (dlCOPPI) produce un aumento contemporáneo de 0.5 pp en la tasa de inflación, efecto que tiene un impacto acumulado de un aumento de 1.2 pp. Un efecto similar en materia inflacionaria se observa ante un aumento en la tasa de variación del precio del Gas Natural (dlNGPI) de 10 pp. En este caso el efecto inicial es menor (entre 0.3 y 0.4 pp) y el efecto acumulado no llega al 1 pp. Por otro lado, un shock inflacionario de Alimentos de 10 pp genera un aumento inicial de 1.3 pp en la tasa de inflación en el primer trimestre, llegando a casi 3 pp en el largo plazo. En todos estos casos, entonces, hay un traspaso inmediato a la tasa de inflación local sin efectos de retraso, y un efecto acumulado mayor.

En cuanto al efecto sobre las demás variables endógenas cabe destacar lo siguiente. En primer lugar, los shocks tienen inicialmente un efecto expansivo sobre el producto para tornarse negativos o nulos a posteriori. La explicación de este resultado es la siguiente. Una reducción de la tasa de interés de la FED deprecia el tipo de cambio nominal de los Estados Unidos respecto al resto del mundo, lo que significa que aprecia el tipo del cambio del resto del mundo. Esto incrementa el comercio a nivel global, lo que explica el efecto expansivo tanto en economías exportadoras como importadoras netas de commodities (ver Adler et al., 20203). En segundo lugar, para la tasa de variación del tipo de cambio nominal se advierte una apreciación inicial (con respecto al dólar estadounidense) que se mantiene en el largo plazo.

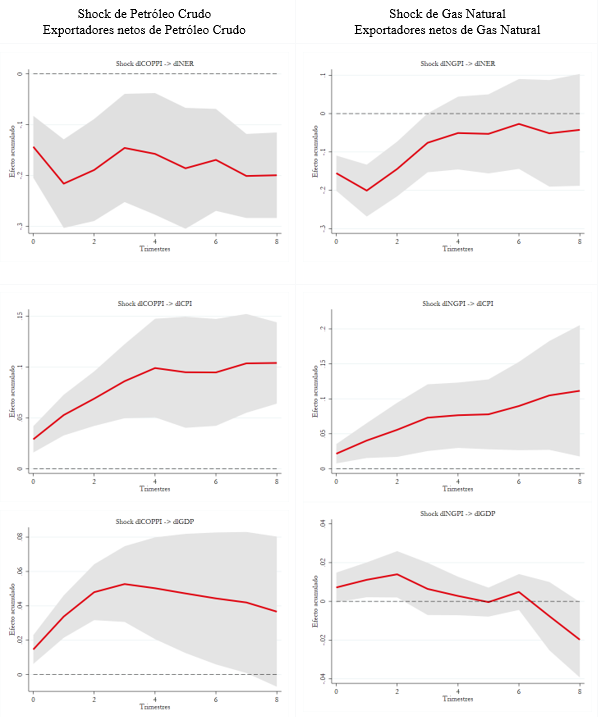

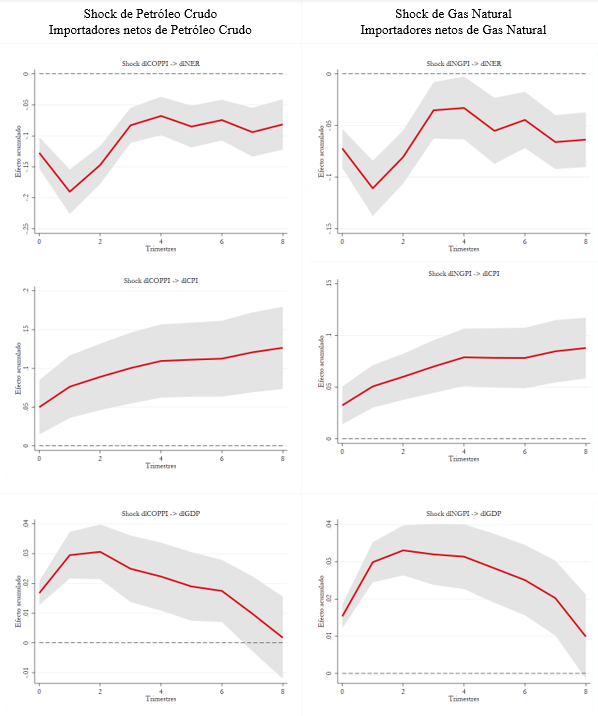

Dado que este método de datos en panel no necesita un N grande, es posible separar los exportadores netos de los importadores netos de commodities para ambos shocks energéticos (no existe un patrón claro para clasificar a los exportadores e importadores netos de Alimentos). Para llevar adelante esta distinción utilizamos la base de datos de comercio exterior que elabora la División de Estadísticas de Naciones Unidas (COMTRADE). Empleamos la clasificación armonizada HS 92 a 6 dígitos. Consideramos únicamente importaciones y exportaciones, sin contemplar reexportación y reimportación. El criterio escogido para definir a un país como exportador neto es que sea exportador neto mayor cantidad de años de los que sea importador neto. Los resultados se muestran en los Gráficos 2 y 3, donde se evalúan solamente los efectos en distintos grupos de países de acuerdo a Petróleo Crudo y Gas Natural.

No se observan grandes diferencias cuando separamos entre importadores netos y exportadores netos de Petróleo Crudo y Gas Natural (el efecto es mayor en el efecto sobre la inflación para los importadores, pero en ambos casos es positivo). También se encuentra que ambos shocks tienen un efecto positivo sobre el producto que decae a cero a posteriori. Además, la apreciación cambiaria es mayor para los exportadores netos que para los importadores netos de commodities.

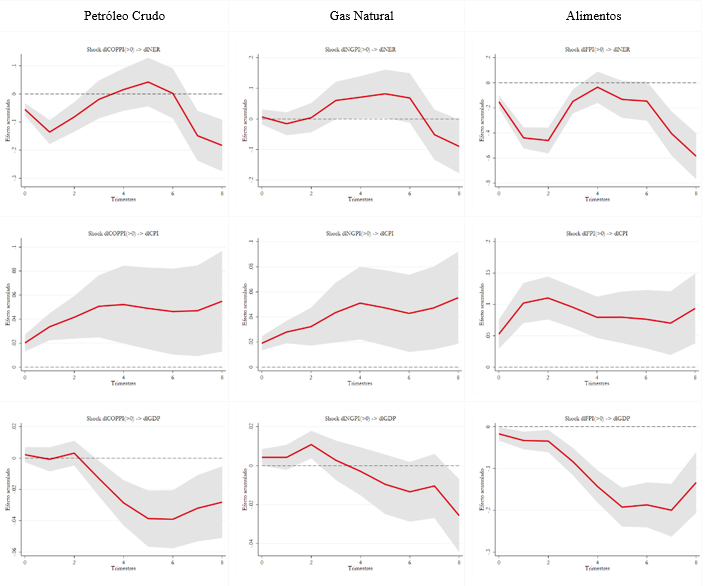

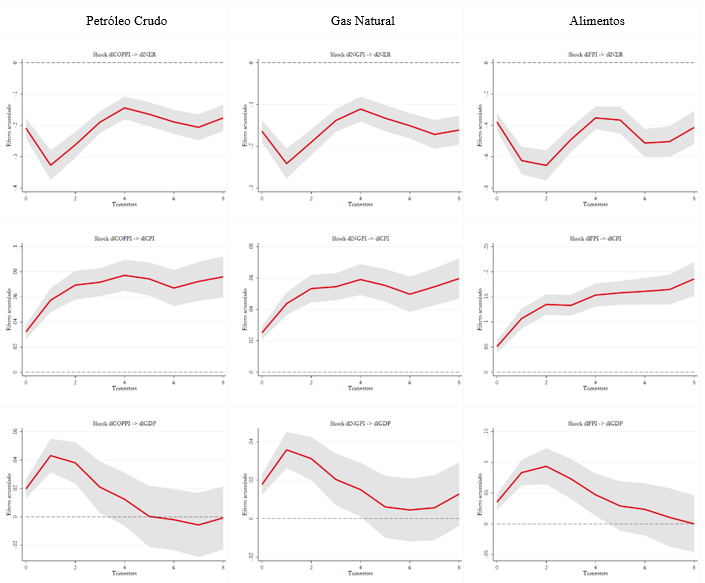

Exploramos adicionalmente la posibilidad de efectos no lineales. Es decir, computamos las FIRAs permitiendo efectos diferentes para aumentos o reducciones en las tasas de variación de los precios de commodities. Los resultados se reportan en los Gráficos 4 y 5. Para el caso de shocks negativos los efectos reportados corresponden al coeficiente de la local projection multiplicado por -1, es decir, interpretando los efectos negativos en valor absoluto, el cual se puede interpretar directamente como el efecto de un shock negativo en cada una de las tasas de variación de precios de commodities. Los efectos parecen simétricos ante un aumento y una disminución. Es decir, se observa que los efectos son de signos distintos, pero de similar magnitud respecto a su impacto inflacionario.

Finalmente, también consideramos la submuestra de 2005-2015 que coincide con la creciente financiarización de commodities. Los resultados aparecen en el Gráfico 6. En este caso se observan resultados similares en cuanto a dinámicas del tipo de cambio nominal y PIB. Sin embargo, se advierten menores efectos sobre variaciones de precios en el corto y largo plazo.

Conclusiones

Los hallazgos del presente estudio indican que hay un efecto significativo sobre la tasa de inflación local ante un aumento de la tasa de variación de los precios de commodities, aunque el efecto sobre los precios locales es mucho menor que el acontecido en los commodities. El potencial efecto no es despreciable ante una súbita aceleración de los precios de los insumos energéticos o de los alimentos, bienes básicos para toda la economía. La muestra examinada se caracteriza por evidenciar baja inflación durante el período analizado, por lo que los efectos pueden ser significativos. Cabe destacar, sin embargo, que los efectos pueden diferir en países con tasas de inflación elevadas.

En particular, los hallazgos indican un orden de prelación en términos de coeficientes de traspaso de incrementos en la variación de precios de commodities hacia la tasa de inflación local en el caso de las economías consideradas, tanto al evaluar el impacto de corto plazo como el efecto acumulado: 1) Alimentos, 2) Petróleo Crudo, y 3) Gas Natural. Estos resultados se presentan con mayor intensidad en el caso de los importadores netos de commodities, incrementos y disminuciones en las tasas de variación de precios de commodities arrojan efectos de signos distintos, pero de similar magnitud respecto a su impacto inflacionario, los cuales se atenúan durante el período de mayor financiarización de las mismas (2005-2015).

Esta evidencia es importante para el diseño de la política económica frente a un escenario de resurgimiento de la inflación de Alimentos y Energía. En particular, en la actualidad las autoridades monetarias de economías avanzadas y EMDEs se encuentran en una etapa de normalización monetaria caracterizada por el incremento de las tasas de interés con objetivos anti inflacionarios. Es crucial recordar que las decisiones de política monetaria también deben considerar varios aspectos del estado cíclico de la economía, incluida la dinámica de la política fiscal. El estudio conduce a reflexionar sobre otro tipo de medidas de política complementarias que desacoplen las presiones de la inflación importada sobre la inflación local, en línea con el incremento de las tasas de interés, al tiempo que da cuenta la heterogeneidad asociada a la estructura productiva y al patrón exportador prevaleciente en cada economía: la relevancia de considerar efectos heterogéneos asociados a si la economía en cuestión exporta o importa commodities en términos netos.

Por último, la investigación puede extenderse en diversas direcciones. Primero, se pueden incorporar otras variables control a nivel país para explorar distintos canales de transmisión al interior del país, así como también la existencia de atenuantes ante este tipo de shock. Segundo, con una mayor cantidad de datos pospandemia, podríamos evaluar los efectos de esta y cuantificar el efecto sobre la inflación global, así como también evaluar si hubo un cambio estructural en el comportamiento de los precios. Tercero, la magnitud de los shocks también invita a considerar efectos distributivos al interior de cada país, lo cual se puede examinar con información de encuestas de hogares o distintos índices de precios.

Referencias

Abeles, M. y Panigo, D. (2015). Dealing with cost-push inflation in Latin America: multi-causality in a context of increased openness and commodity price volatility. Review of Keynesian Economics, 3(4), 517-535. https://doi.org/10.4337/roke.2015.04.05

Adler, G., Casas, C., Cubeddu, L., Gopinath, G., Li, N., Meleshchuk, S., Osorio Buitron, C., Puy, D. y Timmer, Y. (2020). Dominant currencies and external adjustment. IMF Staff Discussion Note 20/05. https://doi.org/10.5089/9781513512150.006

Bank of International Settlements. (2022). BIS Annual Economic Report. BIS

Basco, E., D’Amato, L. y Garegnani, L. (2009). Understanding the money-prices relationship under low and high inflation regimes: Argentina 1977-2006. Journal of International Money and Finance, 28(7), 1182-1203. https://doi.org/10.1016/j.jimonfin.2009.06.008

Bastian, E. y Setterfield, M. (2020). Nominal exchange rate shocks and inflation in an open economy: towards a structuralist inflation targeting agenda. Cambridge Journal of Economics 44(6), 1271-1299. https://doi.org/10.2139/ssrn.2982304

Bems, R., Caselli, F., Grigoli, F., Gruss, B. y Lian, W. (2018). Is inflation domestic or global? emerging markets. International Monetary Fund Working Paper 18/241. http://doi.org/10.5089/9781484381595.001

Commodity Markets Outlook. (2022). The Impact of the War in Ukraine on Commodity Markets. World Bank Group.

Conti, A., Neri, S. y Nobili, A. (2017). Low Inflation and Monetary Policy in the Euro Area. Bank Working Paper, 2005. https://doi.org/10.2139/ssrn.2910938

Filardo, A., Lombardi, M., Montoro, C. y Ferrari, M. (2020). Monetary policy, commodity prices, and misdiagnosis risk. International Journal of Central Banking, 16(2), 45-79 https://www.ijcb.org/journal/ijcb20q1a2.htm

Globan, T., Arcabic, V. y Soric, P. (2015). Inflation in new EU member states: A domestically or externally driven phenomenon? Emerging Markets Finance and Trade, 51(6), 1-15. https://doi.org/10.1080/1540496X.2014.998547

Gordon, R. (2013). The Phillips Curve is alive and well: Inflation and the NAIRU during the slow recovery. National Bureau of Economic Research Working Paper, 19390. https://doi.org/10.3386/w19390

Gourinchas, P.-O. (27-28 de abril de 2022). Opening remarks. Spillover Conference 2022, Joint BIS, BoE, ECB, and IMF Conference. https://doi.org/10.2139/ssrn.4074459

Ha, J., Kose, M. y Ohnsorge, F. (2022). From low to high inflation: Implications for emerging market and developing economies. Centre for Economic Policy Research Policy Insight, 115. https://doi.org/10.2139/ssrn.4074459

Igan, D., Kohlscheen, E., Nodari, G. y Rees, D. (2022). Commodity market disruptions, growth and inflation. Bank for International Settlements Bulletin, 54. https://www.bis.org/publ/bisbull54.htm

Im, K., Pesaran, M. y Shin, Y. (2003). Testing for unit roots in heterogenous panels. Journal of Econometrics, (115), 53-74. https://doi.org/10.1016/S0304-4076(03)00092-7

Jordà, Ò. (2005). Estimation and inference of impulse responses by local projections. American Economic Review, 95(1), 161-182. https://doi.org/10.1257/0002828053828518

Levin, A., Lin, C. y Chu, C. (2002). Unit root tests in panel data: Asymptotic and finite-sample properties. Journal of Econometrics, (108), 1-24. https://doi.org/10.1016/S0304-4076(01)00098-7

Medina, J. y Soto, C. (2014). Commodity price shocks and imperfectly credible macroeconomic policies in commodity-exporting small open economies. International Monetary Fund Working Paper 14/33. https://doi.org/10.5089/9781484306390.001

Mihailov, A., Rumler, F. y Scharler, J. (2011). The Small Open-Economy New Keynesian Phillips Curve: Empirical Evidence and Implied Inflation Dynamics. Open Economic Review, (22), 317-337. https://doi.org/10.1007/s11079-009-9125-9

Montes-Rojas, G. (2019). Una estimación del pass-through en la Argentina usando funciones impulso respuesta de cuantiles multivariados. Estudios Económicos, 36(73), 145-189. https://doi.org/10.52292/j.estudecon.2019.1436

Montes-Rojas, G. y Toledo, F. (2022). External shocks and inflationary pressures in Argentina: a post-keynesian-structuralist empirical approach. Review of Political Economy, 34(4), 789-806. https://doi.org/10.1080/09538259.2021.1993001

Reis, R. (2021). Losing the inflation anchor. Brooking Papers of Economic Activity, (2), 307-361. https://doi.org/10.1353/eca.2022.0004

Scott Davis, J. (2012). The effect of commodity price shocks on underlying inflation: The role of central bank credibility. Federal Reserve Bank of Dallas Glbalization and Monetary Policy Institute Working Paper, 134. https://doi.org/10.2139/ssrn.2181341

Taylor, L. y Barbosa-Filho, N. H. (2021). Inflation? It’s import prices and the labor share!. Institute for New Economic Thinking Working Paper, 145. https://doi.org/10.36687/inetwp145

Werning, I. y Lorenzoni, G. (2023). Inflation if conflict. National Bureau of Economic Research Working Paper, 31099. https://doi.org/10.3386/w31099

World Economic Outlook. (2022). War Sets Back the Global Recovery. International Monetary Fund.

Zhang, B., Ai, X., Fang, X. y Chen, S. (2022). The transmission mechanisms and impacts of oil price fluctuations: Evidence from DSGE model. Energies, (15), 1-20. https://doi.org/10.3390/en15166038

Anexo

Tablas A3. Resultados de los test de raíz unitaria para el panel desbalanceado

Ho: Todos los paneles contienen raíz unitaria Número de paneles = 54

H1: Algunos paneles son estacionarios

Nota: se remueve la media del corte transversal y se utiliza el criterio de información de Akaike.

H0: Todos los paneles contienen raíz unitaria: Número de paneles =54

H1: Al menos un panel es estacionario

Dickey-Fuller aumentado

Nota: se remueve la media del corte transversal y se utiliza 1 rezago.

Nota: se remueve la media del corte transversal y se utiliza 1 rezago.

Tablas A4. Resultados de los test de raíz unitaria para el panel balanceado

H0: Paneles contienen raíz unitaria Número de paneles = 39

H1: Paneles son estacionarios

Nota: se remueve la media del corte transversal y se utiliza el criterio de información de Akaike.

Nota: se remueve la media del corte transversal y se utiliza el criterio de información de Akaike.

H0: Paneles contienen raíz unitaria Número de paneles = 39

H1: Paneles son estacionarios

Nota: se remueve la media del corte transversal y el test es robusto a la correlación transversal en la muestra. Se utiliza 1 rezago.Notas

Información adicional

Clasificación

JEL: Q02,

E31, C23