Artículos

Principales instrumentos de financiamiento público. El acceso a la vivienda propia en los sectores medios y medio-bajos en Rosario

Main public financing instruments. Access to own housing in the middle and lower-middle sectors in Rosario

Estudios del Hábitat

Universidad Nacional de La Plata, Argentina

ISSN: 2422-6483

Periodicidad: Semestral

vol. 18, núm. 2, 2020

Recepción: 03 Abril 2020

Aprobación: 17 Diciembre 2020

Publicación: 30 Diciembre 2020

Resumen: Desde el año 2003, hubo una mejora en los indicadores socioeconómicos, incrementándose la construcción y expandiéndose la oferta residencial. Sin embargo, las condiciones para acceder a una vivienda propia en los sectores medios y medio-bajos continuaron siendo difíciles en Argentina. Recién en el año 2012, el Estado lanza dos programas habitacionales: a nivel nacional, “Pro.Cre.Ar” con seis líneas de crédito, y a nivel provincial (Santa Fe), “Mi Tierra, Mi Casa” con loteos en tierras oficiales. Posteriormente, en el año 2016, se crean los “Créditos UVA”, actualizados por el índice general de inflación y la Ley N° 27.328 de contratos de “Asociación público-privada” que incluye inversiones privadas. En este contexto, interesa profundizar en los principales instrumentos de financiamiento habitacional para los sectores medios y medio-bajos en Rosario, desde el año 2012 al 2019 inclusive, a partir de tres instancias: descripción del financiamiento, modificaciones durante la gestión e implementación en la ciudad. Palabras claves: programas habitacionales; créditos hipotecarios; asociaciones público- privadas; vivienda propia; sectores medios y medio-bajos.

Palabras clave: Programas habitacionales, Créditos hipotecario, Asociaciones público- privadas, Vivienda propia, Sectores medios y medio-bajos.

Abstract: Since 2003, there has been an improvement in socioeconomic indicators, increasing construction and expanding the residential offer. However, the conditions to access your own house in the middle and lower-middle sectors continued to be difficult in Argentina. Only in 2012, the State launched two housing programs: at the national level, “Pro.Cre.Ar” with six lines of credit, and at the provincial level (Santa Fe), “Mi Tierra, Mi Casa”, with subdivisions on official lands. Subsequently, in 2016, the "UVA Credits" were created, updated by the general inflation index and Law N° 27.328 of "Public-Private Partnership" contracts, which includes private investments. In this context, it is interesting to delve into the main instruments of housing financing for the middle and lower-middle sectors in Rosario, since 2012 to 2019 inclusive, from three instances: description of financing, modifications during management and implementation in the city. Key words: housing programs; mortgage loans; public-private partnerships; own housing; middle and lower middle sectors. Introducción

Keywords: Housing programs, Mortgage loans, Public-private partnerships, Own housing, Middle and lower middle sectors.

Introducción

El financiamiento de la vivienda se inserta dentro de un complejo espectro de grandes dimensiones que plantean un único problema: la valorización de la vivienda por encima de la capacidad de pago de un sector importante de la población. Los intereses y las operaciones de los agentes privados, intervinientes en el mercado inmobiliario, son los que incrementan los valores de las propiedades (Domínguez y otros, 2017). El capital hasta cierto punto manipula y controla la oferta y la demanda de inmuebles en la ciudad. La vivienda es una mercancía, un producto que se compra y se vende en el mercado. La urbanización se visualiza como un producto y un proceso de circulación del capital y, al mismo tiempo, un medio y recurso para la acción política, en cuyo marco grupos sociales disímiles disputan las condiciones de producción, consumo y apropiación del espacio (Harvey, 2012).

En Argentina a partir del año 2003 hubo una mejora en los indicadores económicos y sociales, el incremento de la construcción y la expansión de la oferta residencial. Sin embargo, las condiciones para acceder a una vivienda formal en las grandes ciudades (Buenos Aires, Rosario y Córdoba) continuaron siendo cada vez más restrictivas. Especialmente para la clase media que a diferencia de la clase alta que pude financiar sus inmuebles y de la clase baja que el Estado contiene parcialmente con planes sociales específicos, no tiene el problema de la vivienda resuelto (Paredes y otros, 2014).

En efecto, el mercado privado de vivienda se concentró en construir para aquellos sectores sociales que no necesitaban financiamiento. Consecuentemente, la brecha entre los requerimientos y la disponibilidad de viviendas, adecuadas para parte de la sociedad, es decir el “déficit habitacional”, es cada vez mayor, con una persistencia crónica en el tiempo (ONU y CELADE, 2010).

La “política habitacional”, conjunto de políticas o intervenciones gubernamentales que motivan, restringen y facilitan las acciones vinculadas a la vivienda, constituyen una función clave del Estado (Angel, 2000). El Estado es el actor principal, contando con una participación fundamental para asegurar el desarrollo de políticas públicas que permitan la reducción del déficit habitacional e incorporando, al mismo tiempo, criterios de la planificación urbana.

En una comparación realizada sobre los índices de financiamiento habitacional en la Argentina con otros países de América Latina se evidencia que los valores eran muy bajos, pues solo representaban el 1,5% del PBI en el año 2012 (Tessmer y otros, 2018). Lamentablemente en la actualidad estos índices no han sido superados. Asimismo, la situación habitacional en las provincias argentinas evidencia un notable desequilibrio a la hora de garantizar el acceso masivo a la vivienda. Por lo cual, Granero, Barreda y Bercovich (2019) expresan que resulta fundamental definir herramientas para la regulación del territorio y la producción del espacio urbano disponible, formar y capacitar recursos humanos para actividades de cada región y generar más instancias colaborativas de construcción de políticas de vivienda con los actores involucrados, desde un enfoque metropolitano.

Las respuestas que brinda el gobierno en nuestro país son usualmente de dos maneras. Del lado de la oferta: directa a través de la ejecución de programas de loteo, la construcción o mejoramiento de la vivienda. Del lado de la demanda: indirecta con subsidio de créditos hipotecarios, de la construcción y/o ampliación (Barenboim, 2017). Cabe señalar que la mayoría de los fondos se destinan a la construcción de viviendas nuevas, debiendo repensar políticas que reconozcan el variado abanico de necesidades de la problemática (Gargantini, 2015).

Asimismo, a pesar de que se implementan ciertas iniciativas vinculadas al control de precios de los materiales, a la reglamentación del mercado de alquileres o al establecer indicadores de ocupación y usos de suelo en los Códigos Urbanos (Pérez Barreda, 2015), el Estado no ha podido eficientemente lograr regular el mercado de suelo urbano, siendo este un elemento central para el acceso al suelo y a la vivienda (Barenboim, 2017).

Recién en el año 2012, el Estado lanza dos programas para la adquisición de la vivienda propia. A nivel nacional se implementa el “Programa de Crédito Argentino” (Pro.Cre.Ar) el cual brindó requisitos y tasas de interés viables a través de seis líneas de crédito. A nivel provincial y en menor escala, el “Programa Mi Tierra, Mi Casa” (MT, MC) el cual consistió en la posibilidad de adquisición de lotes realizados sobre tierras oficiales, a precios inferiores a los de mercado, en los que se destinó además un cupo especial para el Pro.Cre.Ar.

El nuevo gobierno que asume a fines del año 2015 extiende el programa Pro.Cre.Ar pero con características de financiamiento diferentes ya que se prioriza un fin mercantil y no el objetivo social, que le había dado su origen. Esto se evidencia mediante la baja del subsidio estatal y la orientación principalmente a la compra de viviendas terminadas, no a la construcción de las mismas. De esta manera se genera una caída del empleo en las pequeñas empresas, beneficiando a las grandes constructoras lo que origina luego una caída notable del sector de la construcción. El índice de actividad de la construcción se redujo de la siguiente manera, según datos del INDEC: 12,6% en el 2016, 6,4% en el 2017, 7% en el 2018 y 7,9% en el 2019.

Posteriormente, en abril del año 2016 el gobierno nacional, implementa cambios en la regulación de un conjunto de instrumentos financieros orientados a reactivar el crédito hipotecario. El Banco Central de la República Argentina (BCRA) propone una nueva unidad de valor para créditos “Unidad de Vivienda” (UVI), actualizada con el Índice del Costo de Construcción publicado por el INDEC, y otra denominada “Unidad de Valor Adquisitivo” (UVA), referenciada por la evolución del Coeficiente de Estabilización de Referencia (CER) regido por el índice general de inflación.

En noviembre del mismo año, se promulgó la Ley Nacional N° 27.328 de contratos de “Asociación público-privada” (APP) como una modalidad alternativa de financiamiento, regulando los aspectos esenciales de un acuerdo entre el Estado como contratante y el sector privado como contratista. El objetivo era establecer un marco jurídico que regule y estimule la inversión privada en sectores clave de la economía como: infraestructuras, vivienda, actividades, servicios, industria, investigación aplicada e innovación tecnológica.

Dicha modalidad de asociación fue abordada desde las administraciones locales, habiendo pocos casos con gran trayectoria en el país, como ser el de Rosario que lo venía implementando desde el año 2012. El Municipio asume nuevas responsabilidades, como gestor del hábitat, introduciendo distintos instrumentos (planes especiales, convenios urbanísticos) para elaborar proyectos y gestionar el desarrollo de las diferentes intervenciones, mientras que el sector privado efectúa la inversión y ejecuta las obras públicas y privadas, acordando distintas modalidades de financiamiento (fideicomiso, Pro.Cre.Ar, créditos UVA).

En este contexto, interesa profundizar en las formas de acceso a la vivienda propia para los sectores medios y medio-bajos en la ciudad de Rosario, describiendo las actuales políticas públicas implementadas por los gobiernos (nacional, provincial y local), a partir de los distintos instrumentos de financiamiento desde el año 2012 al 2019 inclusive.

Para ello se comparan y evalúan las principales herramientas de financiamiento habitacionales (Pro.Cre.Ar; Créditos UVA; MT, MC y APP), a partir de tres instancias: descripción del financiamiento, modificaciones durante la gestión e implementación en Rosario. También se analiza la articulación que puede darse entre las distintas modalidades, con el propósito de obtener una respuesta global sobre las posibilidades concretas de implementarlos.

La finalidad es identificar las ventajas y desventajas que tienen para ampliar el mercado habitacional y acceder realmente a la vivienda propia. Asimismo, se evidencia en la comparación que no se mantiene una continuidad en los instrumentos en las dos gestiones de gobierno nacional: período 2012 - 2015 y período 2016 – 2019.

En suma, el trabajo intenta contribuir con los distintos niveles del Estado, particularmente en el mejoramiento de las políticas habitacionales y/o herramientas en curso. El mismo recoge los principales resultados del proyecto de investigación de carrera llamado ¨Déficit habitacional y propuestas de financiamiento público: El acceso a la vivienda de los sectores medios y medios-bajos en Rosario¨, realizado en la Unidad Ejecutora de Doble Dependencia CONICET – CURDIUR de la Universidad Nacional de Rosario.

Comparación de las características y cambios en la gestión de los instrumentos de financiamiento

Para comparar los principales instrumentos de financiamiento para la vivienda propia se describen concisamente las diferencias en cuanto a sus objetivos principales, las fuentes de financiamiento, los requisitos del público destinatario, el periodo de vigencia y las líneas de crédito otorgadas, junto a la posible articulación que podrían darse con otras modalidades. Cabe señalar que los programas y/o créditos analizados sufrieron modificaciones durante su gestión producto del cambio de gobierno y orientación política, uno vinculado a un modelo desarrollista proteccionista y otro a un modelo de libre mercado.

Si bien los cuatro instrumentos tienen el mismo fin, que es lograr el acceso a la vivienda propia para los sectores medios y medio-bajos, cada uno de ellos posee distintas visiones de cómo lograrlo, exponiendo ciertas diferencias en cuanto a sus características.

A nivel nacional, el Pro.Cre.Ar en una primer etapa (2012 – 2015) estuvo vinculado con la construcción de vivienda y generación de empleo. El subsidio fue el mayor en relación a los demás instrumentos, financiando el Estado el 100 % del crédito. El programa ofrecía seis líneas de crédito destinadas a: Construcción, Ampliación, Refacción, Compra de terreno y construcción, Vivienda a estrenar y Desarrollos urbanísticos.

Sin embargo, en un segundo período (2016 – 2019) con el cambio de gobierno nacional, se incorporan a los bancos privados que financian el 70 % del préstamo y el Estado solo el 20 %. La tasa de interés que estaba en pesos se ajustó a unidades UVAs. Las dos líneas de crédito Construcción y Desarrollos Urbanísticos se mantienen mientras que las otras se modifican y/o reemplazan por: Compra de vivienda, Ahorro joven, Lotes con servicios, Mejor hogar. Aquí el programa se enfoca prácticamente en la compra de viviendas nuevas y/o usadas, reduciendo las viviendas ociosas. Al mismo tiempo desacelera la actividad de la construcción y la generación de empleo, favoreciendo a las grandes empresas constructoras, que dada la crisis económica por la que transita el país, se vieron favorecidas con la venta de unidades construidas.

Los créditos UVA implementados desde el año 2016, con un financiamiento del 80 %, se asemejan a la segunda etapa del Pro.Cre.Ar. Si bien ofrecen cuatro líneas de financiamiento (Adquisición de vivienda, Cambio de vivienda, Construcción en terrenos propio, Ampliación, refacción o terminación), las solicitudes se enfocan en las dos primeras referidas a la compra y/o cambio de casas terminadas.

Desde mediados del año 2018, el préstamo fue decayendo por una fuerte devaluación de la moneda local y la creciente inflación, entre otras cuestiones macroeconómicas, sumado a las modificaciones específicas como el incremento de las unidades UVAs y tasas fijas. Esto género que no halla solicitudes nuevas por la inviabilidad de su pago. El préstamo también puede articularse con otros créditos privados

A nivel provincial, desde el año 2012 a la actualidad el programa MT, MC al igual que la primera etapa del Pro.Cre.Ar. contribuye a la construcción de vivienda y generación de empleo, con un financiamiento pequeño pero importante entre el 85 % y 75 % del préstamo. El instrumento ofrece una sola línea destinada a suelo urbanizado, pero se destaca porque es a precios realmente accesibles, inferiores a los del mercado, no genera procesos especulativos, usuales en otros programas en donde el crédito es para la compra del terreno en el libre mercado. Al ser el Estado el que compra, subdivide, urbaniza y vende los lotes, este es quien le asigna el valor al suelo.

Asimismo, los lotes urbanizados se constituyen en el insumo base de otros programas de viviendas como el Pro.Cre.Ar. hasta el año 2015 y luego con el nuevo gobierno se articula con el “Programa Federal de Construcción de Viviendas - Techo Digno” (PFCV). También se puede articular con otros créditos privados para la construcción como el caso de la “Cooperativa de Viviendas” en la ciudad de Rosario.

A nivel local las APPs surgen como una alternativa de financiamiento con la participación activa del sector privado. El fin es poder generar las obras requeridas, no contando siempre el Estado con los recursos económicos para lograrlo, combinando adecuadamente las dos fuentes de financiamiento: pública y privada. El porcentaje económico que aporta cada parte no puede especificarse pero si las ocupaciones que asume. El Estado propietario del suelo, ofrece a los privados la permuta de los terrenos por viviendas terminadas y obras de infraestructura del proyecto urbano, previamente planificado por la Secretaria de Planeamiento de la Municipalidad. La modalidad se combina en algunos casos con el crédito Pro.Cre.Ar, dentro de la línea de Desarrollos Urbanísticos, destinando un porcentaje de las viviendas construidas, o directamente se comercializan en el mercado privado a través de un fideicomiso.

Por último, en cuanto a los requisitos de los destinatarios, en todos los programas aplicados, son personas mayores de 18 años de clase media y media-baja con ingresos demostrables y sin deudas financieras. En el Pro.Cre.Ar y MT, MC los beneficiarios no pueden ser propietarios mientras que en los créditos UVA no es un requisito excluyente, inclusive hay una línea para cambio de vivienda, tampoco para las APPs. La forma de participación en la primera etapa del Pro.Cre.Ar y MT, MC se realiza mediante un sorteo público mientras que durante la segunda etapa del Pro.Cre.Ar y créditos Uva es a través de un sistema de puntaje social, que prioriza a las familias de acuerdo con su necesidad habitacional.

| Instrumento | Pro.Cre.Ar | UVA | MT, MC | APP |

| Objetivos | Garantizar la vivienda propia con un financiamiento accesible a largo plazo, enfocada en la construcción de vivienda, generando empleo y reactivando la economía. | Generar nuevas unidades de créditos con una moneda artificial, referenciada por el índice general de inflación, reactivando el mercado financiero e inmobiliario. | Promover el acceso a suelo urbanizado, lotes con infraestructura y servicios básicos a precios accesibles inferiores a los del mercado. | Ofrecer modelos de acceso a la vivienda alternativos, mediante la participación activa del sector privado. |

| Fuente de financiamiento | El Estado Nacional financia el 100 % del crédito con el Banco Hipotecario. Luego se incorporan a los bancos privados con el 70 %. La tasa en pesos se ajusta por UVA. | El Estado Nacional financia el 80% del crédito a través del Banco Hipotecario. | El Estado Provincial financia entre el 85 % y el 75 % del lote urbanizado. | Financiamiento mixto: el Estado nacional/ provincial otorga terrenos públicos, el Municipio planifica y el privado realiza las viviendas e infraestructuras. |

| Beneficiarios | Argentinos o residentes entre 18 y 64 años, luego se reduce a 55 años; antigüedad laboral 1 año; cuota mensual hasta el 40% ingreso neto familiar, luego 25 %, sin casa, y sin deudas financieras. | Argentinos o residentes entre 18 y 60 años; antigüedad laboral 3 meses; cuota mensual hasta el 30% del ingreso neto familiar y sin deudas financieras | Santafecinos o residentes mayores de 18 años; con ingresos demostrables; sin casa o lote propio y sin deudas financieras. | Rosarinos o residentes mayores de 18 años; con ingresos demostrables y sin deudas financieras. |

| Periodo de vigencia | Dos etapas: 2012-2015 2016-2019 | 2016 - 2018 | 2012 -2019 | 2012 -2019 |

| Líneas de Créditos | 6 líneas (2012-15): Construcción. Ampliación. Refacción. Compra de terreno y construcción. Vivienda a estrenar. Desarrollos urbanísticos. 6 líneas (2016-19): Construcción. Compra de vivienda Ahorro joven. Lotes con servicios. Mejor hogar. Desarrollos urbanísticos. | 4 líneas: Adquisición de vivienda. Cambio de vivienda. Construcción de terrenos propio en vivienda. Ampliación, refacción o terminación vivienda. | Lotes urbanizados. | Línea Desarrollos Urbanísticos de Pro.Cre.Ar. y fideicomiso inmobiliario. |

| Articulación con otros instrumentos | MT, MC. APPS. | Créditos privados. | 2012-2015 línea de construcción de Pro.Cre.Ar. 2016-2019 PFCV. Créditos privados. | Línea Desarrollos Urbanísticos de Pro.Cre.Ar. |

Evaluación de la implementación de los instrumentos en la ciudad de Rosario

Los parques habitacionales planteados, a partir de los distintos instrumentos de financiamiento analizados (a excepción de los créditos UVA), tuvieron un marco normativo local que se materializo en un “plan especial” elaborado por la Secretaria de Planeamiento. Al respecto, la Municipalidad de Rosario (2011) lo define como el instrumento técnico utilizado para programar la transformación física y funcional que se propone para un determinado sector de la ciudad, conjunto de parcelas y/o ámbitos públicos (calles, avenidas, plazas), detallando las particularidades de la configuración propuesta para las áreas del dominio público y privado.

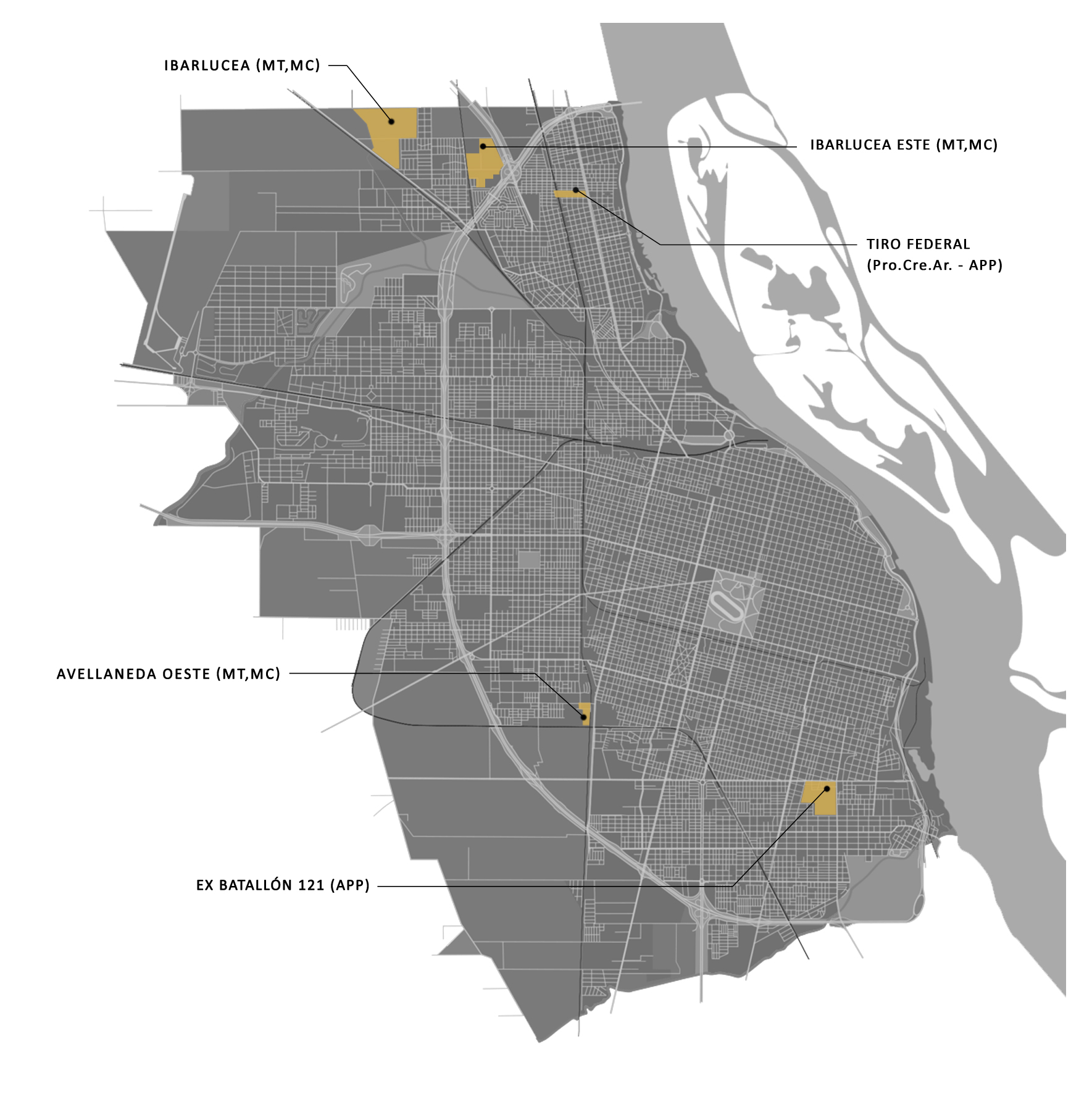

El programa Pro.Cre.Ar concretó un solo emprendimiento a través de la asociación pública – privada en la zona norte de Rosario llamado “Tiro Federal”. El proyecto se realizó sobre una parcela de 4,5 hectáreas perteneciente al Ministerio de Defensa de la Nación. El sitio emplazaba el club Tiro Federal constituyendo una barrera física en el desenvolvimiento del barrio por sus grandes dimensiones que originaban el cierre de calles aledañas. En el año 2013, la Secretaria de Planeamiento Municipal realizó la Ordenanza Nº 9.118 donde divide en sectores con la apertura de tres calles (sentido norte – sur) a: la relocalización del club, 352 nuevas viviendas, 19 locales comerciales, 230 cocheras y 2,5 hectáreas para uso público. Las unidades se agrupan sobre la avenida principal en un edificio de 11 pisos y en las arterias laterales en edificios de 3 pisos. Las viviendas fueron diseñadas de uno, dos y tres dormitorios, con una superficie entre 40 m2 a 80 m2 (Barenboim, 2018b).

Las APPs también proponen otro desarrollo llamado “Ex Batallón 121” con una superficie de 30 hectáreas donde funcionaba un predio militar, perteneciente actualmente al gobierno de Santa Fe. En el año 2012, la Unidad de Proyectos Especiales provincial diseño el proyecto que fue formalizado por el gobierno municipal, a través de la Secretaria de Planeamiento, con la Ordenanza Nº 9.027. El proyecto en ejecución se divide en cuatro sectores, funcionalmente diferenciados: Sector A: área administrativa y cultural; Sector B: área recreativa y deportiva, área de salud y educación; Sector C: área tecnológica-educativa denominada Zona i y Sector D: dos áreas residenciales de vivienda colectiva. En este caso, como en el anterior desarrollo, se determina la apertura de cuatro calles (sentido este – oeste) y cinco calles (sentido norte – sur). Además, se fomenta el reordenamiento urbano de áreas con asentamientos irregulares que preexistían.

El Sector D posee una superficie de 7 hectáreas aproximadamente distribuidos en 8 manzanas dentro del predio. El proyecto se basa en la construcción de 1.398 departamentos, 54 locales comerciales y 715 cocheras. Las unidades se agrupan en 29 edificios (de 3 y 7 pisos), con departamentos mono ambientes y de uno, dos y tres dormitorios, cuyas superficies varían entre 30 m2 a 103 m2.

El programa MT,MC plantea tres urbanizaciones en la ciudad. En el año 2012, la ordenanza Nº 8.976 aprueba los dos proyectos: “Avellaneda Oeste” y “Ibarlucea”.[1] El primero se ubica en el Distrito Norte, con 66,2 hectáreas de extensión y 1.420 lotes, entre 200 y 350 m2. El segundo se encuentra en el Distrito Sudoeste, en un predio de 18,5 hectáreas. Allí se habilitaron 580 lotes con una superficie desde los 150 a 180 m2. En el año 2015, se aprueba la ordenanza Nª 9.481 del Plan Especial ARE Nº 10 "Ibarlucea Este" en donde se incluye el Sector 2, conocido como la “Ex villa Olímpica”, para la provisión de lotes orientados a la ejecución de este Programa. Esta tercera urbanización, al igual que la primera, se localiza en el Distrito Norte. Las obras comenzaron en el año 2016 con la urbanización de 470 lotes, teniendo previsto un total de 1.200 lotes.

El Parque Habitacional Ibarlucea y la Ex Villa Olímpica son parte del “Plan Habitacional Rosario Norte”. Estos desarrollos urbanísticos poseen una mejor localización que el Loteo Avellaneda Oeste ya que entre ellos se ubica la denominada “Zona Cero”, reciente barrio de vivienda social que cuenta con: espacios verdes, centro de salud, jardín de infantes, escuela primaria y secundaria. Favorece además a estos barrios la cercanía a elementos preexistentes como ser: un club de rugby, barrios de clase media-baja y algunas pocas áreas rurales utilizadas como huertas urbanas. Ademas, esta contiguo a vías de comunicación de importancia como ser la Avenida de Circunvalación, Autopista Rosario – Santa Fe y Ruta Nacional 34. Contrariamente, el Loteo Avellaneda esta bordeado por distintos asentamientos irregulares y áreas rurales, lindante con el inicio de la Avenida Avellaneda y careciendo actualmente de equipamientos y servicios (Barenboim, 2018a).

Cabe señalar que los parques habitacionales propuestos por Pro.Cre.Ar y APPs (Tiro Federal y Ex Batallón) tienen una mejor localización que los de MT, MC (Avellaneda Oeste, Ibarlucea e Ibarlucea Este). El emplazamiento concurre en barrios consolidados de la ciudad que cuentan con la disponibilidad de las infraestructuras y servicios urbanos necesarios para la vida urbana.

Al mismo tiempo de la construcción de desarrollos urbanísticos/ habitacionales, el programa Pro.Cre.Ar. y los créditos UVA, otorgaron financiamiento para viviendas individuales en la ciudad. En relación al Pro.Cre.Ar. los cuatro primeros años de implementación (2012 a 2015) el Programa alcanzó 11.627 beneficiarios en Rosario. Las líneas de créditos otorgadas fueron cinco: Construcción con 5.316 beneficiarios, Ampliación con 2.965 beneficiarios, Compra Terreno y construcción con 1540 y Refacción con 1.076. Tan solo 730 créditos fueron destinados para la Compra de viviendas terminadas, fomentando la construcción y generación de empleo, localizándose principalmente en la periferia de la ciudad (Barenboim, 2018b). Los modelos de viviendas que ofrecía para Rosario eran varios. Por ejemplo, el prototipo “Los Calicantos A” poseen una superficie total de 75 m2 (dos dormitorios), pudiéndose ampliar hasta 40 m2 conformando el segundo prototipo “B” de superficie total 115 m2.

Los cuatro años posteriores (2016 a 2019) obtuvieron 8.730 beneficiarios en Rosario. Cabe señalar que no hay datos publicados en el sitio oficial del Programa sobre créditos otorgados durante el último año, deduciéndose que no se otorgaron en la ciudad. El total se dividió en las tres líneas de crédito: Compra vivienda 6.537 beneficiarios, Ahorro Joven con 1.593 beneficiarios y tan solo Construcción 600 beneficiarios. Las líneas Lotes con Servicios no se consumaron en la ciudad y de Mejor Hogar no se registran datos publicados en el sitio oficial (Barenboim, 2018b). En este período hubo un gran énfasis en la compra de viviendas terminadas y no en la producción de las mismas. Los modelos de viviendas que se ofrecían eran de cinco tipos predeterminados que empiezan desde superficies muy pequeñas, por ejemplo el “Prototipo 1” posee una superficie total de 35 m2 (un dormitorio), pudiéndose ampliar hasta 70 m2 (dos dormitorios).

En relación a los créditos UVA Rosario fue una de las ciudades más consumidoras, estimando una cifra de 8.500 solicitudes aproximadamente, no habiendo datos específicos sobre cada línea. Los préstamos no adquirieron una evolución homogénea en el tiempo, ya que tuvieron su mayor auge en los dos primeros años (2016 y 2017) y su declive en los dos últimos (2018 y 2019). La localización principalmente es en el área central, en el primero y segundo anillo perimetral, y en segundo orden en los distintos barrios de la ciudad, observando una mejor calidad constructiva en las zonas norte y noroeste. Los prototipos de viviendas (casas o departamentos) que se ofrecían en el mercado inmobiliario, son monoambientes, de uno o dos dormitorios, pudiendo ser nuevas o usadas sin importar la antigüedad. Las superficies arrancan en los 17 m2 hasta los 110 m2 aproximadamente (Barenboim, 2019).

En suma, el Pro.Cre.Ar implementado durante los años 2012 a 2015 tuvo un alcance notable en la ciudad de Rosario mientras que su nueva versión, comprendida entre los años 2016 a 2019, al igual que los créditos Uva tuvieron menos beneficiarios, reduciendo las solicitudes un 25 %. Además, se evidencia una dualidad en cuanto a la localización centro – periferia, en donde lo primero hace diferencia al nuevo Pro.Cre.Ar y créditos UVA enfocados a la compra mientras que el segundo al viejo Pro.Cre.Ar enfocado a la construcción de vivienda. Cabe aclarar que este último, también tuvo un gran desarrollo en el área metropolitana de Rosario.

| Instrumento | Pro.Cre.Ar | UVA | MT, MC | APP |

| Normativa local | Ordenanza Nº 9.118/13 Plan Especial Parque Habitacional Tiro Federal. | No posee una normativa específica en la ciudad. | Ordenanza Nº 8.976/12 Plan Especial Parque Habitacional Ibarlucea y Loteo Avellaneda Oeste. Ordenanza Nº 9.481/15 Plan Especial Parque Habitacional Ibarlucea Este. | Ordenanza Nº 9.027/12 Plan Especial de Reordenamiento Urbanístico Ex Batallón 121. Ordenanza Nº 9.118/13 Plan Especial Parque Habitacional Tiro Federal. |

| Ubicación | Principalmente localizados en la periferia de la ciudad. La línea Desarrollos Urbanístico tuvo un solo proyecto llamado Tiro federal al norte. | Principalmente localizados en el área central, primer y segundo anillo perimetral, con excelente localización. | PHI y PHIE localizados en el Distrito Norte ubicándose entre ambas la “Zona Cero”, con mejor localización que LAE en el sudoeste. | Localizados entierras públicas en desuso, de propiedad nacional al norte TF y provincial al sur Sector D del Batallón, que constituían una barrera física con una posición estratégica |

| Superficie de desarrollo | Tiro Federal 4,5 has. | No comprende desarrollos urbanos. | PHI 66,2 has. LAO 18,5 has. PHIE 23 has. | 4,5 ha. TF y 7 ha. Sector D Batallón. |

| Inserción en el tejido urbano | Integrado a las redes de infraestructuras y servicios y a la tipología edilicia del barrio. | Viviendas terminadas con infraestructuras, servicios y equipamientos completas. | Integrados al entorno, PHI y PHIE cuentan con las redes de infraestructuras y equipamientos mientras que LAO carece de los mismos, rodeados de zonas rurales y asentamientos. | Integrados a las redes de infraestructuras y servicios, a la tipología edilicia del entorno y a los edificios de valor patrimonial existentes |

| Cantidad lotes y/o viviendas | 6 líneas (2012-15):11.627 viviendas 6 líneas (2016-19):8.730 viviendas Desarrollo urbanístico TF: 352 viviendas | 4 líneas (2016-19): 8.500 viviendas | PHI 1420 lotes LAO 580 lotes PHIE 470 lotes de 1200 proyectados. | TF 352 viviendas SDB 1.398 viviendas. |

| Prototipos | Casas de 75 m2 con ampliación a 110 m2. Casas de 35 m2 con ampliación a 70 m2. TF edificios de 11 y 3 pisos, con dptos. de 40 a 80 m2, 1 a 3 dormitorios. | Casas y dptos. ofrecidos en el mercado desde 17 a 110 m2, monoambientes a 2 dormitorios. | PHI 200 a 350 m2 LAO 150 a 180 m2 PHIE 150 m2 a 250 m2 | Edificios de 11 y 3 pisos con dptos. de 40 a 80 m2, 1 a 3 dormitorios. 29 edificios de 3 y 7 pisos con dptos. de 30m2 a 103m2Monoambientes, 1 a 3 dormitorios. |

Recomendaciones generales

A partir del análisis de los cuatro instrumentos de financiamiento y el contacto directo con los distintos actores involucrados, que se estableció a través de entrevistas semi-estructuradas, se propone una serie de recomendaciones particulares. En cada uno de ellos se relata la situación y/o dificultades y la posibilidad de (o el modo de poder) sortear esos inconvenientes, pudiendo ampliar el mercado habitacional y acceder realmente a la vivienda propia.

El trabajo intenta contribuir con los distintos niveles del Estado (local, provincial y nacional) en las futuras políticas habitacionales y/o modificación de instrumentos en curso orientados a los sectores medios y medio-bajos. Además, evidencia que no hay una continuidad en las dos gestiones de gobierno, habiendo una tensión entre las concepciones de la vivienda como un derecho o como un bien de consumo.

En primer lugar, se demostró que el Programa Pro.Cre.Ar (durante ambos períodos, pero principalmente en el primero que se orientó a la construcción) género procesos especulativos en la creación de suelo urbanizado y en la adquisición de terrenos en general. Los terrenos bien localizados y con infraestructuras en la ciudad de Rosario resultaron cada vez más difícil de adquirir. En consecuencia, gran parte de los destinatarios debieron construir sus viviendas en el borde urbano o en localidades del área metropolitana, obteniendo lotes más económicos que no contaban en muchos casos con las infraestructuras y servicios necesarios.

Es decir que el derecho a la vivienda se cumplió dado que el acceso a los créditos era realmente viable en una primera etapa, no pudiéndose consumar en algunos casos el derecho a la ciudad. Se podría pensar entonces que el problema central fue el "acceso al suelo urbano” y no el “acceso la vivienda”.

En este sentido, se considera que habría que mejorar la articulación entre las Secretarias de Planeamiento Municipales y el Programa, coordinando la localización de los mismos en las áreas de completamiento dotadas de infraestructuras y servicios que plantean los planes urbanos. Un ejemplo de esta opción sería la regulación por parte del municipio del mercado inmobiliario, vinculando al Programa a un banco de tierras públicas o fijando los precios máximos de los terrenos, cuando se realicen loteos privados, según su localización, características físicas, acceso a servicios, etc.

Teniendo en cuenta que durante la segunda gestión se priorizaron los créditos para la compra de viviendas ya construidas, oprimiendo el empleo de los estudios independientes dedicados al diseño y construcción, favoreciendo a las grandes desarrolladoras y constructoras, provocó la paulatina desaceleración del sector de la construcción. Ante esta realidad, se debería retornar a las seis líneas iníciales e incrementarse los fondos para la construcción, lo que reactivaría la economía local.

Por último, en relación a la línea de desarrollos urbanísticos, Rosario no tuvo el crecimiento esperado si se la compara con otras ciudades del país. Durante la primera gestión, solamente se destinó un solo emprendimiento “Parque Habitacional Tiro Federal” que es retomado con modificaciones en el segundo período. Allí se incorpora a desarrolladores privados en donde solo el 25% de las viviendas son destinadas para el Pro.Cre.Ar. Lo antedicho evidencia que habría que destinar más terrenos públicos en la ciudad para el Programa como por ejemplo la Unidad de Gestión 7 de Puerto Norte perteneciente al Administrador de Infraestructuras Ferroviarias (ADIF). Aparte de que si se incorpora al sector privado, el Estado tendría que regular el porcentaje de vivienda que se entregan a cambio de las obras, quedándose el Programa al menos con el 50 %.

En segundo lugar, los créditos UVA fueron fuertemente impactados por la variación en el tipo de cambio y la consecuente inflación.2 Al mismo tiempo, hubo incrementos en las tasa fijas y unidades de medida, prácticamente más del doble. En el mes de abril según datos del Banco Nación la tasa fija anual era de 3,5 % y el UVA estaba a $ 14.05 en el año 2016 mientras que la tasa fija anual ascendió a 10 % y el UVA a $ 35,10 en el año 2019. El capital se fue indexando de forma alarmante, representando peores condiciones para los beneficiarios, habiendo una relación cuota/ingreso totalmente desfasada, que en algunos casos imposibilitó la permanencia en el plan y por ende la posible pérdida de la vivienda.

La mayoría de los créditos fueron otorgados por bancos públicos, particularmente en Rosario el Banco Nación, siendo más factible que la solución la consienta el Estado. Las sugerencias para poder solucionar el conflicto tienen que ver con: prohibir la ejecución de las viviendas única y familiar; establecer un tope a las cuotas mensuales, no debiendo superar el coeficiente salarial, lo que implicaría cambiar la forma de indexación; actualizar solo la cuota y no el capital acumulado; limitar a los bancos las tasas de interés fijas volviendo a los valores iniciales del 3,5 %,subsidiar el desfasaje entre la cuota/ingreso desde el 2018 a la actualidad, por ejemplo si una familia tenía afectado el 25 % al pago de la cuota se pide que vuelva a ese valor, entre otras posibles propuestas.

En tercer lugar, Mi Tierra, Mi Casa localizó a las urbanizaciones en los bordes urbanos de Rosario. A pesar de que tienen una buena conectividad y completan el tejido urbano existente, según los planes y directrices locales, afecta en cierta medida a los destinatarios, ya que se encuentran alejados de las áreas centrales y en derivación de los principales servicios y equipamientos, tal es el caso del Loteo Avellaneda Oeste. Además, las grandes operaciones unitarias no contribuyen a la diversificación socioespacial de la ciudad.

En este sentido, sería interesante que la provincia y el Municipio intenten obtener áreas de la ciudad que ya cuenten con las infraestructuras, servicios y equipamientos necesarios para la vida urbana o que las nuevas urbanizaciones se encuentren dentro de planes especiales que contemplen la futura construcción de equipamientos y la mixtura con viviendas para diferentes sectores sociales, favoreciendo la integración de actividades e individuos.

Por último, las dos Asociaciones Público Privadas implementadas en la ciudad tuvieron demoras administrativas para iniciarse, habiendo una falta de regulación por parte del Estado en cuanto a los tiempos asignados en los contratos y/o convenios para la ejecución de las obras como así también las modalidades de las intervenciones, estando actualmente en su etapa preliminar. Por ejemplo, en el caso de Tiro Federal se cambió el proyecto original y las modalidades de gestión generando sobrecostos en el período de construcción por cambios y reduciendo la cantidad de viviendas para el Programa. En este sentido se sugiere que el Estado respete los acuerdos preliminares como los tiempos de ejecución de las obras.

Además, se evidencia una gran ausencia de información pública, siendo difícil encontrar datos referidos a los cambios contractuales, condiciones de financiación de las viviendas por ejemplo en el Sector D de Ex Batallón 121, etc. Dado que los proyectos son públicos debiera estar disponible en el sitio web de la Municipalidad y de los organismos intervinientes toda la información pertinente para la comunidad.

Reflexiones finales

Durante la última década, si bien hay dos períodos marcados uno vinculado a un modelo desarrollista proteccionista y otro a un modelo de libre mercado, ambos destinaron fondos públicos para el acceso a la vivienda de los sectores medios y medio-bajos de la población.

Sin embargo, el déficit habitacional continúa siendo significativo en nuestro país y en la ciudad. Al respecto el Consejo Económico y Social de Rosario (2010) expreso que hay 25.000 hogares que tienen necesidades de una nueva vivienda en los sectores de ingresos medios y medio-bajos. Este valor creció a 30.000 familias aproximadamente para el año 2017, según estimaciones de Álvarez3 del Servicio Público de la Vivienda. El problema es complejo y cada familia necesita una respuesta acorde a sus necesidades, no habiendo una única solución habitacional. Por ello la diversidad de instrumentos colaboran en dar distintas respuestas a la compleja situación.

Los créditos y programas (Pro.Cre.Ar, créditos UVA y MT,MC) propuestos si bien son muy valiosos, resultan insuficientes para solventar la gran demanda habitacional siendo importante pensar en otras alternativas de financiamiento como por ejemplo las APPs. A partir de la concepción de la vivienda como política de Estado, y posibilitando la distribución equitativa de infraestructuras y equipamientos, se estimula al sector privado para que contribuya con las inversiones y al sector público para que planifique y gestiones los proyectos.

Al mismo tiempo, todos los instrumentos de financiamiento público son impactados por los cambios generales, vinculados a las cuestiones macroeconómicas y políticas (devaluación de la moneda, inflación, incremento de la deuda externa, caída de nivel de empleo, cambio de gobierno, discontinuidad en las políticas habitacionales) y las modificaciones particulares (incremento de tasas de interés, cambio de líneas de créditos, entre otras) dificultando y obligando a repensar los programas, créditos hipotecarios y APPs, el abordaje de los mismos y el rol que tienen los municipios en cuanto su implementación.

El Estado tendría que continuar analizando dicha problemática, debido a que toda decisión pública debe sustentarse en información rigurosa, así como avanzar hacia procesos habitacionales integrales, sustentables y asociativos e identificar distintas alternativas que regulen el mercado. Los instrumentos deben tener un alto grado de credibilidad, pensarse de una manera más eficiente y previsible, cuyo éxito va a depender de la constancia que se tenga para aplicarlos a largo plazo y en la flexibilidad que brinden ante los invariables cambios señalados, siempre resguardando los intereses de los beneficiarios.

De forma contraria, se transforman en “una deuda perpetua” como fue el caso de los créditos UVA impactando fuertemente en la calidad de vida de los sectores medios. Además, al no ser viables algunos instrumentos los posibles beneficiarios se vuelcan al mercado de alquileres, el cual continúa aumentando en contraposición al régimen de tenencia, siendo cada vez más difícil cumplir con el anhelado derecho a la vivienda.

Bibliografía

Angel, S. (2000). Housing policy matters a global analysis. Oxford University Press.

Barenboim, C. A. (2017). La problemática de la vivienda y la persistencia del déficit habitacional: el caso de la ciudad de Rosario, Argentina. Revista Papeles de Coyuntura, 43, 128 -153

Barenboim, C. A. (Junio 2018) Análisis del programa de urbanización Mi tierra, Mi casa en la ciudad de Rosario. X Seminario Internacional de Investigación en Urbanismo. Departament d’Urbanisme i Ordenació del Territori. Universitat Politècnica de Catalunya. Facultad de Arquitectura, Urbanismo y Diseño de la Universidad Nacional de Córdoba, Barcelona-Córdoba.

Barenboim, C. A. (2018b). El Programa Procrear como política de acceso al suelo y a la vivienda: Análisis de su implementación en la ciudad de Rosario. En Facultad Latinoamericana de Ciencias Sociales. Memorias del XIII Congreso Nacional y VI Internacional sobre Democracia, (pp. 231-250). FLACSO

Barenboim, C. A. (agosto, 2019). Problematización en la gestión de los créditos Uva para el acceso a la vivienda: el caso de la ciudad de Rosario. [Trabajo presentado]. XIII Jornadas de Sociología de la Universidad de Buenos Aires, Facultad de Ciencias Sociales. Universidad de Buenos Aires, Buenos Aires.

Consejo Económico y Social. (2010). Actas de reunión Comisión Hábitat y Asentamientos Irregulares. Municipalidad de Rosario.

Ley N° 27.328 de 2016. Contratos de Asociación público-privada.

ONU y CELADE, (2010). Conceptos Principales Atinentes al Déficit Habitacional. ONU.

Ordenanza 8.976 de 2012. Plan Especial Programa Mi Tierra, Mi Casa. Parque Habitacional Ibarlucea y Parque Habitacional Avellaneda Oeste. 5 de noviembre 2012. 231-2012.

Ordenanza 9.027 de 2012. Plan Especial de Reordenamiento Urbanístico Ex Batallón 121. 9 de enero de 2013. 252-2013

Ordenanza 9.118 de 2013. Plan Especial Parque Habitacional Tiro Federal. 6 de diciembre 2013.

Dominguez, J. et al. (2017). Financiamiento del mercado de vivienda en América Latina y el Caribe. Banco Interamericano de Desarrollo.

Gargantini, D. (2015). Sistemas de registro de demanda habitacional y políticas locales de hábitat: resultados de la encuesta nacional 2014. Secretaría de Asuntos Municipales.

Granero, G.; Barreda, M. P. y Bercovich, F. (2019). La política habitacional en Argentina. Una mirada a través de los institutos provinciales de vivienda. Programa de Ciudades Área de Desarrollo Económico.

Harvey, D. (2012). Rebel cities: From the right to the city to the urban revolution. Verso.

Paredes, D. et. al (2014). La clase media Argentina y su realidad en relación al acceso a la vivienda. Revista Facultad de Derecho, 179, 1-25.

Pérez Barreda, N. (2015). Acceso a la Vivienda y al Hábitat. Formas de financiamiento a la Vivienda y experiencias integrales de planificación e intervención territorial. Instituto de Gestión de Ciudades.

Secretaria de Planeamiento. (2011). Plan Urbano Rosario 2007–2017. Borsellino Impresos.

Tessmer, G. et. al (2018). Informe especial créditos UVA. Observatorio Económico Social UNR.

Notas