Artículos

LA GESTIÓN DE LA RESPONSABILIDAD SOCIAL EMPRESARIAL EN LAS EMPRESAS INDUSTRIALES DE SANTA CRUZ DE LA SIERRA EN BOLIVIA

THE MANAGEMENT OF ENTREPRENEURIAL SOCIAL RESPONSIBILITY IN THE INDUSTRIAL ENTERPRISES OF SANTA CRUZ DE LA SIERRA IN BOLIVIA

Proyecciones

Universidad Nacional de La Plata, Argentina

ISSN: 1850-6242

ISSN-e: 2618-5474

Periodicidad: Anual

núm. 14, 2020

Recepción: 16 Septiembre 2020

Aprobación: 22 Octubre 2020

Resumen: El trabajo presenta los resultados de un estudio realizado con el fin de valorar la gestión de la responsabilidad social en las empresas industriales de la Ciudad de Santa Cruz de la Sierra en Bolivia. La investigación utiliza varios métodos y técnicas científicos, entre ellos, el cuestionario a través de encuesta, el análisis de contenido y la triangulación de fuentes, los cuales se aplicaron a una muestra estadística representativa del total de empresas cruceñas. Los resultados evidencian que la gestión de la responsabilidad social empresarial es muy débil y que la atención a la dimensión económica sobresale por encima de las dimensiones social y ambiental.

Palabras clave: Impacto social, Desarrollo sostenible, Gestión empresarial, Bolivia.

Abstract: This article presents the results of a study carried out with the aim of assessing the management of social responsibility in the industrial enterprises of the City of Santa Cruz de la Sierra in Bolivia. The research uses several scientific methods and techniques, including questionnaires through surveys, content analysis and source triangulation, which were applied to a representative statistical sample of the total number of Santa Cruz enterprises. The results show that the entrepreneurial social responsibility management is very weak and that attention is drawn to the economic dimension over the social and environmental dimensions.

Keywords: Social impact, Sustainable development, Business management, Bolivia.

Introducción

El desarrollo vertiginoso de los avances científicos y las tecnologías, en un mundo muy globalizado, ha hecho que la exigencia de lograr la sostenibilidad del desarrollo, desde las organizaciones hasta las naciones, se coloque en un primer plano de atención. El desarrollo hoy en día no se puede limitar a la prosperidad económica. Las dimensiones social y ambiental cobran un protagonismo, como nunca antes en la historia de la humanidad, en la gestión del presente y las estrategias de desarrollo para el futuro. Se trata de un hecho indiscutible: la responsabilidad social se ha convertido en un factor imprescindible para garantizar el desarrollo sostenible.

El interés cada vez mayor del estudio científico de la Responsabilidad social empresarial (RSE) y su aplicación práctica en las empresas se evidencia en la multiplicidad de académicos, investigadores y empresarios que han abordado el tema (Altamirano et al., 2015; Ayuso, 2018; Carnevale et al., 2012; Caro Méndez y Ojeda Hidalgo, 2019; Chumaceiro et al., 2013; Díaz, 2013; Fernández y Cuadrado, 2011; Gálvez et al., 2020; García Cossío y Pérez Ruiz, 2014; González y Robaina, 2014; Herrera et al., 2013; Mariño, 2015; Orjuela, 2011; Pahlen y Campo, 2019; Peña et al., 2016; Piñeiro y Romero, 2011; Sheldon y Park, 2011; Tello y Rodríguez, 2014; Vélez, 2011; Vidal et al., 2019).

Paulatinamente las empresas han ido pasando de un modelo de gestión enfocado a la maximización de las ganancias, como indicador de éxito, a un modelo de gestión fundamentado en la creación de valor a través de la sostenibilidad, la que, a su vez, se asienta en la integración e interacción de tres pilares: económico, social y ambiental (Mariño, 2015).

También son muy variadas las definiciones conceptuales de la RSE (Albors, Paricio, 2016; Antelo y Robaina, 2015; Caro Méndez y Ojeda Hidalgo, 2019; Cifuentes, 2012; Comisión Europea, 2001; Larrán y Andrades, 2015; Orjuela, 2011). Sin embargo, al estudiarlas en su conjunto, aparecen las siguientes regularidades de la RSE: está vinculada al impacto social y medioambiental; se enfoca hacia los grupos de interés de la empresa; y persigue como objetivo el desarrollo sostenible en sus tres dimensiones.

Así, la RSE puede entenderse como una filosofía de gestión que integra los objetivos económicos con el compromiso con el impacto social y ambiental, la consideración de las expectativas de sus grupos de interés, con el fin de garantizar el desarrollo sostenible de la empresa (Revollo y Borrás, 2019).

La dimensión económica se refiere al desempeño de la empresa en su quehacer productivo y comercial y se evidencia en aspectos tales como la elaboración de productos socialmente responsables, el manejo de precios justos, la gestión del riesgo y el desarrollo de inversiones con un impacto social positivo.

La dimensión social se vincula a la interacción de la empresa con la comunidad y la sociedad en general y se aprecia en aspectos como la generación de empleos, beneficios sociales, igualdad de género y educación a la comunidad. Se trata, por una parte, de cumplir con las exigencias legales y éticas de las relaciones con la comunidad y la Sociedad; por otra, que la actuación de la empresa se corresponda con las costumbres y cultura de la sociedad con la que interactúa.

La dimensión ambiental enfatiza el compromiso de la empresa con el cuidado y protección del medio ambiente, lo que se observa en la conservación del entorno, la minimización de impactos desfavorable, así como la elaboración de productos medioambientales responsables. Las empresas deben evitar cualquier impacto desfavorable de su actividad sobre el medio ambiente. Es necesario tener en cuenta este impacto desde la adquisición y consumo de materiales hasta la venta y posterior consumo de sus productos.

En los últimos 15 años Bolivia ha tenido un significativo mejoramiento de sus indicadores económicos y sociales. El crecimiento del PIB, el incremento del tejido empresarial, la modernización de su sistema financiero, la disminución de los niveles de pobreza, entre otros aspectos, evidencian que la situación actual y tendencias de la economía y la sociedad boliviana tienen posibilidades y necesidad de desarrollar la gestión de la RSE en sus empresas. Por otra parte, el marco legal existente en Bolivia representa un sustento normativo sólido y suficiente para la gestión de la RSE. Sin embargo, el modelo de gestión empresarial con un enfoque socialmente responsable es aún muy incipiente.

A pesar de que la ciudad de Santa Cruz de la Sierra es una de las regiones del país que presenta un elevado desarrollo del sector empresarial, no se conocen suficientemente los niveles de gestión de la responsabilidad social. Las empresas se centran más en el reporte de sus resultados económicos y financieros que en el impacto social y ambiental que ejercen. Entre los factores que pueden estar incidiendo en la baja medición e información de la responsabilidad social de las empresas cruceñas se encuentra la baja comprensión de la importancia del enfoque social y medioambiental en el desarrollo sostenible de las empresas, así como la ausencia de guías metodológicas que reflejen las particularidades de la ciudad de Santa Cruz de la Sierra.

Las empresas cruceñas carecen de sistemas de indicadores que permitan valorar la gestión de la responsabilidad social y ofrezcan reportes a los usuarios de la información de la empresa. Entre estos usuarios que necesitan dicha información es necesario considerar a la gerencia, los trabajadores, los dueños, acreedores, fisco, clientes, proveedores, entre otros.

El objetivo del presente estudio es realizar un diagnóstico de la gestión de la Responsabilidad Social en las empresas industriales de la ciudad de Santa Cruz de la Sierra en Bolivia. Detectar los principales avances y debilidades en este campo servirá para el perfeccionamiento de las estrategias de desarrollo sostenible de estas empresas.

Metodología

Para la realización del diagnóstico de la situación actual de la gestión de la RSE en las empresas industriales de la ciudad de Santa Cruz se desarrollaron dos etapas de estudio, mediante la siguiente metodología de investigación científica:

Etapa 1: Estudio de la gestión de la RSE en las empresas industriales de la ciudad de Santa Cruz, registradas en la Cámara de Comercio (CAINCO). Para ello se utilizó el método de investigación cualitativa que utiliza el cuestionario mediante la técnica de la encuesta. Los encuestados fueron los miembros de la gerencia de dichas empresas. La muestra fue aleatoria y abarcó al universo total de las empresas.

Etapa 2: Análisis de la información emitida públicamente sobre RSE por las empresas industriales de la ciudad de Santa Cruz de la Sierra. Para ello se utilizó el método de investigación científica denominado análisis de contenido, donde la información cualitativa se transforma en cuantitativa para su estudio. Para ello se estudiaron las informaciones que las empresas industriales de la ciudad de Santa Cruz hacen públicas a través de Internet. La muestra de las informaciones tomadas fue aleatoria y abarcó el 100% de las empresas estudiadas.

Las empresas industriales de la ciudad de Santa Cruz, registradas en la Cámara de Comercio (CAINCO) y la Concesionaria de Registro de Comercio de Bolivia (FUNDEMPRESAS) ascienden a un universo de 104 organizaciones.

Las empresas fueron clasificadas en 4 grupos:

industria alimenticia;

industria de materiales de la construcción;

industria ligera;

agroindustria.

Para la primera etapa de la investigación se elaboró un cuestionario que fue aplicado en forma de encuesta a directivos empresariales. Su objetivo fue estudiar el nivel de gestión de la RSE según criterios de los empresarios.

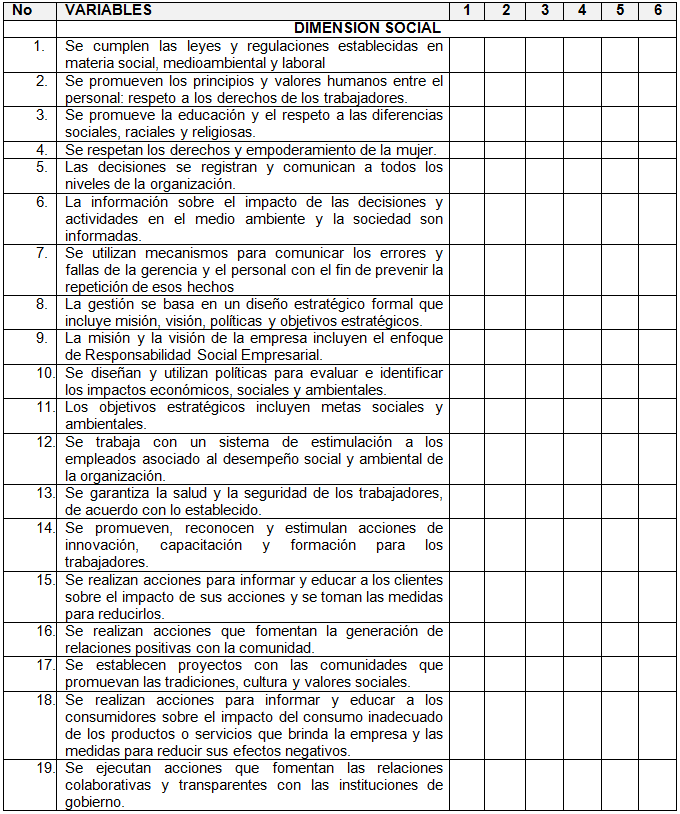

El cuestionario (ver Anexo 1) se estructuró en cuatro partes:

información sobre la empresa;

gestión de la dimensión social de la RSE (19 preguntas);

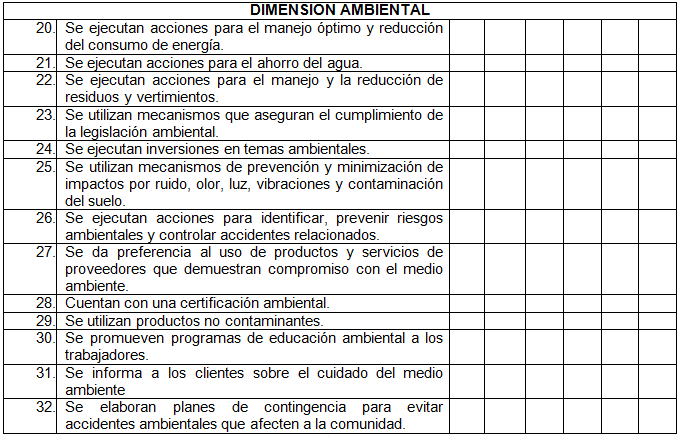

gestión de la dimensión ambiental de la RSE (13 preguntas);

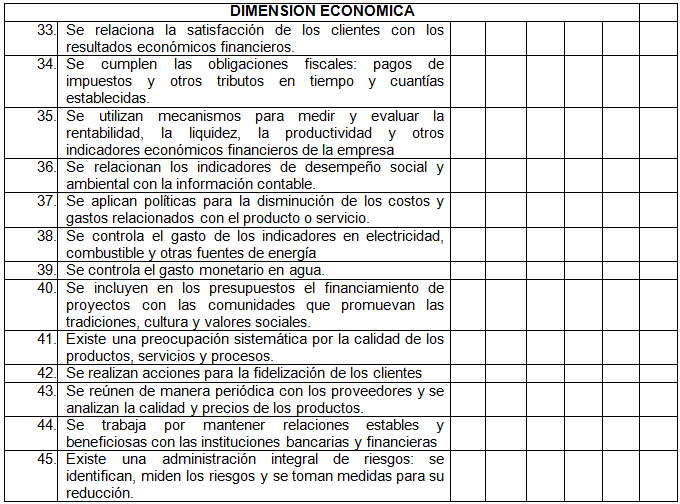

gestión de la dimensión económica de la RSE (13 preguntas).

El nivel de gestión de la RSE se evaluó por cada pregunta mediante una escala Likert 1-6, donde el 1 representa la peor situación y el 6 la mejor.

Para la determinación del tamaño de la muestra aleatoria y representativa de las empresas industriales de la ciudad de Santa Cruz de la Sierra se utilizaron los siguientes cálculos:

Con margen de error 5% y nivel de confianza 95%: el tamaño sería 82 empresas.

Con margen de error 10% y nivel de confianza 95%: el tamaño sería 50 empresas.

Según los paradigmas estadísticos lo más apropiado sería un tamaño de muestra de 82 empresas. Sin embargo, hasta un tamaño mínimo de 50 empresas estaría en los rangos permisibles para declarar la muestra representativa.

El cuestionario, formalizado en una encuesta, fue enviado a las 104 empresas, algunas aplicadas personalmente por los investigadores a los empresarios y la mayoría a través de correo electrónico. De ellas respondieron 86 empresas para un 83% del universo, tres empresas más que las requeridas para la muestra óptima.

Esto significa que tomando 86 empresas el tamaño de muestra queda validado pues se obtienen los siguientes márgenes de error:

Con un nivel de confianza de 95% el margen de error es 4,42%.

Con un nivel de confianza de 99% el margen de error es 5,82%.

En la segunda etapa se utilizó el método de análisis de contenido que consiste en el conjunto de procedimientos de estudio e interpretación de productos de la comunicación, tales como mensajes, textos, informes, memorias, discursos, etc., que han sido trasmitidos por diferentes vías de comunicación y posteriormente registrados. Mediante técnicas de medida o valoración, que pueden ser cuantitativas (estadísticas basadas en el recuento de unidades) o cualitativas (lógicas basadas en la combinación de categorías) tienen como fin procesar datos relevantes sobre los contenidos y las condiciones en que se han producido esas comunicaciones. En el análisis de contenido no es el estilo del texto lo que se pretende analizar, sino las ideas expresadas en él, siendo el significado de las palabras, temas o frases lo que intenta cuantificarse.

En el estudio de la información sobre responsabilidad social que emiten las empresas industriales de la ciudad de Santa Cruz de la Sierra, la aplicación del método de análisis de contenido tuvo las siguientes características:

información en páginas Web;

informes de gestión;

memorias de sostenibilidad;

informes y anexos a los Estados Financieros;

anuncios publicitarios en prensa especializada;

Se buscó por diferentes vías la información pública de las 104 empresas que representan el 100% de las empresas industriales de la Ciudad de Santa Cruz de la Sierra. Sin embargo, solamente se pudo encontrar información consistente en 66 empresas para un 63,4% del universo total.

Se entiende por información consistente la que reúne dos condiciones:

Primero, se corresponde con el tipo de comunicación que se determinó en el diseño de la investigación: información en páginas Web, informes de gestión, memorias de sostenibilidad, informes y anexos a los Estados Financieros, anuncios publicitarios en prensa especializada.

Segundo, se encontraron al menos tres comunicaciones de la misma empresa.

De esta forma, la muestra estadística de 66 empresas representa un error máximo de 7% para un nivel de confianza del 95%; y un error del 9,6% para un nivel de confianza del 99%. O sea, la muestra está en el rango permisible de 5-10% y por lo tanto es representativa del universo.

Los resultados de ambas etapas de la investigación fueron contrastados mediante el método de triangulación de fuentes para detectar las principales regularidades en la gestión de la Responsabilidad Social en las empresas objeto de estudio.

Resultados

Resultados del estudio mediante cuestionario

Los resultados obtenidos del estudio evidenciaron que las principales debilidades de la gestión de la RSE están concentradas en la dimensión social, donde el 74% de sus criterios de valoración obtuvieron una puntuación entre 1 y 2,8, lo que significa que dichas acciones se realizan “muy poco o nunca” (ver Gráfico 1). Además, solamente uno de los criterios obtuvo puntuación mayor de 4 (acciones que se realizan “a veces”). El resto de los criterios estuvieron en el intervalo de 3 a 3,2 (se realizan “poco”).

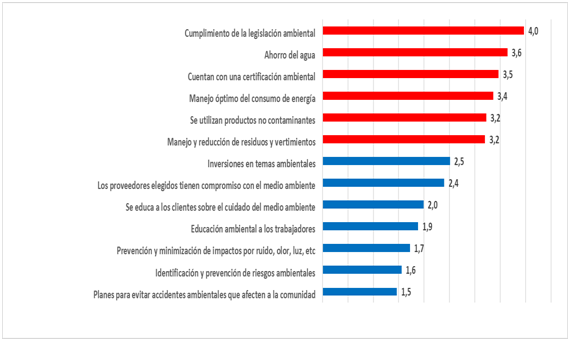

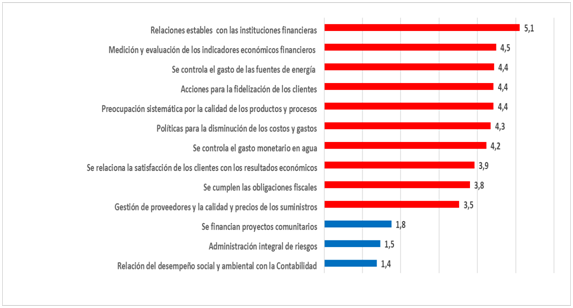

En la dimensión ambiental el 54% de los criterios estuvieron por debajo de 3 (ver Gráfico 2). La mejor situación se encuentra en la dimensión económica de la RSE, donde solamente el 23% de los criterios obtuvo puntuación menor de 3 y el 54% mayor que 4 (ver Gráfico 3).

Ninguno de los 49 criterios de gestión de RSE fue evaluado de 6 y solamente un aspecto fue evaluado de 5. Esto debe interpretarse de la siguiente forma: ninguno de los criterios a valorar se realiza “siempre” por la empresa como algo consustancial a la RSE y solo uno se hace “casi siempre”. O sea, 48 de las 49 acciones de RSE que deberían desarrollarse en las empresas o no se hacen, o se hacen muy poco o solamente a veces.

Si se hace un análisis de las medianas de las respuestas de toda la muestra: los aspectos con menor puntuación son la no existencia de políticas de RSE y la débil comunicación interna. A continuación, se hace un análisis de los resultados obtenidos en cada dimensión.

En la dimensión social las principales debilidades de la gestión de la RSE están en los siguientes aspectos (ver Gráfico 1):

Si se hace el análisis por grupos de empresas se observa que, a pesar de que las debilidades en la gestión de la dimensión social es una regularidad para todos los sectores, entre ellos hay diferentes niveles de desempeño social (ver Tabla 1). En sentido general, la industria alimenticia y la agroindustria tienen una gestión de la RSE un poco mejor que el resto de las empresas industriales. Las mejores puntuaciones en las cuatro industrias estudiadas fueron: la garantía de la salud y seguridad de los trabajadores y las relaciones de colaboración con las instituciones gubernamentales. Sin embargo, es importante subrayar que las medianas de las valoraciones de casi todos los aspectos analizados estuvieron en un rango de 1 a 3. Solamente un ítem fue valorado con 4. Esto refleja que la gestión de la dimensión social en las empresas es insuficiente.

Las principales debilidades en la dimensión ambiental comunes a todas las industrias y que representan acciones que no se realizan nunca o muy poco, son las siguientes (ver Gráfico 2):

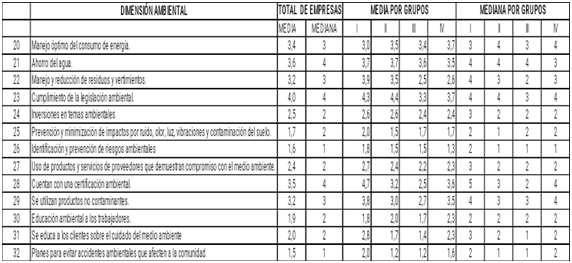

La gestión de la dimensión ambiental de la RSE en la industria alimenticia es la que mayores puntuaciones alcanza; y la industria ligera es la más rezagada (ver Tabla 2). Los aspectos con mayor atención por parte de las empresas son: el manejo y consumo óptimo de energía y agua; el cumplimiento de la legislación ambiental; y la no utilización de productos no contaminantes.

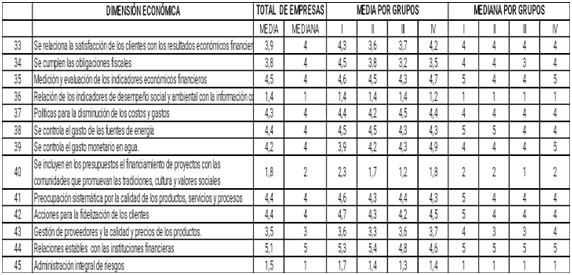

La dimensión de la RSE mejor gestionada por las empresas estudiadas es la económica (ver Gráfico 3). Los aspectos más débiles son los siguientes:

Es justo destacar que muchas de las variables de la dimensión económica presentan un nivel de gestión aceptable, entre ellas: la medición y evaluación de indicadores económicos y financieros; el control de los costos y gastos; el seguimiento a la calidad de los productos y procesos; la atención a los clientes; y las relaciones con las instituciones financieras; el cumplimiento de las principales obligaciones fiscales; y las políticas que relacionan la satisfacción del cliente con los resultados económicos.

Sin embargo, la gestión económica en cada una de las industrias es desigual (ver Tabla 3). En la industria alimenticia y la agroindustria, por lo general presentan una mejor gestión económica, considerando los resultados de la encuesta.

Los resultados de este primer estudio ponen al descubierto dos insuficiencias principales en las empresas industriales de la Ciudad de Santa Cruz de la Sierra:

Primero, las políticas y la gestión de las empresas no están orientadas hacia la Responsabilidad Social. Las acciones de RSE que realizan son débiles y no responden a estrategias diseñadas con ese propósito.

Segundo, la gestión económica sobresale por encima de la social y ambiental, desconociéndose que el desarrollo sostenible de las empresas depende de la correcta armonía de las tres dimensiones.

Resultados del análisis de contenidos

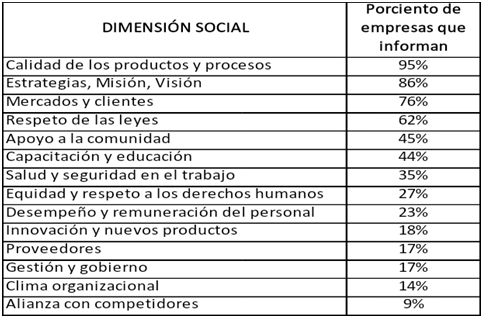

La aplicación del método de análisis de contenido evidenció que la información que menos se emite y publica por las empresas es aquella vinculada a la dimensión social de la RSE, seguida por la dimensión ambiental. La información que más se divulga por las redes públicas es la dimensión económica de la RSE.

En la dimensión social de la RSE más de la mitad de las empresas estudiadas informan sobre la calidad de los productos y servicios que ofrecen; la misión y visión de la empresa; los mercados y principales segmentos de clientes que poseen; y de alguna forma comunican su apego a las leyes y normativas (ver Tabla 4).

Sin embargo, son muy poco divulgadas la mayoría de las informaciones sobre la gestión social de la RSE, entre ellas las menos publicitadas son las siguientes:

equidad y respeto a los derechos humanos;

desempeño y remuneración del personal;

innovación y nuevos productos;

proveedores;

gestión y gobierno;

clima organizacional;

alianza con competidores.

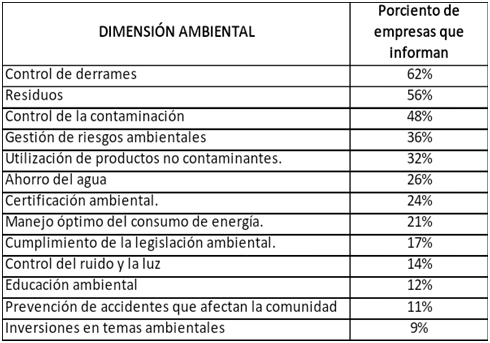

En la dimensión ambiental de la RSE la información más común es la relativa al control de derrames y residuos tóxicos. Y se trata apenas por un poco más del 50% de las empresas (ver Tabla 5). Las informaciones sobre la gestión ambiental son muy exiguas. Los mensajes menos habituales se relacionan con la siguiente información:

gestión de riesgos ambientales;

utilización de productos no contaminantes;

ahorro del agua;

certificación ambiental;

manejo óptimo del consumo de energía;

cumplimiento de la legislación ambiental;

control del ruido y la luz;

educación ambiental;

prevención de accidentes que afectan la comunidad;

inversiones en temas ambientales.

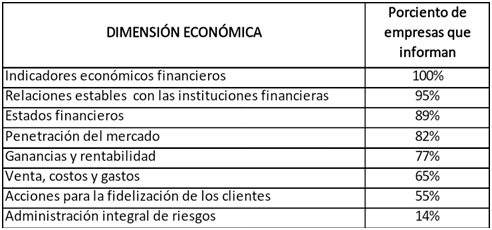

A diferencia de las dos dimensiones anteriores la gestión económica de la RSE tiene una mayor comunicación (ver Tabla 6). Se puede observar que el 100% de las empresas hacen alguna divulgación de sus indicadores económicos financieros; el 95% alude a sus relaciones estables con las instituciones financieras; y el 89% informa de forma total o parcial sobre sus Estados financieros. La mayoría de las empresas informa sobre la penetración del mercado; y los niveles de ganancias o rentabilidad obtenidos.

La información menos difundida son las ventas, costos y gastos; la fidelización de clientes; y muy pocas empresas sobre la administración integral de riesgos.

Los resultados de este segundo estudio ponen al descubierto que las empresas industriales de la ciudad de Santa Cruz de la Sierra no ofrecen información suficiente sobre la gestión de su Responsabilidad social empresarial, lo que representa una barrera para su desarrollo sostenible en tanto limita la información que necesitan sus grupos de interés, internos y externos, para apoyar el éxito de la organización.

La contrastación de los resultados de ambas etapas de la investigación apunta hacia una generalidad: las dimensiones social y ambiental de la RSE aún son insuficientemente gestionadas en las empresas industriales de la Ciudad de Santa Cruz de la Sierra. Quiere decir que en la mayoría de esas organizaciones aún prima el modelo de negocio orientado a la maximización de los resultados económicos financieros y se presta poca atención a los impactos sociales y ambientales de su actividad, lo que es contrario a las tendencias internacionales y de no revertirse esta situación puede frenar el desarrollo sostenible de las empresas.

Conclusiones

El estudio de la gestión de la RSE a través del cuestionario aplicado mediante encuestas a directivos empresariales de 86 empresas, muestra representativa del universo de 104 empresas registradas en la Cámara de Comercio, evidencia que la gestión de la RSE es insuficiente, siendo precarias en las dimensiones social y ambiental.

El estudio realizado sobre el nivel de información de la RSE por parte de las empresas, mediante la utilización del método de análisis de contenido en 66 empresas, lo que representa una muestra representativa del universo, muestra que la comunicación de la gestión de la RSE es muy débil, siendo mucho menor en las dimensiones social y ambiental.

Referencias bibliográficas

Albors, M. y Paricio, P. (2016). La comunicación de la prevención de salud en los programas de responsabilidad social corporativa de empresas farmacéuticas implantadas en España. El caso de Novartis, Roche, Sanofi, Grifols. Revista Internacional de Relaciones Públicas, 6(11), 47-72.

Altamirano, A., Rendón, A. y Sánchez, A. (2015). Responsabilidad social corporativa: el caso de Mutualista Pichincha. Revista Ciencias Estratégicas, 23(33), 31-40.

Antelo, Y. y Robaina, D. (2015). Análisis de la Responsabilidad Social Empresarial basado en un modelo de Lógica Difusa Compensatoria. Ingeniería Industrial, 36(1), 58-69.

Ayuso, S. (2018). La medición del impacto social en el ámbito empresarial (Documento de Trabajo nº 26). Escola Superior de Comerç Internacional, Universitat Pompeu Fabra, Barcelona. http://mango.esci.upf.edu/DOCS/Documents-de-treball/26-Medicion-del-impacto-social.pdf

Carnevale C., Mazzuca, M. y Venturini, S. (2012). Corporate social reporting in European banks: the effects on a firm’s market value. Corporate Social Responsibility and Environmental Management, 19(3), 159-177.

Caro Méndez, C. G. y Ojeda Hidalgo, J. F. (2019). Responsabilidad social y clima organizacional en la Universidad Autónoma de Nayarit. Revista Proyecciones, (13), 13-28. https://revistas.unlp.edu.ar/proyecciones/article/view/9316/8296

Chumaceiro Hernández, A., Hernández de Velazco, J., Yori Conill, L. y Ziritt, G. (2013). Responsabilidad social empresarial y políticas públicas. Revista de Ciencias Sociales (RCS), 19(2), 309- 321.

Cifuentes, J. (2012). El nuevo, equilibrado y beneficioso desafío de la responsabilidad social empresarial. Revista GPT Gestión de las Personas y Tecnología, 13, 1-4.

Comisión Europea (2001). Libro Verde. Fomentar un marco europeo para la responsabilidad social de las empresas. Editorial Comisión Europea.

Díaz, N. (2013). Responsabilidad social empresarial como expresión de avance del conocimiento del hombre desde la cultura organizacional. Cuadernos Latinoamericanos de Administración, 9(16), 121-131.

Fernández, M. y Cuadrado, R. (2011). La responsabilidad social empresarial en el sector hotelero: Revisión de la literatura científica. Cuadernos de Turismo, (28), 47-57.

Gálvez, A., Borrás, F. y Torres, J. (2020). La gestión de los intangibles en las instituciones bancarias: lecciones internacionales y propuestas para Cuba. En F. Borrás (Coord.), La banca comercial cubana: propuestas de desarrollo (pp. 397-418). Editorial Félix Varela.

García Cossío, L. y Pérez Ruiz, A. (2014). Responsabilidad social empresarial, estrategia y ventaja competitiva en el sector bancario español. Revista de Dirección y Administración de Empresas,(21), 64-81.

González, A. y Robaina, D. (2014). Análisis de la Responsabilidad Social Empresarial basado en un modelo de Lógica Difusa Compensatoria. Revista de Ingeniería Industrial, 36(1), 58-69.

Herrera, J., Larrán, M., Lechuga, M. y Martínez, D. (2013). Determinantes de la publicación de memorias de RS en las pequeñas y medianas empresas. Revista Prisma social, (10), 271-302.

Larrán, M. y Andrades, F. (2015). Análisis de la responsabilidad social universitaria desde diferentes enfoques teóricos. Revista Iberoamericana de Educación Superior, 6(15), 91-107.

Mariño, J. (2015). La responsabilidad social corporativa (RSC) en el sector hotelero: propuesta de una medida del desempeño a través de variables de marketing [Tesis de doctorado, Universidad de Extremadura]. Repositorio Institucional, Universidad de Extremadura.

Orjuela, S. (2011). La Comunicación en la gestión de la Responsabilidad Social Empresarial. Correspondencias y Análisis, (1), 137-156.

Pahlen Acuña, R. J. M. y Campo, A. M. (2019). Accesibilidad y transparencia en la información pública gubernamental. Revista Proyecciones, (13), 1-12. https://revistas.unlp.edu.ar/proyecciones/article/view/9314/8294

Peña, D., Guevara, A. y Fraiz, J. (2016). La investigación de la responsabilidad social empresarial en el sector hotelero. Análisis y revisión de la literatura científica. Turismo y Sociedad, (18), 137-158.

Piñeiro, J. y Romero, N. (2011). Responsabilidad Social Empresarial y Resiliencia. Revista Galega de Economía, 20(2), 1-34.

Revollo, C. y Borrás, F. (2019). Acercamiento epistemológico al estudio de la Responsabilidad Social Empresarial. Cofin Habana Revista Cubana de Ciencias Contables y Financieras, 14(2), 1-8.

Sheldon, P. y Park, S. (2011). An exploratory study of corporate social responsibility in the U.S. travel industry. Journal of Travel Research, 50(4), 392-407.

Tello, C. y Rodríguez, M. (2014). Categorías conceptuales para el estudio de la responsabilidad social organizacional. Revista Hallazgos, 11(22), 119-135.

Vélez, A. (2011). Un recorrido hacia la Responsabilidad social corporativa. Revista Ciencias Estratégicas, 19(25), 55-74.

Vidal, A., Ramos, J. y Asuaga, C. (2019). Análisis comparativo de los reportes de sostenibilidad de las empresas públicas uruguayas. Revista Proyecciones, (13), 29-41. https://revistas.unlp.edu.ar/proyecciones/article/view/9318/8298

Anexo 1

Cuestionario sobre la gestión de la Responsabilidad Social en empresas industriales de la Ciudad de Santa Cruz de la Sierra

La presente encuesta tiene como objetivo valorar la gestión de la responsabilidad social que realizan en la actualidad las empresas industriales de la Ciudad de Santa Cruz de la Sierra.

Información adicional

Clasificación JEL: M14