Artículos

USO DE LOS MODELOS DE COSTEO EN LA TOMA DE DECISIONES: EVIDENCIA EMPÍRICA EN EVALUACIONES DIAGNÓSTICAS APLICADAS EN CURSOS DE GRADO, POSGRADO Y EMPRESARIALES EN URUGUAY, BRASIL Y COLOMBIA

USE OF COSTING MODELS IN DECISION-MAKING: EMPIRICAL EVIDENCE IN DIAGNOSTIC EVALUATIONS APPLIED IN GRADUATE, POSTGRADUATE AND BUSINESS COURSES IN URUGUAY, BRAZIL AND COLOMBIA

Christian Kuster christiankusternieves@gmail.com

Ana M. Golpe Cervelo anagolpe@vera.com.uy

Christian Kuster christiankusternieves@gmail.com

Ana M. Golpe Cervelo anagolpe@vera.com.uy

Proyecciones

Universidad Nacional de La Plata, Argentina

ISSN: 1850-6242

ISSN-e: 2618-5474

Periodicidad: Anual

núm. 15, 2021

Recepción: 13 Marzo 2021

Aprobación: 26 Mayo 2021

Resumen:

Los modelos de costeo son muy importantes en la toma de decisiones empresariales, ya que constituyen una parte fundamental de la base conceptual con la que el decisor comprende la realidad económica. El objetivo de esta investigación es analizar la forma en que los usuarios de la información interpretan y solucionan un problema de negocios, a través de una prueba diagnóstica aplicada a 293 estudiantes de grado, posgrado y capacitación empresarial de Uruguay, Brasil y Colombia. El análisis de los resultados muestra un uso generalizado del modelo de Costeo Completo (Full Costing) en desplazo del Costeo Variable. La regresión logística validó la hipótesis del impacto positivo de las transiciones educativas, comprobando la correlación positiva: a mayor formación académica y experiencia, mejor desempeño en la prueba. Se complementa finalmente con el análisis de los resultados de una prueba aplicada al final del curso a una muestra de 20 estudiantes de posgrado, que permitió valorar el efecto positivo de la intervención educativa. Estos hallazgos revisten mucha importancia al momento de definir el contenido contable en los cursos de grado y de posgrado, y procuran destacar el papel analítico y decisional de la contabilidad de gestión frente a la sola contabilización y cálculo de los costos. Código JEL: M41

Palabras clave: contabilidad, costos, decisiones, educación superior.

Abstract: Costing models are very important in making business decisions, since they constitute a fundamental part of the conceptual basis with which the decision maker understands the economic reality. The objective of this paper is to analyse the way in which the users of the information interpret and solve a business problem, through a diagnostic test applied to 293 graduate, postgraduate and business training students from Uruguay, Brazil and Colombia. The analysis of the results shows a generalised use of the Full Costing model in displacement of the Variable Costing. The logistic regression validated the hypothesis of the positive impact of educational transitions, proving this positive correlation: the greater the academic training and experience, the better the performance in the test. It ends with the analysis of the results of a test applied at the end of the course to a sample of 20 graduate students, which enabled the assessment of the positive effect of the educational intervention. These findings are very important to define the accounting content in graduate and postgraduate courses, and try to highlight the role of management accounting versus single accounting and cost calculation.

Keywords: accounting, costs, decisions, higher education.

Introducción

Desde la publicación de los trabajos de Harris (1936) y Clark (1923) hasta los de Yardin (2012) o Horngren et al. (2012), se ha discutido ampliamente sobre el uso del costeo completo y el costeo variable en la toma de decisiones empresariales. Si bien la mayoría de la literatura coincide en que el costeo completo (full costing) es de uso en la contabilidad de publicación o financiera y el costeo variable lo es en la contabilidad de gestión para usuarios internos, no está demostrado empíricamente que el debate se haya superado. El conflicto entre el costeo variable y completo es considerado uno de los tópicos de discusión y controversia más importante en materia de costos (Martin,1994; Samuel, 2018).

Este trabajo está motivado básicamente por dos aspectos. En primer lugar, por el interés en la comprensión del problema por parte de estudiantes y graduados —y mostrará fuertes indicios de que los usuarios no han asimilado la diferencia a la que aludimos— persistiendo en el uso del costeo completo para decisiones de negocios que se deberían basar en el costeo variable (Horngren et al., 2012).

En segundo lugar, la motivación se vincula a la necesidad de analizar las debilidades de los planes de estudio en materia de formación en contabilidad de gestión a que refieren Michel y Fernández-Polvillo (2016), en favor de la Auditoría o Tributación, limitando la capacidad del egresado para integrar conocimientos y resolver problemas reales. En el caso uruguayo, el plan de estudios actual de la carrera de Contador Público de la Universidad de la República (estatal) apartó de las asignaturas obligatorias a aquellas referidas a contabilidad de gestión y costos para la toma de decisiones, lo que constituye un alejamiento importante de los lineamientos internacionales. Este trabajo pretende fortalecer los argumentos en contra de esa tendencia y resaltar la necesidad de incluir las miradas desde la gestión empresarial y la toma de decisiones, en especial teniendo en cuenta el carácter dinámico del mundo de los negocios (Boer, 2000).

Marco teórico y antecedentes

En este estudio están presentes dos enfoques que permiten dividir el marco teórico en dos:

el educativo, que nos guía en las áreas cognitivas que queremos evaluar y con qué herramientas metodológicas.

el económico, que nos orienta desde todos aquellos conceptos que se entienden necesarios para modelizar la realidad económica, capacidad que pretendemos evaluar.

En lo que refiere a lo pedagógico, es importante, en este tipo de estudios, hablar del concepto de transición. Según Alfaro Rocher (2004), las transiciones son procesos de aprendizaje y forman parte del desarrollo del ser humano. A nivel científico el tema se viene abordando desde hace mucho tiempo, aunque de diferentes formas. Aquí se abordará desde el ámbito educativo. En este trabajo en particular se ven involucradas dos transiciones: la de escuela-trabajo (en forma más genérica, del nivel de educación al mercado laboral) y las profesionales, como proceso evolutivo en el desarrollo de la carrera. Este concepto es importante en el marco del estudio, ya que se está evaluando la evolución del conocimiento y la transición educativa del individuo en dos estadios: uno en el grado y posgrado académico, y otro en el mundo del trabajo empresarial, lo cual se revelará como un dato significativo al momento de analizar los resultados.

Para determinar lo que se puede o debe hacer es indispensable partir de un diagnóstico. El diagnóstico en educación tiene como objetivo el conocimiento científico de las necesidades y posibilidades de desarrollo del educando como base para las actuaciones más convenientes. El desarrollo cognitivo ha sido evaluado por diversos mecanismos, tales como tests de inteligencia, pruebas que indagan la motivación, la memoria y el impacto de la creatividad, evaluaciones de desempeño estudiantil y otros (Atkinson y Shiffrin, 1968; Binet y Simon, 1905; Brigham, 1930; Renzulli y Reis, 1991; Sales et al., 2014).

En este trabajo utilizaremos una herramienta que se asemeja a las evaluaciones, pero debemos tener en cuenta que detrás de todo modelo de ese tipo —y de todo modelo educativo— existe en forma prioritaria, aunque muchas veces en forma no explícita y ni siquiera consciente, un paradigma o forma de abordar el mundo, representarlo y obrar sobre él. Evaluar resultados implica dicotomizar el proceso pedagógico: se enseña y se aprende, y luego se mide lo que se enseñó y se aprendió. El carácter dicotómico del que hablan Sales et al. (2014) en este tipo de pruebas se ha tratado de superar de dos formas en este trabajo: incluyendo varias respuestas válidas y no válidas en el análisis cuantitativo de los resultados, y realizando un análisis cualitativo del contenido de los cálculos y argumentos manejados en cada caso estudiado. Se ha pretendido evaluar la retención y transferencia parcial de conocimientos, considerando el nivel conceptual alcanzado por el alumno y el manejo de las estrategias para llegar a los resultados (Bertoni, 2001).

Dentro de los modelos de evaluación conocidos, en este estudio se opta por la prueba diagnóstica bajo el denominado modelo de la intuición pragmática, en el que no hay normativa prevista y la prueba es definida para este caso en particular. Es una prueba comparable a las pruebas diagnósticas porque su objetivo es diagnosticar el nivel de conocimiento respecto a la Teoría General del Costo en dos estadios distintos de formación: grado y posgrado universitario, por un lado (estadio educativo), y laboral (inserción laboral), por otro.

En lo económico, partiremos de los conceptos contenidos en la Teoría General del Costo. La información de costos resulta sumamente importante para la toma de decisiones empresariales, ya que nos permite elaborar modelos económicos a través de los cuales podemos determinar beneficios, puntos de equilibrio, márgenes de seguridad o niveles de actividad que la empresa requiera en función de sus objetivos (Horngren et al., 2012; Laitinen, 2011; Valdés Pérez, 2016; Yardin, 2012).

Dentro de las decisiones posibles del quehacer empresarial se encuentra la de aceptar o rechazar la producción y venta de un producto a un determinado precio ofertado por un potencial comprador. Si bien esta decisión habrá de fundamentarse en varios aspectos (económicos, operativos, comerciales, sociales, fiscales y otros), el abordaje se realizará exclusivamente desde el aspecto de la conveniencia económica.

Para tomar ese tipo de decisiones es necesario identificar los costos e ingresos involucrados, analizar su naturaleza y clasificarlos como variables, fijos, directos o indirectos, ya que de su adecuada clasificación dependerá el valor predictivo del modelo que se utilice para evaluar el impacto económico de la decisión (Yardin, 2012).

Los costos variables son aquellos originados por recursos cuya cantidad insumida guarda una relación proporcional con las variaciones en la cantidad producida o vendida, y dependen en definitiva del nivel de actividad de la empresa. En cambio, los costos fijos se originan en recursos estructurales y su monto es independiente del nivel de actividad, dentro de un cierto rango correspondiente a la capacidad normal de producción (Asociación de Contabilidad Directiva, 2001; Backer et al., 1997; Barla et al., 2013; Cartier, 2017; Giménez, 2006; Hansen y Mowen, 2007; Horngren et al., 2012; Mallo et al., 2000).

Por otro lado, de acuerdo con Cartier (2017), se entienden por costos directos a un determinado objeto de costeo (producto) aquellos costos originados en recursos que guardan una relación unívoca o de exclusividad con ese objeto, con el que son identificados en forma clara, en tanto que los costos indirectos son aquellos originados en recursos compartidos por varios objetos de costeo y no guardan, por esa razón, una relación exclusiva.

En cuanto a cómo entender la conformación del costo de un producto, a los efectos de compararlo con el ingreso (precio) y determinar el beneficio, la disciplina contable —a partir de la microeconomía— ha elaborado dos figuras básicas: el costeo completo y el costeo variable. Para el costeo variable el costo de un producto está conformado exclusivamente por los costos que se disparan al producir o vender una unidad más, es decir, los costos variables. Y los costos fijos son considerados costos de mantenimiento de la estructura empresarial. En cambio, para el costeo completo —también conocido como full costing, costo total o por absorción— todos los costos son considerados costos necesarios para operar y por tanto todos forman parte del costo del producto (Cartier, 2017; Harris, 1936; Horngren et al., 2012; Krugman y Wells, 2006; Yardin, 2012).

El concepto de costo variable es asimilable al concepto de costo marginal en microeconomía, representando “cuánto cuesta producir una unidad más de output”, y el costo completo lo es al de “costo total medio: cuánto cuesta producir una unidad promedio o típica de output” (Krugman y Wells, 2006, p.191).

El concepto de costo total reconoce su origen en la Teoría Microeconómica Neoclásica, específicamente en la Teoría del Equilibrio Individual de la Empresa como oferente de un bien de consumo, donde se postula claramente que el costo de producción se conforma de costos fijos y variables, al tiempo que se introduce la idea de costos e ingresos decrecientes (Rocca, 2010).

Los conceptos anteriores determinan a su vez el concepto de contribución marginal —o margen—, que representa la diferencia entre el precio de venta y el costo variable unitario. A su vez, la diferencia entre la suma total de contribuciones marginales de las unidades vendidas menos los costos fijos resultan en el beneficio económico del negocio analizado (Yardin, 2012).

El uso de estos conceptos para analizar económicamente una situación con vistas a tomar decisiones es lo que se conoce como Análisis Marginal, y su internalización por parte de la población objeto de estudio es lo que pondremos a prueba en este trabajo. Al mismo tiempo configuran la base conceptual de la teoría económica tradicional de la firma (Krugmann y Wells, 2006; McGuire, 1974; Yardin, 2012).

Es indudable que el problema que analizamos está relacionado con el uso de la información de costos para la toma de decisiones. Si bien estudios como el de Chenhall y Langfield-Smith (1998), Valdés Pérez (2016) o García Pérez Lema et al. (2006) en 1425 empresas de Perú han demostrado empíricamente que el uso de sistemas de contabilidad de gestión, que provean detallada información de costos, aumenta fuertemente el rendimiento de las organizaciones e incluso se correlaciona positivamente con la rentabilidad, también indican que su utilización es todavía débil en la mayoría de las empresas. Este problema se agrava en el caso de las pequeñas y medianas empresas, que en muchos casos desconocen si están generando ganancias en su actividad (Guía Vera, 2016).

En un estudio sobre 677 empresas industriales inglesas, Bright et al. (1992) han confirmado que existe una falta de comprensión de las técnicas avanzadas de cálculo de costos por parte de los gerentes como consecuencia de una decisión consciente basada en el entendimiento de que no es rentable invertir en sistemas de información de costos. En otros casos la información es escasa y desactualizada por provenir de sistemas de contabilidad tradicional y no compartida (Viloria et al., 2016).

Desde la mirada educativa, los estudios realizados han confirmado que la enseñanza de la contabilidad de costos a nivel universitario o a nivel de capacitación gerencial es un factor determinante de la calidad en los procesos de toma de decisiones en las organizaciones. Sin embargo, se han encontrado casos en los que se evidencia una notoria falta de formación gerencial en materia de costos, lo cual parece alinearse al problema estudiado en este trabajo (Fuentes, 2017; Nagirikandalage y Binsardi, 2017; Oyadomari et al., 2017; Sifontes et al., 2015).

Uno de los aspectos sobre los que persisten ciertas confusiones es el uso que se les debe dar a los costos calculados según los criterios fijados por las normas contables internacionales. Al respecto, varias investigaciones han demostrado que esos criterios —en especial el costeo completo— influyen en las decisiones gerenciales, por ejemplo, en las que tienen que ver con fijación de precios. A falta de un marco teórico que vincule los principios de la contabilidad financiera con la de gestión, los estudiantes tienden a confundir el uso de los distintos modelos de costeo —completo y variable— de acuerdo a la finalidad para la que se los aplica: uso interno o reportes externos (Greenberg y Wilner, 2015; Gumb et al., 2018; Jasinski et al., 2015; Martin, 1994; Scanferla et al., 2017).

Otras investigaciones también se han enfocado en la toma de decisiones en base a costos ante cambios en los niveles de capacidad por pedidos especiales con precios menores que los normales. Se ha demostrado que las dificultades se superan si las herramientas didácticas ayudan al estudiante a identificar los costos relevantes (Matherly y Burney, 2013).

Existen indicios de que los conocimientos acumulados en asignaturas contables previas y en matemáticas tienen incidencia directa en el rendimiento de los estudiantes de Contabilidad de Costos, que podría estar sugiriendo que la Teoría General Contable de alguna manera impacta en el análisis de costos. Pero, al mismo tiempo, también hay autores que indican que la escolaridad previa general —y no exclusivamente la contable— es también determinante del rendimiento en materia de contabilidad de costos (Alanzi, 2015; Alanzi y Alfraih, 2017; Al-Twaijry, 2010).

Metodología

Para llevar a cabo la investigación se procedió en dos etapas. En la primera, se trabajó con una población compuesta por 293 estudiantes a los cuales se les aplicó la prueba inicial diagnóstica. En la segunda, se trabajó con una muestra posterior más pequeña conformada por 20 estudiantes, a los cuales se les repitió la prueba inicial y una prueba al final del curso a los efectos de valorar el impacto de la intervención educativa. El mecanismo es similar al utilizado por Kizilgol et al. (2016) en alumnos de Contabilidad de Costos para verificar la adecuada asimilación de los tópicos fundamentales de la asignatura ante diversas herramientas didácticas.

Los 293 estudiantes están compuestos de esta forma:

191 estudiantes de posgrado provenientes de Uruguay, Brasil y Colombia;

63 estudiantes de grado de las carreras de Contador Público de Uruguay y

39 estudiantes microempresarios uruguayos de cursos de capacitación.

En todos los casos se encontraban cursando la asignatura de Costos para la Toma de Decisiones tanto de grado, posgrado o capacitación empresarial. Los datos se relevaron entre los años 2015 y 2018 (ver detalle en Anexos 1 a 4).

Los estudiantes de posgrado eran 32 alumnos de la Especialización en Costos y Gestión (Colombia) y 142 de MBA (Uruguay y Brasil). Dentro de los microempresarios, se encuentran 18 con educación superior diversa y los restantes con secundaria como el último nivel alcanzado (Anexo 3).

El curso está ubicado en el sexto semestre, como asignatura opcional, en la carrera de Contador Público Plan 2012 de la Universidad de la República del Uruguay, y en el primer semestre del Master in Bussiness Administration como asignatura obligatoria. Su contenido sintético es el siguiente:

Su objetivo central es que a través del análisis de la vinculación entre costos, ingresos, nivel de actividad y resultados el estudiante pueda evaluar el impacto económico de una decisión.

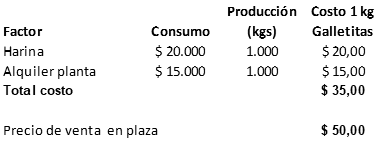

En cuanto a la prueba inicial, consistió en un breve caso de toma de decisiones planteado durante el primer día del curso, como primera actividad, y el estudiante contaba con un tiempo límite de 15 minutos, similar al caso utilizado por Matherly y Burney (2013). El planteo es sencillo con el fin de evitar confusiones y permitir la replicabilidad de la prueba en diversos ámbitos. Se trata de una empresa del rubro de los panificados que presenta la siguiente estructura de costos para su producto “Galletitas”, fabricando actualmente 1.000 kilogramos (Cuadro 1).

La empresa tiene capacidad ociosa de producción, por lo que puede elevar su nivel de actividad sin incrementar sus costos fijos. Se presenta la oportunidad de exportar 200 kilogramos adicionales por mes a un precio de $30. La decisión que debe tomar está entre aceptar el negocio propuesto o rechazarlo, fundamentando en cada caso. Si el analista tiene internalizados los conceptos de costo variable, contribución marginal y costos fijos, puede resolver el problema de forma sencilla a través de la siguiente ecuación:

Siendo:

la contribución marginal por kilogramo de producto, determinada por la diferencia entre precio y costo variable unitario.

la cantidad física a producir y exportar.

Pero si en forma intuitiva razona en base al concepto de costo total —o completo—, concluirá que el precio ofertado ($30) no supera el costo ($35), rechazando de forma inmediata el negocio ofrecido.

En primer lugar, es necesario entender que la harina es un recurso que origina costos variables y el alquiler de planta origina costos fijos; dado que la empresa tiene capacidad ociosa los costos fijos por concepto de alquiler no van a incrementarse por fabricar 200 kilogramos adicionales de producto. Las únicas variables que reaccionarán serán los ingresos —a través de la venta de los productos— y los costos variables por concepto de “Harina”, cuya diferencia constituye la contribución marginal.

Sin embargo, como veremos, existe una minoría de la población que llega a la conclusión de que el negocio es rentable y de que brinda un beneficio adicional de $2.000. La mayoría entiende que el precio ofrecido ($30) no supera el costo ($35), se trata de un precio muy reducido y no debe aceptarse. Del análisis cualitativo de las respuestas se desprende que intuitivamente conciben el costo en base al costeo completo, incluyendo los Costos Fijos, tal como se indica en las normas contables. Este análisis cualitativo consistió en la lectura detallada del desarrollo escrito realizado por cada alumno, y que lo llevó a la conclusión, buscando interpretar su forma de concebir la realidad en lo que refiere a lo que entienden como costo de un producto.

La prueba final aplicada a la muestra posterior plantea un caso similar al de la inicial, de modo que permita verificar si el estudiante adquirió las capacidades para determinar el beneficio económico de un negocio. Su enunciado es el siguiente:

Una empresa fabricante de goma de mascar presenta la siguiente información respecto a sus ingresos y costos mensuales: Precio de venta por caja: $10, Costo Variable de Producción Unitario: $8, Alquiler y Sueldos Fijos $ 1.000. La empresa produce y vende 700 unidades, pero tiene capacidad para producir 1.000 unidades con la misma estructura. Se presenta la oportunidad de vender 300 cajas adicionales por mes a un precio de $8.50. La empresa operaría a plena capacidad (1.000 unidades).

con un nivel de 700 unidades por mes ________

con un nivel de 1.000 unidades por mes ________

SI: _____ Ganancia: _________ Pérdida: _________

NO: _____ Ganancia: _________ Pérdida: _________

Concretamente se pretende verificar si el estudiante sabe diferenciar entre el costo completo de un artículo y su costo variable, aplicado esto luego a la toma de decisiones.

Con respecto a la hipótesis de las transiciones, se procede a realizar las regresiones mediante uso del software Stata, vinculando las respuestas —dispuestas como variables categóricas ordinales, que a los efectos se trabajan como continuas— con el nivel de formación de la población estudiada. Se sigue la metodología utilizada por García et al. (2000) para la predicción del rendimiento académico en casos similares a este, en la que los autores se inclinan por la regresión logística en lugar de la lineal, teniendo en cuenta que en nuestro caso la variable dependiente será dicotómica, como explicaremos.

Análisis de los resultados obtenidos

Prueba diagnóstica inicial

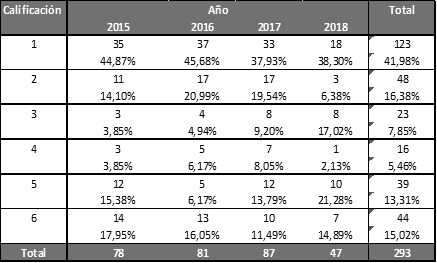

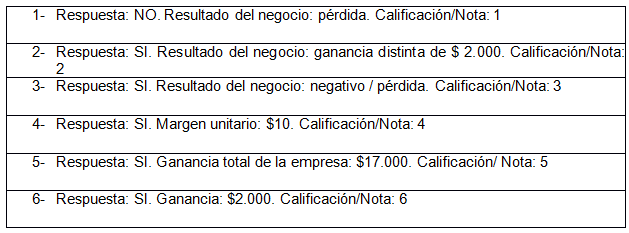

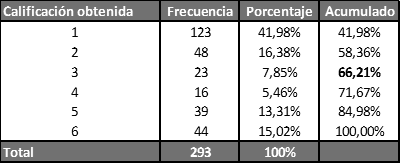

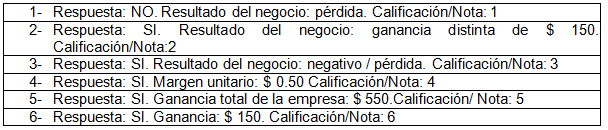

La diversidad de respuestas obtenidas permitió realizar seis agrupaciones, en función del argumento utilizado en cada caso, a las cuales se le asignó una escala de calificaciones (notas) del 1 al 6. Eso permite operacionalizar la variable Desempeño (Cuadro 2):

Las respuestas 4 a 6 se consideran correctas, ya que son tres formas distintas de fundamentar la decisión, pero en todas hay una interpretación fiel a la realidad. La respuesta 6, que corresponde a la nota máxima, se basa en un razonamiento puramente marginal, nivel al que se espera que el estudiante llegue al final del curso. En el caso de la respuesta 5, se vincula a un razonamiento de fuerte base contable en el Estado de Resultados, ya que lo que hace el estudiante es determinar el beneficio económico global de la empresa con el negocio de exportación incluido y compararlo con el beneficio original, que a la sazón resulta $15.000. Claramente se constata un incremento de $2.000 que corresponde al beneficio obtenido por el negocio analizado. La cuarta respuesta corresponde a un razonamiento de tipo comercial correcto pero incompleto, ya que decide en forma adecuada pero no visualiza el resultado global del negocio analizado. Las respuestas 2 y 3 son consideradas inconsistentes por sus contradicciones internas. La 1, en tanto, opta por una decisión inconveniente debido a que se basa en la figura del costeo completo.

Como mencionamos, estas respuestas se consideran variables categóricas.

El caso está planteado en términos extremadamente sencillos con el objetivo de minimizar la posibilidad de diversas interpretaciones, lo cual pondría en riesgo la posibilidad de llegar a conclusiones. En cuanto a la terminología empleada, refiere a conceptos de amplia difusión, tales como recursos, consumo, producción, costos unitarios y otros, que se espera que sean conocidos por estudiantes, egresados y empresarios. Por último, cabe destacar que durante el desarrollo de las pruebas no se plantearon problemas, seguramente debido a que esta se viene aplicando en los cursos de Costos para la Toma de Decisiones desde hace más de una década y ya pasó por una etapa previa de control y corrección.

El análisis de los resultados obtenidos se realizará en dos fases: cuantitativa y cualitativa. En la fase cuantitativa el trabajo se concentrará en analizar los resultados y su composición interna, tanto a partir de los períodos de los que contamos con datos, país de procedencia del estudiante, formación académica previa o profesional, con una óptica descriptiva. Luego, se analizarán las posibles correlaciones entre la experiencia profesional y la formación académica con el desempeño en la prueba. En la fase cualitativa, nos centralizaremos en analizar las razones que llevaron a cada estudiante a elegir la respuesta, en base a la lectura detallada de los cálculos que cada uno realizó, con un enfoque exploratorio. Esto nos permitirá evaluar el grado de asimilación de los conceptos contables y la forma en que cada uno entiende la teoría económica de la firma, en particular el análisis marginal. Finalizaremos esta instancia con el análisis de las transiciones educativas.

Fase cuantitativa

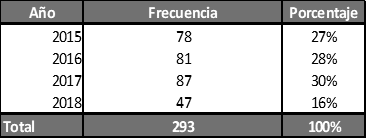

Expondremos en primer lugar los resultados generales, en los que se observan los porcentajes de acierto y de desacierto (Tabla 1).

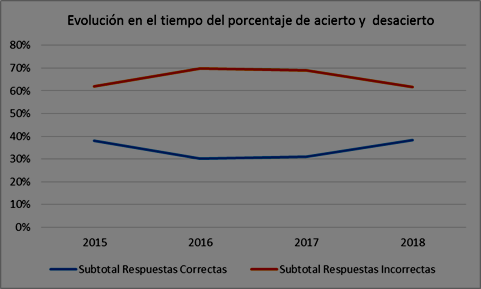

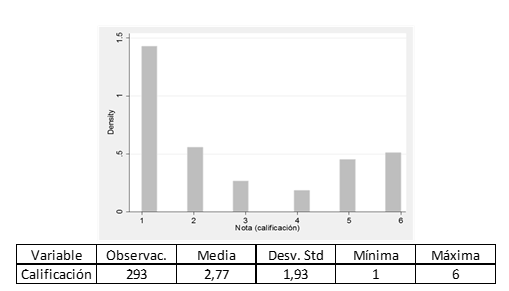

Un hallazgo importante es que el porcentaje de desacierto general se ubica en un 66,21%, cifra sin dudas relevante y que indica magros resultados en lo que refiere a capacidad de análisis de impacto económico. Un segundo aspecto a destacar es la elevada dispersión de las respuestas, dada por la Desviación Estándar de 1,93 en un rango de 1-6, con acumulación en los extremos, como se puede observar en el gráfico de barras de la Gráfica 1.

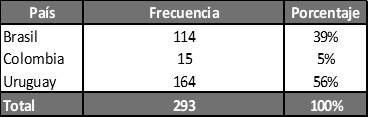

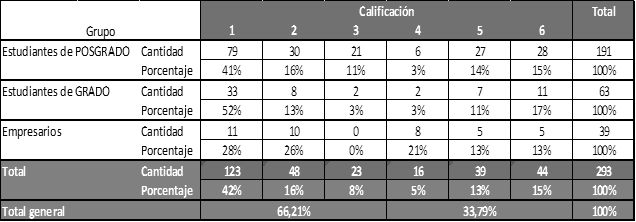

En tercer lugar, y como asunto central, debemos señalar que el porcentaje de error se mantiene aproximadamente constante a nivel de cada grupo particular analizado, al tiempo que se mantiene en los distintos años y países. Se trata, entonces, de un indicador fuerte de que los resultados no se han dado en forma aislada o fortuita, sino que son una constante en el tiempo, en el lugar y en los colectivos estudiados (Tabla 2).

Efectivamente, los empresarios presentan un mayor porcentaje de acierto (21+13+13 = 46%), lo que permite plantear las siguientes explicaciones, a profundizar en futuras investigaciones:

su mayor experiencia en el mundo de los negocios estaría impactando en su forma de interpretar la situación.

la ausencia de preconceptos contables influye en la forma de evaluar los negocios.

cuentan con capacidades y motivaciones distintas a las de los estudiantes.

En cuanto a los resultados por período, se puede observar que no hay cambios significativos en los porcentajes de acierto a través de los años, lo cual alejaría la hipótesis de dependencia de los resultados con el avance del conocimiento o el desarrollo de las tecnologías de la información contable. Tampoco podríamos plantear la hipótesis de que se trata de resultados aislados o fortuitos, porque el porcentaje se mantiene sin variaciones relevantes (ver detalle en Anexos).

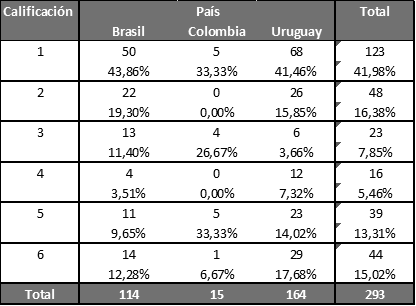

Finalmente, los resultados no guardan disparidad por países. Si agrupamos las respuestas en los dos grupos mencionados (1 a 3 —calificación insuficiente— y 4 a 5 —adecuada—), los resultados por país tampoco muestran diferencias significativas.

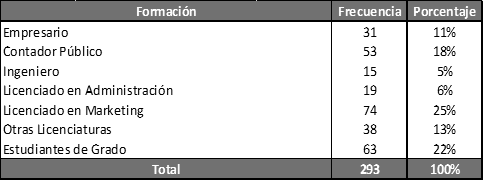

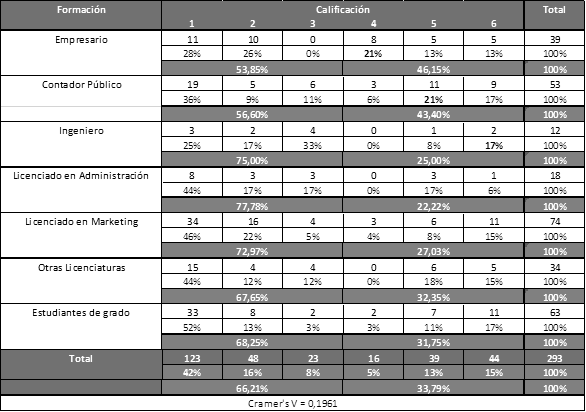

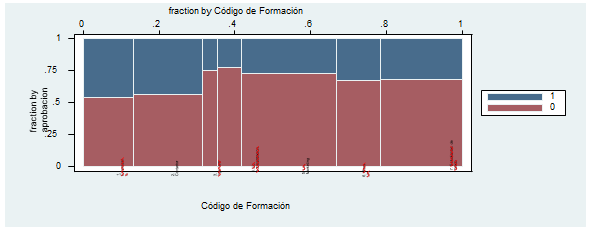

Vinculado al carácter académico de este trabajo y a la importancia actual de ese tipo de cursos en las universidades y en la profesión, a continuación nos concentraremos en el análisis de los resultados obtenidos por todos los estudiantes, a los cuales discriminaremos en función de su formación previa, incluida su titulación universitaria y su experiencia empresarial. Se forman así siete grupos: Empresarios, Contadores, Ingenieros, Licenciados en Administración, Licenciados en Marketing, Otras Licenciaturas y los Estudiantes de grado (Tabla 3).

Los Contadores, Licenciados en Administración y los Estudiantes de grado cuentan en su currícula con una materia de costos y varias referentes a análisis de información contable. El caso de los ingenieros es particular porque cuentan con formación en costos, pero es escasa. Los empresarios y egresados del resto de las licenciaturas no cuentan con formación en costos de carácter formal.

Del análisis de resultados, se destacan estos hallazgos:

Los Empresarios logran el mayor porcentaje de acierto (46,15%) y utilizan mayoritariamente (21%) la contribución marginal unitaria como herramienta de decisión, correspondiente a la calificación 4.

El grupo de Contadores logra un desempeño levemente más bajo y logra mejor porcentaje de acierto en base al uso del Estado de Resultados global (21%), correspondiente a la calificación 5.

Los Estudiantes (17%) logran el mejor desempeño en la nota 6, basados en el resultado del análisis sectorial (beneficio del negocio: $ 2.000).

Adicionalmente, el resultado del Índice de Cramer (0,1961) aplicado a los datos indica que existe una correlación leve entre la formación y la calificación obtenida en la prueba.

El porcentaje de aciertos se mantiene por país, coherente con los estudios que nos hablan de la falta de información con que se manejan las empresas en varias regiones.

Como mencionamos, el grupo de Contadores se ubica en segundo lugar. En virtud de que la diferencia básica en su formación con respecto a los otros grupos está en la Teoría Contable, podemos teorizar que esta capacidad está actuando como determinante de un mejor desempeño en el análisis económico. Cuando se analiza la composición interna del porcentaje de acierto, se observa que la vía predominante para llegar a la decisión es el uso del Estado de Resultados general de la empresa, lo cual es coherente con su formación de grado. Al mismo tiempo, eso nos habla de la escasa difusión que tiene como herramienta de gestión el Estado de Resultados Sectorial por Unidad de Negocios. En definitiva, se habría podido utilizar el mismo estado contable, pero identificando por separado la unidad de negocios exportadora del caso analizado.

Estos resultados son coherentes con la literatura cuando se advierte de indicios de que los conocimientos acumulados en contabilidad tienen incidencia directa en el rendimiento de los estudiantes de Contabilidad de Costos (Alanzi y Alfraih, 2017).

A su vez, son congruentes con la teoría de las transiciones educativas, que afirma que el conocimiento evoluciona positivamente a través de los estadios Escuela- Trabajo. En efecto, los resultados de la Tabla 3 muestran que los porcentajes de acierto evolucionan de esta manera: Estudiantes de grado 32% (20 respuestas correctas en 63 totales), Contadores 43% (23 en 53) y Empresarios 46% (18 en 39).

Considerando las diferentes transiciones por las que pasan los seres humanos, se encuentra que a este caso se pueden aplicar dos: a) las transiciones académicas, en las que los estudiantes de grado y de posgrado transitan las distintas etapas educativas profesionales, y b) las transiciones de la escuela al mundo laboral o de la inserción laboral (para el caso de los microempresarios).

Educativamente, este trabajo se motiva en lo siguiente: para poder tomar medidas se debe partir de un diagnóstico. En particular un diagnóstico en educación tiene presente que se educa a personas con características propias —algunas de las cuales son el carácter evolutivo, las posibilidades y las necesidades de desarrollo— y su necesidad última es la de la propia educación. Dada la prueba realizada, hay muchos datos que no se poseen, como las denominadas variables del Desarrollo Cognitivo o las del Desarrollo Personal, la motivación, la emoción, las habilidades sociales y la vocación de los distintos participantes intervinientes. Todas estas variables podrían darnos una visión más amplia para hacer un diagnóstico más cercano a la realidad, pero quedan fuera del alcance de este proyecto.

Por medio de esta prueba se trató de contestar algunas preguntas, tales como ¿cuánto han retenido de los conocimientos trabajados en el aula? o ¿cómo los microempresarios toman una decisión de costos en la práctica? Esto se encuentra dentro del paradigma positivista y trata de medir objetivamente el éxito de la enseñanza, tanto académica como de la práctica laboral. Este tipo de paradigma no considera las diferencias individuales ni de contexto, lo que constituye una de las críticas que se le realizan.

Análisis de correlación entre desempeño y formación previa

La literatura precedente indica que en los cursos de posgrado MBA se han identificado predictores del rendimiento como, entre otros, la experiencia profesional, cuyo poder explicativo ha sido probado mediante regresión logística (véase al respecto Wilson y Hardgrave, 1995). A partir de los indicios de vinculación detectados en función del Índice de Cramer, se procede a aplicar el modelo de regresión a los efectos de verificar la existencia de correlación entre la formación previa (variable independiente) y el desempeño en la prueba (variable dependiente), considerando entre otras cosas que la experiencia empresarial forma parte de la primera.

La variable dependiente se medirá por la “Nota” y se dicotomiza en dos categorías: “Aprueba” y “Desaprueba”, a los efectos de verificar su vinculación con la formación previa, siguiendo a García et al. (2000). El resultado “Aprueba” corresponde a las calificaciones 4, 5 y 6, y “Desaprueba” a las calificaciones 1, 2 y 3.

Para verificar el efecto de la formación previa, las variables independientes se definen como dicotómicas. Su objetivo es analizar si la condición de ser “Empresario”, “Contador”, “Ingeniero”, “Licenciado en Administración”, “Licenciado en Marketing”, de “Otras Licenciaturas” o “Estudiante” está determinando el desempeño en la resolución de la prueba. En todos los casos los valores serán 1 para SI y 0 para NO, dependiendo de si cuentan con la condición o no.

Para ello hemos elegido la metodología de la regresión logística, que se aplicó en una primera etapa a todas las variables. En base a los datos y tomando como base la categoría Estudiantes, con un nivel de confianza del 80%, el modelo permite estimar que la condición de Empresario o Contador aumenta la probabilidad de aprobar la prueba, con respecto a la condición de Estudiante.

En segundo lugar, se procedió a excluir consecutivamente las variables menos significativas, conservando finalmente dos: “Empresario” y “Contador”. En este caso se puede observar que, con un nivel de confianza de 92%, la condición de Empresario aumenta la probabilidad de éxito en la prueba comparativamente con los individuos que no lo son. En el caso de la variable “Contador” encontramos el mismo resultado, con una confianza del 94%.

Esto permite concluir que la calidad de Empresario o Contador influye positivamente en la probabilidad de aprobar la prueba y, en definitiva, que ciertas condiciones de la formación previa, ya sean dadas por la experiencia en el mundo de los negocios o la formación contable de grado, estarían operando a favor de un mejor desempeño. En el plano de lo conceptual, los resultados nos hablan de la importancia de la experiencia práctica como promotora de una mejor interpretación de las consecuencias económicas de una decisión.

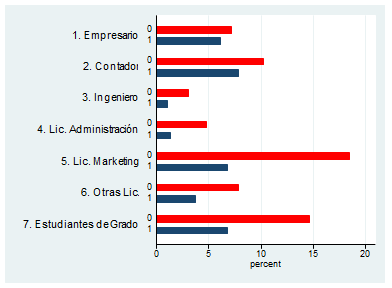

Como se observa en las gráficas 2 y 3, en las categorías Contador y Empresario se obtienen mejores resultados (Resultado 1, en Azul), posiblemente —en el caso de los Contadores— por su formación previa contable. A la vez, hay fuertes indicios de carencias en la formación de los Licenciados en Administración y en Marketing en materia de toma de decisiones de negocios en base a costos y precios. Al mismo tiempo, se puede observar un nivel similar de acierto en los Estudiantes de grado y en los Licenciados en Marketing, al tiempo que los errores tienen un peso relativo mayor.

Prueba final de evaluación

Como se mencionó antes, en esta instancia se intenta medir el desempeño al final del curso a los efectos de verificar si los estudiantes son capaces de razonar con un modelo de costeo u otro en función del objetivo planteado.

La escala de calificaciones a aplicar en la última parte de la prueba —aspecto central a evaluar— es la misma que la utilizada en la prueba diagnóstica (Cuadro 3).

De los 20 estudiantes incluidos, solo 6 (30%) habían resuelto la prueba inicial en forma aceptable, lo cual se alinea a los resultados previos. Pero luego de transitado el curso, los resultados indican amplia internalización de los conceptos de costos para la toma de decisiones, con un porcentaje de acierto situado en el 80% en la problemática central (16 respuestas adecuadas en 20, en su totalidad con calificación 6) y 85-95% en las dos preguntas sobre cálculo de costos completos o de plena absorción, respectivamente, también con calificación 6.

La mayoría de los estudiantes son, entonces, capaces de distinguir el costo completo y variable de un producto y decidir cuál usar para resolver la conveniencia de un negocio. La noción de contribución marginal, costos fijos y sus roles en la ecuación de beneficios son ahora conceptos teóricos asimilados que le permiten a la mayoría evaluar el impacto económico de la decisión, y que nos permite valorar positivamente el efecto de la intervención educativa.

Fase cualitativa

Mediante el análisis detallado de las respuestas, comentarios y cálculos realizados con una óptica exploratoria, el objetivo de esta fase es obtener indicios acerca de la forma en que interpretan la realidad económica los individuos estudiados. Por ejemplo, cómo suponen que se comportan los costos unitarios ante cambios en el nivel de actividad, en base a un concepto adecuado de costos fijos y variables. Esta fase es considerada como asunto nuclear si se busca identificar aspectos a mejorar en la formación de los egresados del área administrativo-contable.

Dicho estudio permite observar que:

Los desaciertos se deben, de forma predominante, al uso del denominado modelo de costeo completo, es decir, a entender que el costo unitario de producción se conforma de costos variables y fijos. En la medida en que el precio ofertado por el cliente no cubre el costo total, el negocio es evaluado como deficitario y rechazado.

Alineado a lo anterior, es notoria la influencia de las normas contables, especialmente de la NIC 2, y de la Teoría Microeconómica Neoclásica sobre la función de costo total (completo) en el marco de la Teoría del Equilibrio Individual de la Empresa a la hora de modelizar la realidad económica para tomar decisiones.

Existe una amplia difusión del concepto de “diluir” costos fijos en función de niveles crecientes de actividad, concepto arraigado también en la Teoría Marginalista Neoclásica a partir del concepto de costo marginal decreciente.

El modelo de costeo variable y su postulado principal, los costos de producción son los costos variables y los costos fijos son costos de mantenimiento de la estructura empresarial, solo está internalizado por una minoría de los profesionales y estudiantes.

El modelo de costeo completo es utilizado por la mayoría de los profesionales, empresarios y estudiantes de grado para la toma de decisiones de gestión.

De la lectura de los comentarios se desprende que el modelo basado en la figura del costeo completo que utilizan carece de valor predictivo. Los beneficios determinados no reflejan el impacto económico de la decisión ($2.000) sino otros muy diversos.

Todos estos resultados son coherentes con la literatura precedente, que advierte hace tiempo de las carencias a nivel empresarial en el uso de herramientas de gestión de costos, en especial Gumb et al. (2018), Jasinski et al. (2015), Scanferla et al. (2017) y Alanzi y Alfraih (2017).

Los resultados confirman también que en el debate sobre la convergencia entre la contabilidad de gestión y la contabilidad financiera existe un punto en el que no se alcanzó un nivel de madurez suficiente. Este punto es el uso de los costos calculados según el paradigma contable normativo y los calculados según el modelo de costeo variable, planteado por Harris en 1936 y desarrollado por Yardin (2012), que como vemos no ha alcanzado niveles de influencia relevantes.

En el campo educativo, y profundizando en los paradigmas existentes sobre pruebas de evaluación, la prueba diagnóstica planteada se puede calificar dentro del paradigma de la intuición pragmática en tanto responde a una inquietud del docente, acto intuitivo, ligado a la persona del evaluador, quien por su rol es conocedor de la materia y toma dicha responsabilidad. También es aplicable la crítica del paradigma sociológico, ya que no se consideraron en esta evaluación las diferencias entre los alumnos.

El paradigma que considera a la evaluación al servicio de la decisión —evaluación de tipo formativa— es aplicable por cuanto la evaluación se realizó para percibir si era necesario hacer algún ajuste en el curso. En esta línea, la evaluación se realiza para tomar decisiones pedagógicas: tanto para establecer un orden comparativo entre los estudiantes, como para realizar un diagnóstico como base para un posible ajuste en la programación.

Si consideramos los modelos de evaluación, parece ser aplicable el modelo de la evaluación formativa, que, mediante el intercambio y la devolución continua, permite ajustar las propuestas de enseñanza.

Conclusiones y discusión

El objetivo de este trabajo fue analizar la forma en que los usuarios de la información contable resuelven un problema de toma de decisiones. En tanto esa capacidad es clave en el perfil del egresado es, también, un aspecto importante en la definición de contenidos de los planes de estudio en contabilidad. En los casos estudiados resultó notoria la debilidad en lo referente a Teoría General del Costo, en particular el nivel de conocimiento sobre el comportamiento de los costos frente a cambios en el nivel de actividad (en el 66% de los casos la resolución de la prueba fue incorrecta). De alguna manera, eso está justificando la necesidad de acceso a cursos de posgrado en la especialidad. Las razones se pueden vincular al uso generalizado del modelo de costeo completo, utilizado por la normativa contable y por la teoría económica tradicional de la firma, en lugar de la información de la contabilidad de gestión.

Sin embargo, el desempeño obtenido por los estudiantes en la prueba final del curso demostró que asimilaron los conceptos de contribución marginal, costos variables, fijos y su vinculación con el beneficio económico, adquiriendo capacidades que les permitieron evaluar adecuadamente el impacto económico de las decisiones. El resultado de la intervención educativa se valora entonces como positivo.

Si bien las características de los datos obtenidos impiden establecer una relación estrictamente lineal, la regresión logística muestra que la formación contable y la experiencia empresarial promueven un mejor desempeño en la prueba. El modelo utilizado estableció que la condición de Empresario o Contador aumenta la probabilidad de acierto, eso nos habla además del valor de las transiciones educativas que están operando en ese sentido, tal como lo prevén los estudios previos en materia pedagógica.

Si consideramos, en particular, que el mejor desempeño lo logran los empresarios, queda establecida la importancia de la práctica profesional en el mundo de la toma de decisiones y, por lo tanto, de su valor como complemento de la formación universitaria —por ejemplo, a través de prácticas laborales curriculares—.

Como aporte a la discusión actual sobre los cambios en los planes de estudio de la carrera de Contador Público, este hallazgo reviste central importancia al momento de definir el contenido contable de los cursos de grado y de posgrado para evitar el problema al que refiere Martínez Vargas (2017): el terreno perdido por la contabilidad en la currícula y las carencias consecuentes en la formación de un profesional de los negocios. En un momento en que la reducción de los créditos mínimos es una tendencia en las universidades, este trabajo pretende brindar elementos que permitan visibilizar la importancia de la visión de la gestión, al margen de la mera contabilización, y no perderla en la formación del egresado.

Los hallazgos son coherentes con los antecedentes encontrados en la literatura contable, en lo que refiere a la cantidad, calidad y finalidades de la información que generan las empresas en materia de contabilidad y en su rol positivo en las decisiones.

Como limitación, y reiterando su carácter exploratorio-descriptivo, el alcance de este estudio no puede generalizarse al colectivo profesional contable, dado que los casos estudiados no conforman una muestra representativa. Sin embargo, la persistencia de los resultados intragrupo y a lo largo de los diferentes años (2015 a 2018) nos brinda indicios de una estabilidad en los resultados.

Un análisis de clústeres que permita caracterizar a la población estudiada sin duda configura una excelente oportunidad para futuras investigaciones, cuyos resultados contribuirán a mejorar los planes de estudio, tanto en grado como en posgrado. Considerando que los empresarios obtuvieron los mejores resultados, otra línea de investigación abierta sería profundizar en los determinantes del desempeño de este colectivo en la toma de decisiones.

Referencias

Alanzi, K. A. (2015). Determinants of Students' Performance in Cost Accounting - Further Evidence from Kuwait. World Journal of Management, 6(1), 136-152.

Alanzi, K. A. y Alfraih, M. M. (2017). Does accumulated knowledge impact academic performance in cost accounting? Journal of International Education in Business, 10(01), 2-11.

Alfaro Rocher, I. J. (2004). Diagnóstico en educación y transiciones. REOP - Revista Española de Orientación y Psicopedagogía, 15(1), 67-88.

Al-Twaijry, A. A. (2010). Student Academic Performance in Undergraduate Managerial-Accounting Courses. Journal of Education for Business, 85(6), 311-322.

Asociación de Contabilidad Directiva. (2001). Terminología oficial de Contabilidad Directiva. Pearson Educación.

Atkinson, R. C. y Shiffrin, R. M. (1968). Human memory: A proposed system and its control processes. En K. W. Spence y J. T. Spence (Eds.), The psychology of learning and motivation: Advances in research and theory (Vol. 2, pp. 89-195). Academic Press.

Backer, M., Jacobsen, L. y Ramírez Padilla, N. (1997). Contabilidad de costos: un enfoque administrativo para la toma de decisiones (2ª ed.). McGraw Hill.

Barla, E., Buzetta, V., Cartier, E., Machesano, P. y Podmoguilnye, M. (2013). Costos: De la teoría a la aplicación. Editorial Claudio Ortiz.

Bertoni, L. A. (2001). Patriotas, cosmopolitas y nacionalistas. La construcción de la nacionalidad argentina a fines del siglo XIX. Fondo de Cultura Económica.

Binet, A. y Simon, T. (1905). New methods for the diagnosis of the intellectual level of subnormals. L’Année Psychologique, 11, 191-244.

Boer, G. B. (2000). Management Accounting Education: Yesterday, Today and Tomorrow. Issues in Accounting Education, 15(2), 313-334.

Brigham, C. C. (1930). Intelligence tests of immigrant groups. Psychological Review, 37(2), 158-165.

Bright, J., Davies, R. E., Downes, C. A. y Sweeting, R. C. (1992). The deployment of Costing Techniques and Practices: a UK Study. Management Accounting Research, 3(3), 201-211.

Cartier, E. (2017). Apuntes para una teoría del costo. La Ley.

Chenhall, R. H. y Langfield-Smith, K. (1998). The relationship between strategic priorities, management techniques and management accounting: an empirical investigation using a systems approach. Accounting, Organizations and Society, 23(3), 243-264.

Clark, J. M. (1923). Studies in the Economics of Overhead Costs. University of Chicago Press.

Fuentes, J. C. B. (2017). Importancia de la contabilidad de costos en la formación de los estudiantes de Banca y Finanzas. Revista Multi-ensayos, 2(4), 45-50.

García, M. V., Alvarado, J. M. y Jiménez, A. (2000). La predicción del rendimiento académico: regresión lineal versus regresión logística. Psicothema, 12(2), 246-252.

García Pérez Lema, D., Marín, S. y Martínez, F. J. (2006). La contabilidad de costos y rentabilidad en la Pyme. Contaduría y Administración, (218), 39-59.

Giménez, C. (2006). Costos para no Especialistas (1ª ed.). La Ley.

Greenberg, R. y Wilner, N. (2015). Using concept maps to provide an integrative framework for teaching the cost or managerial accounting course. Journal of Accounting Education, 33(1), 16-35.

Guía Vera, M. T. (2016). Aplicación del modelo costo-volumen-utilidad en el presupuesto de la Asociación América Oeste– Trujillo 2016. [Tesis de licenciatura, Universidad Privada Leonardo Da Vinci, Trujillo, Perú]. Disponible en: https://docplayer.es/51311520-Aplicacion-del-modelo-costo-volumen-utilidad-en-el-presupuesto-de-la-asociacion-america-oeste-trujillo-maria-teresa-guia-vera.html

Gumb, B., Dupuy, P., Baker, C. R. y Blum, V. (2018). The impact of accounting standards on hedging decisions. Accounting, Auditing & Accountability Journal, 31(1), 193-213.

Hansen, D. R. y Mowen, M. N. (2007). Administración de costos. Contabilidad y control. (5ª ed.). Cengage Learning.

Harris, J. (1936). What did we earn last month? National Accounts Cost Association Bulletin, 17(10), 501-527.

Horngren, C. T., Datar, S. M. y Rajan, M. (2012). Cost Accounting: A Managerial Emphasis. Prentice Hall.

Jasinski, D., Meredith, J. y Kirwan, K. (2015). A comprehensive review of full cost accounting methods and their applicability to the automotive industry. Journal of Cleaner Production, 108, 1123-1139.

Kizilgol, O., Kilic, B. y Abdioglu, H. (2016). The effects of using the concept mapping and the traditional method on the academic achievement of students in learning the fundamental topics of cost accounting. Journal of Business, Economics and Finance, 5(2), 171-190.

Krugman, P. y Wells, R. (2006). Introducción a la Economía: Microeconomía. Editorial Reverté.

Laitinen, E. K. (2011). Extension of break-even analysis for payment default prediction: Evidence from small firms. Investment Management and Financial Innovations, 8(4), 96-108.

Mallo, C., Kaplan, R., Meljem, S. y Giménez, C. (2000). Contabilidad de costos y estratégica de gestión. Prentice Hall.

Martin, J. R. (1994). A controversial issues approach to enhance management accounting education. Journal of Accounting Education, 12(1), 59-75.

Martínez Vargas, J. (2017). La importancia de la contabilidad financiera en los grados de ADE de las universidades españolas según los créditos impartidos. Educade: Revista de Educación en Contabilidad, Finanzas y Administración de empresas, (8), 69-84.

Matherly, M. y Burney, L. (2013). Active Learning Activities to Revitalize Managerial Accounting Principles. Issues in Accounting Education, 28(3), 653-680.

McGuire, M. (1974). Group segregation and optimal jurisdiction. Journal of Political Economy, 82(1), 112-132.

Michel, G. P. y Fernández Polvillo, C. (2016). El modelo de plan de estudios de la UNCTAD propuesto para el profesional en la Contaduría versus la estructura curricular de las Universidades mexicanas: un estudio comparativo. EDUCADE: Revista de Educación en Contabilidad, Finanzas y Administración de Empresas, (7), 3-18.

Nagirikandalage, P. y Binsardi, B. (2017). Inquiry into the cultural impact on cost accounting systems (CAS) in Sri Lanka. Managerial Auditing Journal, 32(4/5), 463-499.

Oyadomari, J. C. T., Silva, R. M. D., Mendonça Neto, O. R. D. y Diehl, C. A. (2017). An exploratory model of interventionist research to calculate costs and prices in small Brazilian manufacturers, combining training and intervention phases. Journal of Entrepreneurship in Emerging Economies, 9(3), 315-332.

Renzulli, J. S. y Reis, S. M. (1991). The Schoolwide Enrichment Model: A Comprehensive Plan for the Development of Creative Productivity. En N. Colangelo y G. A. Davis (Eds.), Handbook of Gifted Education (pp. 111-141). Allyn and Bacon.

Rocca, J. A. (2010). El pensamiento económico neoclásico. FCEA, UDELAR.

Sales, M. T., Rodríguez, L. y Sarni, M. (2014) Educación: ¿es la evaluación lo que parece?: entre el fondo y las formas. Trecho.

Samuel, S. (2018). A conceptual framework for teaching management accounting. Journal of Accounting Education, 44, 25-34.

Scanferla, G. D., Tonin, J. M. F., Abbas, K. y Marques, K. C. M. (2017). Comparative study among the methods of costs for absorption applied growing soybean. Custos e Agronegocio, 13(3), 402-425.

Sifontes, D. G., Marín, C. y Cedeño, S. (2015). Factores que influyen en el modelo de costos aplicados para el proceso de toma de decisiones gerenciales por las empresas hoteleras del Estado Nueva Esparta. Pasos, 13(1), 207-222.

Valdés Pérez, D. (2016). Incidencia de las técnicas de gestión en la mejora de las decisiones administrativas. Revista Retos, 6(12), 199-213.

Viloria, J. B., Beltrán, J. O. y Castillo, A. E. (2016). Proceso de toma de decisiones en las cooperativas de ahorro y crédito de Barranquilla. Revista Visión Contable, 14(14), 105-125.

Wilson, R. L. y Hardgrave, B. C. (1995). Predicting Graduate Student Success in an MBA Program: Regression versus Classification. Educational and Psychological Measurement, 55(2), 186-195.

Yardin, A. (2012). El análisis marginal: la mejor herramienta para tomar decisiones sobre costos y precios. Osmar D. Buyatti.

Anexos