Artículos

TRATAMIENTO FISCAL DE LA ENAJENACIÓN DE TOKENS INMOBILIARIOS EN ARGENTINA EN CABEZA DE PERSONAS HUMANAS

TAX TREATMENT OF THE SALE OF REAL ESTATE TOKENS IN ARGENTINA BY NATURAL PERSONS

Marcos Zocaro zocaromarcos@gmail.com

Marcos Zocaro zocaromarcos@gmail.com

Proyecciones

Universidad Nacional de La Plata, Argentina

ISSN: 1850-6242

ISSN-e: 2618-5474

Periodicidad: Anual

núm. 15, 2021

Recepción: 25 Agosto 2021

Aprobación: 26 Septiembre 2021

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivar 4.0 Internacional.

Resumen: El presente trabajo analizará el tratamiento fiscal en Argentina atribuible a las operaciones de compraventa de activos inmuebles tokenizados. Se estudiará el marco tributario actual, post reforma del año 2018, haciendo énfasis en el impuesto nacional a las Ganancias y en el impuesto provincial sobre los ingresos brutos. De esta forma, se intentará arribar a un posible encuadre normativo de la actividad mencionada.

Código JEL: E62

Palabras clave: tokenización, blockchain, impuestos, inmuebles.

Abstract: This paper will analyse the tax treatment in Argentina applicable to transactions involving the purchase and sale of tokenised real estate assets. The current tax framework after the 2018 reform will be studied, emphasising the national income tax and the provincial tax on gross income. In this way, an attempt will be made to arrive at a possible regulatory framework for the aforementioned activity.

Keywords: tokenisation, blockchain, taxes, real estate.

Introducción

Desde la aparición de las criptomonedas hace poco más de diez años y el vertiginoso desarrollo de la tecnología blockchain y de todo el ecosistema de finanzas descentralizadas, el legislador argentino (en sintonía con lo que ocurre también en otras latitudes (OECD, 2020)) ha intentado adaptar la normativa impositiva a esta nueva realidad; sin embargo, lo que suele suceder es que la tecnología avanza mucho más deprisa que el puño del legislador y las leyes quedan algo obsoletas antes de lo previsto.

La primera vez que se incluyó una referencia específica a estos disruptivos activos en la legislación impositiva local fue con la Ley 27.430/2017, que modificó a partir del 2018 la Ley del Impuesto a las Ganancias (LIG): desde entonces, este tributo incorpora la gravabilidad, en cabeza de personas humanas y sucesiones indivisas1, de los beneficios derivados de la enajenación de “monedas digitales”, sin importar si la persona realiza la actividad en forma habitual.

Sin embargo, la LIG no estableció qué debe entenderse por el concepto “moneda digital”. A partir de esto, surgieron variadas interpretaciones doctrinarias y, al día de hoy, la confusión respecto a este concepto y la forma en que se liquida este y otros impuestos continúa y se acrecienta, sobre todo con la aparición de nuevos activos relacionados con la tecnología blockchain, como es el caso de los “tokens inmobiliarios”.

A continuación, se analizarán, en base a la normativa vigente, las posibles implicancias tributarias que conlleva, para las personas humanas, la inversión en tokens representativos de derechos de propiedad de un inmueble ya construido.

Criptoactivos. Conceptualización

Aparecida en 2009, Bitcoin fue la primera criptomoneda, a la cual pronto se le sumaron miles, llegando hoy en día a más de once mil2.

La base del funcionamiento de estos activos es la criptografía (Rybnik, 2019) y la tecnología que lo materializa es la blockchain o cadena de bloques (Zocaro, 2020b, 2020c): se trata de una base de datos almacenada en forma virtual y donde ciertos usuarios del sistema tienen una copia actualizada y sincronizada en su computadora. Se puede pensar como un libro de contabilidad digital, cuyas hojas (bloques) pasan a formar parte del libro (cadena de bloques) luego de obtener la aprobación del resto de los usuarios del sistema.

Las transacciones de criptomonedas no son más que registros en la blockchain: un bitcoin, por ejemplo, no es un archivo digital que se transfiere de un sujeto a otro, sino que, simplemente, es un saldo contable grabado en la blockchain (Zocaro, 2020b, 2020c). Y cada criptomoneda tiene su propia blockchain o “libro” (por ejemplo, la blockchain de bitcoin es Bitcoin, la de ether es Ethereum, etc.) (Mora, 2019).

Pero no todo activo virtual es criptomoneda. Aprovechando la tecnología blockchain, fueron desarrollándose también otros activos y se popularizó el término de “token”.

En términos generales, un token se puede definir como un activo digital registrado en una blockchain. Así, sobre una blockchain pueden existir varios tokens diferentes.

No existe una única clasificación de tokens en el mundo, pero la más aceptada suele ser la brindada por la Autoridad Supervisora del Mercado Financiero de Suiza (Financial Market Supervisory Authority [FINMA]). Según FINMA (2018), los tokens pueden ser:

-

Payment tokens (tokens de pago): son utilizados principalmente como medio de pago. Son criptomonedas como bitcoin.

-

Utility tokens (tokens de utilidad): son “destinados a proporcionar acceso a una aplicación o servicio”.

-

Security tokens (token de valor): representan activos con respaldo físico, como, por ejemplo, participaciones societarias.

-

Tokens híbridos: cumplen al menos dos funciones de las mencionadas.

En este sentido, la tokenización no es más que el proceso de creación en una blockchain de un token digital que representa un activo real y subyacente (sean activos financieros, commodities, inmuebles, etc.) (Heredia Querro, 2020).

De esta forma, existen criptomonedas como bitcoin y a su vez tokens que pueden representar acciones de empresas o derechos sobre inmuebles. Y como se advierte, ambos activos son muy diferentes, por más que puedan utilizar la misma tecnología de base (blockchain). Por lo tanto, el concepto “moneda digital” no debiera comprender a ambos activos.

Tokenización de inmuebles y de derechos sobre inmuebles

En caso de tokenizar inmuebles o derechos sobre inmuebles, se están creando tokens digitales en una blockchain que representan la participación en la propiedad de un inmueble en un determinado porcentaje.

Por ejemplo, se podría tokenizar un edificio de departamentos, donde cada token represente los derechos de propiedad sobre una pequeña proporción del inmueble. De esta forma, por ejemplo, en lugar de tener que desembolsar grandes sumas de dinero para adquirir un departamento y poder obtener una renta por alquiler, los inversores minoristas podrían comprar tokens que representan un porcentaje menor del inmueble y obtener igualmente una cierta rentabilidad por el alquiler del inmueble subyacente al token (rentabilidad que será proporcional a su adquisición).

Esto facilita el acceso de los inversionistas pequeños y al público en general al mercado de los bienes raíces, representando una ventaja no sólo para dichos sujetos sino para el mercado inmobiliario en sí, que podrá mejorar el acceso a la financiación de nuevos proyectos.

Los beneficios podrían ser múltiples: desde un aumento de la liquidez y la incorporación de inversores y ahorristas pequeños al mercado hasta una disminución de los costos de transacciones y una mayor transparencia en las operaciones (ya que todo queda registrado en la blockchain). En la práctica ya existen incluso “hoteles tokenizados”.

Para llevar adelante esta tokenización el mecanismo varía en cada caso: las alternativas van desde tokenizar las acciones de la sociedad que administra el inmueble hasta la tokenización de los certificados de fideicomiso que representa al inmueble (Fernández Madero et al., 2020)3.

A los fines del estudio de las implicancias tributarias, en este trabajo se considerará sólo el caso simple en que la tokenización está dada respecto de los derechos de propiedad de un inmueble ya construido.

Impuesto a las Ganancias y la Reforma Fiscal

El Impuesto a las Ganancias es un tributo anual que alcanza tanto a personas jurídicas como a personas humanas. En el caso de personas residentes en el país, tributan por el criterio de “renta mundial”, es decir, ven alcanzadas sus ganancias tanto de fuente argentina como de fuente extranjera; mientras que los no residentes sólo tributan por sus ganancias de fuente argentina.

A su vez, este impuesto clasifica a las ganancias en cuatro categorías: primera categoría (conocida como “renta de suelo”: por ejemplo, alquiler de inmuebles), segunda categoría (“renta de capital”: derivada de inversiones financieras y venta de inmuebles), tercera categoría (“renta empresaria”: beneficios obtenidos por empresas) y cuarta categoría (“renta del trabajo”: por ejemplo, sueldos de trabajadores y honorarios profesionales).

Desde el ejercicio fiscal iniciado el 1 de enero de 2018, la reforma introducida por la Ley 27.430 modificó la LIG incorporando en el objeto del gravamen nuevos hechos imponibles y, a su vez, cambiando la forma en que se liquida el tributo en cabeza de personas humanas.

Por un lado, según lo establecido por el artículo 2 apartados 4 y 5 de la LIG4, pasaron a estar gravados (entre otros) los resultados positivos por la enajenación de monedas digitales y de inmuebles y derechos sobre inmuebles, independientemente si se cumplen o no los requisitos de habitualidad, permanencia y habilitación de la fuente productora (Teoría de la Fuente, art. 2 ap. 1 de la LIG).

En el caso de la venta de inmuebles, y siempre que el titular sea una persona humana, el requisito que debe satisfacerse para que el resultado quede comprendido en el objeto del gravamen es que la adquisición de dicho inmueble debe haberse producido a partir del 1 de enero de 2018 (Artículo 86 inciso a) de la Ley 27.430). De lo contrario, la persona humana enajenante no tributará el impuesto a las Ganancias sino el Impuesto a la Transferencia de Inmuebles.

Dentro de este nuevo hecho imponible, la LIG sólo exime el beneficio por la venta de la casa habitación del contribuyente.

Asimismo, la Reforma también grava desde el ejercicio 2018 la ganancia derivada de la venta de monedas digitales.

Por otro lado, con relación a la liquidación del impuesto se implementó un nuevo esquema para personas humanas: el impuesto correspondiente a ciertas rentas de segunda categoría y fuente argentina (principalmente aquellas derivadas de la enajenación de valores financieros –acciones, bonos, fideicomisos financieros, etc. – y de inmuebles) se determina mediante una “imposición cedular”, aislada de la liquidación general del gravamen.

Respecto de la enajenación de monedas digitales, la ganancia será de fuente argentina si el emisor de dicho activo está domiciliado, establecido o radicado en el país5, mientras que, en el caso de venta de inmuebles, el resultado será de fuente local si el inmueble se encuentra en el país.

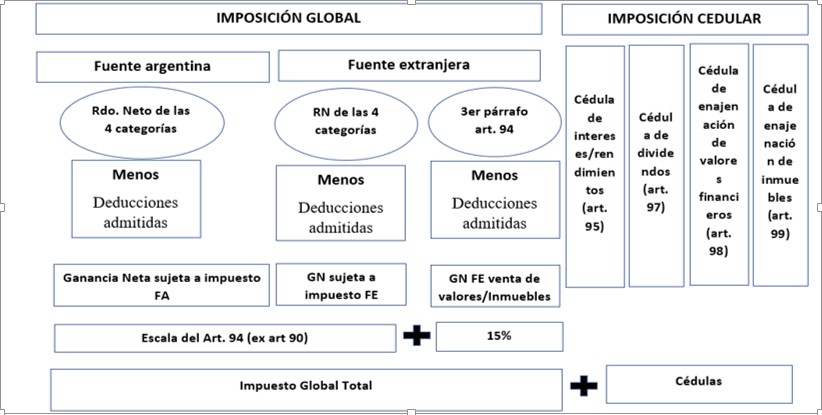

Para los ejercicios 2018 y 2019 se puede esquematizar la liquidación del Impuesto a las Ganancias de una persona humana de la forma representada en la Figura N°1.

Fuente: Una Bolsa de impuestos, de Marcos Zocaro (2020a).

Es decir, por un lado, se encuentran las imposiciones cedulares de los artículos 95, 97, 98 y 99, con alícuotas del 5% o 15% y que incorporan a la mayoría de la renta financiera de fuente argentina y a la enajenación y transferencia de derechos sobre inmuebles (también de fuente local). Y paralelamente a esta imposición cedular, la liquidación general incorpora al resto de las ganancias, tanto de fuente argentina como fuente extranjera.

Y en el caso de la liquidación general o “imposición global”, se debe tener en cuenta que casi todas las ganancias allí comprendidas tributan por escala del artículo 94, que puede alcanzar una alícuota del 35%. ¿Y por qué casi todas? Debido a que existe una excepción, dada por el tercer párrafo del artículo 94: no están alcanzadas por las alícuotas de la citada escala, sino que se liquidan al 15% las ganancias de fuente extranjera derivadas de la venta de acciones, monedas digitales, bonos y demás valores, así como por la enajenación de inmuebles.

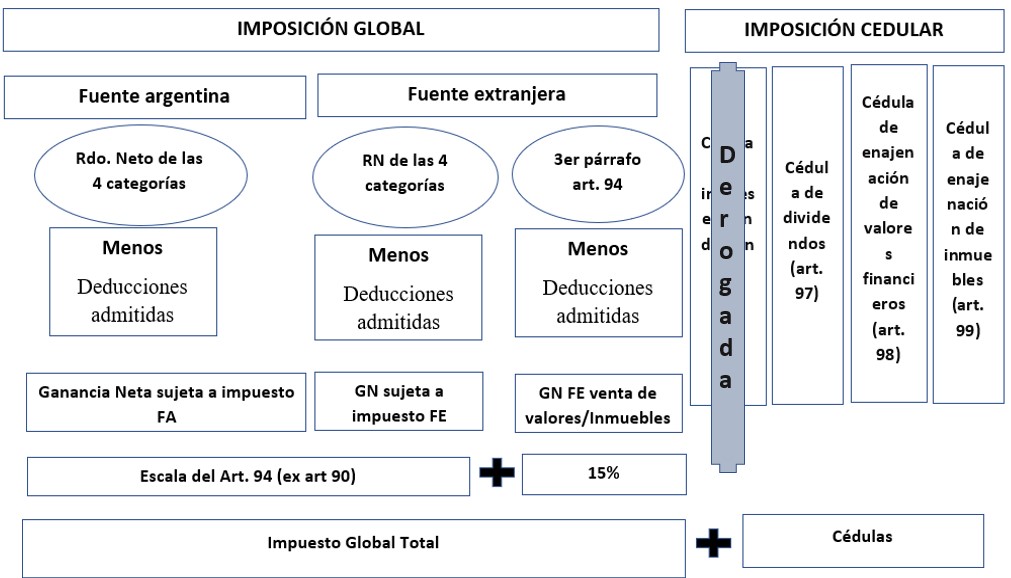

Sin embargo, con vigencia a partir del ejercicio 2020, se deroga la cédula del artículo 95 de la Ley. Y entonces, desde 2020 se tiene el esquema de la Figura N°2.

Fuente: Una Bolsa de impuestos, de Marcos Zocaro (2020a)

Se observa cómo el esquema desde el 2020 es igual al del 2019 salvo por la derogación de la cédula de intereses del artículo 95 (fuente argentina).

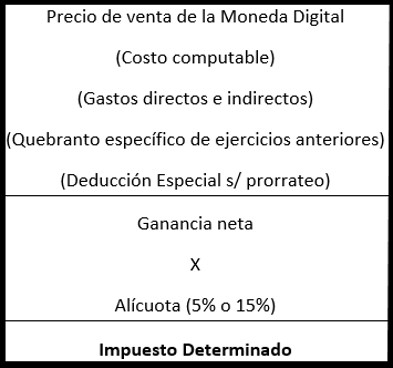

Y el esquema de Imposición Cedular para la venta de monedas digitales (de fuente argentina) es el que se muestra en la Figura N°3 (artículo 98 inciso b) de la LIG).

Fuente: Una Bolsa de impuestos, de Marcos Zocaro (2020a)

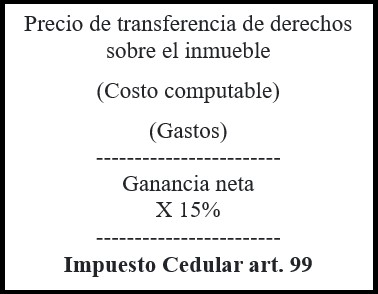

Es decir, para obtener la ganancia neta sobre la cual se aplicará la alícuota correspondiente para arribar al Impuesto Determinado, se parte del precio de venta de la moneda digital y se le deduce su costo, gastos relacionados, quebranto específico (en caso de existir) y una Deducción Especial. Esta Deducción Especial es un monto equivalente al “mínimo no imponible” del artículo 30 inciso a) de la LIG. Para el año 2021 es de $ 167.678,40, mientras que, para la enajenación de inmuebles del país, el esquema sería el de la Figura N°4 (artículo 99 de la LIG).

Fuente: Una Bolsa de impuestos, de Marcos Zocaro (2020a)

Se observa cómo, en caso de estar frente a la determinación del impuesto cedular por la venta de inmuebles, y al contrario de lo que sucede en caso de la cédula por venta de monedas digitales, el contribuyente no puede computarse la Deducción Especial.

El Impuesto a las Ganancias y la definición de “moneda digital”

La LIG no ha dado una definición del concepto “moneda digital”, ni tampoco lo ha hecho ni el Reglamento ni ninguna Resolución General de la Administración Federal de Ingresos Públicos (AFIP) posterior.

A nivel nacional sólo existe una definición dada por la Unidad de Información Financiera (UIF), mediante la Resolución 300 del año 2014, del concepto “moneda virtual”:

la representación digital de valor que puede ser objeto de comercio digital y cuyas funciones son la de constituir un medio de intercambio, y/o una unidad de cuenta, y/o una reserva de valor, pero que no tienen curso legal, ni se emiten, ni se encuentran garantizadas por ningún país o jurisdicción.

En este sentido las monedas virtuales se diferencian del dinero electrónico, que es un mecanismo para transferir digitalmente monedas fiduciarias, es decir, mediante el cual se transfieren electrónicamente monedas que tienen curso legal en algún país o jurisdicción. (art. 2°)

Se observa que la definición de la UIF abarca sólo a las “monedas virtuales” y no a las “monedas digitales” o “criptomonedas”. Entonces, según la LIG: ¿qué se debe entender por moneda digital? ¿Incluye sólo a las monedas virtuales o a cualquier tipo de token? ¿Se debe utilizar “moneda digital” como sinónimo de “moneda virtual”?

Esta falta de claridad y precisión normativa trajo aparejada una gran variedad de interpretaciones doctrinarias (Zocaro, 2019; Mihura Estrada, 2018). Incluso, cierta doctrina (Coronello, 2020) opina que, al no existir esta definición, la cual es un elemento esencial del hecho imponible, el impuesto que recae sobre la venta de estos activos deviene en inconstitucional.

A la luz de las definiciones y clasificaciones analizadas de moneda virtual, criptomoneda y tokens, no sería acertado colocar a todos estos activos bajo el mismo concepto de “moneda digital”, ya que poco tienen en común, por ejemplo, bitcoin y un token inmobiliario.

Por lo tanto, a la hora de analizar cómo debe tributar en cabeza de una persona humana la enajenación de tokens inmobiliarios que representan derechos de inmuebles en Argentina, se debería considerar la realidad económica subyacente: no se estaría frente a una operación de venta de una moneda virtual, sino que se están vendiendo/cediendo derechos sobre un determinado inmueble, derechos que fueron tokenizados solo para su comercialización.

Y, tal como se describió en forma previa, la liquidación del IG en estos casos debería enmarcarse en lo estipulado por los artículos 2 ap. 5 y artículo 99 de la LIG6.

Es decir, al estar frente a la enajenación de tokens inmobiliarios de fuente argentina que representan derechos sobre inmuebles, y aunque no se efectúe la actividad en forma habitual, se debería tributar el IG mediante el régimen cedular del artículo 99, sin posibilidad de cómputo de la deducción especial del artículo 100 de la LIG.

Y con respecto al rendimiento generado por el token inmobiliario, producto del alquiler de dicho inmueble y de la posterior distribución proporcional del resultado entre los titulares de los derechos del inmueble, debería ser considerado como una renta de primera categoría (“renta del suelo”) del artículo 44 y siguientes de la LIG, liquidada mediante imposición global (no cedular).

Dejando de lado la hipótesis simple de tokenización planteada originalmente en este trabajo, cabe destacar la importancia de evaluar cada proyecto de tokenización en forma detallada.

Por ejemplo, dependiendo de cómo se estructure la tokenización, y si se utiliza un fideicomiso en tal sentido, cabría la posibilidad de analizar si la enajenación del token inmobiliario se asemeja a la enajenación de un certificado de fideicomiso, y, por ende, su liquidación sería mediante el artículo 98 inciso c) de la LIG (la que en este caso no variaría demasiado respecto del artículo 99, ya que en ambos casos se aplica el 15% y no existe posibilidad de cómputo de la Deducción Especial).

Tal como sostuvo AFIP en el dictamen DAT 12/2010, al enajenar un certificado de fideicomiso inmobiliario no se están cediendo derechos sobre un inmueble (derechos reales – art. 1887 del Código Civil y Comercial Nacional) sino que se está transfiriendo el derecho de adjudicación de un inmueble (derecho personal)7.

Otra posibilidad podría ser que el activo tokenizado sean las acciones de la empresa titular del inmueble, por lo que en ese caso también debería efectuarse el análisis tributario teniendo en cuenta el artículo 98 inciso c) de la LIG (e incluso el artículo 26 inciso u), que establece ciertas exenciones en caso de enajenación de acciones con oferta pública autorizada por la Comisión Nacional de Valores –CNV). Y los “rendimientos” abonados por estos tokens, al representar acciones, deberían ser tratados como dividendos.

Impuesto sobre los Ingresos Brutos

En términos generales, se puede definir el Impuesto sobre los Ingresos Brutos como aquel que grava (a nivel provincial) el ejercicio habitual y a título oneroso, del comercio, industria, profesión, oficio, negocio, locaciones de bienes, obras y servicios, o de cualquier otra actividad a título oneroso cualquiera sea la naturaleza del sujeto que la preste (persona humana, empresa, cooperativa, etc.).

A nivel subnacional es casi inexistente la legislación impositiva que se ocupa explícitamente de los criptoactivos. La provincia de Neuquén, por ejemplo, intentó incorporar en su código fiscal a las criptomonedas, considerándolas como un servicio digital, junto con los bancos digitales y fintech, pero sin muchas más precisiones. La excepción a esto lo representa la provincia de Córdoba.

Con vigencia desde el ejercicio fiscal 2021 se han introducido tanto en el Código Tributario de Córdoba y en su reglamento, como también en la Ley Impositiva provincial, varias modificaciones relativas al Impuesto sobre los Ingresos Brutos (IIB) que atañen a las operaciones con “monedas digitales”.

Estos cambios afectan principalmente a las siguientes actividades8:

-

Prestación de servicios vinculados con operatorias relacionadas con monedas digitales (sin necesidad de que este servicio sea prestado en forma habitual).

-

Venta de monedas digitales.

Y a diferencia de lo que ocurre a nivel nacional con la carencia de una definición del concepto “moneda digital”, en Córdoba el Reglamento del Código Tributario, en su nuevo artículo 113 bis) aclara que:

A los efectos previstos en el Impuesto sobre los Ingresos Brutos equipárese a “monedas digitales”, los términos “moneda virtual”, “criptomonedas”, “criptoactivos”, “tokens”, “stablecoins” y demás conceptos que por su naturaleza y/o características constituyan y/o impliquen una representación digital de valor que puede ser objeto susceptible de comercio digital y cuyas funciones –directas y/o indirectas- son la de constituir un medio de intercambio y/o una unidad de cuenta y/o una reserva de valor.

Se aprecia cómo la legislación cordobesa considera como “moneda digital” a conceptos tan disímiles como una moneda virtual y “tokens” (como por ejemplo un “token inmobiliario”9), por lo que es probable que, en una futura reforma de la normativa, esto sea subsanado y se brinde una clasificación más precisa y un tratamiento tributario diferenciado para cada clase de activo.

Retomando las “actividades” alcanzadas por la reforma cordobesa, en el caso de la prestación de servicios vinculados con operatorias relacionadas con monedas digitales, la base imposible del IIB estará dada por el precio total de dicha prestación, mientras que, si la actividad es la compraventa de monedas digitales (y a diferencia de lo que ocurre en el resto de las provincias), la base sobre la cual se aplicará el gravamen es la diferencia entre el precio de venta y su respectivo costo.

Asimismo, a la actividad de “prestación de servicio…” la normativa la clasifica en el nomenclador de actividades económicas (NAES) con el número 620900 de “Servicios de informática ncp”, mientras que no queda claro si la actividad de “venta de monedas digitales…” debe encuadrarse en el código 649999 de “Servicios de financiación y actividades financieras ncp”.

La cuestión aquí radica en el tratamiento que debería aplicarse en el IIB a las referidas actividades si se llevan a cabo con tokens inmobiliarios. Según la definición de “moneda digital” analizada, en Córdoba cualquier token estaría comprendido en dicho concepto y por lo tanto su tratamiento fiscal sería el mismo que para cualquier otra “moneda digital”.

De esta forma, por ejemplo, la actividad de prestación de servicios vinculados con operatorias relacionadas con tokens inmobiliarios y desarrollada, por ejemplo, por un agente inmobiliario ¿debería encuadrarse en “Servicios de informática ncp” y tributar la alícuota general del 4,75% correspondiente a esa actividad según la Ley Impositiva vigente? ¿O debería tributar como “Servicios prestados por inmobiliarias” a una tasa general del 4%?

Al igual que el razonamiento aplicado en forma previa para el Impuesto a las Ganancias, aquí debería considerarse la realidad económica subyacente de la actividad: en este ejemplo, se estaría frente a un servicio inmobiliario y no “informático”.

A su vez, en caso de estar frente a la enajenación de estos tokens inmobiliarios, la situación sería similar. La realidad económica revela la venta o cesión de derechos sobre inmuebles, y no de monedas virtuales ni otro activo de características y funciones similares (por ejemplo, bitcoin, ether o USDT).

Y al tratarse de la venta o cesión de inmuebles o derechos sobre inmuebles, aplicarían las normas fiscales de tal actividad10.

Asimismo, se debería tener en cuenta que la tenencia de tokens inmobiliarios puede generar también ganancias por rendimientos derivados del alquiler del inmueble subyacente del token. En este caso, dicho rendimiento debería tratarse como ingreso recibido por el alquiler del inmueble, en el porcentaje correspondiente al token, y (de corresponder) tributará el IIB en la provincia donde se sitúe el inmueble.

Por último, se destaca una vez más la importancia de evaluar cada proyecto de tokenización en forma detallada. No tendrá el mismo tratamiento tributario la tokenización tal como se planteó aquí que si el activo tokenizado en realidad es, por ejemplo, la participación societaria en la empresa titular del inmueble.

Conclusión

Sin pretensiones de ser categórico en las definiciones brindadas, y dejando la puerta abierta a nuevas y diversas interpretaciones de la normativa actual, este breve trabajo fue sólo un primer intento de aproximación al fenómeno de tokenización de inmuebles y su posible tratamiento impositivo.

Las posibilidades de llevar adelante una tokenización son múltiples y habría que analizar cada caso en particular. Pueden tokenizarse inmuebles específicos, un conjunto de inmuebles (incluso ubicados algunos en el país y otros en el exterior) o hasta una sociedad administradora de una cierta cantidad de inmuebles podría representar parte o todo su capital en tokens. O también los tokens podrían representar cuotapartes de un fondo común de inversión o certificados de un fideicomiso, y tener o no oferta pública. Y el tratamiento fiscal variará en cada caso, tanto para el emisor del token como para el adquirente.

Ante esta situación resulta imperioso que la normativa fiscal se adapte a las nuevas tecnologías y formas de hacer negocios, despejando muchas de las dudas que se pueden presentar y contribuyendo a la seguridad jurídica tan necesaria para la atracción de inversiones.

Referencias

Coronello, S. (2020). La renta por la enajenación de las monedas digitales y el principio de reserva de ley en materia tributaria. La Ley.

Fernández Madero, N., Recondo, M., Minerva, D. y Krüger, C. (2020). Fideicomiso, securitización y representación digital de activos (tokenización). La Ley.

Financial Market Supervisory Authority (16 de febrero de 2018). FINMA publishes ICO guidelines. https://www.finma.ch/en/news/2018/02/20180216-mm-ico-wegleitung/

Heredia Querro, S. (2020). Smart Contracts. Cathedra jurídica. IJ Editores. https://www.academia.edu/45442700/SMART_CONTRACTS_QU%C3%89_SON_PARA_QU%C3%89_SIRVEN_Y_PARA_QU%C3%89_NO_SERVIR%C3%81N

Mihura Estrada, R. (2018). Ganancias financieras derivadas de criptomonedas y “monedas digitales”. Thompson Reuters.

Mora, S. (2019). La tecnología blockchain. Contratos inteligentes, ofertas iniciales de monedas y demás casos de uso. La Ley.

OECD. (2020). Taxing virtual currencies: an overview of tax treatments an emerging tax policy issues. https://www.oecd.org/tax/tax-policy/taxing-virtual-currencies-an-overview-of-tax-treatments-and-emerging-tax-policy-issues.htm

Rybnik, D. (2019). Una aproximación a la tributación de las criptomonedas. En M. Braccia (Dir.), Tributación de la economía digital (Capítulo 18). La Ley.

Zocaro, M. (2019). Algunos aspectos problemáticos de la gravabilidad de las monedas digitales en el Impuesto a las Ganancias. La Ley online.

Zocaro, M. (2020a). Una Bolsa de impuestos (1ª ed.). Editorial Buyatti.

Zocaro, M. (2020b). Manual de criptomonedas. Editorial Buyatti.

Zocaro, M. (2020c). El marco regulatorio de las criptomonedas en Argentina. CEAT (FCE-UBA). http://www.economicas.uba.ar/wp-content/uploads/2020/07/El-marco-regulatorio-de-las-criptomonedas-en-Argentina.pdf

Zocaro, M. (2021). Criptomonedas y el impuesto sobre los ingresos brutos en Córdoba. CEAT (FCE-UBA). http://www.economicas.uba.ar/wp-content/uploads/2021/01/criptomonedas-y-el-iibb-en-cordoba.pdf

Referencias Normativas

Ley N°20.628. Ley de Impuesto a las Ganancias. Texto Ordenado por Decreto 862/19 (Boletín Oficial de la República Argentina, 9 de diciembre de 2019) y modificatorias.

Ley N°27.430. Modificación de Leyes Impositivas. Boletín Oficial de la República Argentina 29 de diciembre de 2017.

Ley N°27.541. Ley de Solidaridad Social y Reactivación Productiva en el Marco de la Emergencia Pública. Texto Ordenado por Decreto 99/19 (Boletín Oficial de la República Argentina, 27 de diciembre de 2019) y modificatorias.

Ley N°6.006. Código Tributario de la Provincia de Córdoba (Texto Ordenado 2021).

Ley N°10.725. Ley Impositiva de la Provincia de Córdoba (Texto Ordenado 2021).

Resolución 300/2014 de la Unidad de Información Financiera (UIF). Boletín Oficial de la República Argentina, 4 de julio de 2014.

Notas

A los efectos de esta ley son ganancias: […] 4) los resultados derivados de la enajenación de acciones […] monedas digitales, títulos, bonos y demás valores, cualquiera sea el sujeto que las obtenga. 5) los resultados derivados de la enajenación de inmuebles y de la transferencia de derechos sobre inmuebles, cualquiera sea el sujeto que las obtenga.