Artículos

CROWDFUNDING, UNA SOLUCIÓN DE FINANCIAMIENTO ALTERNATIVO PARA EL SISTEMA DE EMPRENDIMIENTO E INNOVACIÓN. ANÁLISIS DE LAS IMPLICACIONES TRIBUTARIAS EN EL ECUADO

CROWDFUNDING, AN ALTERNATIVE FINANCING SOLUTION FOR ENTREPRENEURSHIP AND INNOVATION SYSTEM. ECUADOR TAX CONSEQUENCES ANALYSIS

Stalin Guamán Aguiar stalinguaman@yahoo.com

Patricia Elizabeth Saltos Zúñiga pesaltosz@gmail.com

Stalin Guamán Aguiar stalinguaman@yahoo.com

Patricia Elizabeth Saltos Zúñiga pesaltosz@gmail.com

Proyecciones

Universidad Nacional de La Plata, Argentina

ISSN: 1850-6242

ISSN-e: 2618-5474

Periodicidad: Anual

núm. 16, 2022

Recepción: 05 Octubre 2021

Aprobación: 09 Diciembre 2021

Resumen:

Durante décadas, tanto el sistema financiero como el sistema bursátil han sido los mecanismos de financiamiento convencionales para quienes han querido emprender o garantizar su inversión. No obstante, estos sectores han impuesto sus regulaciones limitando, en muchos casos, su accesibilidad. Es así que surge un mecanismo de financiamiento alternativo conocido como crowdfunding, una vía que ha permitido, especialmente, llevar a cabo proyectos de donación e inversión. El crowdfunding ha experimentado un fuerte crecimiento a nivel mundial; sin embargo, en el Ecuador es totalmente nuevo; a partir de la creación de la Ley Orgánica de Emprendimiento e Innovación y su Reglamento en el 2020, se permite la institución de plataformas de fondos colaborativos –o crowdfunding– debidamente reguladas y acreditadas. No obstante, por su reciente implementación, su impacto no ha podido ser evaluado. El presente artículo pretende analizar los beneficios y riesgos inherentes al uso del crowdfunding, las implicaciones tributarias para los promotores e inversores, y la eficacia de este mecanismo de financiamiento con la finalidad de garantizar la sostenibilidad del sistema de emprendimiento e innovación para microempresas y PYMES en el Ecuador a través de una revisión y análisis pormenorizado de la legislación ecuatoriana.

JEL: H22, K23,

N20

Palabras clave: CROWDFUNDING, SISTEMA DE INNOVACIÓN, IMPLICACIONES TRIBUTARIAS, ECUADOR.

Abstract:

For decades, both the financial system and the stock market system have been the conventional financing mechanisms for those who have wanted to undertake or guarantee their investment. However, these sectors have imposed their regulations limiting, in many cases, their accessibility. Thus, an alternative financing mechanism known as crowdfunding (CF) has arisen; a way that has made it possible, especially, to carry out donation and investment projects. Crowdfunding has experienced strong growth worldwide. Nevertheless, in Ecuador it is totally new. As of the creation of the Organic Law on Entrepreneurship and Innovation and its Regulations in 2020, the institution of duly regulated and accredited collaborative fund platforms or –crowdfunding– is allowed; However, due to its recent implementation, its impact has not been evaluated. This article aims to analyze the benefits and risks inherent in the use of crowdfunding and the tax implications for promoters and investors; and, the effectiveness of this financing mechanism in order to guarantee the sustainability of the entrepreneurship and innovation system for microenterprises and SMEs in Ecuador, through a detailed review and analysis of the Ecuadorian legislation.

JEL: H22, K23,

N20

Keywords: CROWDFUNDING, INNOVATION SYSTEM, TAX IMPLICATIONS, ECUADOR.

INTRODUCCIÓN

En medio de la crisis económica a nivel mundial, el Ecuador busca aplicar nuevos mecanismos de financiamiento alternativo que permitan fomentar el sistema de emprendimiento e innovación. El 28 de febrero de 2020 se publicó en el Registro Oficial No. 158 la Ley Orgánica de Emprendimiento e Innovación (LOEI)1, a pocos meses de conocerse el primer caso de coronavirus en Wuhan–China, sin pensar que, tan solo unos días después, esta situación provocaría una pandemia que afectaría aún más aún más la crisis económica y social.

La LOEI permite la creación del crowdfunding (CF) como mecanismo de financiamiento alternativo para proyectos de emprendimiento e innovación permitiendo que los “promotores”, como se los denomina a aquellos que requieren de inyección de capital, puedan iniciar sus proyectos y, de esta manera, generar fuentes de ingresos activando la economía. Por otro lado, los “inversores”, capitalistas que, a cambio de su inversión, podrían obtener rendimientos para acrecentar su patrimonio. Pero ¿de qué manera se puede conocer quiénes requieren de capital y quiénes están dispuestos a invertir? Para ello, en la LOEI y su Reglamento se establecen los lineamientos para constituir sociedades con personería jurídica, controladas por la Superintendencia de Compañías, Valores y Seguros (SCVS)2, que sirvan de intermediarios utilizando plataformas digitales aprobadas y reguladas en el país para publicar proyectos con la finalidad de asegurar que los fondos sean manejados con transparencia. Las personas naturales quedan prohibidas de brindar este tipo de servicio; sin embargo, las instituciones del sector público podrán hacerlo únicamente a través de los programas de financiamiento de capital semilla3.

Por lo expuesto, el desarrollo de este artículo pretende analizar qué tan atractivas podrían resultar las plataformas de fondos colaborativos para inyectar capital a proyectos de emprendimiento como fuentes de financiamiento alternativo, mejorando el sistema de innovación. Para alcanzar este objetivo es necesario (1) definir el concepto, la estructura y las categorías del CF, (2) explicar su origen, evolución y tendencia actual, (3) comparar el CF a nivel nacional e internacional, (4) determinar los beneficios y riesgos inherentes a esta actividad; y (5) analizar las implicaciones tributarias para los promotores e inversores.

METODOLOGÍA

El método analítico–sintético fue seleccionado por los autores debido a que este método facilita la desagregación de un todo en partes o elementos con la finalidad de describir la naturaleza del objeto de estudio (CF), sus causas y efectos y, posteriormente, realizar una síntesis de todo el fenómeno estudiado. Por ello, partir desde el conocimiento de su origen etimológico, sus características y evolución ha sido relevante. Revisar y analizar la legislación ecuatoriana permitió generar conclusiones sobre los beneficios y riesgos inherentes, y determinar las implicaciones tributarias que conlleva su implementación dentro del mercado financiero ecuatoriano.

CROWDFUNDING. DEFINICIÓN, ESTRUCTURA Y CATEGORÍAS

La Real Academia Española (RAE) no ha definido el término crowdfunding. Este término, etimológicamente, viene de la conjunción de dos vocablos ingleses: crowd, que significa multitud, y funding, que se traduce como financiamiento. Es así que, comúnmente, se conoce al CF como financiamiento colectivo o financiamiento en masa. Otro de los términos con el que se lo conoce es el micromecenazgo, que significa utilizar el capital de muchas personas a través de aportaciones con la finalidad de financiar proyectos de personas naturales, microempresas y PYMES4. Por lo tanto, se podría concluir que el CF es un mecanismo de financiamiento alternativo que permite solventar proyectos con diferentes objetivos, los mismos que son publicados a través de plataformas digitales debidamente reguladas.

La LOEI, para mitigar el uso inadecuado de estos fondos e incluso evitar el lavado de activos y la evasión de impuestos, ha propuesto una normativa que regula este mecanismo de financiamiento. “Para el asambleísta Albornoz […] este cuerpo legal busca eliminar barreras, dar facilidades y oportunidades para el emprendimiento. Y recalcó que el emprendimiento de oportunidad en Ecuador es del 57,31%, en comparación al emprendimiento de necesidad, que es del 42,33%” (Ekos, 2020, párr. 6).

Según la LOEI, en el Ecuador existen cinco categorías de crowdfunding: (1) Donación: generalmente para proyectos de carácter social o humanitario. (2) Recompensa: proyectos con o sin fines de lucro, en los cuales el inversor recibe a cambio un bien o servicio en calidad de retribución. (3) Precompra: considerado como un anticipo para que se produzca un bien o un servicio, el mismo que será entregado o ejecutado bajo condiciones publicadas por el promotor. (4) Inversión en acciones: es el aporte en acciones de una compañía ya constituida; en esta categoría el inversor adquiere los beneficios o riesgos que genera su inversión. Y, por último, (5) Financiamiento reembolsable: con la finalidad de financiar proyectos a cambio de interés (rentabilidad) sin importar que el proyecto sea o no exitoso. Es importante recalcar que la categoría de inversión en acciones o participaciones está bajo el control y a cargo del Consejo Nacional de Valores (CNV), perteneciente a la SCVS. La Ley de Mercado de Valores, Codificación menciona lo siguiente: “Tiene por objeto promover un mercado de valores organizado, integrado, eficaz y transparente, en el que la intermediación de valores sea competitiva, ordenada, equitativa y continua, como resultado de una información veraz, completa y oportuna” (Ley de Mercado de Valores, 2006, Art. 1).

Entre los requisitos que deben cumplir estas plataformas de fondos colaborativos, además de ser una sociedad con personería jurídica controlada por la SCVS, deben actuar exclusivamente como intermediarias entre los promotores e inversores, contar con una dirección URL5 y tener un correo institucional que permita la recepción de todas las comunicaciones electrónicas. Estarán en capacidad de receptar los proyectos, clasificarlos y publicarlos, así como de desarrollar los mecanismos de comunicación para facilitar a los inversores la información detallada de todos los proyectos. Las plataformas de CF, al constituirse en receptores de información tanto de los promotores como de los inversores, están en la obligación de proteger sus datos en concordancia con el artículo 66 numeral 19 de la Constitución de la República del Ecuador (2008), que manifiesta lo siguiente:

El derecho a la protección de datos de carácter personal, que incluye el acceso y la decisión sobre información y datos de este carácter, así como su correspondiente protección. La recolección, archivo, procesamiento, distribución, o difusión de estos datos o información requerirán la autorización del titular o el mandato de la ley. (Art. 66 numeral 19)

Entre sus obligaciones, las empresas que ejerzan esta actividad de intermediación deberán informar sobre las transacciones a la Unidad de Análisis Financiero y Económico (UAFE)6. Así lo establece el artículo 5 de la Ley de prevención de lavado de activos y del financiamiento de delitos7. Además, podrán gestionar la apertura de cuentas en el sector financiero para que los promotores reciban los fondos; de igual manera, se prohíbe que estos sean utilizados por las empresas intermediarias para gastos o inversiones propias. A cambio por la intermediación, las empresas tendrán derecho al cobro de comisiones, las mismas que deben ser publicadas de forma clara e inequívoca de manera que el emprendedor conozca el costo del servicio por el uso de la plataforma.

Los CF tendrán la capacidad de clasificar los proyectos de manera objetiva y facilitar la información pertinente a los inversores; además, comunicar trimestralmente al Registro Nacional de Emprendedores (RNE)8 la información pertinente a los promotores sobre sus proyectos y los beneficiados a través de ellos. En el informe se incluirán datos generales del promotor, del proyecto, del sector productivo al que pertenece, plazo, ubicación y toda la información que consolide, fortalezca y avale cada uno de los proyectos.

En general, los CF cumplen con las mismas obligaciones y prohibiciones estipuladas en la Ley y su Reglamento independientemente de su categoría; es decir, responden a una estructura básica común. No obstante, implica la participación de dos actores, el promotor y el inversor; cada uno de ellos deberá responder indistintamente a las disposiciones emitidas en la legislación y regulación tributaria ecuatoriana.

CROWDFUNDING. ORIGEN, EVOLUCIÓN Y TENDENCIA ACTUAL

El uso de la palabra crowdfunding tiene su origen alrededor de 1997, cuando este término se refería a una recolección de fondos colectivos con el objetivo de realizar un proyecto. Detalles de esto se tienen cuando Marillion, una banda de rock británica, pudo financiar su gira por los Estados Unidos gracias a las donaciones en línea de sus fanáticos; a cambio de esta contribución, sus fanáticos fueron agradecidos en la portada del disco. Esto permitió que, en el año 2001, a la empresa ArtistShare9 se la reconociera como la primera plataforma de crowdfunding de fondos colaborativos y que luego se convirtiera en modelo de muchos sitios web para este fin.

En el 2004, empresarios franceses realizaron una campaña para recaudar fondos por la web, cuya finalidad fue financiar una película de ciencia ficción titulada Demain la Veille10. Posteriormente nace Kiva11, con el eslogan “haz un préstamo, cambia una vida”, organización sin fines de lucro que permitió a empresarios prestar dinero y construir un mejor futuro para muchas familias a nivel mundial. Sin embargo, según Luisa Alemany e Inés Bultó (como se citó en Gallardo et al., 2018), solo hasta el 2006, la palabra crowdfunding es utilizada oficialmente por Michael Sullivan en su blog Fundavlog, que lo define como “una convocatoria abierta, fundamentalmente mediante internet, para utilizar recursos financieros, ya sea en forma de donación o a cambio de algún tipo de recompensa y/o derecho de voto, con el fin de apoyar proyectos específicos o nuevos negocios” (Gallardo et al., 2018, 1.1 El crowdfunding: nueva forma de financiación, párr. 2).

La influencia del CF ha llegado también a la política; en el 2008, el entonces candidato presidencial a los Estados Unidos de América, Barack Obama, habilitó una página web con la finalidad de recolectar dinero para su campaña presidencial. Actualmente, en el Ecuador, el candidato también a la presidencia de la República, Andrés Arauz, según la revista La República (Arauz pide dinero por internet para fondear su campaña, 2020), “ha presentado un proyecto de financiamiento colectivo para fondear su campaña electoral para los comicios del 7 de febrero de 2021, según ha anunciado a través de un video y publicaciones en sus cuentas de Facebook, Instagram y Twitter”.

Por lo expuesto se podría decir que este término es relativamente nuevo y se ha fortalecido en la era digital; sin embargo, Álvarez (2020), en su artículo titulado Breve historia sobre el crowdfunding o financiamiento colectivo, se refiere a esta actividad como algo que data de hace más o menos 300 años y lo ejemplifica con casos como el de Alexander Pope, que, cuando se encontraba escribiendo la traducción al inglés (de 1715 a 1720) de la Ilíada, obra maestra de Homero, necesitaba recursos para su publicación, lo que motivó a permitir que las personas pagasen cierta cantidad de dinero para financiarlo a cambio de recibir una copia del escrito una vez publicado, actividad que en la actualidad se denominaría CF de pre compra.

Otro ejemplo mencionado en el mismo artículo es el caso de Wolfgang Amadeus Mozart (1756 – 1791), compositor y pianista austriaco, que también utilizó este mecanismo para interpretar tres de sus conciertos en Viena, situación que agradeció imprimiendo el nombre de cada persona que lo apoyó en su manuscrito original (CF de recompensa).

De igual manera es conocido este mecanismo de recaudación de fondos colectivos cuando en 1884, por la falta de fondos para tener lista la Estatua de la Libertad, un regalo del gobierno francés a los Estados Unidos para conmemorar el centenario de la declaración de la independencia estadounidense, se procedió con la primera campaña de CF, la misma que permitió recaudar $100.000 dólares para el pedestal de la estatua (CF de donación).

Ejemplos como estos evidencian que esta actividad, utilizando otra terminología, es antigua; no obstante, en la actualidad el concepto de CF está más afianzado gracias a la tecnología (plataformas digitales), lo que ha permitido que su implementación no sea exclusiva de países desarrollados, sino que sirva de mecanismo de financiamiento alternativo para países en vías de desarrollo.

Al inicio del artículo se mencionó la pandemia causada por el coronavirus; este hecho no ha sido aislado sino que, más bien, es un factor común entre países. Pero ¿cómo se relaciona esto con el tema central del artículo? Pues, precisamente, porque nos enfocamos en la motivación de financiar un proyecto debido a la necesidad de emprender e innovar para superar la crisis social y dinamizar la económica que esta pandemia ha causado a nivel global.

En este contexto, la necesidad de acelerar la desintermediación financiera ha motivado a los países a cambiar su legislación y permitir la creación de mecanismos de financiamiento alternativos. Como ya se ha manifestado anteriormente, Ecuador no ha sido la excepción al crearse la LOEI y su Reglamento en el 2020. Esta actividad pretende convertirse en una alternativa tangible para emprendedores jóvenes, microempresarios y PYMES.

Según la base de datos de la SCVS, como organismo rector de las sociedades en el Ecuador, existen siete empresas registradas con actividades relacionas al CF, tres de las cuales están codificadas bajo la Calificación Industrial Internacional Unificado, CIIU K663012, actividad directamente ligada al CF.

HAZVACA fue constituida en el 2015, antes de la creación de la Ley, y las seis restantes lo hicieron el año pasado. En la Tabla 1, se resume la información obtenida de la SCVS.

Actualmente existen dos plataformas digitales activas de CF dedicadas a promocionar proyectos de tipo social, humanitario y ambiental que han servido de nicho para muchas fundaciones, Hazvaca13y Greencrowd14; esta última no se encuentra registrada en la SCVS y es una organización sin fines de lucro avalada por el Programa de Pequeñas Donaciones (PPD), que, a su vez, es un programa del Fondo para el Medio Ambiente Mundial (FMAM), ejecutado por la Oficina de las Naciones Unidas de Servicios para Proyectos (UNOPS), que funciona en 126 países.

A raíz de la crisis inmobiliaria en el Ecuador, este sector ha visto este mecanismo de financiamiento como una propuesta alternativa para financiar sus proyectos, ejemplo de esto ha sido el edificio “Viktoria” en Quito como el primero en construirse bajo esta modalidad de CF. Esto ocurrió gracias a la intermediación de BRK15, reconocida como la primera plataforma de CF de inversión inmobiliaria constituida en mayo de 2020 en el país, que, al finalizar la campaña, recaudó $112.600 dólares para dicho proyecto. Aquí los inversores obtienen una rentabilidad de su inversión que supera el 15% de interés anual a diferencia de lo que obtendrían en el sistema financiero convencional.

Con lo expuesto, se pronostica un panorama positivo para el país; en el 2020 se constituyeron seis empresas, dos plataformas se mantienen bajo la categoría de donación y una de inversión en el sector inmobiliario. La revisión de la situación legal a la que se enfrentan los CF ha sido el primer paso para examinar los beneficios y riesgos inherentes a esta actividad; por consiguiente, el análisis de las implicaciones tributarias para los CF, promotores e inversores dará como resultado una evaluación sobre la sostenibilidad del sistema de emprendimiento e innovación del mercado financiero alternativo en el Ecuador.

CROWDFUNDING. PANORAMA EN ALGUNOS PAISES Y EN EL ECUADOR

De acuerdo con el portal Statista (Statista Research Department, 2021), el mercado global de crowdfunding está creciendo y tanto América del Norte como Asia son considerados como los mercados más grandes. A continuación, se exponen algunas de las características más sobresalientes de los fondos colaborativos en algunos países donde este mecanismo de financiamiento alternativo ha tenido éxito.

Crowdfunding en Estados Unidos de América

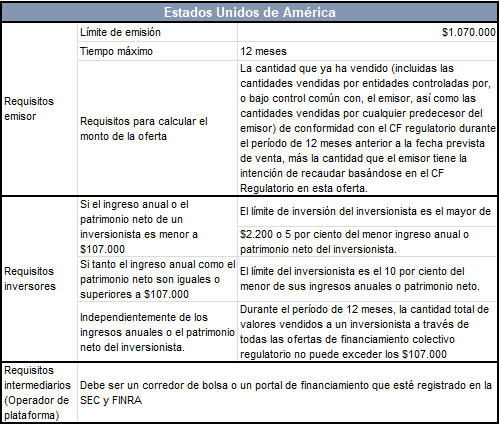

En el año 2012, el presidente Barack Obama promulgó la Ley Jumpstart Our Business Startups ([JOBS] 2012)16, otorgándole a la U.S. SECURITIES AND EXCHANGE COMMISSION (SEC)17 la tarea de redactar reglas para la formación de capital, requisitos de divulgación, entre otros aspectos relacionados con las empresas de crecimiento emergente. Es importante tomar en cuenta que, de acuerdo con la Ley de Valores del año 1933, toda oferta y venta de valores debe ser registrada en Estados Unidos, salvo que exista alguna exención de registro. Es así que, en el año 2015, con la base en la Ley promulgada por Obama, la comisión adoptó el Reglamento sobre financiación participativa, que permite la aplicación de los requisitos establecidos en el título III de la ley JOBS, cuyo objetivo es ayudar a proporcionar capital a las nuevas empresas mediante la realización de ofertas de valores, con inversiones relativamente bajas en dólares, es decir, menos costosas, por parte de un gran número de personas, las cuales se realizarán a través de ofertas de valores utilizando internet bajo el modelo de CF.

En la Tabla 2 se muestran los principales requisitos de la regulación de CF en Estados Unidos de América para los emisores, inversores y los intermediarios. Cabe recalcar que las plataformas de fondos colaborativos deben estar registradas en el SEC y el FINRA18.

Crowdfunding en España

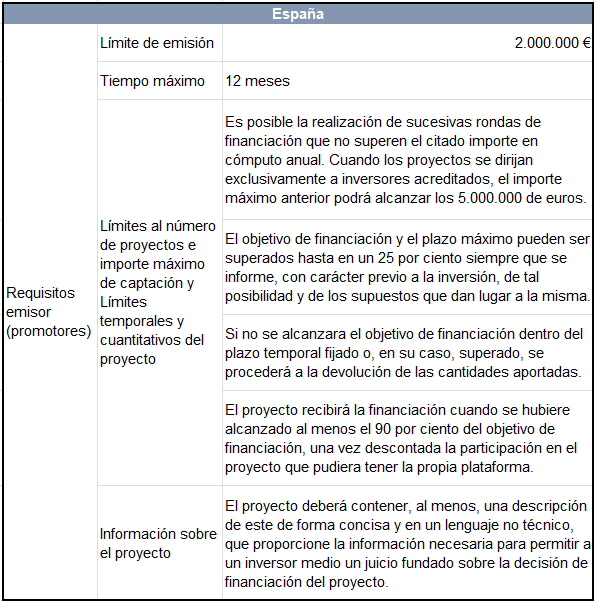

Siguiendo los pasos de otros países europeos, en España, el Rey de España Felipe VI, previa aprobación de las Cortes Generales19 sanciona el 27 de abril la Ley 5/2015 de fomento de la financiación empresarial en cuyo título V se define el régimen jurídico de las plataformas de financiación participativa (PFP), debido a que, según se indica en la mencionada ley, las empresas españolas han sido tradicionalmente muy dependientes de la financiación bancaria, tanto para sus necesidades de inversión como para su operatividad corriente, teniendo mayor incidencia en el caso de las empresas de menor dimensión, cuyo volumen dificulta enormemente el acceso directo a los mercados.

Es importante mencionar que la ley define las actividades que se encuentran dentro de este régimen definiéndolas como “empresas autorizadas cuya actividad consiste en poner en contacto, de manera profesional y a través de páginas web u otros medios electrónicos, a una pluralidad de personas físicas o jurídicas que ofrecen financiación a cambio de un rendimiento dinerario” (Ley 5/2015, Título V, Capítulo I, Art. 46), lo que deja de lado el CF de donaciones, venta de bienes y servicios, y préstamos sin intereses.

Las PFP se podrán instrumentar a través de emisión de obligaciones, acciones ordinarias y privilegiadas, otros valores representativos de capital, participaciones de sociedades de responsabilidad limitada y préstamos, incluidos los préstamos participativos.

Cabe mencionar que en la ley se expone que la plataforma en su labor de intermediación no garantiza en ningún momento la solvencia o viabilidad del promotor, por lo que la inversión en estos proyectos es intrínsecamente arriesgada, ya que el promotor puede ser incapaz de devolver o remunerar los fondos recibidos, siendo así el propósito de esta ley mitigar el riesgo que tienen los inversores frente a los promotores (Ley 5/2015).

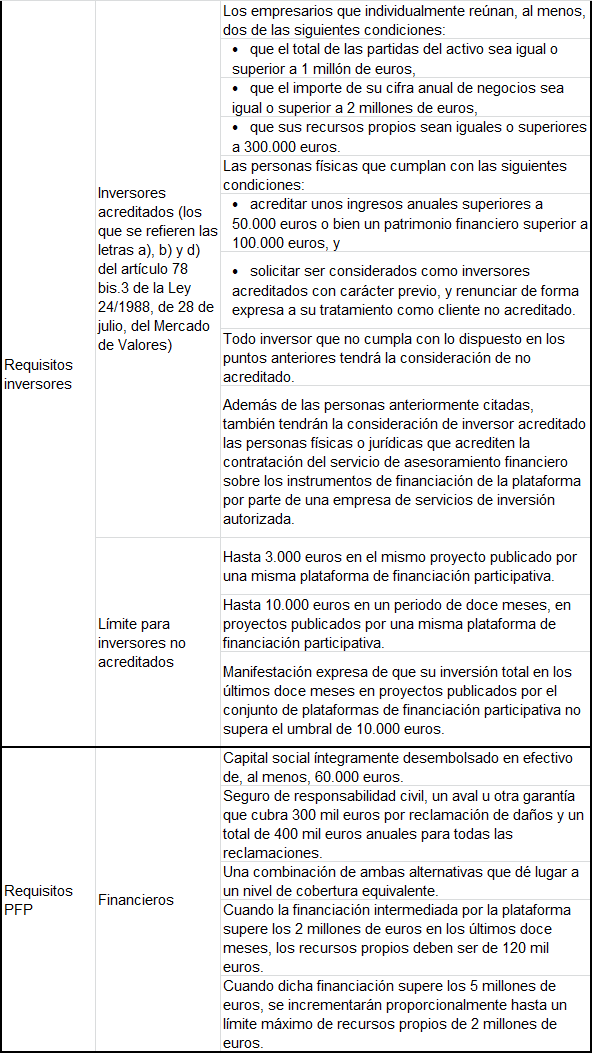

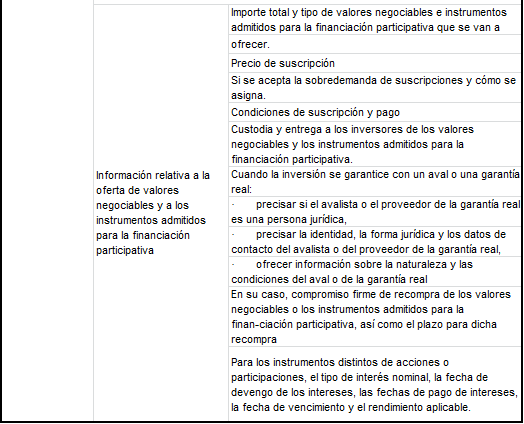

En la Tabla 3, se podrán apreciar los requisitos de la regulación del CF en España para los promotores, inversores y la PFP.

Crowdfunding en Reino Unido

Según lo indicado por la Financial Conduct Authority (FCA), organismo encargado de la emisión de las normas adaptadas de manera específica al CF y del control del sector financiero en cuestiones vinculadas a los consumidores, integridad del mercado y defensa de la competencia en el Reino Unido, “Crowdfunding is one way that individuals, charities and businesses (including start-ups) can raise money from the public to support a project, campaign or person” [el crowdfunding es una forma en que las personas, las organizaciones benéficas y las empresas (incluidas las empresas emergentes) pueden recaudar dinero del público para apoyar un proyecto, una campaña o una persona]” (Crowdfunding, 2021).

La FCA regula diferentes tipos de CF, aquellos que están regulados por la Ley de mercados y servicios financieros del 2000, que son el financiamiento colectivo basado en préstamos, que corresponde a los préstamos entre pares, en el que los consumidores prestan dinero a cambio de pagos de intereses y un reembolso del capital a lo largo del tiempo, y el CF basado en inversiones, en el que los consumidores invierten de forma directa o indirectamente en empresas mediante la compra de inversiones como acciones u obligaciones. Por otro lado, también regulan aquellos servicios de pago como son el CF basado en donaciones, en el que los consumidores apoyan a empresas u organizaciones a través de donaciones, y el CF de prepago o recompensas en el que los consumidores entregan dinero a cambio de una recompensa, servicio o producto (como entradas para conciertos, un producto innovador o un juego de computadora).

Para la FCA (Crowdfunding, 2021), el CF basado en inversiones es considerado como inversión de alto riesgo, ya que la probabilidad de pérdida es sumamente alta tomando en cuenta lo siguiente:

La mayoría de las inversiones son en acciones o títulos de deuda en empresas de nueva creación y, a menudo, resultarán en una pérdida del 100% de capital, ya que la mayoría de las empresas de nueva creación fracasan.

No se le reembolsará y/o no se pagarán dividendos si la empresa en la que invierte falla o hay un fraude.

Si tiene acciones en una empresa o proyecto, es poco probable que se paguen ingresos en forma de dividendos. El valor de su inversión puede diluirse si se emiten más acciones, y esto es probable, ya que muchas empresas emergentes se someten a múltiples rondas de financiación.

Debe estar preparado para esperar el retorno de su inversión, ya que incluso las empresas emergentes exitosas tienden a tomar tiempo para generar ingresos.

Si las empresas manejan el dinero de los clientes sin nuestro permiso o autorización, no habrá protección para los inversores. Este es un riesgo particular si una plataforma falla y se vuelve insolvente.

La mayoría de las plataformas no tienen una forma de sacar provecho de su inversión (un mercado secundario).

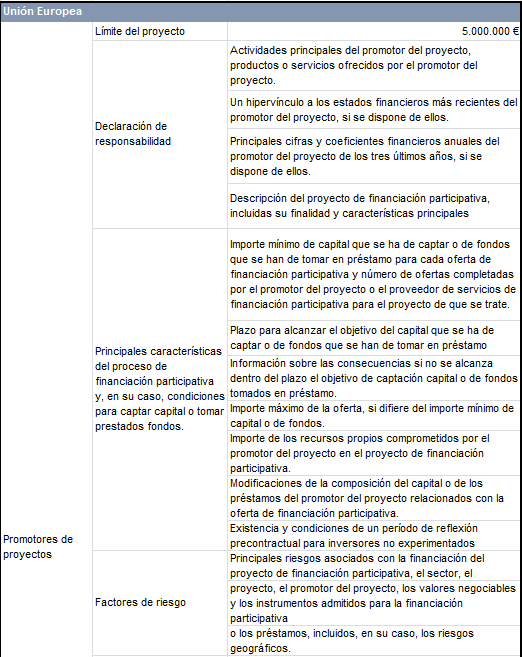

Crowdfunding en la Unión Europea (UE)

Mediante el Reglamento (UE) 2020/1503 del Parlamento Europeo20 y del Consejo21, de 7 de octubre de 2020, relativo a los proveedores europeos de servicios de financiación participativa para empresas, la UE establece requisitos uniformes para la prestación de servicios de financiación participativa; la organización, autorización y supervisión de los proveedores de servicios de financiación participativa; la explotación de plataformas de financiación participativa; y la transparencia y las comunicaciones publicitarias en relación con la prestación de servicios de financiación participativa en la Unión (EUR-Lex, 2020). Así mismo, mediante el reglamento antes mencionado, definen al servicio de financiación participativa como “la conexión de los intereses de los inversores y de los promotores de proyectos en materia de financiación empresarial mediante el uso de plataformas de financiación participativa” (Reglamento UE 2020/1503, p.12), dichas plataformas se enmarcarán en cualquiera de las actividades siguientes:

la facilitación de la concesión de préstamos,

la colocación de valores negociables que no se basen en un compromiso firme y de instrumentos admitidos para la financiación participativa emitidos por los promotores de proyectos o por una entidad instrumental, y la recepción y transmisión de órdenes de clientes, en relación con esos valores negociables e instrumentos admitidos para la financiación participativa.

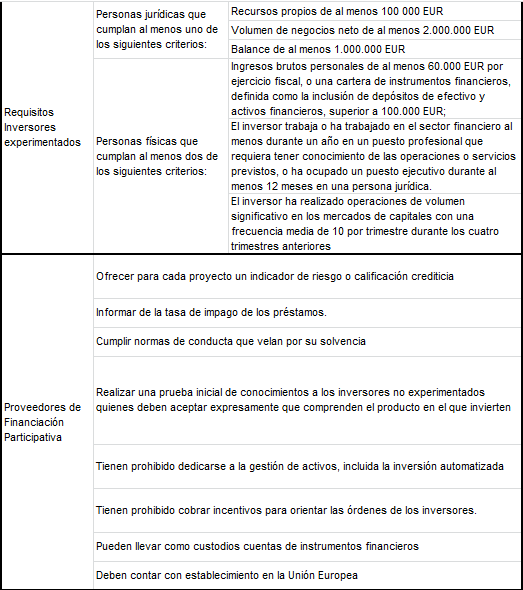

A continuación, en la Tabla 4, se muestran los principales requisitos de la regulación de proveedores de servicios de financiación participativa en la Unión Europea.

Crowdfunding en Latinoamérica

Al inicio, el escenario del CF entre los países latinoamericanos fue incipiente en relación con Estados Unidos y algunos países europeos y asiáticos. Destacan en esta zona geográfica Brasil, Colombia, Chile, Perú y Argentina. El crecimiento no ha sido homogéneo, tal como se visualiza en la Figura 1, donde los países con mayor desarrollo en plataformas de CF se destacan con el color anaranjado oscuro a diferencia de los países que no han presentado ningún avance en este mecanismo de financiamiento alternativo, que se visualizan con color más claro.

En el 2015, de todas las visitas diarias a este tipo de plataformas, Brasil se destacó concentrando alrededor del 42% de todo el mercado sudamericano, seguido por Argentina, Chile y México (Rentería, 2016). Como se evidencia en la Figura 1, algunos países latinoamericanos aún están en proceso y Ecuador es uno de ellos.

Según el artículo de análisis publicado por Bnamericas (Radiografía a crowdfunding y regulación fintech en Latinoamérica, 2020), Tania Ziegler, jefa de benchmarking22 global del Centro de Finanzas Alternativas de Cambridge (CCAF)23, en su informe de evaluación comparativa del mercado de finanzas alternativas presentado en un evento en línea desarrollado por el Banco Interamericano de Desarrollo (BID), en el cual también participó Sonia Vadillo, especialista en regulación de finanzas alternativas del BID, señala que se trata de un mercado potencial al referirse al CF y explica que en Latinoamérica se ha evidenciado un desarrollo exponencial demostrando que, junto con el Caribe, superaron el umbral de los mil millones de dólares en el 2018 con un crecimiento del 173% respecto al año anterior. En el informe se concluye que “el volumen de la región proviene de seis países claves: Brasil (37%), Chile (16%), México (13%), Colombia (11%), Perú (9%) y Argentina (7%)” (Radiografía a crowdfunding y regulación fintech en Latinoamérica, 2020, párr. 13).

En Brasil, la Comisión de Valores Mobiliarios (CVM)24 regula la oferta pública de distribución de valores emitidos por pequeñas empresas por medio de plataformas electrónicas cuya misión ha sido la de promover su seguridad jurídica.

Chile es considerado como el segundo mercado más grande de Latinoamérica, y, al igual que en otros países, el uso de plataformas CF son reguladas. En esta ocasión la Comisión para el Mercado Financiero (CMF)25 propuso una serie de condiciones para los actores dentro de este mercado, que tiene 5 tipos de CF parecidas a las establecidas en nuestro país, destacándose dos categorías: donación e inversión.

En marzo de 2018, se publicó en México la ley para normar las Instituciones de Tecnología Financiera, en la que se expone la regulación para las instituciones de financiamiento colectivo conocido como CF con el objetivo de fomentar el crecimiento económico y por ende el desarrollo del país gracias al apoyo de los servicios financieros. Esta ley conocida como Ley de Tecnología Financiera o Ley Fintech “contempla la regulación de pagos electrónicos, financiamiento colectivo, administración de activos virtuales y oferta de asesoría financiera a través de canales digitales” (Rodríguez, 2018, párr. 2).

Por otro lado, en Colombia, la Unidad de Regulación Financiera (URF)26 buscó, en el 2018, regular las plataformas de CF con la finalidad de unir a personas o PYMES que buscaban alternativas de inversión. La ley pretende garantizar que se mantenga el nivel de riesgo adecuado, para lo cual las plataformas de CF compartirán la información con las centrales de riesgo para evitar que un proyecto busque financiamiento en diferentes plataformas. Estas entidades son reguladas por la Superintendencia Financiera.27

En Perú, las primeras plataformas de CF aparecieron en el 2013; pero recién en el 2019 se envió al congreso el proyecto de ley que regula estas plataformas. En enero de 2020, el ejecutivo emitió con urgencia el Decreto No. 013-2020 para promover el financiamiento de las pequeñas y medianas empresas, emprendimientos y startups (innovación); sin embargo, esta regulación no está completa hasta que la Superintendencia de Mercado de Valores28 de ese país emita su reglamentación.

De igual manera, en Argentina, otro de los países que han desarrollado las plataformas CF, estas son reguladas por la Comisión Nacional de Valores (CNV)29 bajo el marco legal de la Ley de Apoyo al Capital Emprendedor No.27349 cuya finalidad es fomentar los canales de financiamiento para la realización de proyectos.

Como se puede inferir, todos los países tienen como objetivo buscar mecanismos de financiamiento alternativo para proyectos de emprendimiento e innovación inyectando capital fresco tanto a personas naturales, microempresarios y PYMES. Como país, estamos en proceso y debemos analizar la legislación ecuatoriana y las implicaciones tributarias que conllevarían su implementación.

Crowdfunding en el Ecuador

En el capítulo VI de la LOEI se establecen las especificaciones para la creación de los fondos colaborativos o crowdfunding, que utilizan plataformas digitales para conectar a emprendedores (promotores) con necesidades de financiamiento y personas interesadas en inyectar capital (inversores) para un proyecto a cambio de un rédito. Esta práctica está debidamente amparada en la Constitución de la República del Ecuador (CRE), donde se manifiesta que: “las actividades financieras son un servicio de orden público, y podrán ejercerse, previa autorización del Estado…” (CRE, 2008, Art. 308); de igual manera, en el Código Orgánico Monetario y Financiero (COMF) en el que se define a la actividad financiera como “el conjunto de operaciones y servicios que se efectúan entre oferentes, demandantes y usuarios para la circulación de dinero y realizar intermediación financiera” (COMF, 2014, Art. 143).

Bajo este contexto, estas plataformas cumplen la función de intermediación financiera; sin embargo, al revisar el artículo 3 numeral 8 de la LOEI se define a los Fondos Colaborativos o crowdfunding como:

Sociedades mercantiles cuyo objeto social es la búsqueda de financiamiento de proyectos a través de plataformas desarrolladas sobre la base de nuevas tecnologías, que ponen en contacto a promotores de proyectos que demandan fondos con inversores u oferentes de fondos que buscan en la inversión un rendimiento o la compra de un bien o servicio. (LOEI, 2020)

Evidentemente, queda excluido su carácter financiero; por lo tanto, no podría aplicarse la legislación financiera y bursátil, a pesar de que en la misma LOEI se hace una aclaración sobre la categoría CF de inversión como la única que debe sujetarse a la normativa emitida por el Consejo Nacional de Valores (LOEI, Art. 33, 2020). No obstante, la Ley de Mercado de Valores no ha sido actualizada desde el 2006 y el término crowdfunding no se menciona. En consecuencia, se demuestra que no existe una normativa totalmente definida para el manejo de cada una de las categorías de CF permitidos en la legislación ecuatoriana.

Por otro lado, cuando nos referimos al mercado financiero, lo hacemos a un mercado donde existe la confianza o al menos se pretende garantizar y proteger al inversor; sin embargo, la LOEI no avala que el CF sea una alternativa segura de financiamiento, ya que en este cuerpo legal solo se exige garantizar los datos de promotores e inversores mas no la inversión de los aportantes.

NORMATIVA TRIBUTARIA ECUATORIANA

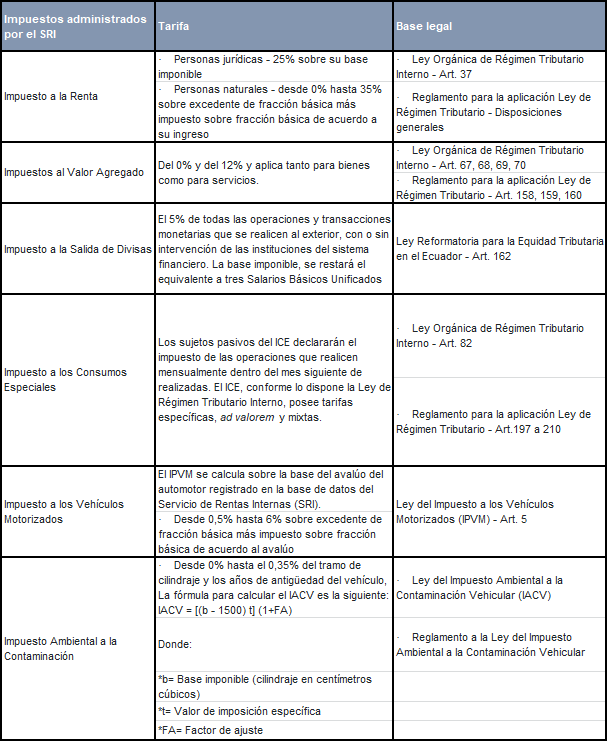

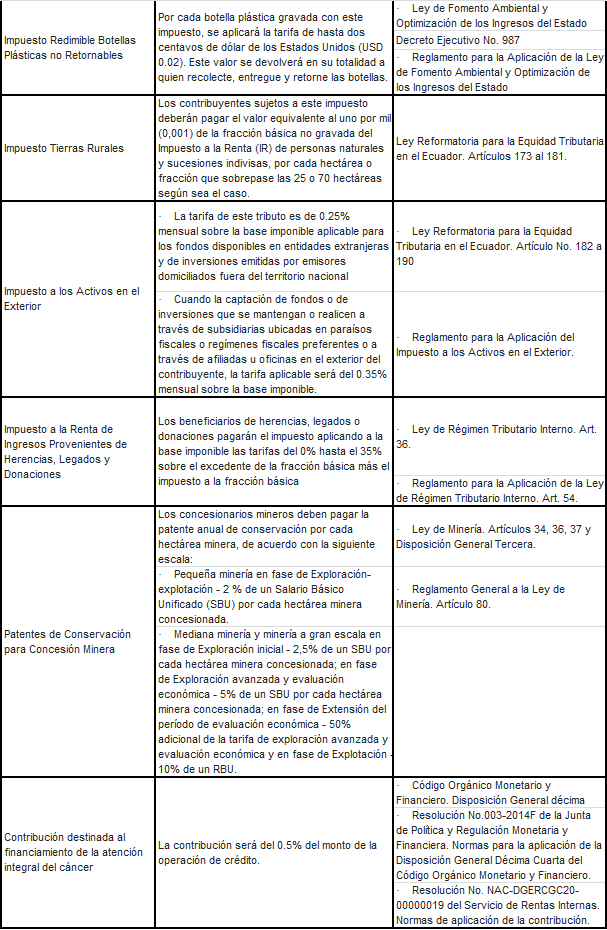

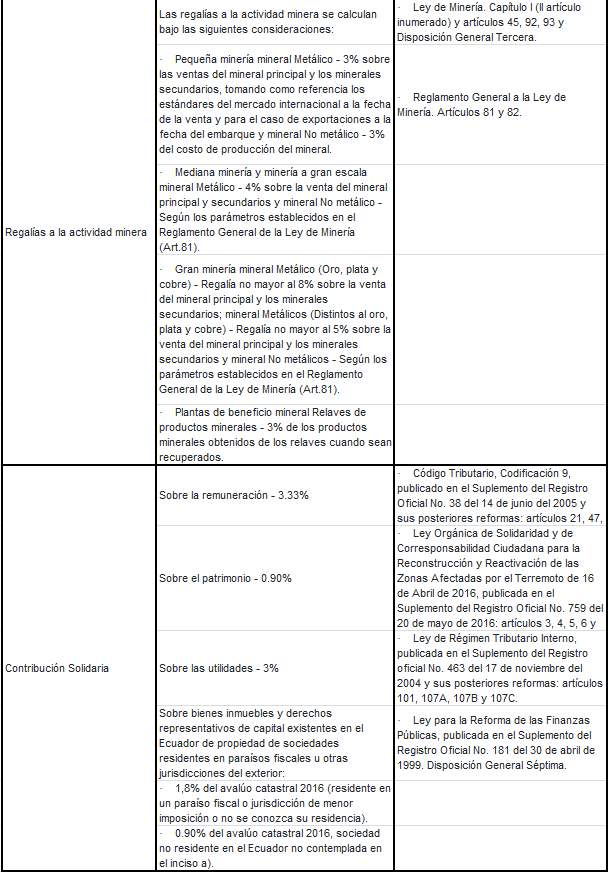

Antes de identificar cuáles son las principales implicaciones tributarias del CF en el Ecuador, es necesario conocer qué impuestos debe tomar en cuenta todo contribuyente, ya sean personas naturales o jurídicas, que requieran realizar transacciones comerciales en el país. A continuación, en la Tabla 5, se detallan los principales impuestos administrados por el Servicio de Rentas Internas en el Ecuador (SRI)30:

BENEFICIOS DEL CROWDFUNDING

Generalmente, son los emprendedores jóvenes a quienes el servicio de CF está enfocado; por lo tanto, si un proyecto se desarrolla de forma correcta, el CF puede llegar a ser un mecanismo atractivo que busca lograr la captación de fondos para financiar dichos proyectos. La tecnología juega un papel importante, puesto que se puede llegar a mayor número de donantes en el menor tiempo posible y, a su vez, al incremento en la recaudación.

Los beneficios asociados al CF no solo son para los promotores, los inversores también tendrán más opciones a la hora de invertir y podrán escoger el proyecto que consideren más viable y las alternativas que cada categoría de CF les ofrece.

De igual forma, la creación de empresas que decidan realizar la actividad de CF es una oportunidad que permitirá dinamizar la economía, la estrategia está en saber seleccionar el proyecto adecuado e implementar medios de comunicación atractivos que impacten en el inversor.

RIESGOS INHERENTES ASOCIADOS AL CROWDFUNDING

De acuerdo con estudio realizado por Delgado et al. (2017), es importante establecer controles que se relacionen con los servicios de CF, ya que estos permitirían mitigar los riesgos de hurtos o pérdidas económicas, evitando de esta manera la desconfianza por parte de los inversores.

Los riesgos que principalmente fueron identificados en los servicios de CF fueron los siguientes: (1) riesgos operativos, enfocados principalmente al funcionamiento de los procesos realizados por la plataforma y el manejo de fondos; (2) riesgos de crédito, básicamente dados por el posible incumplimiento de las partes, es decir, promotores, intermediarios e inversores; (3) riesgos de mercado, producto de las posibles fluctuaciones de precios en los mercados donde se emprende; y, (4) riesgo de liquidez, que impidan cumplir con las responsabilidades económicas o alcanzar las metas de donaciones que se requieren para poner en marcha el proyecto (Silva Ortiz, 2017).

Adicionalmente, podemos argumentar que el riesgo de fraude es latente en el sentido de que los promotores (beneficiarios) no existan, que el dinero recaudado para un fin benéfico sea utilizado con otro objetivo, e, incluso, que estos fondos sean utilizados para el lavado de activos.

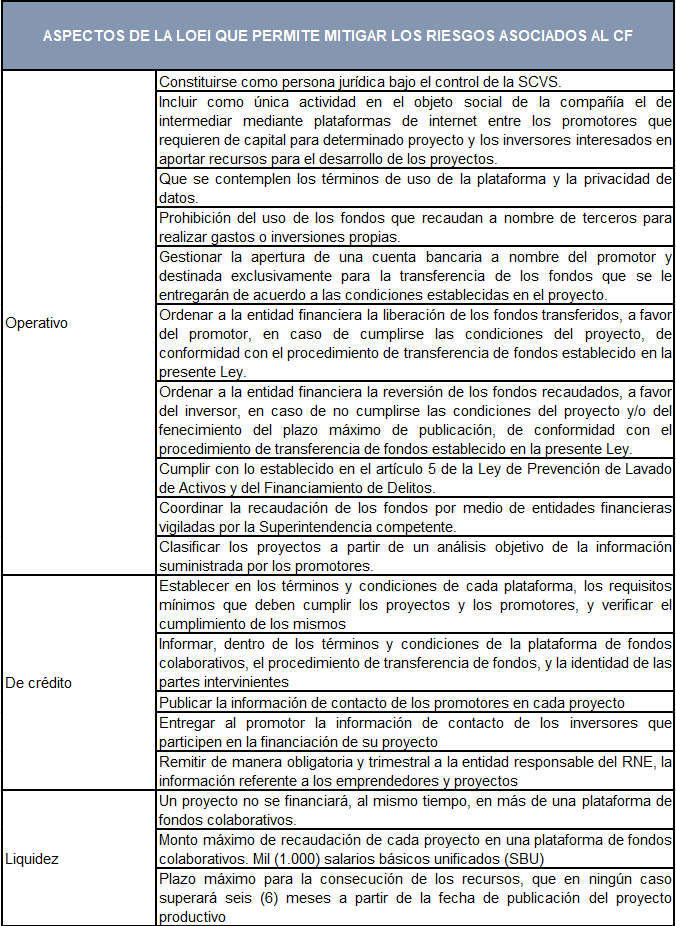

En Ecuador, a través de la LOEI se espera minimizar estos riesgos mediante la aplicación de ciertos requisitos que deben cumplir las plataformas de CF. En la Tabla 6 se presentan los aspectos de la norma asociados a los diferentes tipos de riesgo.

EFECTIVIDAD DEL CROWDFUNDING EN EL ECUADOR

Una de las inquietudes que normalmente tienen los emprendedores, dueños de ideas de negocio o proyectos, es conocer qué tan efectivas pueden ser las plataformas virtuales en el Ecuador. Haciendo un levantamiento de la información encontrada en una de las plataformas virtuales de CF con más tiempo de vigencia en el país, HAZVACA.COM, se han evidenciado datos interesantes los cuales se pueden apreciar en la Figura 2.

Hazvaca principalmente se enfoca en la categoría de CF por donaciones, considerando en su plataforma la siguiente subclasificación: Arte y música; deportes; Ecuador no pienso parar; estudios; eventos; proyectos sociales; y salud.

Se puede apreciar que, durante el año 2020 hasta el 31 de enero del 2021, hubo 104 proyectos beneficiarios del servicio de CF; pero, a pesar de haberse planteado objetivos de recaudación significativos, que en total ascienden a US$1,5 millones, no siempre se lograron conseguir, alcanzado apenas una recaudación del 12% de dicho objetivo, es decir, US$178 mil. Principalmente, 51 de los proyectos correspondían a proyectos sociales y 24 a proyectos de arte y música.

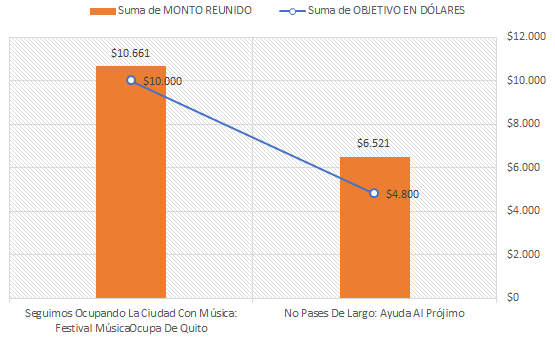

De los proyectos del periodo analizado, solo dos lograron alcanzar e incluso superar la meta propuesta tal como se puede apreciar en la Figura 3.

Fuente: Elaboración propia en base a la plataforma virtual hazvaca.com

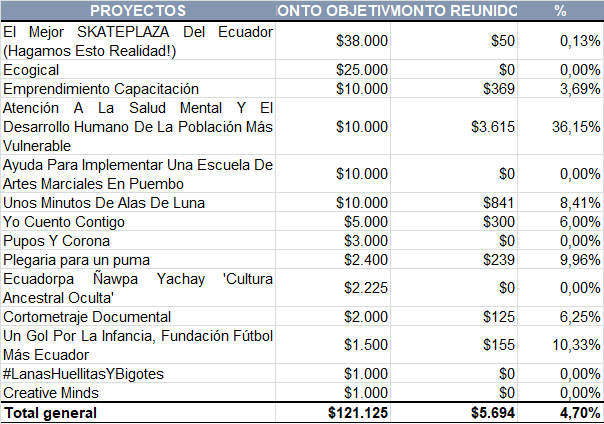

Al 31 de enero del 2021 solo 14 proyectos se encontraban vigentes, de los cuales 8 contaban con valores recaudados, que están muy lejos del objetivo planteado, tal como se muestra en la Tabla 7. Estas cifras dejan en evidencia un apoyo muy bajo a los proyectos que se promueven mediante el CF en Ecuador, situación que podría estar asociada al nivel de confianza por parte de los inversores o aportantes en relación con el manejo, destino y uso de los recursos que son canalizados a través de este tipo de plataformas. En el siguiente apartado se hace un análisis de los beneficios y riesgos inherentes que se asocian al CF.

CROWDFUNDING Y SUS IMPLICACIONES TRIBUTARIAS EN EL ECUADOR

Al momento de promover campañas bajo la modalidad de CF, es necesario establecer las implicaciones tributarias por los impuestos directos e indirectos que los promotores e inversores deben declarar y pagar dependiendo de la categoría del CF. Así tenemos las siguientes: donación; recompensa; pre compra; inversión en acciones o participaciones; y financiamiento reembolsable.

Tributación para los fondos colaborativos

En lo que respecta a los impuestos directos, los CF están obligados a reportar sus ingresos, producto de las comisiones que reciben por su intermediación ante el organismo de recaudación de impuestos en el país, y declarar el IR31. Cabe recalcar que, de acuerdo al Reglamento para la aplicación de la Ley de Régimen Tributario Interno (LORTI, 2010), el Título V-A denominado Régimen Impositivo para Microempresas, publicado en el Registro Oficial Suplemento No. 209 el 8 de junio de 2010 y reformado mediante Reglamento para la aplicación de la Ley Orgánica de Simplificación y Progresividad Tributaria, las empresas que deseen constituirse como fondos colaborativos se enmarcan en la categoría de microempresas; para esto, deberán pagar el 2% de IR por el total de ingresos obtenidos sin rebaja o disminución y lo presentarán y pagarán semestralmente, a diferencia de aquellas empresas de régimen general que pagan el 25% del impuesto causado32 una vez deducido costos y gastos de manera anual. Esto podría ser una ventaja; sin embargo, los primeros años de vida de una empresa suelen no generar utilidad, por lo tanto, pagar un impuesto sin poder deducir los costos y gastos podría quitar liquidez a una empresa emergente.

En lo concerniente al servicio que prestan los CF, al ser un servicio digital, de igual forma en la Ley Orgánica de Simplificación y Progresividad Tributaria, así como en el artículo 56 de la LORTI, a partir del 16 de septiembre de 2020 se incluyó el cobro del IVA33 (impuesto indirecto) tal como se lo hace con cualquier otro bien o servicio que se comercialice en el Ecuador.

Tributación para los promotores (receptores)

Las implicaciones tributarias para los promotores van a depender no solo de la categoría de CF que se realice, sino del tipo de promotor, persona natural o jurídica (con o sin fines de lucro), ya que las obligaciones tributarias difieren según el caso.

En relación a las donaciones, según el artículo 8, numeral 9 de la LORTI, estas son consideradas ingresos de fuente ecuatoriana; en consecuencia, se está en la obligación de declarar y pagar el IR según el artículo 36 literal d) de la misma ley y el artículo 54 del Reglamento a la LORTI. Las donaciones también se encuentran reguladas dentro de la Ley de Herencia, Legados y Donaciones; y la administración tributaria actualiza las bases imponibles constantemente para la recaudación de este impuesto. Para el año 2022 se pagará el impuesto a la renta siempre y cuando las donaciones superen los $72.750 dólares. Con la Ley Orgánica para el Desarrollo Económico y Sostenibilidad Fiscal tras la pandemia Covid-19 (2021) se establece las siguientes exoneraciones sobre este impuesto:

Se exonera del pago del Impuesto a la Herencia a los beneficiarios dentro del primer grado de consanguinidad con el causante. Tampoco se causará el impuesto en el caso de que el beneficiario sea uno de los cónyuges supervivientes, siempre que no existan hijos que puedan acceder a la masa hereditaria. (Art. 43, Num. 2).

Cuando se trate de CF de recompensa y de pre compra, tanto para las personas naturales como jurídicas, los ingresos obtenidos bajo esta modalidad deben declararse en el IR; no obstante, el bien o servicio que se entregue en la figura de recompensa podría estar sujeto de IVA de acuerdo con lo establecido en la LORTI y su Reglamento.

En el caso de CF de inversión, siempre y cuando sean transferencias de acciones o participaciones de capital, las personas naturales y jurídicas estarán exentas del pago del IR y del IVA.

Por último, el CF de financiamiento es considerado como un gasto deducible por el pago de intereses en la proporción determinada en la LORTI y su reglamento en concordancia con el porcentaje establecido por el Banco Central del Ecuador; el excedente será considerado como gasto no deducible. Ambos casos se deben informar en el IR y en la conciliación tributaria respectivamente. En cuanto al IVA, esa categoría de financiamiento está exenta de este impuesto.

Tributación para los inversores (aportantes)

Al igual que los promotores, los inversores también deben declarar y pagar los impuestos por el dinero que aportan dependiendo de la categoría o modalidad del CF. Si la donación es en dinero y el donante es agente de retención (sociedades y personas naturales obligadas a llevar contabilidad), previo a la entrega de lo donado al beneficiario, deberá efectuar la retención de la totalidad del impuesto conforme lo indicado en la ley, incluso cuando la donación se haga al exterior, e informar en el formulario 10334 y en el ATS35. Además, no podrán deducirse las donaciones que efectúe el inversor según lo establecido en el artículo 35 numeral 5 de la LORTI. Las donaciones están exentas de IVA de acuerdo al artículo 54 de la misma ley.

En relación al CF de recompensa y pre compra, el inversor debe recibir a cambio bienes o servicios por el dinero invertido; estos bienes o servicios serán gravados con el IVA 0% o 12% (impuesto indirecto) en concordancia con los artículos 55 y 56 de la LORTI. Sin embargo, los bienes o servicios que reciban a cambio de la recompensa y pre compra deberán ser activados y declarados en el IR. Para el caso del CF de financiamiento, los ingresos percibidos por intereses generados de su inversión se considerarán sujeto de IR pero exento de IVA. Y, por último, los CF de inversión guardan similitud con el tratamiento tributario establecido para los promotores.

CONCLUSIONES

Una vez definido el concepto, la estructura y las categorías del crowdfunding, se puede apreciar que, desde su origen, este método de financiamiento se presenta favorable para los emprendedores e innovadores convirtiéndose en una tendencia en varios países tanto del viejo continente como de toda América, siendo relativamente nuevo en América Latina.

Desde el punto de vista normativo, cada país procura establecer reglas claras tanto para promotores, ya sea a través de restricciones en la cantidad de proyectos o importes de captación, como para inversores, a quienes se les establecen limitaciones en los montos a invertir tomando en consideración el riesgo elevado que implica este tipo de inversión; y, por último, a las plataformas que brindan los servicios de crowdfunding se les exige personería jurídica, seguridad tecnológica, así como también están obligadas a informar a los organismos de control sobre sus operaciones.

Por otro lado, en Ecuador, si bien existe la Ley Orgánica de Emprendimiento e Innovación, no se establece un reglamento adecuado para el manejo de cada una de las categorías de crowdfunding, siendo inexistente un mecanismo apropiado que garantice ser una alternativa segura de financiamiento, tomando en cuenta que, en este cuerpo legal, solo se exige el resguardo de la información de promotores e inversores mas no la protección de sus recursos invertidos; a pesar de ello, la ley exige que las empresas dedicadas al crowdfunding informen sobre sus transacciones comerciales a la Unidad de Análisis Financiero y Económico, acción que disminuye el riesgo de lavados de activos.

Desde la aplicación de la ley en el Ecuador, a pesar de que el número de empresas relacionadas al crowdfunding ha ido en aumento, solo HAZVACA y BPK consolidan este mecanismo de financiamiento alternativo para donación e inversión inmobiliaria respectivamente. Las demás categorías aún no han sido explotadas.

Las actividades de intermediación que se desarrollan a través de las plataformas de crowdfunding generarán un efecto impositivo, tanto para promotores como para inversores, cuyas implicaciones tributarias dependerán de la categoría en que se desenvuelvan.

Se puede concluir que los promotores, en cuanto al crowdfunding de ingresos por donación, recompensa y pre compra, se verán afectados en el Impuesto a la Renta, y estas transferencias de bienes y servicios tendrán una carga impositiva del Impuesto al Valor Agregado de acuerdo con lo que determine la ley y su reglamento. Por otro lado, en el crowdfunding de financiamiento, los intereses que se generen bajo esta categoría serán considerados como gastos deducibles, siempre y cuando estén amparados en la normativa tributaria. Finalmente, los ingresos producto del crowdfunding de inversión en acciones o participaciones están exentos de este impuesto.

No obstante, las implicaciones tributarias para los inversores difieren de los promotores, sobre todo en el desembolso en la categoría del crowdfunding de donación, puesto que se convierte en un gasto no deducible, lo que resulta no atractivo para el inversor, ya que implica un aumento en el Impuesto a la Renta. Para los crowdfunding de recompensa y pre compra, estos deberán activarse, mientras que para los ingresos por rendimientos financieros y los crowdfunding de inversión el tratamiento tributario es el mismo que el de los promotores.

En conclusión, es importante señalar que este mecanismo de financiamiento alternativo conocido en nuestro país como fondos colaborativos o crowdfunding genera expectativas para el sistema de emprendimiento e innovación al permitir la institución de estas empresas, cuyo objetivo es la intermediación financiera entre emprendedores e inversores; por lo tanto, en conjunto podrán dinamizar la economía, a pesar de que, desde el punto de vista tributario, puedan existir implicaciones diversas tanto para el promotor como para el inversor. Sin embargo, al ser un mecanismo nuevo y novedoso, es recomendable que se regule con prudencia; de lo contrario, podría volverse obsoleta. Al haber transcurrido apenas un año desde que se adoptó la ley en el país y al no existir datos suficientes que permitan evaluar los resultados de su implementación, nos vemos comprometidos a desarrollar una futura investigación que abarque esta situación.

REFERENCIAS

Álvarez, E. D. (21 de agosto de 2020). Breve historia sobre el crowdfunding o financiamiento colectivo. https://medium.com/@eliandalvarez/breve-historia-sobre-el-crowdfunding-o-financiamiento-colectivo-685515b29e9a

Arauz pide dinero por internet para fondear su campaña. (27 de diciembre de 2020). Revista La República. https://www.larepublica.ec/blog/2020/12/27/arauz-lanza-campana-recaudar-fondos/

Código Orgánico Monetario y Financiero [COMF]. 12 de septiembre de 2014. Asamblea Nacional de la República del Ecuador. Registro Oficial Segundo Suplemento No. 332. http://www.pge.gob.ec/documents/Transparencia/antilavado/REGISTROOFICIAL332.pdf

Constitución de la República del Ecuador. Art. 66, 308. 20 de octubre de 2008. Asamblea Nacional Constituyente. Registro Oficial No. 449. Ecuador. https://www.defensa.gob.ec/wp-content/uploads/downloads/2021/02/Constitucion-de-la-Republica-del-Ecuador_act_ene-2021.pdf

Crowdfunding. (19 de agosto de 2021). Financial Conduct Authority. https://www.fca.org.uk/consumers/crowdfunding

Decreto No. 013-2020 [con fuerza de ley]. Por medio del cual se expide el Decreto de Urgencia que promueve el financiamiento de la MIPYME, emprendimientos y startups. 23 de enero de 2020.

Delgado, L., Gil Hoyos, O. y Cardona López, C. (2017). Institución Universitaria Esumer. I. U. Esumer, Editor.

Ekos. (8 de enero de 2020). Asamblea Nacional aprobó la Ley de Emprendimiento e Innovación. https://www.ekosnegocios.com/articulo/asamblea-nacional-aprobo-la-ley-de-emprendimiento-e-innovacion

Gallardo, E., Torreguitart, M., Torres, J., Morales, A. y Rimbau, E. (2016). ¿Qué es y cómo gestionar el crowdfunding. Primera edición digital. Editorial FUOC.

Ley 24/1988. Mercado de Valores. 28 de julio de 1988. Jefatura del Estado Español. Boletín Oficial del Estado No. 181. Referencia: BOE-A-1988-18764 https://www.boe.es/buscar/pdf/1988/BOE-A-1988-18764-consolidado.pdf

Ley 5/2015. De fomento de la financiación empresarial. 28 de abril de 2015, Boletín Oficial del Estado BOE, España. https://www.boe.es/eli/es/l/2015/04/27/5

Ley 27349 de 2017. Ley de Apoyo al Capital Emprendedor. 12 de abril 2017. Boletín Oficial.

Ley de Mercado de Valores, Codificación. 22 de febrero de 2006. H. Congreso Nacional del Ecuador. Registro Oficial Suplemento No. 215. http://www.oas.org/juridico/pdfs/mesicic4_ecu_mercado.pdf

Ley de Prevención de Lavado de Activos y del Financiamiento de Delitos. 21 de julio de 2016. Asamblea Nacional de la República del Ecuador. Registro Oficial Suplemento No. 802.

Ley de Régimen Tributario Interno. 17 de noviembre de 2004. Asamblea Nacional de la República del Ecuador. Registro Oficial Suplemento No. 463 (reformada mediante Ley Orgánica de Simplificación y Progresividad Tributaria). Título Cuarto-A. https://www.ces.gob.ec/lotaip/2018/Agosto/Anexos-literal-a2/LEY%20DE%20REGIMEN%20TRIBUTARIO%20INTERNO,%20LRTI.pdf

Ley de Valores. 27 de mayo de 1933. cap. 38, título I, Sec. 1, 48 Estat. 74 https://venturebeat.com/wp-content/uploads/2010/05/sa33.pdf

Ley Jumpstart Our Business Startups. PUBLIC LAW 112–106—APR. 5, 2012 JUMPSTART OUR BUSINESS STARTUPS ACT https://www.govinfo.gov/content/pkg/PLAW-112publ106/pdf/PLAW-112publ106.pdf

Ley Orgánica de Emprendimiento e Innovación. 28 de febrero de 2020. Asamblea Nacional de la República del Ecuador. Registro Oficial No. 151. https://www.gob.ec/regulaciones/ley-organica-emprendimiento-innovacion#

Ley Orgánica de Simplificación y Progresividad Tributaria. 31 de diciembre de 2019, Registro Oficial No. 111, Ecuador.

Ley Orgánica para el Desarrollo Económico y Sostenibilidad Fiscal tras la pandemia Covid-19. 29 de noviembre de 2021. Asamblea Nacional de la República del Ecuador. Tercer Suplemento del Registro Oficial No. 587.

Ley Orgánica para evitar la elusión del Impuesto a la Renta sobre ingresos provenientes de herencias, legados y donaciones. 15 de julio de 2016. Asamblea Nacional de la República del Ecuador. Oficio No. SAN-2016-1309. https://gobiernoabierto.quito.gob.ec/Archivos/Transparencia/2016/08agosto/A2/ANEXOS/PROCU_LEY_ORGANICA_PARA_EVITAR_LA_ELUSION_DEL_IMPUESTO_A_LA_RENTA_SOBRE_INGRESOS_PROVENIENTES_DE_HERENCIAS_LEGADOS_Y_DONACIONES.pdf

Mañana el día anterior (s. f.). En Wikipedia. https://es.frwiki.wiki/wiki/Demain_la_veille

Radiografía a crowdfunding y regulación fintech en Latinoamérica. (16 de julio de 2020). Bnamericas. https://www.bnamericas.com/es/analisis/radiografia-a-crowdfunding-y-regulacion-fintech-en-latinoamerica

Reglamento para la aplicación de la Ley de Régimen Tributario Interno. 8 de junio de 2010. Asamblea Nacional de la República del Ecuador. Registro Oficial No. 209. https://www.gob.ec/sites/default/files/regulations/2020-10/Documento_reglamento_para_aplicacion_ley_de_reguimen_tributario_interno.pdf

Reglamento para la aplicación de la Ley Orgánica de Simplificación y Progresividad Tributaria. 4 de agosto de 2020, Segundo Suplemento del Registro Oficial Nro. 260, Ecuador. https://impuestosecuador.com/wp-content/uploads/bsk-pdf-manager/2021/04/Reglamento-a-la-Ley-Organica-de-simplificacion-Porgresividad-Tributaria.pdf

Reglamento UE 2020/1503 del Parlamento Europeo y del Consejo. 7 de octubre de 2020. Diario Oficial de la Unión Europea L347. https://eur-lex.europa.eu/legal-content/ES/TXT/PDF/?uri=CELEX:32020R1503&from=EN

Rentería, C. (2016). Las plataformas de crowdfunding en América Latina. Centro Internacional de Investigaciones para el Desarrollo. https://doi. org/10.13140/RG.2.2.29576.01286/1

Rodríguez, E. (2018). Ley Fintech de México, un hito del sector financiero latinoamericano. COBIS. https://blog.cobiscorp.com/ley-fintech-mexico-latinoamericano

Securities and Exchange Commission. (13 de mayo de 2016). Regulation Crowdfunding: A Small Entity Compliance Guide for Issuers. https://www.sec.gov/info/smallbus/secg/rccomplianceguide-051316.htm

Silva Ortiz, J. A. (2017). Beneficios y riesgos asociados del crowdfunding para el desarrollo y financiamiento de las startups [Tesis de Maestría, Universidad Nacional Abierta y a Distancia]. https://repository.unad.edu.co/bitstream/handle/10596/17384/80820494.pdf?sequence=1&isAllowed=y

Statista Research Department. (27 de Agosto de 2021). Crowdfunding - statistics & facts. https://www.statista.com/topics/1283/crowdfunding/#topicHeader__wrapper

Notas