Artículos de Investigación

Mercado de bonos SVS en Argentina. Credibilidad y trazabilidad en el uso de fondos

SVS Stock Market in Argentina. Credibility and Control in the use of funds

Analía Goenaga analia.goenaga@uns.edu.ar

Nuria Gutierrez nuria.ana.gutierrez@gmail.com

Geraldina Bauer geraldina.bauer@uns.edu.ar

Analía Goenaga analia.goenaga@uns.edu.ar

Nuria Gutierrez nuria.ana.gutierrez@gmail.com

Geraldina Bauer geraldina.bauer@uns.edu.ar

Proyecciones

Universidad Nacional de La Plata, Argentina

ISSN: 1850-6542

ISSN-e: 2618-5474

Periodicidad: Anual

núm. 18, 2024

Recepción: 30 Diciembre 2022

Aprobación: 27 Agosto 2023

Resumen:

Resulta ineludible atender uno de los mayores problemas a los que se enfrenta la sociedad hoy, que es el cambio climático. Las organizaciones que generan altos niveles de emisiones de gases de efecto invernadero se ven inducidas a cambiar sus modelos de negocios, potenciando el uso de energías renovables con basamento en recursos inagotables de la naturaleza. Por otra parte, las reiteradas crisis económicas a nivel mundial han dado lugar a un proceso de exclusión financiera, que genera a su vez mayor exclusión social y pobreza. A partir de allí, surge de manera imperiosa la necesidad de un cambio de paradigma que prometa un futuro mejor para las próximas generaciones con un sistema financiero y económico sostenible. En este proceso de cambios, las organizaciones encuentran un nuevo mecanismo de financiación alternativo con la emisión de bonos verdes, que logran movilizar un capital sustancial hacia proyectos de energía limpia, y con la alternativa de emisión de bonos sociales, cuyos fondos se destinan a proyectos que cubren las crecientes necesidades sociales de un mundo en crisis. En este contexto, los inversores comienzan a manifestar activamente su interés en realizar inversiones socialmente responsables y, con ello, a exigir la producción de mayor y mejor información sobre las compañías emisoras y sobre los instrumentos financieros. El presente trabajo tiene como objetivo analizar si el cumplimiento de los lineamientos, guías y reglamentos que orientan el mercado de Bonos SVS en Argentina garantiza a los inversores la categorización de los mismos y la trazabilidad en el uso de los fondos. Luego de la investigación realizada, se observa que, si bien el nivel de cumplimiento alcanzado en las regulaciones del mercado de Bonos SVS en Argentina por parte de las empresas emisoras es elevado, no asegura a los inversores la categorización de los mismos ni la trazabilidad en el uso de fondos. Esto se debe al acatamiento parcial de algunos lineamientos y a la falta de control integral de los organismos reguladores, lo que puede aumentar el nivel de escepticismo de los inversores sobre este tipo de instrumentos financieros.

Palabras clave: bonos verdes, bonos sociales, bonos sustentables, regulaciones, credibilidad.

Abstract:

It is unavoidable to say that climate change is one of society´s biggest challenges facing today. Organizations that produce high levels of greenhouse gas emissions are forced to change their business models, promoting the use of renewable energy based on endless natural resources. On the other hand, repeated global economic crises have led to a process of financial exclusion, which in turn, leads to greater social exclusion and poverty. From that point, there is an urgent need for a paradigm change that promises a better future for the next generations with a sustainable financial and economic system. In this process of change, organizations find a new alternative financing mechanism with the issuance of green bonds, which manage to mobilize substantial capital towards clean energy projects and, with the alternative of issuing social bonds, whose funds are assigned to projects that cover the increasing social necessities of a world in crisis. In this context, investors begin to express actively their interest in making socially responsible investments and, also, to demand better and more information about issuing companies´ ads on financial instruments. This paper aims to analyze whether compliance with the guidelines, and regulations which rule the SVS stock market in Argentina, guarantees investors the categorizations of the same and traceability in the use of funds. After the research, it is observed that, although the level of compliance with the regulations of the Argentina SVS stock market is high, it does not assure the investors´ categorization nor the traceability of the use of funds. This is due to partial compliance with some guidelines and the lack of control of regulatory organizations which may increase the level of investor skepticism about those types of financial instruments.

Keywords: green bonds, social bonds, sustainable bonds, regulations, credibility.

INTRODUCCIÓN

En la actualidad, resulta ineludible atender uno de los mayores problemas a los que se enfrenta la sociedad, que es el cambio climático. Es necesario reducir los niveles de emisión de gases de efecto invernadero para evitar que la temperatura media de la tierra continúe elevándose sin control, produciendo impactos negativos para el planeta y, en consecuencia, para el ser humano.

Es por ello que las organizaciones que generan altos niveles de emisiones se ven inducidas a cambiar sus modelos de negocios a fin de frenar su impacto nocivo en el planeta, potenciando el uso de energías renovables con basamento en recursos inagotables de la naturaleza. La transición entre la utilización de energías proveniente de combustibles fósiles o nuclear hacia el uso de fuentes renovables supone un proceso largo y altamente oneroso, que requerirá una importante inversión a nivel global a fin de financiar proyectos ecológicos.

En este proceso de cambios y transiciones, las organizaciones encuentran un nuevo mecanismo de financiación alternativo con la emisión de bonos verdes, que logran movilizar un capital sustancial hacia proyectos de energía limpia, eficiencia energética y de mitigación y adaptación al cambio climático.

Por otra parte, la crisis financiera mundial del año 2008, a partir de una burbuja especulativa, generó una movilización que llevó a repensar el desarrollo de una nueva economía más atenta a criterios éticos. Se ha tratado de una crisis moral de directivos de empresas, agencias de rating, bancos, reguladoras y gobiernos (Argadoña, 2010).

Además, las reiteradas crisis económicas a nivel mundial han dado lugar a un proceso de exclusión financiera, que genera a su vez mayor exclusión social y pobreza. Esta realidad ha dado paso a la aparición de nuevas formas organizativas en finanzas, basadas en la ética y la solidaridad, que propician la inclusión de los sectores marginados (Sanchis, 2016).

A partir de allí, surge de manera imperiosa la necesidad de un cambio de paradigma que prometa un futuro mejor para las próximas generaciones con un sistema financiero y económico sostenible. Es por ello que, entre otras fuentes de financiamiento, surge la alternativa de emisión de bonos sociales, cuyos fondos se destinan a proyectos que cubren las crecientes necesidades sociales de un mundo en crisis.

El logro de un sistema financiero sostenible solo es viable con el compromiso de todos los actores involucrados, y es por ello que surge la necesidad de fomentar estrategias de inversión responsable. Inversión Socialmente Responsable es aquella que no solo considera los criterios financieros de riesgo, liquidez y rentabilidad, sino que da prioridad, además, a criterios ambientales, sociales y de gobierno corporativo (ASG), contribuyendo así al cumplimiento de los Objetivos de Desarrollo Sostenible (ODS).

En virtud de lo expuesto, los mercados de capitales se constituyen como un instrumento disparador del desarrollo sostenible al combinar los factores económicos, ambientales y sociales en las decisiones de inversión, colaborando en el cumplimiento de los ODS y en el compromiso con la Agenda 2030.

En este contexto, los inversores comienzan a manifestar activamente su interés en realizar inversiones socialmente responsables y, con ello, a exigir la producción de mayor y mejor información sobre las compañías emisoras y sobre los instrumentos financieros, a fin de lograr credibilidad sobre la categorización de los mismos y asegurarse la trazabilidad y transparencia en el uso de los fondos.

Nuestro país no es ajeno a esta realidad, por lo que apremia fomentar un mercado de capitales sostenible, que progresivamente promueva la realización de proyectos que integren los factores ASG, en camino hacia una recuperación de la economía nacional y superación de los problemas estructurales.

Luego de una revisión sistemática de la literatura, vinculada al nuevo mercado de bonos temáticos, se verifica la inexistencia de una regulación oficial internacional para la emisión y gestión de dichos instrumentos financieros. No obstante, ello, han surgido a nivel internacional organizaciones que han establecido criterios propios de reconocimiento y emisión de bonos temáticos, como los Principios de Bonos Verdes (GBP) de la Asociación Internacional de Mercados de Capitales (ICMA) y el Estándar de Bonos Climáticos de la Iniciativa de Bonos Climáticos (CBI), entre otros. Por otra parte, muchas jurisdicciones, como Argentina han desarrollado sus propias regulaciones tendientes a la estandarización de procesos y clarificación de criterios para la certificación temática.

El presente trabajo tiene como principal objetivo analizar si el cumplimiento de los lineamientos, guías y reglamentos que orientan el mercado de Bonos SVS en Argentina garantiza a los inversores la categorización de estos y la trazabilidad en el uso de los fondos.

Para abordar el objetivo propuesto, se lleva a cabo un análisis empírico de la información requerida a las entidades emisoras que desean listarse y mantenerse en el Panel de Inversiones Sociales, Verdes y Sustentables (SVS) de BYMA con la intención de indagar sobre la observancia de las regulaciones y el nivel de transparencia de la información. Para ello, desde la página web de BYMA, se accede a las publicaciones de los Prospectos de Emisión e informes periódicos, de las empresas listadas en el Panel de Bonos SVS, sobre los que se realiza un análisis documental.

La estructura del trabajo presenta, en primer lugar, el marco conceptual, el cual contiene, entre otros análisis, los antecedentes empíricos de emisión de bonos temáticos y la regulación internacional y estandarización de criterios de emisión que respalden la etiqueta de los bonos y la trazabilidad en el uso de los fondos. Luego se indaga sobre los lineamientos y guías que orientan el mercado de Bonos SVS en Argentina, elaborados por la CNV y por BYMA. Tras ello, se describe la metodología, en la cual se detalla además del enfoque, el alcance, diseño y tipo de trabajo, la unidad de análisis y fuentes de información. A continuación, se presentan los resultados del análisis documental efectuado sobre los Prospectos de Emisión y los informes periódicos requeridos por BYMA de las empresas listadas en el Panel de Bonos temáticos. Por último, se enuncian las consideraciones finales del trabajo.

MARCO CONCEPTUAL

Antecedentes empíricos de emisión de bonos temáticos

Los denominados “bonos con etiquetas” o “bonos temáticos”, tales como los bonos verdes, los sociales y los sostenibles, son aquellos que promueven la sostenibilidad y un mejor rendimiento medioambiental, social y de gobierno corporativo. Estos bonos pueden ayudar a orientar las asignaciones de los inversores a sus objetivos ASG y de rendimiento (Sarandí, 2020). El inversor de este tipo de bonos pretende obtener retornos similares a los de estrategias tradicionales, pero a sabiendas de que esos fondos serán aplicados en beneficio de la sociedad y el planeta, contribuyendo así al cumplimiento de los Objetivos de Desarrollo Sostenible (ODS).

En el año 2007, el Banco Europeo de Inversiones (BEI) emitió un Bono que tenía por objetivo concientizar sobre el cambio climático (Climate Awareness Bond), que financiaba proyectos de energía renovable y de eficiencia energética. Se lo reconoce como el primer Bono Verde a nivel global.

Se denomina “Bonos Verdes” a los instrumentos financieros alineados con el medioambiente, es decir, aquellos cuya finalidad sea financiar proyectos de nuevas tecnologías que mitiguen los efectos del cambio climático, tales como proyectos de energías renovables, tratamiento de desechos, transporte limpio, etc. Para que un bono sea calificado como verde, es necesario certificar el destino y posterior utilización de los fondos asignados al plan, cuantificar su real impacto en el ambiente y auditar el proyecto a fin de verificar que los fondos se aplicaron a destinos sustentables.

Con posteridad, en el año 2008, ante la publicación de un informe del Grupo Intergubernamental de Expertos sobre Cambio Climático de la ONU, que relacionaba la acción del hombre con el calentamiento global, un grupo de fondos de pensión sueco se interesó en buscar una solución al respecto, tratando de invertir los ahorros que administraban en proyectos que colaboren con el medioambiente. Es así que el Banco Mundial (Banco Internacional de Reconstrucción y Fomento) emitió el primer bono etiquetado como verde, actuando de intermediario entre inversores sustentables y proyectos medioambientales a fin de generar conciencia en la comunidad financiera acerca de las medidas que pueden tomar los países en relación con el cambio climático y cómo pueden prepararse para sus consecuencias.

Pero en realidad, fue después de la Cumbre de París celebrada en 2015 que este tipo de instrumentos financieros han tenido su mayor desarrollo. En dicho acuerdo los países firmantes se comprometieron a mantener el calentamiento global por debajo de los 2 grados y minimizar las emisiones de gases de efecto invernadero. Las inversiones necesarias para el logro de tales fines se presentaban como objetivos útiles para la emisión de bonos verdes.

En Argentina, luego de la ratificación del Acuerdo de París en 2016, se han desarrollado una serie de programas específicos y se instó a la aplicación del nuevo marco legal para energías renovables (Ley 27.191, 2015). En 2016 se lanzó el programa RenovAR para la licitación de energías renovables con el fin de lograr que para el año 2025 el 20% de la electricidad provenga de ese tipo de fuentes. Esto ha generado un creciente interés por parte de los inversores internacionales en financiar proyectos sustentables en nuestro país.

En sintonía con este nuevo marco legal, se emitieron en 2017 los primeros Bonos Verdes de Argentina, por parte de las Provincias de La Rioja y Jujuy. La primera utilizó los fondos para desarrollar el parque eólico Arauco con la finalidad de aumentar la capacidad de producción energética en 300 MW. La Provincia de Jujuy, por su parte, destinó los fondos para financiar el complejo Cauchari, la planta solar más grande de Latinoamérica. El proyecto logró el apoyo de inversores de distintos países y obtuvo una certificación de alineamiento con estándares globales, de consultora internacional.

El Banco Galicia en 2018 fue la primera institución del sector privado que emitió Bonos verdes en nuestro país, con la finalidad de aplicar los fondos a otorgar créditos que financien proyectos de eficiencia medioambiental. El Bono se emitió a un plazo de 7 años y fue suscripto en su totalidad por la Corporación Financiera Internacional, que depende del Banco Mundial.

Además, las reiteradas crisis económicas a nivel mundial han dado lugar a un proceso de exclusión financiera, que genera a su vez mayor exclusión social y pobreza. Esta realidad, a partir del año 2017, ha dado paso a la aparición de nuevas formas de financiamiento a nivel global, a través de la emisión de bonos sociales cuya finalidad es atender situaciones sociales críticas, de un grupo poblacional en particular y de bonos sostenibles. Los bonos vinculados a la sostenibilidad utilizan los fondos recaudados para fines generales, en materia de sostenibilidad.

En virtud de lo expuesto, los mercados de capitales se constituyen en un instrumento disparador del desarrollo sostenible, al combinar los factores económicos, ambientales y sociales en las decisiones de inversión, colaborando en el cumplimiento de los ODS y en el compromiso con la Agenda 2030.

Regulación internacional y estandarización de criterios para la emisión

El mercado de bonos temáticos es relativamente nuevo, por lo que no existe una regulación internacional oficial para la emisión y gestión de dichos instrumentos. Por ello, a fin de garantizar a los inversores la confianza y transparencia en el uso de los recursos para los fines deseados, se ha generado la necesidad de estandarizar algunos aspectos, surgieron algunas organizaciones que han elaborado sus propios criterios de reconocimiento y emisión de bonos temáticos (Fernández Hinojosa, 2018).

Tal es así que la Asociación Internacional de Mercado de Capitales (ICMA) elabora una guía de buenas prácticas, los Principios de Bonos Verdes (GBP por sus siglas en inglés), de adopción voluntaria para los emisores, que establecen parámetros para evaluar el impacto ambiental de sus proyectos. Promueven la transparencia, exactitud e integridad de la información a presentar por los emisores a sus públicos de interés. Estos Principios hacen foco en cuatro aspectos relevantes: uso de los fondos, proceso de evaluación y selección de proyectos, gestión de los fondos y publicación de informes. Adicionalmente, ICMA recomienda utilizar un evaluador externo que garantice la alineación del Bono con los cuatro componentes enumerados.

Con posterioridad, se amplía el mercado de bonos temáticos a los bonos sociales que tienen como fin satisfacer la necesidad de ese carácter y bonos sustentables que pueden tener un destino ambiental como social indistintamente. En consonancia con ello, ICMA agrega guías de buenas prácticas para Bonos Sustentables (SBG) y Principios de Bonos Sociales (SBP).

En igual línea, Climate Bonds Initiative (CBI), ONG internacional creada en 2009 para promover el mercado de Bonos Verdes a fin de dar soluciones a la problemática de cambio climático, ha desarrollado un Estándar y un esquema de Certificación (esquema CBSC) con el fin de reducir los costos de financiación de proyectos medioambientales.

El Estándar de Bonos Climáticos (CBS) se basa en ciertos criterios de evaluación predefinidos (taxonomía) para identificar la alineación del Bono con el Acuerdo de París en cuanto a la reducción de emisiones de CO2 y determinar si los activos o proyectos subyacentes son elegibles. Adopta un sistema de semáforos para indicar si los activos y proyectos identificados se consideran compatibles automáticamente con una trayectoria de descarbonización de 2 grados (luz verde), potencialmente compatible (luz naranja) o incompatible (luz roja).

Del análisis efectuado de la literatura existente, se verifica que a nivel internacional existen variados estándares, principios e índices, además de los antes señalados, aunque no hay una regulación uniforme, como sucede con los modelos de presentación de la información socioambiental, ni cuentan con la uniformidad que se podría pretender para garantizar el cumplimiento de las metas de los inversores “temáticos”.

Lineamientos para la emisión de Bonos SVS del Mercado de Capitales argentino

Debido al interés manifestado por los inversores en estos nuevos instrumentos, la Comisión Nacional de Valores (CNV, 2019) (https://www.argentina.gob.ar/cnv), que es el organismo regulador del Mercado de Capitales Argentino, publicó, a modo de guía, los Lineamientos para la emisión de Valores Negociables Sociales, Verdes y Sustentables (SVS), a través de la RG 788/2019 (CNV, 2019). Los mismos fueron preparados adoptando estándares internacionales reconocidos como los Principios de los Bonos Verdes (Green Bond Principles), los Principios de Bonos Sociales (Social Bond Principles) y la Guía de Bonos Sustentables (Sustainable Bonds Guidelines) elaborados por la Asociación Internacional de Mercados de Capitales (ICMA) y el Estándar Internacional sobre Bonos Climáticos (International Climate Bonds Standard) creado por la Iniciativa de Bonos Climáticos (Climate Bonds Initiative-CBI-). La Resolución establece que los Valores Negociables SVS son estructurados de manera similar a cualquier valor negociable tradicional. La diferencia radica en el uso que se le dará al financiamiento obtenido, el cual debe ser exclusivamente asignado a actividades o proyectos que califiquen como sociales, verdes o sustentables, lo que deberá encontrarse detallado en el respectivo prospecto de emisión. (CNV, 2019, Antecedentes, párr. 6)

Los lineamientos de la CNV adoptan las definiciones del Comité Ejecutivo de ICMA1 y las pautas a cumplir por parte de los emisores de bonos temáticos, conforme los cuatro principios referidos a uso de los recursos, elección de proyectos, administración de los fondos y publicación de informes.

Conforme a lo establecido por ICMA, y replicado por los lineamientos de CNV, las modalidades más comunes de revisiones externas adoptadas por los lineamientos locales son:

Segunda opinión: Una institución independiente del emisor, con experiencia en materia ambiental y/o social, podrá emitir una segunda opinión a partir de una evaluación de la alineación del valor negociable con los Principios de ICMA. En particular, se evaluarán los objetivos generales, las políticas y los procesos relacionados con la sostenibilidad ambiental o social del emisor y una evaluación de las características de los proyectos a los que se asignarán los fondos.

Verificación: en este caso el emisor puede lograr una verificación independiente frente a criterios preestablecidos relacionados a criterios ambientales y/o sociales o a procesos comerciales. La verificación puede centrarse en afirmaciones efectuadas por el emisor en comparación con estándares conocidos.

Certificación: el emisor puede certificar su Bono SVS o el uso de los fondos contra un estándar ambiental, social o sustentable que sea reconocido y esté disponible públicamente. Un estándar define criterios específicos y los terceros independientes verifican la alineación con los mismos.

Rating/Puntuación: en este caso se practica la evaluación de los Bonos SVS, y de sus procesos y controles internos, por medio de terceros calificados, tales como proveedores especializados en este tipo de análisis, como agencias de calificación, que efectúan la evaluación conforme a metodologías de rating preestablecidas.

Los Lineamientos de la CNV sugieren que las evaluaciones sean realizadas por revisores externos aprobados por CBI (Iniciativa de Bonos Climáticos), pero brindan la posibilidad de que los mismos sean locales, certificados por alguna institución nacional, que pudieran desarrollarse en un futuro cercano en Argentina. En síntesis, en la actualidad, es el Directorio de CBI quien determina la certificación del bono, sobre la base de la información del emisor y el informe del verificador.

Los entes reguladores, como lo es la CNV, serán quienes controlen el cumplimento de los requisitos de las guías o lineamientos por parte de los emisores. En particular, podrán retirar la etiqueta temática si no se cumple con el criterio de uso de los fondos, la presentación de informes o cualquier otra normativa específica vinculada a los instrumentos SVS. También controlarán la presentación de las revisiones externas, cuando sea exigible.

Con el fin de generar conocimientos y aptitudes técnicas, que incorporen factores no financieros en los análisis de inversión y fortaleciendo los mecanismos de protección y prevención de abusos contra los inversores, es que la CNV por RG 896/21 incorpora a los “Lineamientos” de la RG 788/19 un conjunto de Guías Sustentables, a saber:

Anexos VI: Guía para la Inversión Socialmente Responsable en el Mercado de Capitales Argentino;

Anexo VII: Guía para la Emisión de Bonos Sociales, Verdes y Sustentables y

Anexo VIII: Guía para los Evaluadores Externos de Bonos Sociales, Verdes y Sustentables.

Los mismos se constituyen en guías de carácter consultivo, con descripción de procesos de buenas prácticas, definición de conceptos, y herramientas que promuevan la educación, en los distintos aspectos que abarcan las finanzas sostenibles.

La CNV aspira, con el crecimiento del mercado, a establecer nuevas regulaciones relativas a la inversión socialmente responsable, en línea siempre con las existentes a nivel internacional, en pos de proteger a los inversores y promover el desarrollo de un mercado de capitales transparente y sustentable que genere mejoras a nivel económico y social en el país (CNV, 2021).

Panel BYMA

Con los cambios introducidos por la nueva ley de Mercado de Capitales sancionada en 2018, aparece BYMA (Bolsas y Mercados Argentinos), que es la nueva Bolsa de Valores argentina, entidad que ha surgido de la escisión de MERVAL (Mercado de Valores de Buenos Aires SA). Esta entidad, ante el crecimiento sostenido de las finanzas sostenibles, ha lanzado un segmento o panel específico para visibilizar los bonos “temáticos” y ha elaborado una guía y un reglamento para la emisión de Bonos Sociales, Verdes y Sustentables (SVS), en concordancia con los lineamientos de la RG 788/2019 de la Comisión Nacional de Valores.

La Guía de Bonos Sociales, Verdes y Sustentables en el Panel BYMA brinda información relativa al marco regulatorio, principios, definiciones, buenas prácticas y procesos a seguir por parte de los inversores interesados en emitir Bonos SVS.

Por su parte, el reglamento elaborado para el listado de Obligaciones Negociables y/o Títulos Públicos y para su incorporación al panel de Bonos Sociales, Verdes y Sustentables de BYMA fija los requisitos que deberán cumplir los emisores para obtener el listado de esos valores y su incorporación al Panel de Bonos SVS. Además, establece que, para la categorización de los Bonos, los mismos deberán estar alineados con los principios establecidos en la Guía antes mencionada.

El primer Bono que se incorporó al panel fue el de la firma Plaza Logística SRL. Este Bono fue emitido en 2017 con vencimiento a diciembre de 2020 y reetiquetado como “verde” en 2019 luego de un proceso de evaluación realizado por la agencia especializada en temas medioambientales Vigeo-Eiris. El destino de los fondos fue la construcción de Naves Logísticas Triple “A” con altos estándares de sustentabilidad; se contribuyó así al medio ambiente y a los Objetivos de Desarrollo Sustentables (ODS).

El proceso de emisión e incorporación del Bono SVS al panel BYMA, según señala su Reglamento específico, se inicia con la correspondiente solicitud, acompañada de:

Informe de Revisión externa: elaborado por un tercero independiente con experticia en la temática, que manifieste que los proyectos a financiar con los fondos recaudados con la colocación del bono estén alineados con la Guía de Bonos SVS (Anexo al Reglamento), señalando además el alcance de la revisión realizada. Se observa que este requisito es exigido previo a la emisión del bono, mientras que, en las regulaciones internacionales antes citadas, es de cumplimiento voluntario. La certificación de un bono supone para los inversores una herramienta de selección más rápida y la seguridad sobre el cumplimiento de los requisitos de emisión y a los emisores les permite demostrar que el bono cumple con las regulaciones básicas y de transparencia en la gestión de los fondos (Vergés, 2021).

Prospecto de Emisión: en el mismo se debe incluir toda la información exigida en las normas de la CNV en cuanto a condiciones de emisión y adicionalmente:

descripción del o de los Proyectos Sociales, Verdes y Sustentables, que se van a financiar con los fondos generados de la colocación de los bonos o el marco que señale los criterios de selección de los proyectos a solventar, que deberán estar alineados con los principios de la Guías de Bonos SVS. El prospecto deberá brindar información sobre los beneficios que se prevé generarán los proyectos y la forma en que fueron evaluados y cuantificados, de corresponder. En las condiciones de emisión se debe remarcar que el total de los fondos recaudados serán utilizados para la financiación de esos proyectos. Si hubiera varios proyectos a financiar, se deberá especificar la proporción de recursos utilizados en cada proyecto.

detalle de los mecanismos a ser utilizados para garantizar la trazabilidad de los proyectos elegibles y la transparencia en el uso de los fondos obtenidos, como así también de los procedimientos previstos para monitorear dichos fondos hasta su asignación total.

plazo estimado de la asignación total de los fondos, el que no deberá exceder de los 24 meses posteriores a la emisión. De requerirse un plazo mayor, deberá anexar un cronograma para la asignación total de los fondos.

identificación del profesional que elaboró la revisión externa e información sobre su experticia.

descripción de las consecuencias que generarían el incumplimiento por parte del emisor de los compromisos asumidos en las condiciones de emisión y/o del régimen informativo.

Si BYMA resuelve en forma favorable la solicitud de listado, notificará a la entidad emisora y publicará en sus medios informativos el anuncio de la respectiva autorización. Además, si se tratara de obligaciones negociables, notificará a la CNV.

Por otra parte, la entidad emisora de obligaciones negociables, para mantenerse listada en el Panel BYMA, deberá enviar dentro de los 70 días posteriores al cierre de ejercicio o simultáneamente con la presentación de su Memoria (lo que ocurra antes) un reporte que brinde información actualizada sobre el uso de los fondos recaudados por la emisión del bono, con indicación de los proyectos a los que se asignaron, los montos involucrados y las inversiones temporales realizadas, en su caso. Por otra parte, si hubieran monitoreado los beneficios sociales y/o ambientales logrados con esos proyectos, deberán enviar un informe sintético de los resultados. Si el emisor hubiera contratado a calificadoras independientes para la confección de informes de uso de fondos y/o grado de cumplimiento de los beneficios sociales y/o ambientales proyectados, deberá enviarlos para su difusión.

ESTRATEGIA METODOLÓGICA

Tipo de estudio

En este trabajo, se ha adoptado un enfoque de investigación mixto, combinando elementos cualitativos y cuantitativos para abordar el objetivo propuesto. Esta metodología se fundamenta en la flexibilidad y adaptabilidad para recopilar información de manera exhaustiva y rigurosa, como lo postulan Hernández Sampieri y Mendoza Torres (2018) en su obra sobre metodología de la investigación.

El enfoque mixto permite combinar técnicas de recolección de datos cuantitativos y cualitativos, lo que proporciona una visión integral y enriquecedora del mercado de bonos SVS en Argentina. A través de un análisis detallado de los Prospectos de Emisión e Informes Periódicos de las empresas emisoras, se obtendrá información cualitativa sobre los discursos y enfoques presentados en dichos documentos. Asimismo, se realizará un análisis cuantitativo de la presencia y frecuencia de ciertos elementos, como los mecanismos de trazabilidad, riesgos asociados y destinos de los fondos, para obtener una perspectiva más cuantificable y objetiva.

Unidad de análisis

La unidad de análisis está compuesta por 19 empresas emisoras de Bonos SVS listadas en el Panel de Inversiones Sostenibles de Bolsas y Mercados Argentinos (BYMA, s.f.) (https://www.byma.com.ar/) al 12 de agosto de 2022, todas ellas con emisiones de bonos vigentes. Estas empresas representan el conjunto de entidades sujetas a estudio para investigar la credibilidad sobre las credenciales temáticas y la trazabilidad en el uso de los fondos en el mercado de bonos SVS en Argentina.

Fuentes de información

Para abordar el objetivo propuesto, se lleva a cabo un análisis empírico de la información requerida a las entidades emisoras que desean listarse y mantenerse en el Panel de Inversiones Sociales, Verdes y Sustentables (SVS) de BYMA, con la intención de indagar sobre la observancia de las regulaciones y el nivel de transparencia de la información, tendiente al logro de credibilidad sobre la certificación y seguridad sobre el destino de los fondos.

La fuente de información secundaria utilizada en este estudio es de carácter público oficial. Se obtiene el listado de empresas emisoras y sus correspondientes publicaciones de Prospectos de Emisión e informes periódicos a través de la página web de BYMA, específicamente en el ítem "Panel de Bonos SVS". Estos documentos servirán como base para el análisis empírico, permitiendo extraer datos y convertirlos en información y conocimiento a través del análisis de esos documentos, en consonancia con las propuestas metodológicas de Hernández Sampieri et al. (2018).

El presente estudio se concibe como un análisis empírico no experimental, con alcance descriptivo, que permite obtener una comprensión detallada y significativa sobre la presentación de información en los Prospectos de Emisión e Informes Periódicos de las empresas emisoras de bonos SVS en Argentina. La combinación de métodos cuantitativos y cualitativos posibilitará obtener un análisis más completo y robusto para el desarrollo de conclusiones y recomendaciones que contribuyan a fortalecer la confianza y transparencia en este mercado financiero sostenible y socialmente responsable.

ANÁLISIS DE LOS RESULTADOS

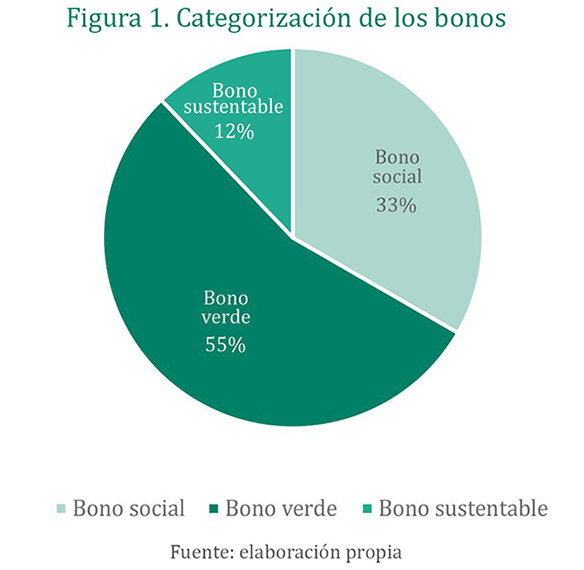

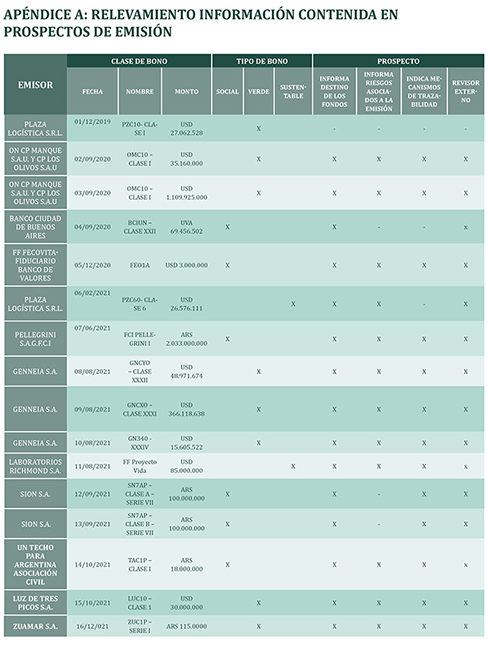

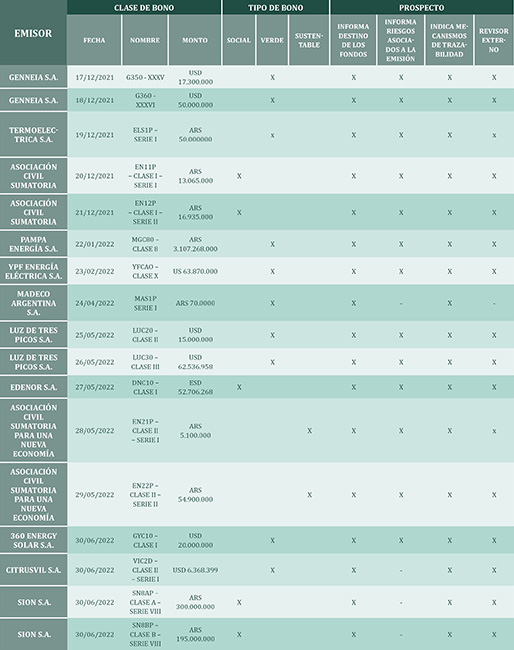

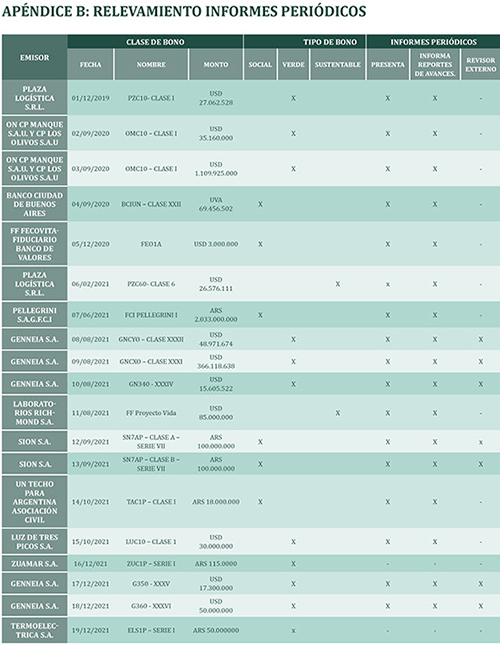

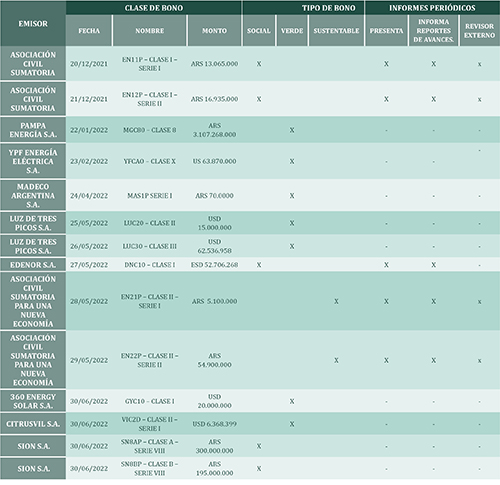

Se relevaron los Prospectos de Emisión (Apéndice A) e Informes Periódicos (Apéndice B) correspondientes a 33 emisiones de bonos, realizadas por 19 entidades emisoras diferentes. A través de este proceso, se identificaron diversos discursos en torno a los proyectos sustentables y sociales financiados por estos bonos.

En primer lugar, conforme a la descripción que debe ser incluida en el Prospecto de Emisión sobre el tipo de proyectos que se financiarán alineados a los principios de la Guía, se analizó la categorización de la emisión, cuyo detalle puede observarse en la Figura 1. En relación con la revisión externa, solo dos emisiones (una de la firma Plaza Logística del año 2019 y otra de Madeco Argentina de abril de 2022) no cuentan con el informe de revisión externa del Prospecto de Emisión, que debe acompañar la solicitud para que la emisora sea listada e incorporada al Panel, a fin de brindar confiabilidad respecto a la etiqueta del bono.

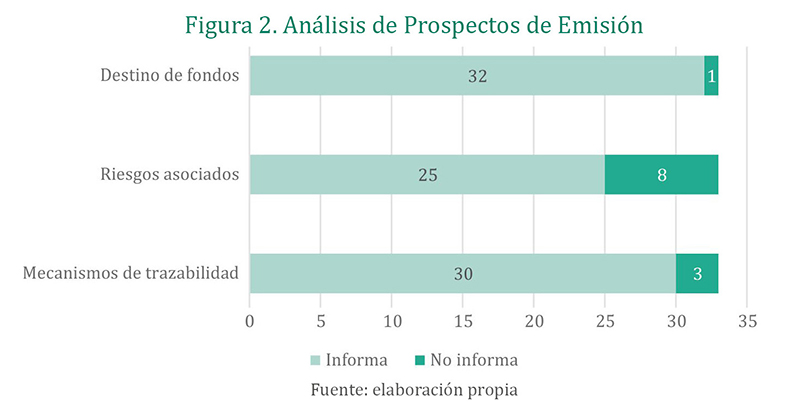

En la Figura 2 puede apreciarse un resumen sobre la cantidad de prospectos que informan sobre los riesgos asociados a la emisión, el destino previsto a darle a los fondos y los mecanismos de trazabilidad estipulados para verificar la correcta aplicación de los mismos.

La primera emisión de Plaza Logística (PZC10 – clase I) es la única que no publica el Prospecto de Emisión, razón por la que tampoco presenta certificación sobre el mismo. Respecto a las demás emisiones, todas informan en el prospecto sobre el destino de los fondos a recaudar.

En cuanto a la trazabilidad en el uso de los fondos, se encontró que un 91% de los Prospectos de Emisión hace referencia a la implementación de algún tipo de mecanismo para verificar la correcta aplicación de los recursos. Por ejemplo, en el caso de la emisión de bonos de la empresa Pampa Energía S.A., se menciona que se llevará a cabo una auditoría externa anual para verificar que los fondos se destinen exclusivamente a proyectos de energía limpia y que cumplan con los criterios establecidos en la Guía para bonos sustentables.

En relación a los riesgos asociados y el destino previsto de los fondos, todas las emisiones analizadas que presentaron Prospectos de Emisión abordaron estos aspectos. La empresa Luz de Tres Picos S.A. en su prospecto identifica los riesgos asociados con la volatilidad de los precios de los bonos en el mercado secundario y con posibles cambios regulatorios que podrían afectar la viabilidad del proyecto financiado. Además, se especifica que los fondos recaudados se destinarán a la construcción de una planta de energía solar en la provincia de Jujuy, con el objetivo de diversificar la matriz energética y promover el desarrollo sostenible en la región.

Sin embargo, se considera importante mencionar que se esperaría una mayor divulgación sobre las estrategias adoptadas para recaudar, administrar y asignar los recursos a los proyectos, a fin de brindar mayor transparencia y seguridad a los inversores. Por ejemplo, en el Prospecto de Emisión de la empresa Un techo para Argentina Asociación Civil, aunque se menciona que los fondos recaudados se destinarán a proyectos de vivienda social, no se detallan los mecanismos de seguimiento y control para garantizar que los recursos se utilicen de manera efectiva y transparente.

En cuanto al análisis de los informes periódicos, se observó que solo el 67% de las emisiones analizadas posee reportes de avances publicados, en los cuales se detalla el grado de aplicación de los fondos a los proyectos financiados. Estos informes son una herramienta importante para que los inversores puedan evaluar el progreso y el impacto de los proyectos sustentables respaldados por los bonos SVS.

Sin embargo, es relevante señalar que solo la mitad de los informes periódicos (un 33% del total) cuenta con certificación externa. La presencia de una revisión externa en estos informes refuerza la credibilidad y transparencia de la información presentada, ya que un ente independiente valida que los fondos se están utilizando de acuerdo con los criterios establecidos en la emisión del bono. Esta certificación brinda mayor confianza a los inversores sobre la veracidad y la efectividad de los proyectos financiados.

Por ejemplo, en el informe periódico de la empresa Genneia S.A., se incluye una certificación emitida por una firma de auditoría reconocida, que avala la correcta asignación de los fondos recaudados para la construcción y operación del parque eólico mencionado en el Prospecto de Emisión. Esta certificación externa es un respaldo importante para los inversores, ya que asegura que los recursos se están utilizando para los fines declarados y que se cumplen los estándares de sustentabilidad definidos.

No obstante, se identificaron casos en los que los informes periódicos carecen de esta certificación externa. Por ejemplo, en el informe periódico de la empresa Un techo para Argentina Asociación Civil, no se incluye una revisión externa, lo que podría generar cierta incertidumbre en los inversores sobre la eficacia y la transparencia de los proyectos respaldados por los bonos emitidos.

CONSIDERACIONES FINALES

La investigación realizada sobre el mercado de Bonos SVS en Argentina, enfocada en la credibilidad sobre las credenciales temáticas y la trazabilidad en el uso de los fondos, ha brindado valiosas perspectivas para comprender los desafíos y oportunidades de este tipo de instrumentos financieros.

En cuanto a la credibilidad sobre las credenciales temáticas, se observa que la mayoría de las emisiones de bonos analizadas cumplen con la descripción de los tipos de proyectos que se financiarán alineados a los principios de la Guía para bonos sustentables. Sin embargo, es esencial destacar la importancia de mejorar la presentación de información en los Prospectos de Emisión, proporcionando detalles más específicos sobre los proyectos sustentables financiados. Esto permitirá a los inversores tener una comprensión más completa y confiable sobre el impacto real de los proyectos.

En relación con la trazabilidad en el uso de los fondos, es alentador que el 91% de las emisiones mencionen algún mecanismo de trazabilidad para verificar la correcta aplicación de los recursos. Sin embargo, se resalta la necesidad de que todas las emisiones obtengan certificación externa en sus informes periódicos, lo que aumentará la confianza de los inversores al verificar la autenticidad y veracidad de la información presentada. Asimismo, se sugiere que las emisiones establezcan cuentas específicas u otros mecanismos confiables para gestionar los fondos, brindando mayor seguridad a los inversores sobre su correcto destino y aplicación en proyectos sustentables.

La transparencia en la divulgación de riesgos asociados y la asignación clara de los recursos también son aspectos esenciales para generar confianza y atraer inversores socialmente responsables. En este sentido, es positivo observar que todas las emisiones analizadas abordan estos aspectos en sus Prospectos de Emisión.

En las consideraciones finales, se enfatiza la importancia de la colaboración entre emisores e inversores para demostrar cómo los bonos SVS ofrecen oportunidades de rentabilidad financiera y, a su vez, generan impactos sociales, ambientales y de gobernanza. Una comunicación efectiva y transparente entre ambas partes será clave para fortalecer la confianza y fomentar un mercado financiero más responsable y sostenible.

Para consolidar la credibilidad e integridad de los bonos temáticos, se sugiere que los entes reguladores ejerzan un control integral del cumplimiento de los requisitos establecidos en las guías y lineamientos. La supervisión regulatoria adecuada contribuirá a aumentar la confianza y transparencia en este tipo de instrumentos financieros.

El mercado de Bonos SVS en Argentina ofrece una oportunidad valiosa para financiar proyectos sustentables y sociales. Sin embargo, para atraer inversores y fomentar el desarrollo sostenible, es fundamental abordar los desafíos identificados en este estudio y trabajar en conjunto para promover un mercado financiero más responsable, transparente y comprometido con el bienestar social y ambiental.

Considerando la importancia de continuar investigando en esta área, se propone como futura línea de estudio analizar los estados financieros de las entidades listadas en el Panel BYMA de Bonos SVS, para determinar en qué medida la información relacionada con este tipo de inversiones puede aumentar la transparencia en la gestión de los fondos y generar una mayor confianza en los inversores.

REFERENCIAS

Argadoña, A. (2010). La dimensión ética de la crisis financiera. IESE Business Scholl. Universidad de Navarra. https://www.researchgate.net/profile/Antonio-Argandona/publication/254407031_La_dimension_etica_de_la_crisis_financiera/links/5440cfd50cf263745da61ddf

CNV. (2019). RG 788/2019. Lineamientos para la emisión de valores negociables sociales, verdes y sustentables en Argentina. https://www.argentina.gob.ar/normativa/nacional/resoluci%C3%B3n-788-2019-321298/texto

CNV. (2021). RG 896/2021. Guías Sustentables. https://www.argentina.gob.ar/normativa/nacional/resoluci%C3%B3n-896-2021-351898

Fernández Hinojosa, J. C. (2018). Los bonos verdes: El caso de Iberdrola. Departamento de Economía Financiera y Dirección de Operaciones, Universidad de Sevilla.

Hernández Sampieri, R., Fernández Collado, C., Baptista Lucio, P. (2018). Metodología de la investigación (6ª ed.). Mc Graw Hill Education.

Hernández Sampieri, R. y Mendoza Torres, C. (2018). Metodología de la investigación: Las rutas cuantitativa, cualitativa y mixta. (5ª ed.). Mc Graw Hill Education.

Ley 27.191 de 2015. Régimen de Fomento Nacional para el uso de Fuentes Renovables de Energía destinada a la Producción de Energía Eléctrica. 21 de Octubre de 2015. Boletín Oficial de Argentina. Modificatoria de Ley 26.190. http://servicios.infoleg.gob.ar/infolegInternet/anexos/250000-254999/253626/norma.htm

Bolsas y Mercados Argentinos. (s.f.). Bonos Sociales, Verdes y Sustentables. Recuperado el 12 de agosto de 2022 de https://www.byma.com.ar/bonos-svs-esp/

Programa RenovAR (2016). Programa de abastecimiento de energía eléctrica a partir de fuentes renovables.

Sanchis, J. (2016). La revolución de las finanzas éticas y solidarias. Revista de los Estudios de Economía y Empresa, 6(1), 28-79.

Sarandí, A. (2020). Breve historia de los bonos con etiqueta. Janus Henderson Investors. USA.

Vergés, E. (2021). Financiación de la sostenibilidad: los bonos verdes y de transición [Trabajo de grado, Universidad Pontificia Comillas de Madrid]. Repositorio Comillas. http://hdl.handle.net/11531/46802

APÉNDICE A: Relevamiento información contenida en Prospectos de Emisión

APÉNDICE B: Relevamiento Informes Periódicos

Notas

Información adicional

Código

JEL: M14