Artículo

Accountability y Outsourcing local en tiempos de pandemia. Análisis de datos de panel en Pcia. de Bs. As.

Domestic Accountability and Outsourcing in Times in the Pandemic years. Panel Data Analysis in the Province of Buenos Aires

David J. Gulayin gulayindavid@hotmail.com

Joaquín Melo joaquinmelo10@gmail.com

David J. Gulayin gulayindavid@hotmail.com

Joaquín Melo joaquinmelo10@gmail.com

Proyecciones

Universidad Nacional de La Plata, Argentina

ISSN: 1850-6242

ISSN-e: 2618-5474

Periodicidad: Anual

núm. 17, e023, 2023

Recepción: 23 Diciembre 2022

Aprobación: 28 Febrero 2023

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivar 4.0 Internacional.

Resumen: La literatura ha indagado sobre la accountability (siendo una de sus dimensiones la cantidad y calidad de la divulgación de información financiera o fiscal en internet por parte de los gobiernos locales) y sobre sus determinantes en el marco de la teoría de agencia. Uno de los determinantes puede ser el nivel de outsourcing/tercerización, influenciado por las ideas del New Public Management (NPM), y otro, el nivel tecnológico. Para el caso de los gobiernos locales argentinos existen escasas investigaciones sobre dichas cuestiones.

El presente trabajo realiza relevamientos de la divulgación de la información financiera de los 135 gobiernos locales de la Provincia de Buenos Aires de la República Argentina a través de internet (periodo 2013-2021) e identifica los posibles determinantes que influyen en la divulgación para tales ejercicios, haciendo foco en el outsourcing y en la tecnología (incrementada durante los años de pandemia).

La metodología utilizada, a los fines de aportar evidencia empírica a favor de las hipótesis planteadas, fue el planteo de modelos de regresiones lineales y logísticas múltiples para datos de panel, a través de los cuales se relacionó la variable divulgación de información financiera en internet con el outsourcing, teniendo en cuenta el impacto en lo tecnológico durante los años de pandemia.

También se analizó la relación del outsourcing con variables como gastos de capital, deuda, déficit, variación de la inflación y dólar para conocer mejor su comportamiento.

Los resultados muestran que la divulgación de información financiera de los gobiernos locales bonaerenses ha sufrido una variación significativa entre los periodos 2013 y 2021, alcanzando solo un 46,67% y un 71,85% respectivamente, con una aceleración durante los años de pandemia. Por otro lado, se ha encontrado evidencia a favor de que el nivel de outsourcing se relaciona negativamente con la divulgación por parte de los gobiernos locales.

Palabras clave: Accountability, Outsourcing, Administración local financiera/contable, Provincia de Buenos Aires.

Abstract: Literature has done research on accountability (one of its dimensions being the quantity and quality of disclosure of financial or tax information on the Internet by local governments) and its determinants in the framework of agency theory. One of the determinants may be the outsourcing level, influenced by the ideas of the New Public Management (NPM), and the technological level. In the case of Argentine local governments, there is little research on these issues.

The present work carries out surveys of the disclosure of financial information of the 135 local governments of the Province of Buenos Aires - Argentina - through the Internet (Period 2013-2021) and identifies the possible determinants that influence the disclosure for such exercises, focusing on outsourcing and technology (increased during the pandemic years).

The methodology used, in order to provide empirical evidence in favor of the proposed hypotheses, was the formulation of multiple linear and logistic regression models for panel data, through which the variable disclosure of financial information on the Internet was related to outsourcing, taking into account the impact on technology during the pandemic years.

The relationship of outsourcing with variables such as capital expenditures, debt, deficit, inflation variation and dollar was also analyzed in order to understand better its behavior.

The results show that the disclosure of financial information of Buenos Aires local governments has suffered a significant variation between the periods 2013 and 2021, reaching only 46.67% and 71.85%, respectively, with an acceleration during the pandemic years. On the other hand, evidence has been found in favor of the level of outsourcing being negatively related to disclosure by local governments.

Keywords: Accountability, Outsourcing, Financial/accounting local administration, Province of Buenos Aires.

INTRODUCCIÓN

La relación entre accountability y el nivel de outsourcing de los gobiernos locales1 ha sido escasamente estudiada por la literatura, lo cual ha motivado la presente investigación (Monteduro y Allegrini, 2020). El presente trabajo se basará en la teoría de agencia y en las ideas del New Public Management (NPM) (Bonsón et al., 2006; O’Flynn, 2018; Pollitt, 1990; Reiter y Klenk, 2019; Welch y Hinnant, 2002) como marco teórico. En la presente investigación se hará foco en una de las dimensiones de la accountability: Divulgación de información financiera de los gobiernos locales. Esta dimensión se refiere a la puesta a disposición en el sitio web oficial, por parte de las autoridades locales, de la ejecución presupuestaria anual, en donde los ciudadanos puedan acceder libremente al flujo de fondos anual de ingresos y egresos que administra el gobierno local con el objeto de informarse y monitorear su gestión.

La accountability fue estudiada por la literatura mediante distintos modelos de medición y con distintos matices2. La heterogeneidad de la accountability a lo largo de los distintos gobiernos locales generó interés en la academia, la cual estudió los posibles factores determinantes de aquella (Adiputra et al., 2018; Curto-Rodríguez, 2020; Laswad et al., 2005; Tejedo-Romero y Ferraz Esteves-Araujo, 2018). Sin embargo, los resultados obtenidos son diversos y la evidencia aportada no es concluyente. Por otro lado, la literatura ha indagado escasamente en la relación del nivel de outsourcing con la accountablity.

Respecto de la medición del outsourcing y sus determinantes cabe señalar que ha sido estudiada por la literatura (de la Higuera-Molina et al, 2018; Garrido-Rodríguez et al., 2018; López-Hernández et al., 2018; Schoute et al., 2018; Zafra-Gómez et al., 2014).

En el presente trabajo se analizan distintas formas de medirla y se la relaciona con variables de control de manera de conocer mejor su comportamiento.

A los fines de responder la incógnita de la presente investigación, se utilizan modelos de regresión logística múltiple de manera de indagar si existe evidencia a favor de las hipótesis planteadas que relacionan a la accountability con el outsourcing y con la tecnología. El modelo planteado incluye como variable dependiente Accountability (periodos 2013-2021) y como variable independiente el Outsourcing y los años de pandemia (2020 y 2021), controlado por los factores clásicos analizados por la literatura, dentro de los cuales cabe destacar un estudio meta-analítico, el cual identificó cinco factores clave que explican la divulgación de información financiera (Rodríguez Bolívar et al., 2013).

La presente investigación pretende contribuir al conocimiento general respecto del comportamiento de los gobiernos locales, en particular analizar la vigencia de la teoría de agencia como una de las teorías fundamentales para comprender la dinámica de la gestión local. Por otro lado, a los fines de aportar evidencia empírica, se utilizan análisis de regresiones lineales para series de tiempos aplicadas a accountability y outsourcing local, lo cual en Argentina constituye una contribución a la literatura, dado que no existen otras investigaciones de este tipo. La comprensión de los fenómenos locales debería contribuir a la mejora de la gestión, lo cual puede impactar en la calidad de las instituciones y en el bienestar de la ciudadanía.

En el primer apartado de este trabajo de investigación se presenta el marco teórico utilizado, en el cual se describen los aportes realizados por la teoría de agencia y las ideas del NPM; luego, en el apartado II se realiza la revisión de la literatura, en donde se citan las investigaciones empíricas más relevantes sobre la accountability y el outsourcing; el siguiente apartado presenta las hipótesis que surgen del marco teórico y de la revisión de la literatura. En el apartado IV se detalla el diseño general, la operacionalización de las variables, la selección de casos, las fuentes de datos, el trabajo de campo y las técnicas de análisis de datos a utilizar; y por último en el apartado V se realiza el análisis de datos y se exponen los resultados de la regresión logística junto con su análisis e interpretación.

Marco Teórico

New Public Management y Teoría de Agencia

Durante los últimos 40 años, numerosos países han implementado cambios en la administración pública, los cuales han sido llamados Nueva Gestión Pública (NGP). La NGP enfatiza la responsabilidad de la gestión y la mejora continua, y se basa en 3 pilares fundamentales: equilibrio financiero, calidad de provisión de servicios y transparencia de la información (Pollitt, 1990). Bajo NGP se entiende que el buen gobierno implica transparencia y rendición de cuentas. Dicha cuestión implica la necesidad de herramientas del sector privado de manera de aumentar la transparencia (Bonsón et al., 2006).

El sector privado ha empleado nuevas herramientas tecnológicas de comunicación e información de manera de hacer la información más transparente. La administración pública puede adoptarlas para alcanzar los objetivos del NGP, cumpliendo con las demandas sociales de eficiencia y efectividad (Welch y Hinnant, 2002). Este proceso es llamado e-government.

La literatura (Ferlie, 2017; Hood, 1991) plantea que la NGP se basa principalmente en la teoría de agencia y en la de elección pública. Por otro lado, propone siete cuestiones centrales de las reformas de NGP: (a) Profesionalización de la administración, (b) estándares explícitos y medidas de performance, (c) mayor control de resultados en vez de procesos, (d) desagregación de unidades en el sector público, (e) mayor competencia interna en el sector público, (f) gestión al estilo del sector privado (incluyendo una gestión de recursos humanos flexible), y (g) búsqueda de eficiencia y “hacer más con menos”. Detrás de estas doctrinas descansan valores políticos y sociales que enfatizan la eficiencia y productividad, más que las nociones tradicionales de democracia, accountability y el debido proceso.

Una relación de agencia es un contrato bajo el cual una o más personas (principal) le encargan a otra (agente) la prestación de servicios en su nombre, lo cual implica una delegación de decisiones. Esta teoría es frecuentemente usada para explicar la divulgación de información del sector público (Ross, 1973; Zimmerman, 1977).

Los administradores públicos son responsables de cubrir las necesidades de los ciudadanos y de rendir cuentas sobre su situación financiera y performance (Grossi y Mussari, 2008).

Cepiku et al. (2017) afirman que el grado de complejidad organizacional puede afectar la implementación del uso de sistemas de medición de la performance. El desarrollo de sistemas de medición de la performance ayuda a la toma de decisiones y permite a las autoridades locales acceder y reportar la eficiencia y efectividad del gasto público.

Una tendencia en el sector público es la modernización, la cual introduce menos centralización y más complejas formas de prestaciones de servicios (Hood, 1991; Pollitt y Summa, 1997; Torres y Pina, 2002).

REVISIÓN DE LA LITERATURA

Outsourcing y accoutability

Durante las últimas décadas el outsourcing ha aumentado. Dichas reformas han llevado a la reducción del tamaño del sector público y la introducción de menor centralización de los servicios públicos. Este fenómeno incluye desconcentración o transferencia de actividades del gobierno central a los regionales y gobiernos locales o agencias autónomas, logrando estar más cerca del ciudadano (Torres y Pina, 2002). Este proceso también envuelve la transferencia de provisión de servicios del sector público al privado mediante la privatización o el outsourcing (tercerización). La privatización envuelve transferencias de propiedad y pérdida de control, mientras que el outsourcing transfiere la provisión de servicio, pero mantiene el control (Jensen y Stonecash, 2005).

El outsourcing permite la reducción del tamaño, pero mantiene el control de las actividades. Su implementación requiere el desarrollo de redes con más organizaciones involucradas en la provisión del servicio relacionadas mediante vínculos contractuales y financieros. El rol de las municipalidades es administrar estas redes. Las redes incluyen a actores del sector público y privado trabajando juntos en la provisión de servicios (Carboni y Milward, 2012). Identificar quién es el responsable y su contabilización es difícil (Curtin et al., 2010; Papadopoulos, 2007). Esto implica una redistribución de responsabilidades para el logro de los objetivos (Grossi y Mussari, 2008) y posee los problemas de medir la performance y de la divulgación de información.

El outsourcing implica más niveles de relaciones de agencia, por lo tanto aumentan los problemas de información asimétrica y costos de agencia. Esta situación se torna extrema en los casos donde más de un actor independiente trabaja en forma conjunta con otros para proveer servicios públicos. En redes de trabajo las organizaciones tienden a actuar de acuerdo a sus propios intereses más que en los intereses de la red (Carboni y Milward, 2012).

La literatura de administración pública ha discutido extensamente la accountability en la administración de redes públicas (Agranoff, 2007; Agranoff y McGuire, 2001; Curtin et al., 2010; Frederickson, 1997; Kettl, 1996; Kettl y Milward, 1996).

Algunos argumentan que, cuantas más organizaciones están involucradas en el mismo proceso y la responsabilidad es compartida, el conjunto de la accountability aumenta, pero la accountability democrática se debilita (Curtin et al., 2010; Papadopoulos, 2007).

Bajo el outsourcing los contratistas también se convierten en accountable. En este marco todos los participantes de la red aparecen como accountable, pero no todos absolutamente (Agranoff y McGuire, 2001).

Los académicos acuerdan, sin embargo, que las autoridades se mantienen responsables y la contabilidad del sector público debe considerar las acciones y resultados de todas las entidades involucradas (Agranoff y McGuire, 2001; Grossi y Mussari, 2008).

El outsourcing, en los gobiernos locales, es una parte relevante de la planificación estratégica y es usado para los servicios locales a los ciudadanos.

Las municipalidades organizan y proveen de servicios públicos, los cuales incluyen agua, disposición de residuos, transporte público, mantenimiento de las rutas locales, educación básica y servicios a los residentes, y requieren varios tipos de asistencia. Las municipalidades italianas delegan gran parte de dichos servicios al sector privado, ya sea a empresas o a organizaciones sin fines de lucro (Hinna et al., 2006). Es particularmente relevante el outsourcing en servicios sociales y culturales.

El outsourcing se ha vuelto una rutina en la cual el sector público pasó de ser proveedor directo de servicios a administrarlos (Breul, 2010). Algunos estudios sugieren que existe una relación entre el outsourcing y la accountability (Cuadrado-Ballesteros, 2014; Grossi y Mussari, 2008; Rhodes, 1994). No obstante, no es usual que la literatura sobre determinantes de la accoutability incluya al outsourcing como uno de los factores clave. Monteduro y Allegrini (2020) argumentan que bajo la teoría de agencia (Jensen y Meckling, 1976) y la teoría del proceso de información organizacional (Galbraith, 1974) se puede generar una mayor accountability en contextos de mayor outsourcing.

Transparencia y sus determinantes

Uno de los pilares de la NGP, sin duda, tiene que ver con la transparencia de la información y la tecnología. En tal sentido, la literatura ha indagado respecto de determinantes que expliquen la heterogeneidad de los diferentes estilos de gestión.

El estudio meta-analítico realizado por Rodríguez et al. (2013) sistematizó 39 investigaciones empíricas de manera de identificar factores explicativos de la transparencia de la información. Identificó cinco factores clave para interpretar la heterogeneidad de la transparencia de la información financiera. Relacionado con los supuestos de las teorías institucionales se encuentran el nivel de la deuda del gobierno local, las transferencias intergubernamentales y la competencia política, mientras que con la teoría de agencia se encuentran el tamaño del gobierno local y el ingreso promedio de los ciudadanos.

HIPÓTESIS

A continuación, se describen las hipótesis:

En el marco de la teoría de agencia, el outsourcing puede generar mayor incertidumbre para el ciudadano respecto de cómo se gestionan los fondos públicos, por lo cual se espera que para compensar dicha debilidad el gobierno local rinda cuentas a los ciudadanos mediante la publicación de información de la gestión financiera/fiscal (Monteduro y Allegrini, 2020). Por tal motivo se propone la siguiente hipótesis:

H1: A medida que aumenta el nivel de outsourcing, se incrementa la probabilidad de divulgar información financiera/fiscal (DIF).

La literatura ha identificado al acceso a internet de los ciudadanos de la jurisdicción local como uno de los determinantes de la DIF (Caba Pérez et al., 2008; Debreceny et al., 2002; Gulayin, 2018). Caba Pérez et al. (2008) argumentaban que la relación entre la variable penetración de internet con divulgación de información había sido ignorada en estudios previos. Por otro lado, Debreceny et al. (2002) notaron que el acceso a internet es una variable ambiental que, desde la perspectiva del usuario, crea demanda de información financiera y desde el punto de vista del proveedor favorece la divulgación debido a una eficiente diseminación de información.

Los argumentos teóricos expuestos y los resultados empíricos sugieren que las jurisdicciones con mayor acceso a PC y/o a internet probablemente divulguen mayor cantidad de información.

La pandemia acaecida durante el periodo 2020-2021 generó un aumento en los niveles de uso de la tecnología por parte de los gobiernos locales y de la ciudadanía, lo cual podría incrementar el nivel de divulgación de información financiera/fiscal:

H2: A medida que aumenta el nivel tecnológico/de internet, se incrementa la probabilidad de divulgar información financiera/fiscal.

METODOLOGÍA

La presente sección describe la operacionalización de la variable dependiente accountability y de la variable independiente outsourcing, y las técnicas de análisis de datos a utilizar para cada uno de los modelos planteados de variable dependiente.

En base a la teoría de agencia, en donde el principal (ciudadanos/contribuyentes) y el agente (Intendente del Municipio y su equipo) poseen intereses en conflicto, y de las ideas del NPM, se plantea el siguiente modelo teórico:

- 1. Los ciudadanos esperan recibir la mayor cantidad de servicios públicos locales y el mejor nivel de infraestructura (gastos de capital) posibles, una gestión transparente, y la menor cantidad de impuestos posible.

- 2. El intendente pretende ser reelecto, para lo cual utiliza los recursos disponibles combinando gastos variables (“gastos de bienes y servicios corrientes” y “gastos de capital”) y fijos (“personal” principalmente) buscando controlar el déficit fiscaly el endeudamiento y prestando la mayor cantidad de bienes y servicios a los votantes. Asimismo, busca dar una imagen de gestión transparente divulgando información.

El modelo utilizado a los fines de aportar evidencia empírica sobre el comportamiento de las variables descriptas anteriormente, centrado en el nivel de accountability y de outsourcing de los gobiernos locales, se especifica en la siguiente ecuación:

Modelo 1 (Delta)

Modelo 1 (Delta)

Modelo 1 (Stock)

Modelo 1 (Stock)

Modelo 2 (Delta)

Modelo 2 (Delta)

Modelo 2 (Stock)

Modelo 2 (Stock)Donde

-

Outsorcingi,tes una variable continua que representa el cociente entre el gasto en Bienes y Servicios y el gasto de Personal i en el año t.

-

Accountabilityi,t es una variable binaria que asume el valor 1 en el caso de que el Municipio publique información financiera i en el año t.

-

Deficiti,t representa el importe en pesos ($ a valores del 2018) del déficit anual (1).

-

Gasto de Capitali,t representa el importe del gasto no corriente en pesos ($ a valores del 2018) para cada municipio i en el año t.

-

Interesesi,t representa el importe del gasto en pesos ($ a valores del 2018) para cada municipio i en el año t.

-

Pandemiai,tvariable binaria que representa 1 los años de pandemia (2020 y 2021) y 0 el resto

-

es el vector de variables de control y es el efecto fijo por municipalidad. Por último, representa los efectos no observados. La estimación se realiza por Mínimos Cuadrados Ordinarios.

Operacionalización de los determinantes y variables de control

Variable dependiente accountability:

La Accountability es un concepto complejo, existen muchas maneras de medirla, entre las cuales podemos identificar la divulgación de información financiera online por parte del gobierno local de manera que los votantes puedan realizar un seguimiento de la ejecución presupuestaria, de los activos y pasivos del gobierno, etc.

Todos los gobiernos locales de la Provincia de Buenos Aires (PBA) poseían desde el año 2014 sitios web oficiales a través de los cuales divulgaban información a distintos usuarios; no obstante, solo algunos de ellos difundían información sobre los ingresos y egresos percibidos y/o devengados por el Municipio para el cumplimiento de las finalidades que determina la legislación bonaerense. Para la presente investigación se realizó la medición de la DIF de los Gobiernos Locales de la PBA (GLBA) en cuatro ejercicios económicos distintos: año 2013, 2016, 2020 y 2021. Asimismo, se hizo un cálculo proxy de los ejercicios 2017, 2018, 2019, analizando los gobiernos locales que publicaban información de años anteriores.

Para el caso del ejercicio económico 2013 se utilizó el relevamiento realizado por Gulayin (2014) durante el mes de noviembre 2014, el cual relevó la divulgación de la ejecución presupuestaria en internet por parte de los GLBA. El relevamiento propio dividió el total de GLBA en dos grupos, según divulgaran o no información financiera/fiscal en su sitio web. La cantidad y calidad de información financiera divulgada por los GLBA durante el 2014 fue heterogénea. Dicha situación generó la necesidad de aplicar la siguiente regla: el grupo de quienes divulgan información está formado por aquellos GLBA que incluyen en su página web al menos la ejecución presupuestaria del último Ejercicio completo anual finalizado, en este caso: Ejercicio 2013.

Cabe aclarar que la ejecución presupuestaria se refiere a información sobre ingresos y egresos percibidos y/o devengados durante el ejercicio 2013 relacionados con los ingresos y egresos presupuestados para dicho periodo. En dicho marco se construyó una variable dependiente “DIF” (binaria), la cual toma el valor 1 si el GLBA divulga alguna información en su sitio web sobre ingresos y egresos en relación a lo autorizado por el Concejo Deliberante y toma el valor 0 en caso contrario.

La misma metodología fue aplicada para el ejercicio económico 2016, cuyo relevamiento se realizó durante el mes de marzo de 2017; el ejercicio 2020, cuyo relevamiento se realizó 28/04/2021; el ejercicio 2021, cuyo relevamiento se realizó en mayo 2022. Este último relevamiento identificó periodos publicados de años anteriores, aportando información sobre los ejercicios no relevados (2017, 2018, 2019).

Variable independiente Outsourcing:

Los gobiernos locales combinan el trabajo, el capital y la tecnología de manera de brindar servicios e infraestructura a los votantes. Dicha combinación se encuentra influenciada por la ideología/estilo de gestión (entre otras cuestiones) de cada coalición gobernante.

Las ideas del NPM se relacionan con una mirada positiva respecto de cómo el sector privado/mercado combina dichos factores (trabajo, capital y tecnología); por lo tanto, plantea gobiernos locales con más tercerización. Por ejemplo, en vez de tener un equipo de letrados como asesores jurídicos en relación de dependencia prefiere contratar los servicios de una consultora externa. Otro ejemplo puede ser que, en vez de tener un equipo de recolectores de residuos en relación de dependencia, prefiere contratar una empresa que realice dicha tarea.

La información sistematizada publicada sobre el total de gobiernos locales de la PBA es escasa, solo se encuentra información financiera/fiscal sobre recursos y gastos por objeto y por función. En dicho marco identificar el nivel de tercerización de cada gobierno local es complejo. Una aproximación a dicho dato podría ser la relación entre el gasto corriente en “bienes y servicios” y el gasto en “personal” y/o el gasto corriente en “bienes y servicios + transferencias” y el gasto en “personal”. Bajo la mirada del NPM, el gasto en personal (gestionado en la órbita del sector público) puede reflejar una estructura de gasto más rígida, menos ágil y menos eficiente.

Claramente, esta relación no es nítida, ya que el gasto en bienes y servicios y las transferencias se relacionan con factores como las fuentes de financiamiento del gobierno local, la capacidad de gestión de la coalición gobernante, la relación con el gobierno central, las elecciones, etc.

No obstante, dada la cantidad de GL (135) y años (10) incluidos en la base de datos podemos afirmar que dichas relaciones entre variables fiscales pueden ser útiles como variable proxy del outsourcing.

-

- gasto corriente en “bienes y servicios” / el gasto en “personal”

-

- el gasto corriente en “bienes y servicios + transferencias / el gasto en “personal”

Con respecto al cálculo de las otras variables independientes/de control, estas se detallan a continuación: Superávit/Déficit, Gasto de Capital, Intereses de Deuda, Causas penales contra la administración pública, Años de Pandemia, Años electorales, Población, Densidad de población, Índice de inflación, Valor del Dólar, Pobreza, y Actividad.

Técnicas de análisis de datos

El contraste de las hipótesis formuladas en el apartado anterior se llevará a cabo mediante el empleo de técnicas de regresión logística múltiple de tipo transversal (cross-section) y de tipo de series de tiempo (panel data) para los 135 Municipios de la Provincia de Buenos Aires – Ejercicios Económicos 2013 – 2021. Para ello se procedió a estimar un modelo donde la variable dependiente “divulgación de información financiera en internet” clasifica a los 135 municipios de la Provincia de Buenos Aires objeto de estudio en los dos grupos citados. La naturaleza nominal de la variable dependiente implica la necesidad de utilizar la regresión logística, para lo cual se procedió a calcular la probabilidad asociada a los valores de la variable dependiente nominal dicotómica Divulgación, a partir de un conjunto de variables predictoras, derivadas de las hipótesis enunciadas en el apartado anterior. La utilización de funciones de probabilidad permite superar el inconveniente asociado a la utilización de una variable dependiente nominal dicotómica que impide asumir la hipótesis de normalidad en un modelo de regresión ordinaria.

Cabe aclarar que al ser un análisis del tipo corte transversal no existe el problema de autocorrelación; sin embargo, puede existir correlación entre los términos de error de las distintas unidades de análisis (autocorrelación espacial). Sí se tuvieron en cuenta posibles problemas de heterocedasticidad, para lo cual en todas las estimaciones son de regresión logística múltiple con errores estándar robustos. Asimismo, se realizó el control de la existencia de variables omitidas para todas las estimaciones de las regresiones logísticas múltiples.

ANÁLISIS DE DATOS

El presente capítulo presenta las principales estadísticas descriptivas de las variables dependiente e independientes, seguido de los resultados de los modelos de regresión lineal y logística, y del análisis de los mismos.

Caracterización de las finanzas locales

Estadísticas descriptivas de las variables

La Tabla 1 expone las estadísticas descriptivas de todas las variables dependientes e independientes utilizadas en todos los modelos de regresión lineal y logística múltiple.

* En los casos de observaciones de 134 se aclara que el municipio de Lezama recibió su autonomía el 22122009 fue creado con posterioridad a la medición de la variable

En lo referente a la estructura de gastos municipal (Periodo 2018), esta se puede agrupar en cuatro grandes componentes: gastos en personal (46%), en bienes y servicios (36%), de capital (14%) y otros gastos corrientes (4%)3. Así, nótese que el 86% del gasto total municipal se destina a cubrir gasto corriente.

Complementando el análisis, el gasto público social que afrontan los municipios se lleva el 66,5% del gasto municipal total, siguiéndolo el gasto en funcionamiento con un 23,5%. Por otro lado, los gobiernos municipales también tienen una injerencia en salud, a través de la provisión directa de salud en los hospitales descentralizados y centros de atención primaria, entre otras funciones de promoción y prevención, y en educación, con el mantenimiento de establecimientos escolares en algunos municipios (Eguino et al., 2010).

La Tabla 1 expone una alta heterogeneidad en los valores que asumen las variables para cada GLBA. Cabe señalar que la variable dependiente Accountability (divulgación) de los GLBA tuvo un mínimo en 2013 de 46,67% y un máximo en 2021 de 71,85%, mientras que la relación entre el gasto en bienes y servicios y personal y bienes y servicios + transferencias y personal tuvieron un promedio (periodo 2009-2018) de 64,87% y 76,96% respectivamente.

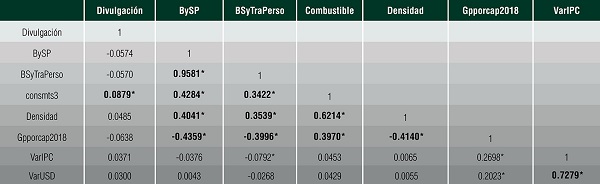

La Tabla 2 expone las matrices de correlación entre todas las variables utilizadas en los modelos de manera de identificar posibles problemas de multicolinealidad. En los casos en donde el coeficiente de correlación superó el valor 0,30 se corrieron los modelos con y sin la variable de manera de asegurar la robustez de los resultados de los modelos.

Surgen relaciones positivas y estadísticamente significativas (menores al 15%) entre la Accountability y el tamaño (Gasto en personal, Intereses y Capital, recursos totales, y consumo de combustible) y con el déficit. Respecto del Outsourcing, surgen relaciones positivas y estadísticamente significativas (en algunos casos se supera el 30%) con el tamaño (Gasto en personal, Intereses y Capital, recursos totales, causas penales y consumo de combustible).

Resultados de los modelos de regresión lineal y logística múltiple

La medición de los posibles determinantes, identificados por la literatura previa, que serán tenidos en cuenta para la presente investigación, en ciertos casos, fue realizada mediante más de una variable.

Por dichas razones, sumadas a la existencia de altos coeficientes de correlación entre las variables del modelo que pudieren alterar los resultados de las regresiones lineales y logísticas múltiples, se plantearon distintos modelos de manera de obtener resultados más robustos.

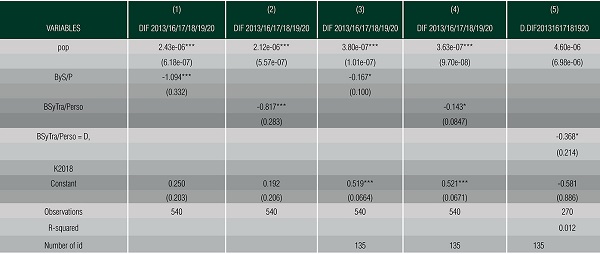

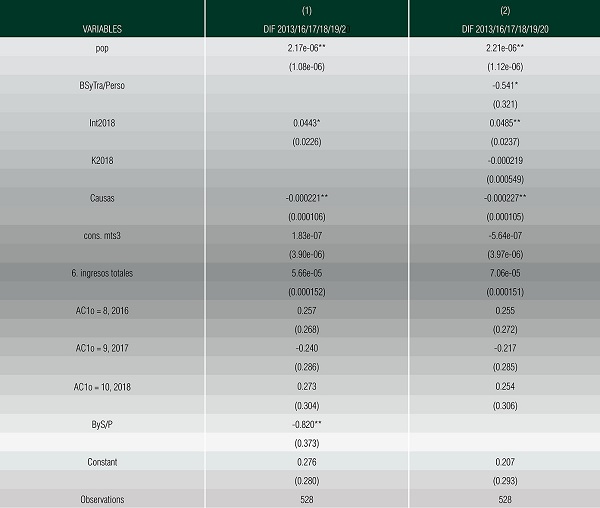

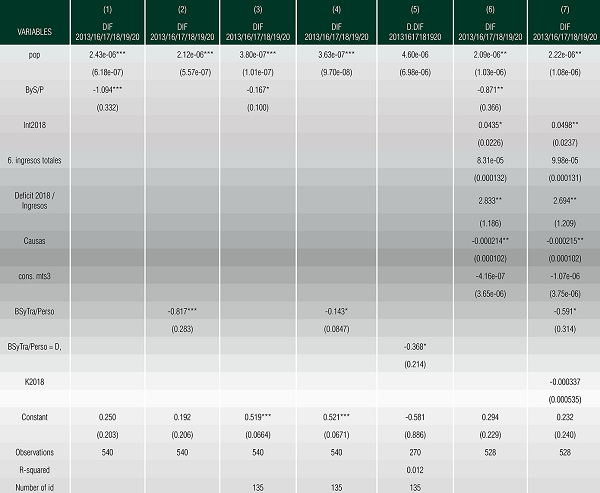

Cabe señalar que los modelos de regresión logística son de muy compleja interpretación. La naturaleza no lineal de la relación entre las variables independientes y la dependiente, y la complicada transformación de esta última en un logit (o logaritmo de las chances), hacen que los coeficientes obtenidos resulten de ardua lectura aún para personas familiarizadas con el análisis de regresión múltiple por mínimos cuadrados. Cabe mencionar que aquellos poseen un Pseudo R2 menor al 20%, cuestión que indica un bajo nivel de explicación de la variabilidad, lo cual puede encontrarse relacionado con que no se han tenido en cuenta otros posibles determinantes de la DIF.

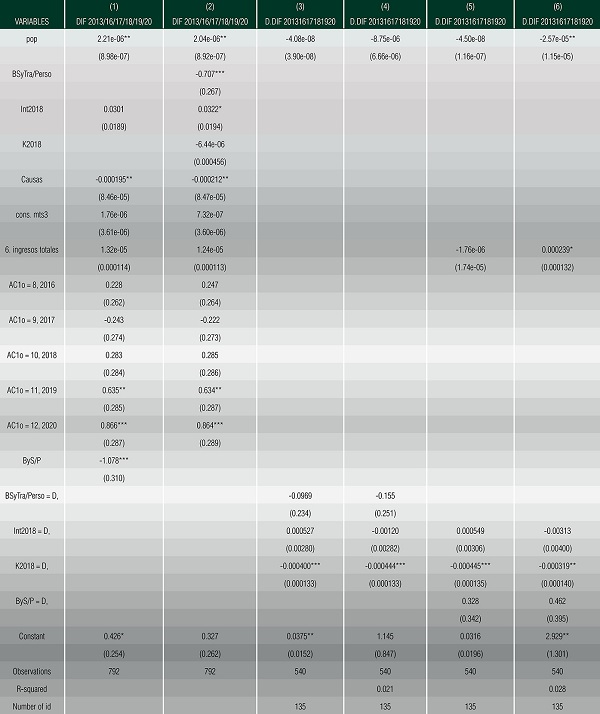

Modelo 1 (accountability)

* ** p001 ** p005 * p01

* ** p001 ** p005 * p01

Las Tablas 3, 4, 5 y 6 exponen una relación negativa y estadísticamente significativa para distintos modelos entre la Accountability y el Outsourcing y las causas penales, y una relación positiva con el gasto en intereses y el déficit.

Por otro lado, ampliando la base de datos hasta el año 2021 (relevado en 2022) surge el impacto positivo del aumento del uso de la tecnología de información a raíz de la pandemia (Tabla 6).

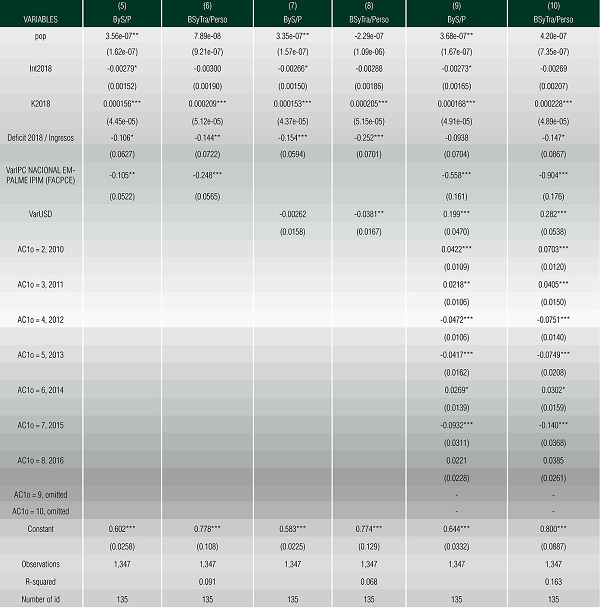

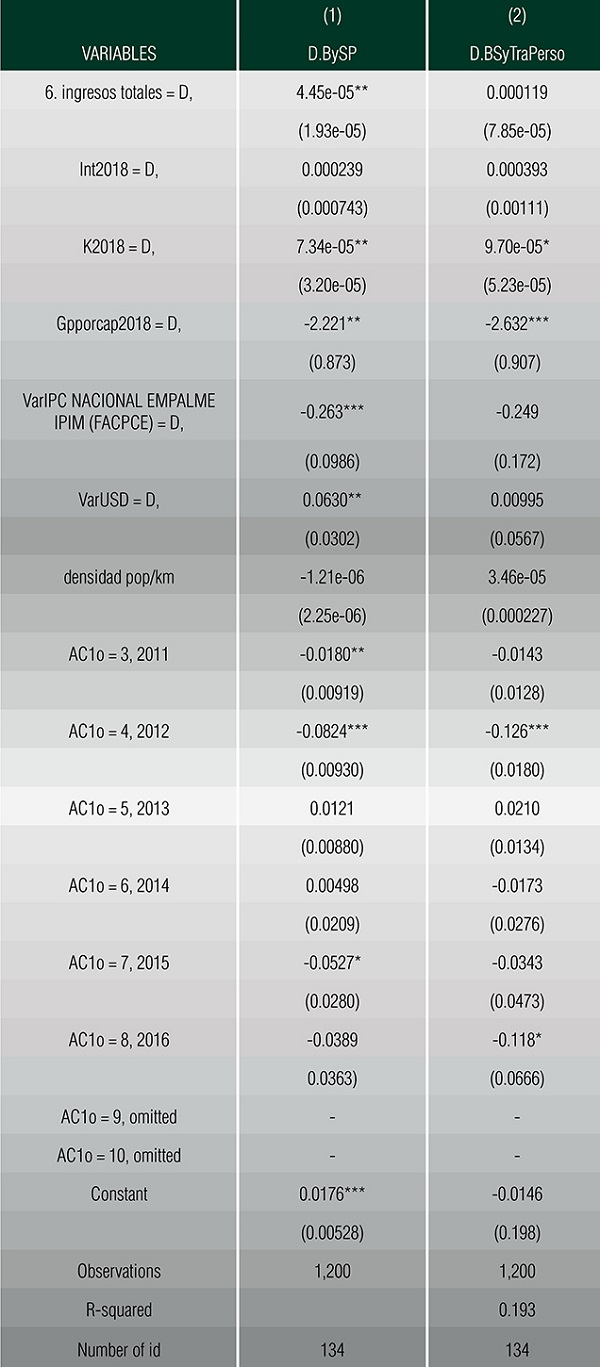

Modelo 2 (outsourcing)

Respecto de la relación del outsourcing con otras variables relacionadas con el NPM y con la macroeconomía, surge que este posee una relación estadísticamente significativa positiva con el gasto en capital y con las variaciones del USD, y negativa con los intereses, la inflación y el déficit.

Análisis de los resultados

Se realizaron distintas regresiones lineales y logísticas con datos de panel del periodo 2009-2018 a los fines de aportar evidencia sobre relaciones empíricas entre distintas variables vinculadas con las ideas de la Nueva Gestión Pública y la Accountability. Asimismo, se analizaron las relaciones con otras variables de control como tamaño, inflación, variaciones del precio del dólar, y causas penales contra la administración pública.

Outsourcing

Respecto del Outsourcing, se analizaron variables vinculadas con las ideas del NPM como el gasto de capital, el costo de la deuda y el déficit fiscal. También se analizó el impacto de la macroeconomía en las finanzas locales (inflación y dólar), el impacto de las elecciones (año electoral) y el nivel de causas penales contra la administración pública.

El costo de deuda se relaciona negativamente con el outsourcing, lo cual se podría interpretar como razonable dentro de las ideas de la NPM. Los GL más pro mercado acceden a financiamiento más económico y/o poseen una deuda más sostenible.

El déficit se relaciona negativamente con el outsourcing. Dicha relación se podría interpretar bajo las ideas del NPM como un esfuerzo en tener un equilibrio fiscal y/o con un mayor margen de maniobra gracias a una estructura de gastos más flexible.

El gasto de capital se relaciona positivamente con el outsourcing, lo cual también se podría interpretar como razonable dentro de las ideas del NPM. Los GL más alineados con las ideas del NPM poseen una visión más de largo plazo, además de una estructura de gastos menos rígida.

Respecto de las variables macro como la inflación, surge una relación negativa con el outsourcing, lo que podría interpretarse como que el gasto en personal es menos elástico, por lo cual se mantiene más fijo que el gasto variable en bienes y servicios. Las variaciones del dólar se relacionan positivamente con el outsourcing, lo que puede interpretarse como que los GL pueden recibir ingresos extraordinarios de actividades de exportación, lo cual impacta en compra de bienes y servicios en vez de en personal.

Los años electorales impactan positivamente en el outsourcing, lo cual puede estar relacionado con recursos extraordinarios de dichos periodos que impactan en compra de bienes y servicios más que en personal.

Las causas penales contra la administración pública se relacionan positivamente con el outsourcing, lo cual puede relacionarse con que, a medida que existen más flujos al sector privado y más relaciones contractuales, surgen más denuncias judicializadas.

Accountability

Respecto de la Accountability, se analizaron variables vinculadas con las ideas del NPM como el outsourcing, el gasto de capital, el costo de la deuda y el déficit fiscal. También se analizó el impacto de la pandemia y el nivel de causas penales contra la administración pública.

El costo de deuda se relaciona positivamente con la accountability, lo cual se podría interpretar como razonable dentro de las ideas de la NPM. Los GL se muestran más transparentes a los fines de acceder a financiamiento más económico y/o poseen más acceso al crédito.

El déficit se relaciona positivamente con la accountability. Dicha relación se podría interpretar como una manera de compensar los problemas de equilibrio fiscal con una imagen de gestión transparente.

Las causas penales contra la administración pública se relacionan negativamente con la accountability lo cual puede relacionarse con que los GL más transparentes poseen menor cantidad de denuncias judicializadas.

La pandemia acaecida durante el periodo 2020 y 2021 impactó en el nivel de uso tecnológico tanto de la administración pública como de la ciudadanía, lo cual tuvo un impacto positivo en el nivel de divulgación de información.

En la Tabla 9, se exponen sintéticamente las principales relaciones.

Por último, cabe señalar que a partir de la hipótesis planteada respecto de que el outsourcinges uno de los determinantes de la accoutability, surge que estos poseen una relación estadísticamente significativa con signo negativo a diferencia con lo planteado por la teoría de agencia.

Contrastación de Hipótesis

H1: A medida que aumenta el nivel de outsourcing, se incrementa la probabilidad de divulgar información financiera/fiscal (DIF).

A diferencia de los resultados obtenidos por Monteduro y Allegrini (2020) para el caso de gobiernos locales italianos, en el caso de los gobiernos locales de la Pcia. de Bs. As. los resultados indicarían que la relación es negativa entre nivel de outsourcing y accountability. Una interpretación posible es que involucrar al sector privado en la gestión relaja la necesidad de divulgar información.

H2: A medida que aumenta el nivel tecnológico/de internet, se incrementa la probabilidad de divulgar información financiera/fiscal.

En línea con investigaciones previas, los resultados muestran que el aumento del nivel tecnológico, a raíz de las necesidades que generó la pandemia, incrementan la divulgación.

CONCLUSIONES

La presente investigación tuvo como objetivo analizar la relación entre accountability y el nivel de outsourcing de los gobiernos locales en Argentina basándose en la teoría de agencia y en las ideas del NPM. A través de la teoría de agencia, los administradores públicos son los responsables de cubrir las necesidades de los ciudadanos y de rendir cuentas sobre la situación financiera y performance, y, por su parte, bajo NGP se entiende que el buen gobierno implica transparencia y rendición de cuentas.

Por tal motivo, se decidió indagar sobre una dimensión de la accountability a través de la divulgación de información financiera de los gobiernos locales en sus sitios web oficiales con el fin de observar cuán informados se encuentran los ciudadanos para monitorear la gestión y se hizo una comparación con el outsourcing, en donde se les permite a los gobiernos locales la reducción del tamaño, pero manteniendo el control de las actividades por medio de redes entre actores del sector público y privado. A su vez, el outsourcing implica más niveles de relaciones de agencia, por lo tanto aumentan los problemas de información asimétrica y los costos de agencia, siendo importante la divulgación de información, ya que las autoridades siguen siendo responsables y la contabilidad del sector público debe abarcar todas las entidades involucradas.

En línea con la literatura se plantearon dos hipótesis: por un lado, la relación positiva de la accountability con el outsourcing, y, por otro lado, con la tecnología. Asimismo, se tuvieron en cuenta variables macro como variación del tipo de cambio y de la inflación, variables fiscales y otras variables relevantes.

A los fines de analizar relaciones entre las citadas variables, se realizaron análisis de regresiones lineales para series de tiempos. Los resultados confirman la relación positiva entre accountability y tecnología, pero a diferencia de lo esperado los resultados indicarían una relación negativa entre accountability y outsourcing. Como una posible interpretación se puede observar que un mayor outsourcing relaja la necesidad de divulgación de la información, lo cual correspondería ser inverso dado que los gobiernos deberían demostrar cómo se gestionan los fondos públicos para poder subsanar la asimetría de la información y los costos de agencia.

Por su parte, la pandemia generó un mayor nivel tecnológico en la población, lo que influyó en una mayor posibilidad de divulgar información, por lo que a medida que avance la tecnología, debería poder observarse un incremento en la solicitud de divulgación financiera por parte de los ciudadanos hacia los gobiernos locales, los cuales deberían responder por medio de la difusión de sus acciones y actividades con una mayor frecuencia y detalle de las mismas.

Por último, cabe señalar lo importante que es para la comunidad que los ciudadanos conozcan y analicen las diferentes acciones llevadas a cabo por los gobernantes debido a que estos últimos son quienes deben administrar los recursos y rendir cuentas ante la ciudadanía. Por lo tanto, es indispensable la publicación de la información por parte de los gobiernos para que se tenga acceso a las diferentes políticas públicas llevadas a cabo en pos de disminuir el costo de agencia entre las partes. De esta manera, cuanto mayor sea la accountability, más informada estaría la población, lo que requeriría una mayor eficacia de las administraciones, que conduciría a llevar a cabo outsourcing con algunas actividades y centrándose en otras para aumentar la calidad de vida de los ciudadanos.

Las referencias marcadas con “ * ” indican estudios incluidos en un estudio metanalítico.

REFERENCIAS

Adiputra, I. M. P., Utama, S. y Rossieta, H. (2018). Transparency of local government in Indonesia. Asian Journal of Accounting Research, 3(1), 123-138.

Agranoff, R. (2007). Gestión en redes: agregando valor a las organizaciones públicas. Prensa de la Universidad de Georgetown.

Agranoff, R. y McGuire, M. (2001). Grandes interrogantes en la investigación sobre gestión de redes públicas. Revista de investigación y teoría de la administración pública, 11(3), 295-326.

Bonsón, E., Escobar, T. y Flores, F. (2006). Online transparency of the banking sector. Online Information Review, 30(6), 714-730.

Breul, J.D. (2010). Perspectiva del profesional: mejorar las decisiones de abastecimiento. Public Administration Review, 70, s193-s200.

*Caba Pérez, C., Rodríguez Bolívar, M. P. y López Hernández, A. M. (2008). e-Government process and incentives for online public financial information. Online Information Review, 32(3), 379-400.

Carboni, J. L. y Milward, H. B. (2012). Gobernanza, privatización y riesgo sistémico en el estado desarticulado. Revista de Administración Pública, 72(s1), S36-S44.

Cepiku, D., Hinna, A., Scarozza, D. y Savignon, A. B. (2017). Uso de información de desempeño en la administración pública: un estudio exploratorio de determinantes y efectos. Revista de Gestión y Gobernanza, 21(4), 963-991.

Cuadrado-Ballesteros, B. (2014). El impacto de la descentralización funcional y la externalización en la transparencia del gobierno local. Información gubernamental trimestral, 31(2), 265-277.

Curtin, D., Mair, P. y Papadopoulos, Y. (2010). Posicionamiento de la rendición de cuentas en la gobernanza europea: una introducción. Política de Europa Occidental, 33(5), 929-945.

Curto-Rodríguez, R. (2020). Transparencia operativa de las comunidades autónomas españolas mediante sus portales de datos abiertos. Profesional de la Información, 29(1), e290115. https://doi.org/10.3145/epi.2020.ene.15

Debreceny, R., Gray, G. L. y Rahman, A. (2002). Los determinantes de la información financiera en Internet. Revista de Contabilidad y Políticas Públicas, 21(4-5), 371-394.

Diéguez, G., Gasparín, J. M., Sánchez, J. y Schejtman, L. (2015). Escenarios y perspectivas del gobierno electrónico en América Latina y el Caribe (Documento de Trabajo N°132). CIPPEC.

de la Higuera-Molina, E. J., Plata-Díaz, A. M., López- Hernández, A. M. y Zafra-Gómez, J. L. (2019). Dynamic-opportunistic behaviour in local government contracting-out decisions during the electoral cycle. Local Government Studies, 45(2), 175-195. https://doi.org/10.1080/03003930.2018.1533819

Eguino, H., Porto, A., Pineda, C., Garriga, M. y Rosales, W. (2010). Estudio de las características estructurales del sector municipal en América Latina. Banco Interamericano de Desarrollo. https://publications.iadb.org/handle/11319/4483

Ferlie, E. (2017). The new public management and public management studies. En Oxford Research Encyclopedia of Business and Management. Oxford University Press.

Frederickson, H. G. (1997). El espíritu de la administración pública. Jossey-Bass.

Galbraith, J. R. (1974). Organization design: An information processing view. Interfaces, 4(3), 28-36.

Garrido-Rodríguez, J. C., Pérez-López, G., Zafra-Gómez, J. L. y Prior, D. (2018). Estimación de la eficiencia a largo plazo en servicios públicos locales mediante fronteras robustas con datos de panel. Hacienda Pública Española, (226), 11-36.

Gómez Villegas, M. y Montesinos Julve, V. (2014). Gobierno electrónico y transparencia financiera y presupuestal de los departamentos en Colombia. Revista Venezolana de Gerencia, 19(68), 670-698.

Grossi, G. y Mussari, R. (2008). Efectos de la subcontratación en la medición y presentación de informes de desempeño: la experiencia de los gobiernos locales italianos. Presupuesto y Finanzas Públicas, 28(1), 22-38.

Gulayin, D. J. (2014). Divulgación de información financiera del sector público provincial y municipal de la Provincia de Buenos Aires [Trabajo Final de Especialización]. Universidad Nacional de La Plata.

Gulayin, D. J. (2018). Divulgación de información financiera por parte de los gobiernos locales: Análisis de sus determinantes en Provincia de Buenos Aires [Tesis de Maestría, Universidad Nacional de La Plata]. SeDiCI, Repositorio Institucional de la UNLP. http://sedici.unlp.edu.ar/handle/10915/120178

Hinna, L., Meneguzzo, M. G., Mussari, S. y Decastri, M. (2006). Economía delle aziende pubbliche. McGraw-Hill.

Hood, C. (1991). A public management for all seasons? Public administration, 69(1), 3-19.

Jensen, M. C. y Meckling, W. F. (1976). Teoría de la empresa: Comportamiento gerencial, costos de agencia y estructura de propiedad. Revista de Economía Financiera, 3, 305 - 360.

Jensen, P. H. y Stonecash, R. E. (2005). Los incentivos y la eficiencia de los contratos de externalización del sector público. Revista de estudios económicos, 19(5), 767-787.

Kettl, D. F. (1996). Gobernando en el milenio. Manual de administración pública, 2, 5-19.

Kettl, D. F. y Milward, H. B. (Eds.). (1996). El estado de la gestión pública. Prensa JHU.

*Laswad, F., Fisher, R. y Oyelere, P. (2005). Determinants of voluntary Internet financial reporting by local government authorities. Journal of Accounting and Public Policy, 24(2), 101-121.

López-Hernández, A. M., Zafra-Gómez, J. L., Plata-Díaz, A. M. y de la Higuera-Molina, E. J. (2018). Modeling fiscal stress and contracting out in local government: The influence of time, financial condition, and the great recession. The American Review of Public Administration, 48(6), 565-583.

Monteduro, F. y Allegrini, V. (2020). How outsourcing affects the e-disclosure of performance information by local governments. Government Information Quarterly, 37(1), 101398.

O’Flynn, J. (2018). La experiencia australiana en las reformas del sector público. En I. Aninat y S. Razmilic (Eds.), Un Estado para la ciudadanía. Estudios para su modernización (pp. 91-152). Centro de Estudios Públicos.

Papadopoulos, Y. (2007). Problems of Democratic Accountability in Network and Multilevel Governance. European Law Journal, 13(4), 469-486.

Pollitt, C. (1990). Managerialism and the Public Service. Basil Blackwell.

Pollitt, C. y Summa, H. (1997). Trajectories of reform: Public management change in four countries. Public Money and Management, 17(1), 7-18. https://doi.org/10.1111/1467-9302.00051

Reiter, R. y Klenk, T. (2019). The manifold meanings of ‘post-New Public Management’–a systematic literature review. International Review of Administrative Sciences, 85(1), 11-27.

Rodríguez Bolívar, M. P., Alcaide Muñoz, L. y López Hernández, A. M. (2013). Determinants of financial transparency in government. International Public Management Journal, 16(4), 557-602.

Ross, S. A. (1973). La teoría económica de la agencia: El problema del principal. The American Economic Review, 63(2), 134-139.

Schoute, M., Budding, T. y Gradus, R. (2018). Municipalities’ Choices of Service Delivery Modes: The Influence of Service, Political, Governance, and Financial Characteristics. International Public Management Journal, 21(4), 502-532. https://doi.org/10.1080/10967494.2017.1297337

Tejedo-Romero, F. y Ferraz Esteves-Araujo, J. F. (2018). Transparencia en los municipios españoles: determinantes de la divulgación de información. Convergencia, 25(78), 153-174. https://doi.org/10.29101/crcs.v25i78.9254

Torres, L. y Pina, V. (2002). Prestación de servicios públicos: mecanismos y consecuencias: cambios en la prestación de servicios públicos en los países de la UE. Dinero público y gestión, 22(4), 41-48.

Welch, E. W. y Hinnant, C. C. (2003). Internet use, transparency, and interactivity effects ontrust in government. En Proceedings of the 36th Hawaii International Conference on System Sciences.

Zafra-Gómez, J. L., Pedauga, L. E., Plata-Díaz, A. M. y López-Hernández, A. M. (2014). Do local authorities use NPM delivery forms to overcome problems of fiscal stress? Spanish Journal of Finance and Accounting / Revista Española de Financiación y Contabilidad, 43(1), 21-46. https://doi.org/10.1080/02102412.2014.890823

Zimmerman, J. L. (1977). The municipal accounting maze: An analysis of political incentives. Journal of Accounting Research, 15, 107-144.

Notas

Información adicional

Código JEL: M48;

C33; D78 y H5