Artículos de Investigación

Un inventario sobre los estudios de ética contable en Colombia1

An Inventory on the Studies of Accounting Ethics in Colombia

Proyecciones

Universidad Nacional de La Plata, Argentina

ISSN: 1850-6542

ISSN-e: 2618-5474

Periodicidad: Anual

núm. 18, 2024

Recepción: 16 Junio 2023

Aprobación: 26 Agosto 2023

Resumen: Mediante un análisis bibliométrico, el presente estudio identifica las temáticas que abordan los estudios de ética en contabilidad en Colombia. Para tal fin, la investigación abordó un enfoque cuantitativo y un alcance descriptivo documental respecto a la producción científica relacionada con ética en contabilidad, comprendida entre los años 1982-2022. Se utilizó como fuente de información la producción científica registrada en 35 revistas condensada en Publindex. Los resultados destacan que las investigaciones en esta área han venido adquiriendo una gran importancia, formalizando desde diferentes puntos de vista una estructura intelectual contable. Adicionalmente, se identificaron 36 artículos relacionados con ética en contabilidad. La revista con mayor número de trabajos publicados es la Revista Contaduría Universidad de Antioquia. En concreto, se reconoce que las estrategias de recolección de datos utilizadas por estos artículos fueron la revisión documental y estudios de reflexión, y respecto al tipo de análisis utilizado en los estudios de ética, la mayoría –el 41%– abordaron un análisis crítico y el 33%, uno descriptivo.

Palabras clave: ética en contabilidad, investigación contable, contabilidad.

Abstract: Through a bibliometric analysis, this study identifies the topics focused by ethics studies in accounting in Colombia. For this purpose, the research addressed a quantitative approach and a descriptive documentary scope regarding the scientific production related to ethics in accounting, between the years 1982-2022. The scientific production registered in 35 journals summarized in Publindex was used as a source of information. The results highlight that research in this area has been acquiring great importance, formalizing from different points of view an accounting intellectual structure. Additionally, 36 articles related to ethics in accounting were identified, the magazine with the largest number of published works is the University of Antioquia Accounting Magazine. Specifically, it is recognized that the data collection strategies used by those articles were documentary review and reflection studies, and concerning the type of analysis used in ethics studies, the majority 41% addressed a critical analysis and 33% a descriptive one.

Keywords: ethics in accounting, accounting research, accounting.

Introducción

El ejercicio de la contaduría pública implica altos estándares de calidad, pero sobre todo de profesionales que atiendan las demandas del ejercicio profesional con una postura ética (Vargas et al., 2022). Desde la academia se ha promocionado la investigación y con ella la escritura a través de diferentes medios de publicación que acercan a estudiantes, docentes y profesionales a reflexiones sobre aspectos técnicos (Agudelo-Vargas, 2012). Ante ello, existen diversas publicaciones sobre Normas Internacionales de Contabilidad y su impacto en las diferentes organizaciones, hay numerosos artículos con temas alusivos a los Impuestos, la Tributaria, el Impuesto Diferido, publicaciones sobre Normas de Aseguramiento, Contabilidad de Gestión, Gobierno Corporativo, Revelaciones, Investigación, Teoría Contable, Revisoría Fiscal; en fin, un sinnúmero de temas propios que tienen que ver con la actividad profesional, sus retos, dimensiones y perspectivas, pero con relación a temas propios de ética la divulgación es poca, incluso hay revistas con numerosos volúmenes donde no se encuentra artículos que contengan la temática (Vargas y Ortega, 2021).

La escritura científica en relación con la importancia de la ética y su utilidad, que muchas veces se reemplaza por códigos de ética de obligatorio cumplimiento, es escasa y poco se interioriza en la concepción de la ética profesional, cuyo sustento es la responsabilidad, pues en la práctica de cualquier actividad debe haber un compromiso de calidad que incluye tanto los conocimientos, las habilidades y las destrezas , pero si estos no se conjugan con el carácter de un sujeto moral comprometido en principios y valores que coadyuven en la prestación de un buen servicio, las profesiones no tendrían sentido, dado que un profesional no se hace profesional para sí mismo sino para servir, en tanto, es la sociedad la que demanda de las profesiones.

Al indagar sobre una cultura de divulgación en publicaciones de carácter académico que contengan temas alusivos a la ética en 35 diferentes revistas del área contable/ administrativa, económica o de negocios, muy pocas atienden la temática de la ética como eje nuclear bien sea en la formación o en el ejercicio profesional del contable.

De forma particular se revisaron las siguientes revistas: Revista Activos, Revista Adversia, Revista Criterio Libre, Revista Cultura Unilibre, Revista En contexto, Revista Cooperativismo & Desarrollo, Revista Innovar, Revista Lúmina, Revista Visión Contable, Revista Colombiana De Contabilidad, Apuntes Contables, Revista Facultad De Ciencias Económicas, Teuken Bidikay, Cuadernos De Administración, Revista Memorias, Revista Libre Empresa, Económicas Cuc, Gestión Y Desarrollo Libre, Saber, Ciencia Y Libertad, Revista Boletín Redipe, Revista Docencia Universitaria, Revista Science Of Human, Revista Virtual Universidad Católica Del Norte, Revista Interamericana De Investigación Educación Y Pedagogía, Cooperativismo & Desarrollo, RevisTa Agalala, Conocimiento Global, Entramado, Pensamiento y Gestión, Clio América, Tendencias, Revista CEA, Sociedad y Economía, Contaduría Universidad de Antioquia, Cuadernos de Contabilidad, Revista Criterios UNIMARIANA, Revista FACE Unimilitar.

El proceso de revisión en publicaciones de la ética en la disciplina contable, bien sea como formación, en el contexto profesional o desde la perspectiva disciplinar, permite hacer un análisis del impacto en la difusión académica en temas éticos y motiva a investigadores y académicos a profundizar en la ética como eje articulador de una disciplina con responsabilidad social como lo es la contabilidad, que tiene por supuesto en los resultados acciones de sujetos, que se leen únicamente en un discurso profesional-técnico, de acciones y resultados que atienden en ocasiones intereses particulares, desviando la utilidad y la importancia de la contabilidad, pues cada vez más se conocen escándalos financieros y fraudes empresariales donde la contabilidad ha sido el medio para que se den hechos irregulares en las organizaciones.

En este sentido, el propósito del presente trabajo se centra en identificar las temáticas que abordan los estudios de ética en contabilidad en Colombia a partir de una revisión bibliométrica. Una vez hecho el rastreo de la información, se plantearon seis categorías en relación con las publicaciones sobre ética en contabilidad en el contexto nacional: ética y profesión, ética y formación, ética y ambiente, ética y regulación, ética e investigación contable y otros estudios de ética. Desde esta perspectiva se desarrolló un análisis para develar qué tanto aporte se ha hecho desde la temática propuesta. Adicionalmente, se resalta la información vinculada al número de universidades, ciudades y autores que más han desarrollado artículos de ética en contabilidad a nivel nacional.

Revisión Literatura

La ética como forma de vida, como acción y como práctica está presente en cada acontecimiento del ser humano, por tanto, mucho se ha escrito sobre esta ciencia que se conjuga con las decisiones que se toman en la cotidianidad y que, por supuesto, permea las profesiones de las cuales no escapa la contaduría pública. Al revisar cuánto se ha escrito sobre ética y contabilidad, ética y contaduría pública, ética y formación del Contador Público, y ética y responsabilidad social del Contador Público, se encontraron un sinnúmero de publicaciones que llevan a considerar reflexiones serias en la institucionalidad de la profesión.

Particularmente, Hernández-Gil et al. (2019) remiten a reflexiones sobre lo que conciben como contabilidad creativa en términos como maquillaje, manipulación de la información, reflejo de una imagen deseada, acomodación de saldos, prácticas fraudulentas, habilidad, sagacidad, enredos; y hacen igualmente reflexiones sobre ética y profesión, formación y valores, conocimientos y técnicas, confianza y fe pública, y concluyen que la ética es inherente al ser humano, por tanto el contador debe siempre conservar un comportamiento ético en el ejercicio profesional. Desde otra perspectiva, el documento de Álvarez Osorio (2002) establece una reflexión acerca de la profesión y la responsabilidad social que implica ser un profesional que, por supuesto, no puede estar desligado de la ética, de la formación en valores, de los conocimientos técnicos que conjuntamente ayudan a solucionar las vicisitudes en la cotidianidad del ejercicio profesional.

Ahora bien, Colombia es el único país que por ley define la institucionalidad de la Revisoría Fiscal y donde ella es ejercida por profesionales de la contaduría pública. Por su connotación social y empresarial que le concede un nivel de autoridad y a la vez de exigencia, muchos de los usuarios que requieren de estos servicios profesionales, incluso algunos de los profesionales, no alcanzan a percibir su importancia y la responsabilidad que se deriva de la misma; pues bien, se entiende que la ética profesional es la responsabilidad. Ante ello, Montes-Salazar et al. (2019) hacen una reflexión en torno a la Responsabilidad del Revisor Fiscal ante las exigencias éticas y morales de la sociedad, su entorno jurídico, responsabilidades en las que se enmarcan una actuación ética y una moral intachables. Explican en su investigación el contexto del control y la fiscalización, los principios desde los códigos de ética que aplican Ley 43 de 1990 y decreto reglamentario 0203 de 2015. Adicionalmente, plantean varias discusiones alrededor de los aspectos conceptuales sobre los dilemas y problemas éticos en esta actividad, promueven que la ética debe abarcar una cultura organizacional; sin embargo, no escapan los Revisores Fiscales a los escándalos empresariales, fraudes, quiebras y otros fenómenos que corren la confianza; es decir, pareciera que las normas morales (códigos morales) no son suficientes.

No obstante, desde el contexto de educación y/o formación los códigos de ética no son suficientes. Las investigadoras Vargas y Ortega (2021) plantean en su reflexión una ética de la autenticidad de Charles Taylor como alternativa en la formación del profesional contable; es decir, que las normas morales (deontología) son necesarias para convivir en sociedad, pero es apremiante el reconocimiento de un sujeto moral, de ese profesional que posee una interioridad y una identidad, un sujeto que se apropia de la autodeterminación y el reconocimiento del otro, con una perspectiva de horizonte moral que le da sentido a su ejercicio profesional.

Sin embargo, en educación han sido muchas las reflexiones de la formación del contador, sobre las carencias en el concepto de responsabilidad profesional, circunscrito a teneduría de libros, a dar respuestas a requerimientos de organismos reguladores o exigencias de la administración tributaria, es decir, una profesión altamente normada y cargada de compromisos desde la perspectiva técnica e instrumental. De ahí la relevancia de los investigadores Rojas-Rojas y Giraldo-Garcés (2015) en las reflexiones en que, a través de la publicación “Humanidades y formación contable: una relación necesaria para otear una reorientación de la profesión contable”, asumen la educación contable como proceso de transformación de quienes deciden reconocer la contabilidad como profesión y la incidencia que esta tiene en las organizaciones.

De igual manera, manifiestan que, si bien la formación integral y crítica depende de las instituciones y los actores vinculados al quehacer pedagógico, es relevante que se considere la importancia de la inclusión en áreas de las ciencias sociales y humanas, es decir, incluir aspectos como el fortalecimiento de la democracia y el bienestar general, que no es más que la práctica de la ética. Por ende, es imprescindible intervenir en el “dominio discursivo en contaduría” centrado en una racionalidad instrumental, es decir, enfocado en el quehacer y la productividad. Los autores reafirman el concepto de visión y cosmovisión social con la apreciación de que la formación en humanidades da respuesta a las demandas del conocimiento o, en otro sentido, lleva a problematizar y comprender el contexto social.

Esta perspectiva de formación integral que incluye formación técnica, profesional y en valores es evidenciada por la investigación que recoge “el perfil profesional del Contador Público” en varios países de América Latina (Colombia, Venezuela, Ecuador y Perú) (Elizalde, 2019). Desde un proceso documental, la autora recoge aspectos que se consideran relevantes para la formación del profesional contable y concreta el análisis desde cada país. Concluye que en Colombia hay un enfoque de formación integral con dimensiones que contribuyen al desarrollo social y un alto contenido del sentido ético y, aunque se mantiene una formación tradicional colonial que forma para el trabajo y para el hacer, la formación ética es nuclear, ya que garantiza el comportamiento moral del profesional; es decir, en Colombia se lee una formación desde la deontología o códigos de ética como preceptos morales de una profesión con sentido social, “un profesional abanderado de la verdad”, donde se promueve “la transparencia y la honestidad” para el ejercicio profesional (Elizalde, 2019).

Para Perú hay un ánimo de formación humanista, en el contexto de que la contabilidad es una disciplina social, pero se acentúa la formación a estándares internacionales y a competencias sin perder de vista la responsabilidad social. Venezuela, por su parte, tiene presente el sentido de responsabilidad social del contador, “el compromiso personal”, aunque hay una formación vaga en términos de ética, moral y valores con un predominio en la técnica y en el hacer. En Ecuador se promueve la integración de saberes, lo intercultural y la formación humana y la ética; los saberes en valores ancestrales juegan un rol predominante, pues atienden preceptos como el buen vivir y las problemáticas socioeconómicas de la región (Elizalde, 2019; Luna, 2019; Ruffner de Vega, 2014).

Finalmente, en esta revisión de la literatura, se reconoce que Castro (2017) destaca que la formación ética cobra relevancia en el contexto profesional y social porque la formación ética en general sigue siendo vista en forma inherente a la enseñanza, por lo que no se le otorga la importancia, dedicación y peso suficiente; es decir, hay debilidades en las metodologías y didácticas para aprehender este proceso, que es más vivencial que retórico. Ante ello, cobran relevancia estas investigaciones de inventarios en relación con las publicaciones desarrolladas en esta área “ética en contabilidad” para diagnosticar lo que hay, trabajar en lo que falta y fortalecer las discusiones ya abordadas.

Metodología

El presente estudió se enmarca en una metodología cuantitativa sustentada en una revisión bibliométrica en aras de identificar las temáticas que abordan los estudios de ética en contabilidad. De igual manera, los pasos metodológicos se enfocaron en los siguientes aspectos: (1) conocer la variabilidad de la producción, (2) aspectos metodológicos, (3) autores más representativos, (4) revistas con mayor número de artículos, (5) indicadores de ciudades y universidades.

Esta información es propia de la bibliometría que, según Chamorro González y Irausquin de López (2021), permite identificar, organizar y sistematizar conceptos en un área, con el fin de evidenciar puntos de discusión académica en el período de estudio. La recopilación de la información se obtuvo a partir de la revisión de la totalidad de los artículos publicados en 35 revistas. Se consideraron los documentos desde la creación de la revista, se resumió la información más relevante y se realizó un análisis temático de cada uno con el fin de establecer tendencias de las publicaciones en ética en contabilidad.

Los criterios de búsqueda para la población objeto de estudio se centraron en identificar en la base de datos de Publindex las revistas del área del conocimiento de ciencias sociales, económicas y contables, y posteriormente se ubicaron los artículos cuyo título tuviera estos términos: “ética en contabilidad”. Cabe mencionar que esta revisión fue manual y se registró la información en una matriz de Excel diseñada por los investigadores en aras de organizar y sistematizar la información. En total, de la población se revisaron 35 revistas, con una muestra de 36 documentos revisados.

Resultados

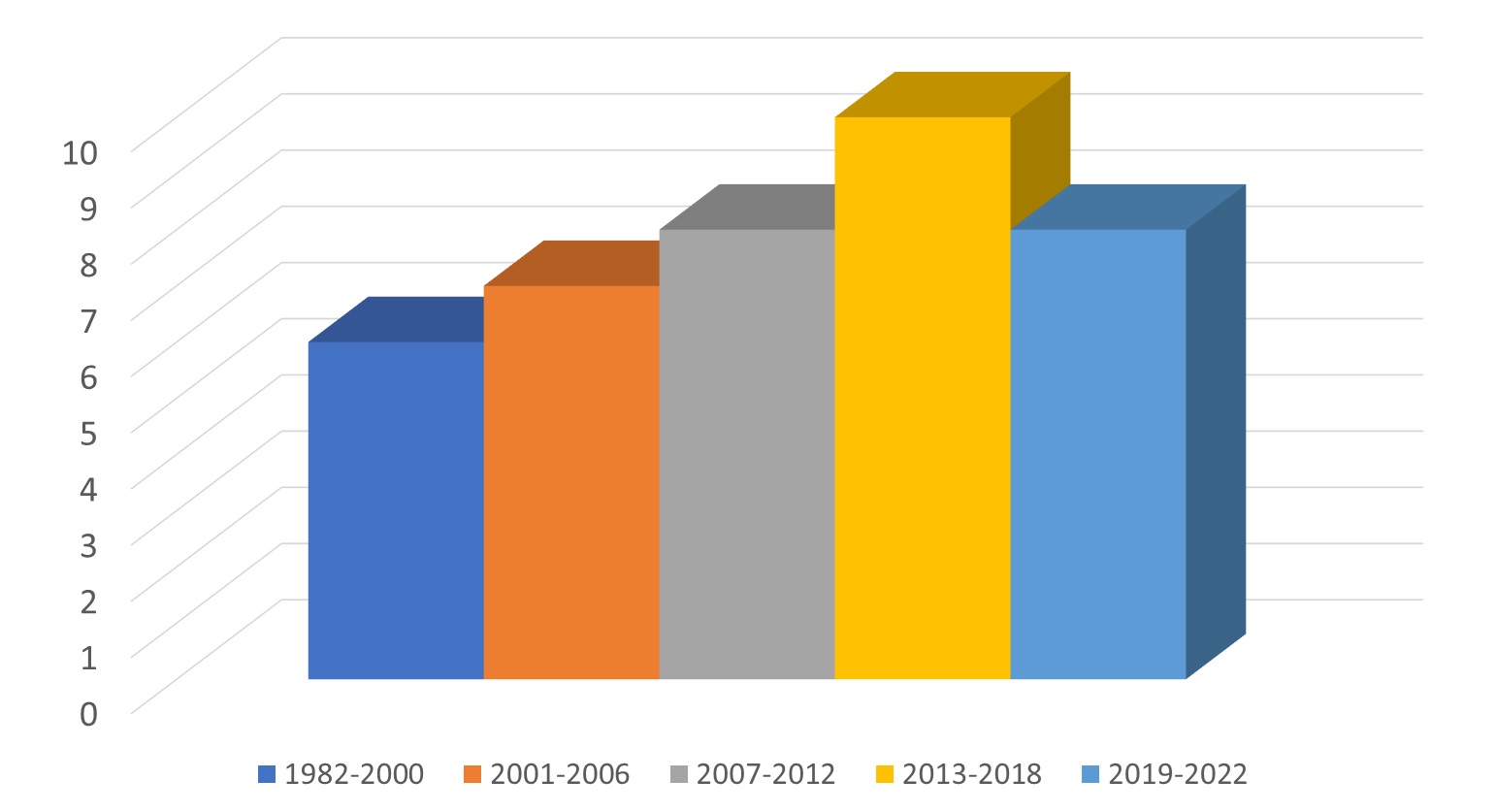

La presente investigación permitió identificar un total de 36 documentos publicados relacionados con ética en contabilidad y demostró que el período determinado entre el 2013 -2018 (5 años) fue el período con mayor productividad sobre el tema, ya que concentró el 21% del total de la producción del período estudiado, con un aumento del 25% en comparación con el periodo anterior de 5 años (2007-2012).

Lo anterior puede deberse al nivel de maduración investigativa sobre el tema o a la necesidad de los sistemas educativos contables, dadas las condiciones cambiantes sobre la profesionalización a partir de los cambios regulatorios contables en Colombia y, sumado a ello, los múltiples casos de corrupción existente, que reclaman procesos éticos más eficientes. Por último, en lo referente a los años en que más se publicaron artículos de este tema en particular, se encontró que en 2019 se publicaron 4 artículos, y en 2003, 2010, 2013 y 2018 se publicaron 3 artículos en cada año (ver Figura 1).

En relación con el número de contribuciones encontradas, se identificaron que de las 35 revistas que poseían investigaciones relacionadas con la contabilidad, solo 25 registran al menos una producción académica/científica relacionada con ética en contabilidad, es decir, el 36% de las revistas encontradas poseen al menos un artículo sobre ética en contabilidad.

El Top 5 de las revistas con mayor producción sobre la educación contable son la Revista Contaduría Universidad de Antioquia, que tiene una historia representativa en la comunidad académica contable desde 1982 con 25% de la producción en el periodo estudiado, la Revista Cuadernos de Contabilidad con el 12% editada por la Pontificia Universidad Javeriana/Bogotá, que data su primer número en el año 1995, Revista ASFACOP (12%), Revista Apuntes Contable (10%) y la Revista Adversia (7%). Estas cinco revistas concentran el 69% de las publicaciones en ética en contabilidad en el país para el periodo de entre 1982 al 2022 (ver Tabla 1).

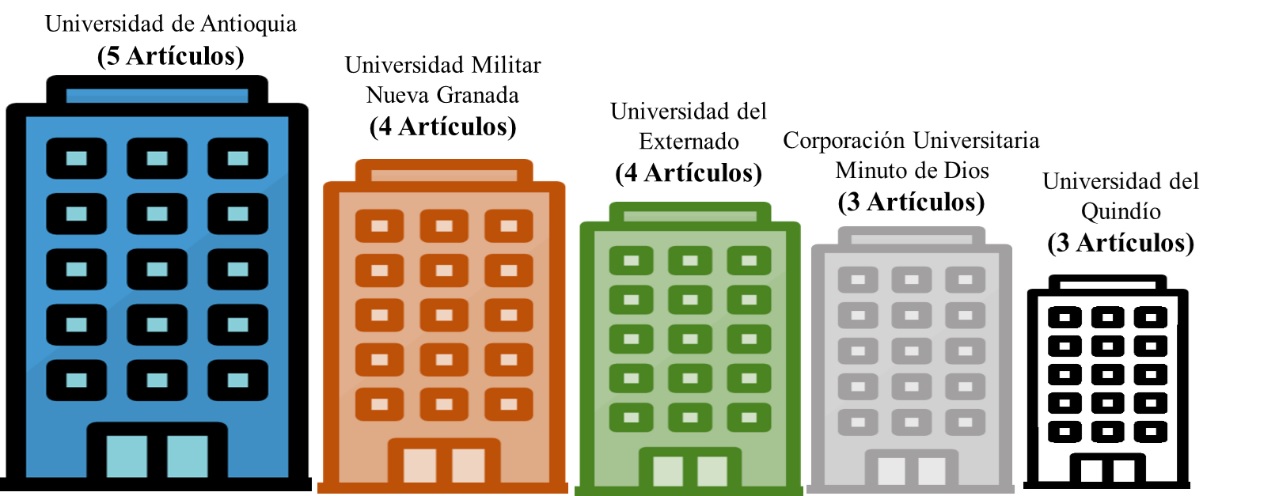

En relación con la Figura 2, se logra demostrar que en el escenario nacional muchas (25) instituciones alrededor de Colombia han incorporado los asuntos de ética en contabilidad dentro de sus estructuras organizacional y académica, vinculando problemáticas antes no contempladas en sus temas de investigación. Es por ello que el número de artículos ha crecido abarcando diversas áreas de ética. Cabe destacar que, dentro de estas instituciones, la Universidad de Antioquia se ubica en el puesto Nº1 entre los años 1982-2022 generando más de cuatro publicaciones sobre este tema en especial, lo que reafirma que existe un grupo de investigación sobre esta temática. De igual manera, le siguen los pasos dos instituciones de Bogotá.

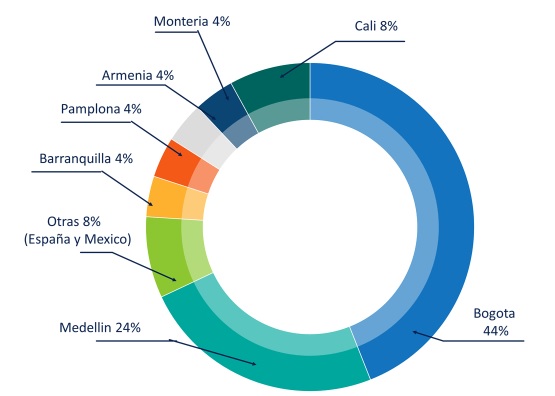

Adicionalmente, fue importante determinar las ciudades que lideran la producción académica en las publicaciones de esta variable en particular en el periodo de estudio. Ante ello, se halló que Inglaterra, Estados Unidos y Australia han publicado más de 40 artículos, mientras que Canadá, Francia y Finlandia desarrollaron más de 15 documentos; finalmente, se ubican países como Bogotá, Medellín y Cali, que tienen por lo menos seis publicaciones sobre este género. Estos resultados van de la mano con un gran número de oportunidades de apoyo y de inversión por parte de las instituciones de cada ciudad para avivar en los grupos de investigación los trabajos con enfoque de ética desde diferentes miradas y perspectivas (ver Figura 3).

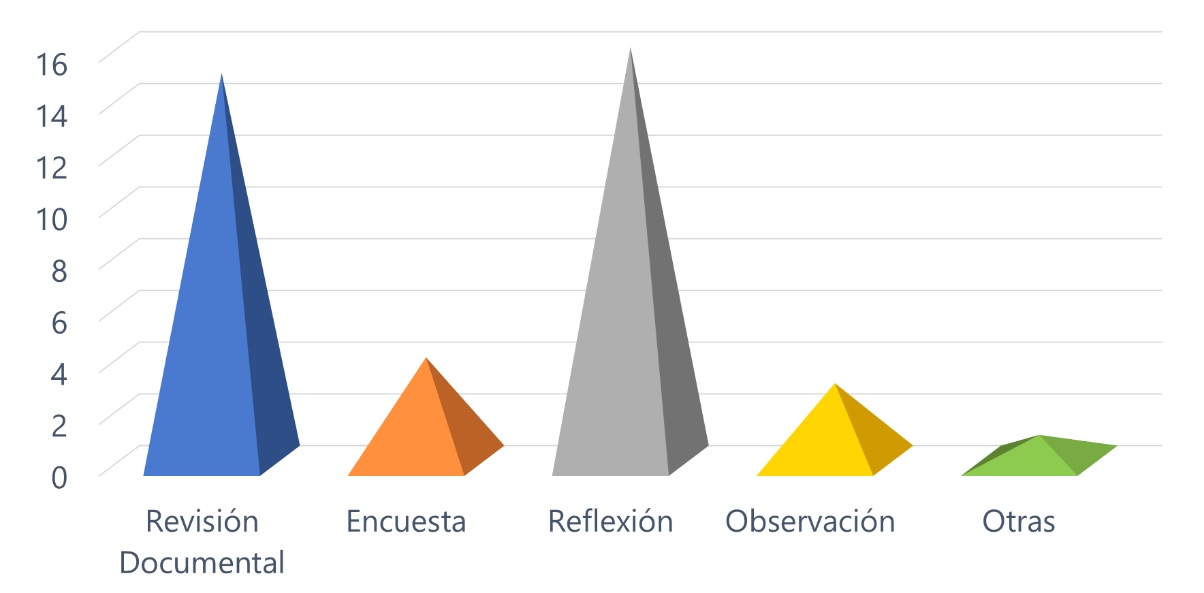

Como lo presenta la Figura 4, en términos de recolección de información se encontraron múltiples métodos utilizados desde el enfoque de investigación cualitativo y mixto. Se destaca que el método más utilizado fue la revisión documental representada en un 35%, seguido de métodos de reflexión, encuestas y observación. Por tanto, los autores han tenido una mayor motivación por descubrir o por crear nuevos conocimientos a partir de los antecedentes de investigación, la observación y la experiencia, identificando de forma más específica y concreta las tensiones y problemas que afronta el campo contable.

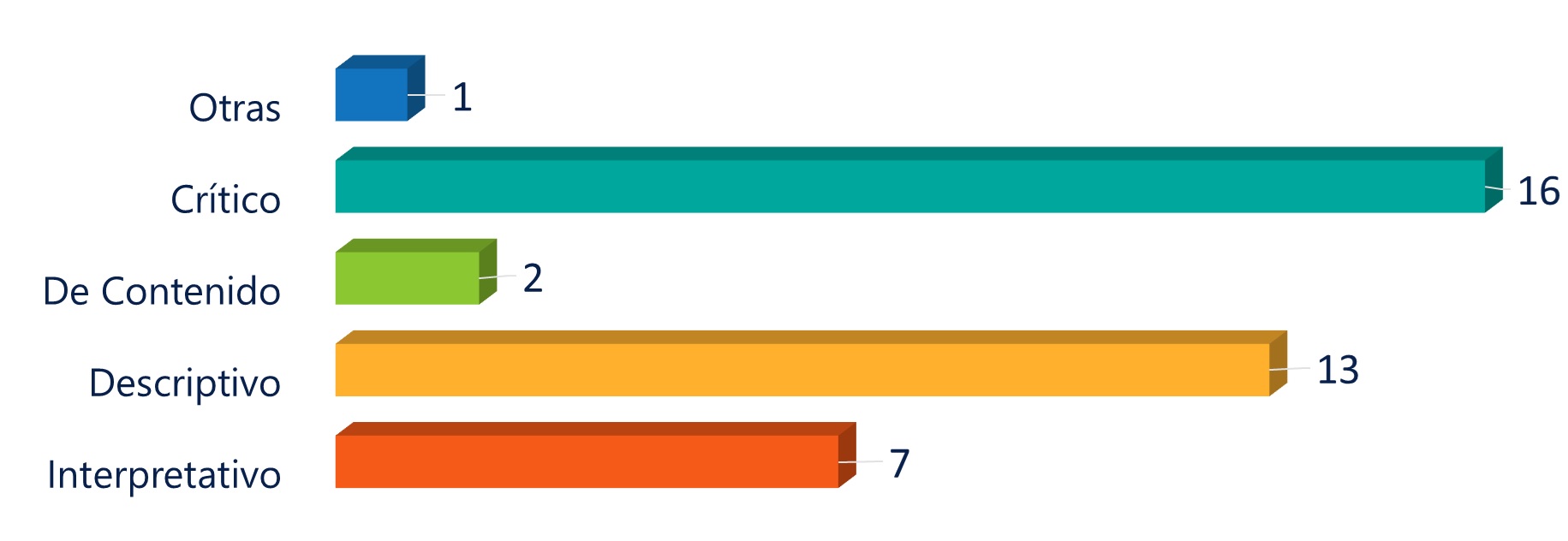

Paralelamente, fue pertinente encontrar los tipos de análisis que escogieron las investigaciones publicadas para analizar la información (ver Figura 5). Indudablemente, se encontraron análisis utilizados comúnmente en este tipo de investigaciones como fue el crítico (41%), el descriptivo (33%), el interpretativo (18%), el de contenido (5%) y otros (3%). En efecto, estos análisis permitieron delimitar las investigaciones que abordan los problemas, obstáculos, retos, tendencias y avances que presentan los estudios de ética en contabilidad.

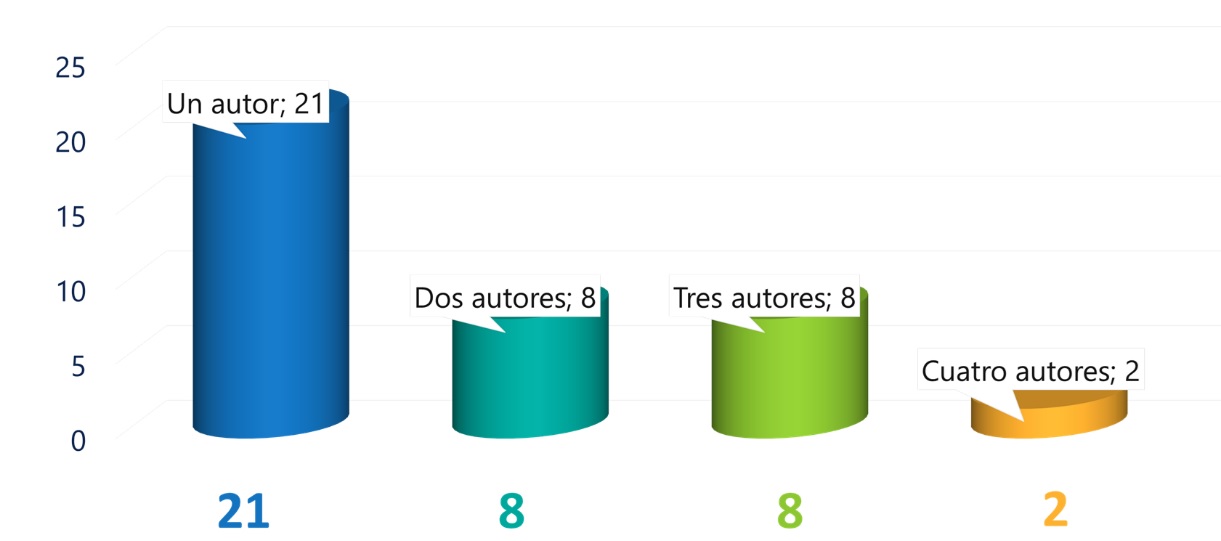

De manera similar, se consideró importante realizar un recuento de autores por artículo, a través del cual se demostró que el 30% de los documentos publicados fueron desarrollados por un solo autor, en razón a que gran parte de estas investigaciones son narraciones personales desarrolladas a partir de la experiencia y reflexiones propias. No obstante, también se reflejan altas cantidades de artículos desarrollados entre 2, 3 y 4 investigadores quienes han desarrollado dichos trabajos mediante entrevistas, encuestas, revisión documental y otros tipos de recolección de la información (ver Figura 6).

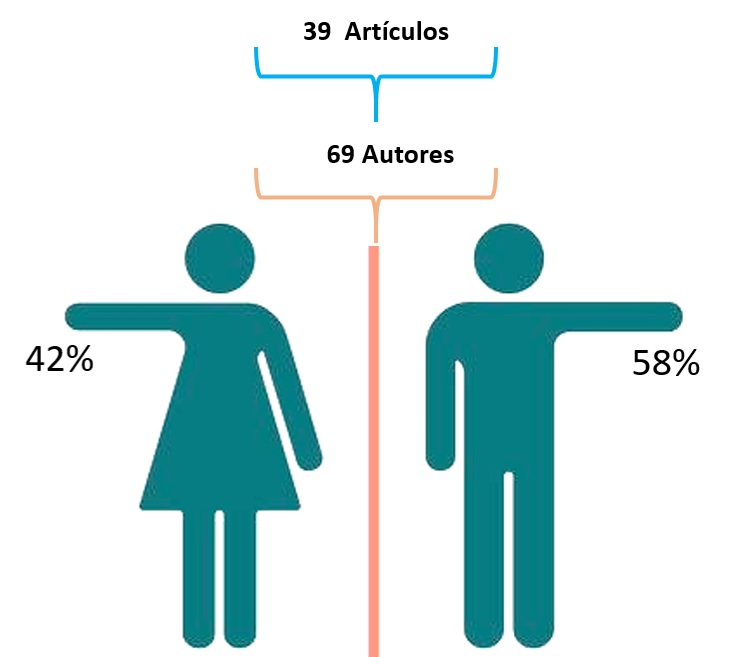

Posteriormente, la Figura 7 destaca la participación de autores tomando en cuenta el sexo en relación con dichas publicaciones. Se observa que de 36 artículos existen 69 autores, los hombres representan un 58%, mientras que las mujeres, un 42%; se demuestra así que el sexo masculino es el que más ha trabajado por este tipo de temáticas, quizás pueda deberse a que este género ha sido el que ha cometidos casos de corrupción y prácticas antiéticas en el ejercicio de la profesión contable, entre múltiples problemas

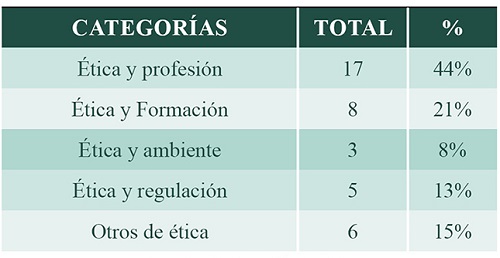

La segunda etapa de la investigación procedió a delimitar las investigaciones que abordan los temas más representativos de ética en contabilidad; se resalta que estos estudios fueron depurados manualmente mediante una matriz cualitativa de Excel. A raíz de ello, la Tabla 2 resalta que entre las categorías que abordan en estos estudios se encuentra la ética relacionada con la profesión, formación, ambiente, regulación, entre otras categorías (Márquez, 2016).

En consecuencia, se especifica que el tipo de investigación más utilizada para el desarrollo de estos estudios fue la investigación empírica, representada en un 41%. Posiblemente, la justificación se ubica en razón a que este tipo de investigación permite ejecutar herramientas de observación y la captura de casos de corrupción en escenarios contables, identificando de forma más específica y concreta los problemas que afronta esta profesión (Buenaventura, 2009).

De manera particular, en la Tabla 3 se detallan las investigaciones relacionadas con ética y profesión contable, entre las que se encuentran trabajos sobre legalidad por Marimón (2019), el contable como ser humano (Carvajal, 2004; Herrera de Peña, 2004). No obstante, también se reflexiona sobre los principios básicos del contador en los documentos de Murillo et al. (2000), Buitrago y Calderón (2017) y Labrada (1982). En particular, estudios de Alfonso y Guana (2021), Giraldo-Garcés (2013) y Bedoya et al. (2021) abordan el dilema ético sobre la función social de garantizar la confianza pública. Finalmente, se hallan también investigaciones sobre violaciones al código de ética (Castiblanco et al., 2019; Olivero et al., 2010).

En la Tabla 4, se visualizan ocho artículos que se ubican en la categoría de ética y formación. Dentro de estos estudios se analiza claramente que hay una tendencia predominante de los académicos y académicas a investigar la enseñanza de la contabilidad desde la ética (Angulo y Garvey, 2007), planes de educación éticos en Colombia (Rodríguez, 2015) y descripción sobre aspectos claves para la formación ética de los contables (Aguirre et al., 2010; Garcés, 2010; Piñeros y Ruíz, 2019; Vélez, 2012). Por otro lado, Figueroa et al. (2008) desarrollaron cuestionamientos sobre la ética docente del contador público.

Estos estudios contribuyen a describir, caracterizar, identificar y reconstruir los aspectos educativos del contador a partir de las vivencias, experiencias y situaciones sobre conducta moral y ética que deben a afrontar los estudiantes en formación. Las investigaciones de Angulo y Garvey (2007) y De Nobrega (2009) revelaron aspectos similares a los hallazgos de este estudio en términos de la formación ética del contador público, resaltando que la enseñanza de la ética debe ser una parte integral de los cursos de contabilidad y, de ser así, si tiene algún efecto a largo plazo sobre el razonamiento moral o si los beneficios, si los hay, son meramente transitorios.

Los estudios de ética en contabilidad son un tópico de publicación versátil que no solo recoge la diversidad temática, sino que también invita a nuevas formas de relación con la categoría de ética. Ante ello, se hallan escrituras que recogen dinámicas de ambiente (tres artículos) en las que Villegas y Lozano (2018), Mejía Soto (2013) y Fuentes-Doria et al. (2019) abordaron el compromiso ético ambiental que tiene la profesión contable.

Paralelamente, llama la atención encontrar cuatro trabajos desde diferentes perspectivas como las siguientes: ética y gobernanza (C.H.D. Ortega, 2018; Mina-Balanta, 2014), el dilema de la ética del revisor fiscal (Olaya y Ortíz, 2020) y sostenibilidad empresarial desde la ética (Doria et al., 2022). Otro estudio similar que presenta estas categorías es el de N.I.D. Ortega (2018). En concreto, la Tabla 5 resalta los títulos de los textos que se ubican en las categorías ética y ambiente, como otros trabajos de ética.

Conclusiones

La profesión de Contador Público enmarca una gran responsabilidad social, primero porque en el contexto Colombiano se le ha dado el privilegio de ser fedatario en aspectos técnico contables, y segundo porque desde su conocimiento se deben dar los elementos que lleven a que la información que suministra sea oportuna, eficaz, pero sobre todo que se manifieste la verdad; sin embargo, es relevante que se hagan reflexiones e investigaciones en torno a la magnitud de lo que implica el ejercicio profesional desde el contexto de la responsabilidad social, es decir, la ética debería ser el articulador de la fe pública como esencia y sentido de la profesión.

En el rastreo de la información que se hizo en esta investigación con relación a publicaciones de revistas económicas y contables de estudios de ética en contabilidad, se concluyó que estas son relativamente pocas, pues hay una predominancia en aspectos técnicos, en actividades como la tributación, las normas internacionales, las finanzas, entre otras; por este motivo, hay que inducir a reflexiones serias que expliciten que la formación y el desempeño profesional de un contable, considerado por la jurisprudencia como un profesional de alto riesgo social, deben vincular a la formación integral y al desarrollo del ejercicio profesional, en el contexto de un sujeto moral que reconozca su interioridad y que la ética es la vida, pues en cada acción que realice siempre habrá decisiones que producirán un efecto ya sea para mejorar socialmente o para desprestigiar la profesión.

Hay en este contexto una invitación para que estudiantes y profesionales entretejan la actividad profesional con otras áreas de conocimiento, como la ética, la cultura, la dignidad, el respeto por el otro y por lo otro; solo así nos apropiamos del sentido de que la ética hace parte integral de lo que se vive, que la ética es práctica y no se circunscribe únicamente al área moral. Adicionalmente, algunos estudios destacan que es clave incentivar la lectura en áreas como la filosofía, ya que podrían contribuir a que se conciba el lenguaje de un verdadero proyecto de vida, donde las técnicas, las normas y la tecnología son relevantes, pero es mucho más interesante concebir un estado de felicidad como lo plantea Aristóteles, cuando manifiesta que la ética es el estado de felicidad del hombre.

En conclusión, la academia contable representa un escenario investigativo importante para la reflexión de la ética contable en Colombia, debido a que ha ido construyendo nuevas realidades o realidades paralelas para el desempeño laboral y profesional del contador. En este sentido, identificar cómo han impactado las costumbres, creencias y prejuicios de los contadores en su escenario profesional ha permitido observar que la ética no es tema del día a día, pero que sigue inmersa en la cultura de los profesionales contables que se desempeñan en este mercado laboral. Allí, hay otros desafíos de liderazgo, investigación y formación con los contadores en formación.

Indudablemente, se reconoce que hay muy pocos trabajos sobre ética en la formación, menos sobre ética ambiental y ética en regulación en la academia contable, por lo cual esta área de trabajo emergente en contabilidad puede ser muy útil para reconstruir la realidad de algunos hechos que han impactado en el prestigio contable mediante imaginarios sociales que toman una imagen del contador que desvaloriza su contribución a una sociedad más justa y equitativa, direccionando su imagen hacia la colaboración en los actos de corrupción.

Referencias

Agudelo-Vargas, M. V. (2012). Reflexiones axiológicas sobre el ejercicio profesional de la contaduría pública. Revista Lúmina, 13, 88-104.

Aguirre, L. M. B., Cardona, L. C. G. y Mejía, V. E. L. (2010). Una profesión de cero en conducta. Adversia, 1(6), 143-172.

Alfonso, R. H. P. y Guana, A. D. S. (2021). El dilema ético del contador público en Colombia. Una reflexión sobre su función social de garantizar la confianza pública. Cuadernos de Contabilidad, 22, 1-10.

Álvarez Osorio, M. C. (2002). El Contador Público y su responsabilidad social. Contaduría Universidad de Antioquia, (41), 147-164.

Angulo, J. A. G. y Garvey, A. M. (2007). Ética y enseñanza de la contabilidad (una propuesta de discusión). Contaduría Universidad de Antioquia, (50), 11-42.

Bedoya-Parra, L. A., Sánchez-Mayorga, X. y Sánchez-Cabrera, S. (2021). Ética y responsabilidad social como mecanismos de formación integral para el ejercicio profesional del Contador. Entramado, 17(2), 146-161.

Buenaventura, E. D. A. (2009). Una aproximación a la problemática de la ética contable en la globalización. Contaduría universidad de Antioquia, (54), 29-54.

Buitrago, S. Y. M. y Calderón, L. H. P. (2017). La ética profesional del contador público frente al paradigma del deterioro en Colombia. Revista Colombiana de Contabilidad, 5(9), 48-57.

Carvajal, R. (2004). El contador como ser humano. Apuntes Contables, (6), 57-61.

Castiblanco, H. D., Silva, N. N. y Guana, A. D. S. (2019). Ética y Fraude en las Organizaciones. Una aproximación desde percepciones de estudiantes y profesores de Contaduría Pública. Revista Colombiana de Contabilidad-ASFACOP, 7(14), 159-182.

Castro, M. A. C. (2017). Análisis de la formación ético-valórica en la carrera de contador público y/o contador auditor en las universidades chilenas [Tesis de Doctorado]. Repositorio Universidad de Deusto.

Chamorro González, C. L. y Irausquin de López, C. A. (2021). Estudios de género en la disciplina contable: revisión bibliométrica. Revista Venezolana de Gerencia, 26(Especial 6), 82-105. https://doi.org/10.52080/rvgluz.26.e6.6

De Nobrega, F. (2009). Ética y tendencias de la disciplina contable. Actualidad contable FACES, 12(19), 19-27.

Doria, D. D. F., Hernández, A. E. T. y Ochoa, E. A. (2022). Sostenibilidad empresarial desde la ética profesional: evidencia empírica de las sanciones a profesionales contables en Colombia, New York y Francia. Contaduría Universidad de Antioquia, (80), 77-108.

Elizalde, L. (2019). Perfil profesional del contador público. 593 Digital Publisher CEIT, 4(5), 208-216.

Figueroa, R. C., Parra, M. E. L. y Aceves-López, J. N. (2008). Ética docente del contador público: un análisis comparativo internacional. Cuadernos de Contabilidad, 9(24), 41-56.

Fuentes-Doria, D. D., Toscano-Hernández, A. E., Díaz-Ballesteros, J. L. y Escudero-Garrido, Y. (2019). Ética y sostenibilidad en la gestión contable: un análisis documental en el contexto mundial en los periodos 2009-2018. Contaduría Universidad de Antioquia, (75), 43-67.

Garcés, G. A. G. (2010). Contexto económico, ética y actitud crítica en la formación del contador público. Contaduría Universidad de Antioquia, (57), 221-239.

Giraldo-Garcés, G. A. (2013). Aproximação da relação entre aspectos sociológicos do poder e a ética profissional do contador público. Parte 2. Cuadernos de contabilidad, 14(35), 669-697.

Hernández-Gil, C., Losada-Rodríguez, N. A. y Orozco-Calderón, D. (2019). La influencia de la contabilidad creativa en la ética profesional del contador público. Revista de investigación, desarrollo e innovación, 10(1), 53-65.

Herrera de Peña, B. (2004). Contador público, un ser humano de sentidos y responsabilidades. Apuntes Contables, (6), 87-98.

Labrada, A. G. (1982). Principios básicos de ética profesional del Contador. Contaduría Universidad de Antioquia, (1), 5-42.

Luna, J. H. P. (2019). La actuación ética en el ejercicio profesional del contador y la aplicación de la responsabilidad social empresarial. Quipukamayoc, 27(55), 79-86.

Marimón, G. P. (2019). Ética y legalidad: una disyuntiva en el ejercicio de la contaduría pública. Adversia, (23), 1-8.

Márquez, A. M. C. (2016). La necesidad de una fundamentación ética en la contabilidad. Science of Human Action, 1(1), 51-66.

Mejía Soto, E. (2013). Bio-contabilidad: ética, ciencia y tecnología para la sostenibilidad. Libre Empresa, 10(2), 13-33.

Mina-Balanta, S. (2014). Ética y contabilidad de gestión. Un camino posible hacia el logro de objetivos: A Possible Road toward the Achievement of Objectives. Cuadernos de Contabilidad, 15(SPE39), 807-828.

Montes-Salazar, C. A., Sánchez-Mayorga, X. y Mora-Roa, G. (2019). La responsabilidad del revisor fiscal ante las exigencias éticas y morales de la sociedad. Libre Empresa, 16(2), 125-151.

Murillo, L. M., Orjuela, M. y Chibuque, M. P. (2000). Necesidad de la Etica Profesional Sólida en los Profesionales de la Contaduría Pública. Revista Facultad de Ciencias Económicas, 8(2), 26-30.

Olaya, M. y Ortíz, O. (2020). El dilema de la ética del revisor fiscal que actúa bajo contrato laboral: El caso colombiano. Cuadernos de Contabilidad, 21, 1-10.

Olivero, Y. C. A., Cuadro, C. C. R., Delgado, D. D. D. y Romero, D. E. A. (2010). Caracterización y análisis de las violaciones al código de ética por parte de los contadores públicos en Colombia 2007-2009. Revista Activos, 8(14), 133-157.

Ortega, C. H. D. (2018). Gestión pública del siglo XXI y sus pilares principales: ética y gobernanza. Revista Colombiana de Contabilidad-ASFACOP, 6(11), 105-119.

Ortega, N. I. D. (2018). Revisión bibliométrica sobre la ética del contador público: aportaciones y oportunidades de investigación. Revista espacios, 39(39), 34-39.

Piñeros, M. I. A. y Ruíz, E. D. A. (2019). La crisis de la ética de los contadores bajo gobiernos corruptos. Revista Colombiana de Contabilidad-ASFACOP, 7(14), 183-196.

Rodríguez, D. T. G. (2015). Argumentos ético-económicos en los planes de educación en Colombia 1990-2014. Revista UNIMAR, 33(1), 23-39.

Rojas-Rojas, W. y Giraldo-Garcés, G. A. (2015). Humanidades y formación contable: una relación necesaria para otear una reorientación de la profesión contable. Cuadernos de contabilidad, 16(40), 263-278.

Ruffner de Vega, J. G. R. (2014). Corrupción, ética y función pública en el Perú. Quipukamayoc, 22(41), 59–73. https://doi.org/10.15381/quipu.v22i41.10069

Vargas, M. V. A., Araque, Y. C. y Ortega, N. V. (2022). Ética de la autenticidad y ejercicio profesional del contador público. Revista Venezolana de Gerencia, 27(99), 1196-1214.

Vargas, M. V. A. y Ortega, N. J. V. (2021). La ética de la autenticidad como alternativa en la formación del profesional contable. Revista Visión Contable, (24), 8-30.

Vélez, L. E. M. (2012). Ética e investigación elementos claves para el dimensionamiento de la formación integral del contador público. Adversia, (11), 4-20.

Villegas, Y. L. y Lozano, J. R. (2018). Medio ambiente y sociedad ¿un compromiso ético de la profesión contable? Revista Colombiana de Contabilidad, 6(11), 67-84.

Notas

Notas de autor

Información adicional

Código JEL: M41-M49