Artículos

ANÁLISE DA RELAÇÃO ENTRE AS CARACTERÍSTICAS OBSERVÁVEIS DOS GESTORES PÚBLICOS DE ALTO ESCALÃO E O DESEMPENHO ORGANIZACIONAL DE EMPRESAS PÚBLICAS EUROPEIAS

ANÁLISIS DE LA RELACIÓN ENTRE LAS CARACTERÍSTICAS OBSERVABLES DE LOS GERENTES PÚBLICOS DE ALTO NIVEL Y EL DESEMPEÑO ORGANIZACIONAL DE LAS EMPRESAS PÚBLICAS EUROPEAS

ANALYSIS OF THE RELATIONSHIP BETWEEN THE OBSERVABLE CHARACTERISTICS OF HIGH-LEVEL PUBLIC MANAGERS AND THE ORGANIZATIONAL PERFORMANCE OF EUROPEAN PUBLIC COMPANIES

Proyecciones

Universidad Nacional de La Plata, Argentina

ISSN: 1850-6242

ISSN-e: 2618-5474

Periodicidade: Anual

núm. 13, 2019

Recepção: 03 Outubro 2019

Aprovação: 24 Novembro 2019

Este trabalho está sob uma Licença Creative Commons Atribuição-NãoComercial-Não Derivada 4.0 Internacional.

Resumen: Esta investigación tiene como objetivo analizar la relación entre las características observables de los gerentes públicos de alto nivel y el desempeño organizacional de las empresas públicas europeas. Por lo tanto, la investigación se refiere al análisis de las influencias de las características de los gerentes en el desempeño del negocio. Los resultados y aportes teóricos, metodológicos y empíricos serán a través de un proceso estructurado que se organiza en dos etapas. La primera etapa cubre el proceso estructurado para levantar el marco teórico. Según esta revisión, se identifican los aspectos relevantes para llevar a cabo la segunda etapa de la investigación (recopilación y análisis de datos sobre empresas públicas), de modo que la investigación se realice con las empresas públicas seleccionadas e incluya la recopilación en la base de datos. Para la recopilación de datos, tabulación y análisis de datos se utiliza el software PLS. Los resultados muestran que la presencia de mujeres en el equipo directivo influye positivamente en el 21,6% en el desempeño empresarial, lo que confirma la propiedad de la hipótesis. Por el contrario, los resultados mostraron que la experiencia de los gerentes está relacionada negativamente con el uso de capital de terceros y a corto plazo, lo que demuestra que con el tiempo los gerentes tienden a ser más conservadores en sus decisiones. Podemos relacionar que los gerentes más jóvenes pueden influir positivamente en el desempeño del negocio. La investigación está justificada, por lo tanto, la literatura ha señalado que la forma en que las organizaciones actúan y por qué toman ciertas decisiones es conocer a sus gerentes, realizar estudios sobre la teoría del nivel superior hace posible comprender mejor los resultados presentados por la organización y prever sus próximas acciones.

Palabras clave: Estructura de capital, Gestores públicos, Características observables, Empresas públicas.

Resumo: A presente pesquisa tem como objetivo analisar a relação entre as características observáveis dos gestores públicos de alto escalão e o desempenho organizacional das empresas públicas europeias. Portanto, a pesquisa se preocupa em analisar a influências das características dos gestores no desempenho empresarial. Os resultados e contribuições teórica, metodológica e empírica, serão por meio de um processo estruturado que será organizado em duas etapas. A primeira etapa abrange o processo estruturado para levantamento do referencial teórico. De acordo com essa revisão identificam-se os aspectos considerados relevantes para proceder realizar a segunda etapa da investigação (coleta e análise de dados sobre as empresas públicas), de forma que a pesquisa seja feita junto as empresas públicas selecionadas e abrange a coleta na base de dados AMADEUS, tabulação e análise dos dados por meio do Software PLS. Os resultados revelam que a presença do gênero feminino na equipe diretiva influencia positivamente em 21,6% no desempenho empresarial o que confirma a propriedade da hipótese mencionada. Em contrapartida, os achados mostraram que a experiência dos gestores está relacionada negativamente com o a utilização de capital de terceiros e de curto prazo, mostrando que ao longo do tempo os gestores tendem a ficar mais conservadores em suas decisões. Podemos relacionar que gestores mais jovens podem influenciar positivamente no desempenho empresarial. A pesquisa justifica-se, pois, a literatura tem apontado que a forma como as organizações agem e o porquê de elas tomarem determinadas decisões é conhecer os seus gestores, ao realizar estudos sobre a Teoria dos Escalões Superiores é possível entender melhor os resultados apresentados pela organização e buscar prever as suas próximas ações.

Palavras-chave: Estrutura de Capital, Gestores públicos, Características observáveis, Empresas públicas.

Abstract: This research aims to analyze the relationship between the observable characteristics of high-level public managers and the organizational performance of European public companies. Therefore, the investigation refers to the analysis of the influences of the characteristics of the managers in the performance of the business. The results and theoretical, methodological and empirical contributions will be through a structured process that is organized in two stages. The first stage covers the structured process to lift the theoretical framework. According to this review, the relevant aspects to carry out the second stage of the investigation (collection and analysis of data on public companies) are identified, so that the research is carried out with the selected public companies and includes the collection on the basis of data. The PLS software is used for data collection, tabulation and data analysis. The PLS software is used for data collection, tabulation and data analysis. The results show that the presence of women in the management team positively influences 21.6% in business performance, confirming the ownership of the aforementioned hypothesis. On the contrary, the results showed that managers' experience is negatively related to the use third-party capital and of short-term, which shows that over time managers tend to be more conservative in their decisions. We can relate that younger managers can positively influence business performance. The research is justified, therefore, the literature has indicated that the way in which organizations act and why they make certain decisions is to know their managers, conduct studies on the theory of the higher level makes it possible to better understand the results presented by the organization and anticipate your next actions.

Keywords: Capital structure, Public managers, Observable characteristics, Public companies.

1. Introdução

Admitindo-se, que as características dos gestores (gênero, formação, idade, nacionalidade, cargo e tempo de função) afetam a forma em que se investe em estrutura de capital, que por sua vez afeta o desempenho econômico-financeiro das empresas públicas, percebe-se, sob a luz da Teoria dos Escalões Superiores (TES), que o tema é complexo e pode acarretar assimetrias informacionais e/ou comunicação incompleta entre gestores e as empresas públicas, e, portanto, necessita de um processo estruturado de gestão.

Estudos anteriores tem demonstrado que é relevante considerar a influencias das características dos gestores no processo gerencial e como os mesmos afetam os resultados das empresas públicas, que por sua vez, afetam a sociedade como um todo. A falta de consenso ou do uso da TES para demonstrar que os resultados podem ser afetados pela forma em que o gestor tomada suas decisões (e como suas características pessoais interferem nisso) sobre desempenho financeiro, demonstram que é pertinente a proposta da presente pesquisa de analisar a relação entre as características observáveis dos gestores públicos de alto escalão e o desempenho organizacional das empresas públicas. Isso porque, estudos acerca da influência das características dos gestores começaram a ganhar relevância no final de 1950 (Boone, Van Olffen e Van Witteloostuijn, 1998).

Mesmo que em diferentes aspectos é notória a influência dos gestores de alto escalão em todo o desdobramento de ações, recursos, processos e principalmente em relação ao desempenho. Pesquisas empíricas têm examinado a importância das características específicas dos altos executivos, suas experiências de trabalho e rede de relacionamentos como antecedentes para o empreendedorismo corporativo (Wei e Ling, 2015), a relação entre o tempo de serviço dos altos escalões e o desempenho da empresa (Simsek, 2007), além dos reflexos dos líderes estratégicos na qualidade das decisões (Lin e Rababah, 2014).

No entanto, são poucos estudos empíricos que têm se procupado em demonstrar como essas características. Diante do contexto evidenciado, formulou-se a seguinte questão-problema: Qual a relação entre as características observáveis dos gestores públicos do alto escalão e o desempenho organizacional das empresas públicas europeias?

Em, consonância com a questão de pesquisa, o objetivo geral deste estudo consiste em analisar as relações entre as características observáveis dos gestores públicos de alto escalão e o desempenho organizacional das empresas públicas europeias disponíveis na base de dados AMADEUS.

Portanto, a presente pesquisa se preocupa em analisar a influências das características dos gestores no desempenho empresarial. Os resultados e contribuições teórica, metodológica e empírica, serão por meio de um processo estruturado que será organizado em duas etapas. A primeira etapa abrange o processo estruturado para levantamento do referencial teórico. De acordo com essa revisão identificam-se os aspectos considerados relevantes para proceder realizar a segunda etapa da investigação (coleta e análise de dados sobre as empresas públicas), de forma que a pesquisa seja feita junto as empresas públicas selecionadas e abrange a coleta, tabulação e análise dos dados.

2. Referencial Teórico

O referencial teórico está dividido em três vertentas: inicialmente o conceito de estrutura de capital e os estudos anteriores. Em sequência, será abordado as características observáveis dos gestores e seu comportamento. Em seguida, será mostrado como sedá o desenvolvimento das hipóteses estudadas.

2.1 Estrutura de capital

Estrutura de capital representa a composição das fontes de financiamentos de uma empresa, oriundas de capital próprio e capital de terceiros (Barberis e Thaler, 2003; Madan, 2007). Thippayana (2014) descreve que a estrutura de capital refere-se à escolha da proporção entre capital próprio e de terceiros e, relaciona-se essencialmente ao financiamento de longo prazo.

Uma corrente da literatura aponta para um nível ótimo de estrutura de capital, no qual, o valor da empresa pode ser maximizado (Park e Jang, 2013). Por exemplo, os benefícios estão vinculados a alavancagem financeira, em que maiores níveis de utilização de capital de terceiros reduz o valor do imposto a ser pago (Miller e Modigliani, 1963), já os custos estão relacionados ao risco financeiro e, consequentemente à possibilidade de falência (Kraus e Litzenberger, 1973), bem como aos custos de agência (Jensen e Meckling, 1976). Nessa lógica, as empresas devem financiar primeiramente utilizando lucros acumulados, depois títulos sem risco, títulos com risco e, por último, emissão de novas ações, ou seja, capital próprio. (Alves, Couto e Francisco, 2015).

Pesquisas recentes estão trazendo alguns insights a respeito do papel dos gestores na definição da estrutura de capital. Por exemplo, Chen, Hsu e Huang. (2010) examinaram sob a perspectiva da Teoria de Agência, a relação entre investimento em P&D e estrutura de capital e os efeitos moderadores das características da equipe de gestão (TMT) nas decisões de financiamento de investimento em P&D em pequenas e médias empresas (PME). Os resultados mostram que as características da TMT exercem uma influência considerável no relacionamento investimento-financiamento financeiro de P&D nas PME.

Orens e Reheul (2013) examinam a influência idiossincrática específica do gerente em PME belgas. Os CEOs sem experiência em outras indústrias estão mais preocupados com uso preventivo do dinheiro e menos preocupados com o custo de oportunidade do caixa, dando origem a maiores níveis de caixa em comparação com CEOs mais jovens e CEOs com outra experiência na indústria.

Ranti (2013) examinou os efeitos do tamanho da TMT e da dualidade do CEO na estrutura de capital das empresas listadas na Nigéria. O estudo examinou 40 empresas listadas na bolsa da Nigéria, no período de 2006 a 2011. O estudo observou que houve uma relação negativa significativa entre o tamanho e a estrutura de capital das empresas. Além disso, o estudo observou que houve uma relação positiva significativa entre a dualidade do CEO e a estrutura de capital. O estudo conclui que as empresas com tamanho menor da equipe de gestão, tendem a utilizar mais capital de terceiros.

Hu e Liu (2015) analisaram o impacto das experiências de carreira dos CEOs em decisões de investimento corporativo. E encontraram que as empresas com CEOs com mais experiências de carreira exibem menor sensibilidade ao investimento.

Alves et al. (2015) analisaram a associação entre composição do conselho de administração e estrutura de capital. Os resultados fornecem fortes evidências de que empresas com uma fração maior de conselheiros independentes no conselho têm a estrutura de capital formada mais com recursos externos, quando comparado com capital próprio. Os resultados também fornecem algumas evidências de que a diversidade de gênero no conselho de administração e onde o presidente não é executivo (ou seja, o CEO é uma pessoa diferente do presidente) pode melhorar a independência e a eficiência do conselho de diretores e, portanto, levar a empresa a ter uma estrutura de capital com fontes de financiamento a longo prazo.

Lee, Kim e Moon (2016) utilizaram a estrutura conceitual da teoria dos níveis superiores, assumindo que as decisões de internacionalização de restaurantes americanos variam de acordo com os atributos dos CEOs. Os resultados mostram que as características dos CEOs (idade, posse, nível de educação formal, gênero, compartilhamento e opções de ações) podem influenciar decisões de tomada de risco e aspectos de internacionalização em restaurantes. Apontando para a necessidade de diversificação da equipe de gestão (gênero) para evitar ou incentivar a internacionalização, fornecendo aos CEOs pacotes de compensação idiossincrática de acordo com as instruções dos restaurantes para decisões de tomada de riscos.

Ting, Azizan e Kweh (2015) examinaram os impactos das características pessoais do CEO na alavancagem financeira das empresas listadas na Bolsa da Malásia, no período de 2002 a 2011. Os resultados mostram que na idade, as CEOs femininas correm maior risco em comparação com CEOs masculinos. Com relação ao nível de educação do CEO, os mais jovens e com mais tempo no cargo arriscam mais e são mais agressivos.

No Brasil, Bortoluzzi, Zakaria, Santos e Lunkes (2016) verificaram se há influência da idade, nível de formação e tempo no cargo da equipe de direção no endividamento das empresas listadas no setor cíclico da BM&FBovespa. Os resultados mostram que o tempo no cargo dos gestores da equipe de direção apresenta uma relação negativa com o endividamento (participação de capitais de terceiros) das empresas.

2.2 Características observáveis de gestores

Teóricos da Escola de Carnegie (March e Simon, 1958; Cyert e March, 1963) reconheceram que as decisões organizacionais são tomadas por pessoas limitadamente racionais. Estes limites são resultados da capacidade restrita dos indivíduos para o processamento de todas as informações relevantes para a tomada de decisão em ambientes denominados complexos, devido à incerteza e a constante necessidade de utilização de julgamentos subjetivos (March e Simon, 1958; Boone, Van Olffen e Van Witteloostuijn, 1998).

Como forma de resposta a essa complexidade, os gestores processam parte dos estímulos relevantes, e obtêm informações de acordo com a sua própria base cognitiva (March e Simon, 1958). Na década de 1970, devido às mudanças que ocorreram no cenário político e econômico mundial, o interesse por gestores responsáveis pela tomada de decisões relacionadas ao futuro das organizações foi intensificado (Dhaouadi, 2014; Child, 1974). Neste período, três vertentes se destacaram: a Ecologia Organizacional (Hannan e Freeman, 1977), que não atribui papel de relevância aos gestores, a Teoria Neo Institucional (Meyer e Rowan, 1977), que atribui importância tanto aos gestores como às características do ambiente em que os mesmos estão inseridos, e a Visão Baseada em Recursos que aponta os indivíduos como um recurso estratégico empresarial, perspectiva essa que foi um dos pilares para a criação da Teoria dos Escalões Superiores (Hambrick e Mason, 1984), e que atribui aos responsáveis pela tomada de decisão papel de influência no desempenho organizacional. (Dhaouadi, 2014).

Por que as pessoas que compõem as organizações agem do modo como agem? (Hambrick e Mason, 1984). Este questionamento tem sido debatido ao longo dos últimos anos sob a luz das mais diferentes teorias estratégicas, que têm buscado explicar os resultados passados e prever o futuro. Anteriormente, o foco dessas teorias eram fatores externos à organização, entretanto, estudos têm apontado os fatores humanos como fonte de criação e manutenção de vantagem competitiva. (Cyert e March, 1963; Child, 1974; Hannan e Freeman, 1977; Meyer e Rowan, 1977; Hoskisson, Hitt, Wan e Yui, 1999; Raja, Abu Thahir e Maisarah, 2009; Serra, Serra e Tomei, 2014).

Cada tomador de decisão traz o seu próprio conjunto de dados quando se depara com determinada situação organizacional. Esses dados refletem a base cognitiva de tomador de decisão que abrange: (i) Conhecimentos ou suposições sobre eventos futuros; (ii) Conhecimentos alternativos; e (iii) Conhecimento das consequências ligadas a essas alternativas. (Hambrick e Mason, 1984).

Também estão incluídos os reflexos de seus valores e princípios a fim de ordenar as consequências das alternativas conforme suas preferências. Esses dados não são imutáveis, dessa forma, quando os mesmos passam por novas experiências e adquirem novos conhecimentos, suas percepções são atualizadas e podem sofrer mudanças significativas (March e Simon, 1958; Hambrick e Mason, 1984).

Assim, uma situação que envolve a escolha de uma estratégia não é tão simples. O tomador de decisão traz a sua base cognitiva e valores quando faz escolhas, criando uma tela entre a situação e sua eventual percepção (Hambrick e Mason, 1984).

O gestor possui um campo de visão restrito que por meio de uma recepção seletiva e de uma consequente interação produz as escolhas estratégicas (Hambrick e Mason, 1984; Meyer e Dean, 1990). O processo de filtragem ocorre por meio das características do escalão superior que são definidas como “psicológicas” e “observáveis” (Hambrick e Mason, 1984). As variáveis psicológicas são de base cognitiva e de valores, enquanto as observáveis são principalmente observáveis, experimentais, sociais e financeiras (Hambrick e Mason, 1984). Algumas características utilizadas até então nos estudos sobre a Teoria são descritas nos itens a seguir.

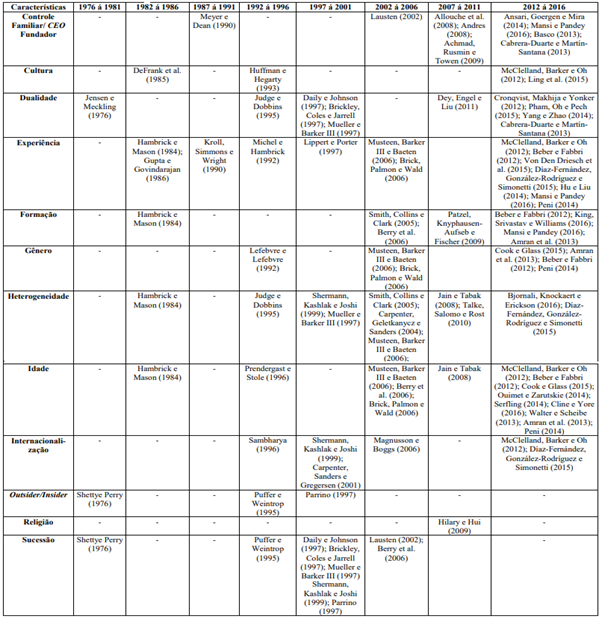

A premissa central da Teoria dos Escalões Superiores é que as características observáveis e cognitivas dos altos executivos influenciam as escolhas estratégicas que refletem no desempenho organizacional. Uma revisão da literatura realizada encontrou doze características observáveis, expostas no Quadro 1.

Da leitura do Quadro 1 é possível inferir que antes da publicação do artigo seminal de Hambrick e Mason (1984) alguns estudos relacionados às características dos executivos já haviam sido publicados, só que de forma desconexa. Com a publicação do mesmo, houve a reunião da literatura no que tange as características dos gestores em torno de uma teoria.Cabe ainda destacar, que após a publicação de Hambrick e Mason (1984), houve um longo período com um número escasso de estudos, só quase 20 anos após a publicação do mesmo verificou-se o aumento no número de estudos. Inicialmente, as principais características abordadas eram formação (Berry, Bizjak, Lemmon e Naveen, 2006; Mcclelland, Barker e Oh, 2012; Beber e Fabbri, 2012) experiência (Musteen, Barker e Baeten, 2006; Brick, Palmon e Wald, 2006) e idade (Musteen; Barker e Baeten, 2006; Berry, Bizjak, Lemmon e Naveen, 2006; Jain e Tabak, 2008), posteriormente houve a ampliação das características estudadas, como controle familiar, religião, etc.

Além disso, tem-se as questões relacionadas ao desempenho empresarial. Diversas áreas de conhecimento, como a Administração, Direito, Economia, Engenharia, Psicologia e Sociologia e também a Contabilidade estão preocupadas com o desempenho organizacional, e tem dedicado atenção à avaliação de desempenho (Kassai, 2002).

A maioria dos estudos referentes à Teoria dos Escalões Superiores possui como finalidade a avaliação de desempenho mediante a análise das características dos gestores, essa avaliação é realizada com base na rentabilidade. De forma geral, a avaliação de desempenho pode ser realizada de duas formas: no sentido qualitativo (importância) e no sentido qualitativo (mensuração) (Catelli, 2001).

2.3 Desenvolvimento de hipóteses

Visando analisar a influência das características observáveis dos gestores públicos de alto escalão sobre o desempenho das empresas públicas europeias, apresenta-se abaixo o modelo conceitual e as hipóteses da pesquisa.

Fonte: Dados da pesquisa.

O gestor de topo possui um campo de visão restrito, que acarreta em uma percepção seletiva, podendo interferir no processo de escolhas estratégicas (Hambrick e Mason, 1984; Meyer e Dean, 1990). O tomador de decisão leva em consideração seus valores e sua base cognitiva, quando faz escolhas, criando uma espécie de “filtro” entre a situação real e sua eventual percepção (Hambrick e Mason, 1984). As características do escalão superior que atuam como esta espécie de “filtro” são definidas como psicológicas e observáveis. Estas, por sua vez, influenciam as escolhas estratégicas, atingindo assim o desempenho organizacional.

Hambrick e Mason (1984) sugerem que a idade do gestor de topo ou do TMT, pode afetar seus valores, estilos cognitivos e consequentemente suas decisões.

A literatura tem demonstrado que a diversidade de gênero dentro de uma equipe de gestão possibilita a equidade organizacional resultando na melhoria do desempenho (Mcclelland, Barker e Oh, 2012; Peni, 2014; Cook e Glass, 2015).

Gestores mais longevos estão mais preocupados em conservar sua posição. Ao contrário de gestores mais jovens, que são mais suscetíveis a novas ideias e práticas, contribuindo com o desempenho da organização (Cook e Glass, 2015; Cline e Yore, 2016). Portanto, tem-se a primeira hipótese:

-

H1: A presença de gestores mais jovens terá influência positiva no desempenho da empresa.

Inúmeras características dos gestores, relacionados a UET, vêm sendo pesquisadas nas últimas três décadas. Especificamente os estudos demonstram que as características observáveis dos gestores afetam a forma como os decisores utilizam as diferentes fontes de financiamento.

Bertrand e Schoar (2003) verificaram que gestores mais velhos tendem a apresentarem menores níveis de investimento em despesas de capital, maiores níveis de tesouraria e menores níveis de alavancagem financeira. A alavancagem financeira está intimamente ligada a estrutura de capital, uma vez que empresas com menores níveis de alavancagem financeira, preferem financiamento por capital próprio do que capital de terceiros. Estes fatores sugerem que uma equipe de gestão com idade mais avançada, possui um comportamento mais cauteloso, avesso ao risco e, consequentemente priorizam a utilização do capital próprio (Chen, Hsu e Huang, 2010; Orens e Reheul, 2013).

Por outro lado, gestores mais jovens possuem um perfil mais agressivo, pois apresentam maior capacidade de aprendizado, são mais receptivos a mudança, mais acesso a informação, estão mais próximos das tecnologias, possuem maior autoconfiança, preocupam-se menos com a segurança, possuem menores níveis de tesouraria. Características estas que os levam a maiores níveis de risco e, portanto, níveis maiores de alavancagem financeira (Bertrand e Schoar, 2003; Chen, Hsu e Huang, 2010; Wiersema e Bantel, 1992).

-

H2a: A presença de gestores mais jovens terá influência positiva a utilização de fontes de financiamento de terceiros.

Com o aumento da participação das mulheres no TMT, diversos estudos iniciaram investigações sobre o impacto das executivas femininas nas decisões das organizações (Francis, Hasan, Park e Wu, 2015). Os estudos demostram uma relação positiva entre a proporção de mulheres na equipe e desempenho organizacional (Krishnan e Park, 2005; Huang e Kisgen, 2013; Peni, 2014; Perryman, Fernando e Tripathy, 2016). Croson e Gneezy (2009) analisaram 10 artigos relacionados com as preferências e diferenças de gênero, e concluíram que as mulheres são mais avessas ao risco que os homens. Os motivos apresentados são de cunho emocional. Os homens e mulheres diferem na forma como reagem emocionalmente a tomada de decisão que envolve risco. Elas relatam sentir-se mais nervosas e medrosas do que os homens, o que resulta em uma pior avaliação dos possíveis resultados e probabilidades. Os homens tendem a ser mais confiantes e a verem as situações de risco como desafios (e não como ameaças), o que resulta em um aumento da tolerância ao risco.

Isto mostra que uma maior participação de mulheres na equipe de gestão tende a reduzir o risco (Croson e Gneezy, 2009; Ting, Azizan e Kweh, 2015; Perryman, Fernando e Tripathy, 2016), com menor utilização de fontes de financiamento de terceiros. Partindo do exposto têm-se as seguintes hipóteses em relação a participação feminina na equipe de gestão:

-

H2b: A presença do gênero feminino na equipe diretiva influencia positivamente a utilização de fontes de financiamento próprias (e não de terceiros).

Por fim, ainda busca-se avaliar a relação entre a estrutura de capital e o desempenho das empresas hoteleiras. Empresas que utilizam mais fontes de financiamento de terceiros apresentam menor desempenho organizacional (Madan, 2007). Partindo do exposto têm-se a seguinte hipótese em relação a fonte de financiamento e o desempenho organizacional:

-

H3: Maior utilização de fontes de financiamento de terceiros tem relação negativa com o desempenho organizacional.

3. Metodologia

Nesta etapa são expressos os aspectos metodológicos para execução da pesquisa, assim, primeiramente apresenta definição da amostra e em seguida, são apresentados os procedimentos para (3.1) população e amostra, (3.2) construção do referencial teórico, (3.3) coleta e variáveis, e (3.4) procedimento de análise dos dados.

3.1 População e amostra

O banco de dados da Amadeus é composto por 23.037.222 empresas públicas e privadas. A partir desta população, foi restringindo a amostra apenas para as empresas públicas que possuem informações a respeito das características observáveis dos gestores de topo, composição do capital e desempenho organizacional.

A amostra final contempla 109 empresas públicas, que operam em 28 países europeus e possuem dados financeiros recentes. Os dados foram coletados entre os meses de Julho e Outubro de 2018, e se referem ao ano de 2016.

3.2 Processo para construção do referencial teórico

O processo Proknow-C, utilizado para seleção e análise de referências bibliográficas está dividido em três fases: escolha das bases de dados, seleção de artigos e análise sistêmica (Tasca, Ensslin, Ensslin e Alves, 2010). A primeira fase fundamenta a escolha das bases de dados; a segunda obtém um portfólio de artigos a partir de processo estruturado e fundamentado, e por fim, tem-se a terceira fase para proporcionar a análise sistêmica do portfólio de artigos.

3.3 Procedimento para coleta e variáveis analisadas

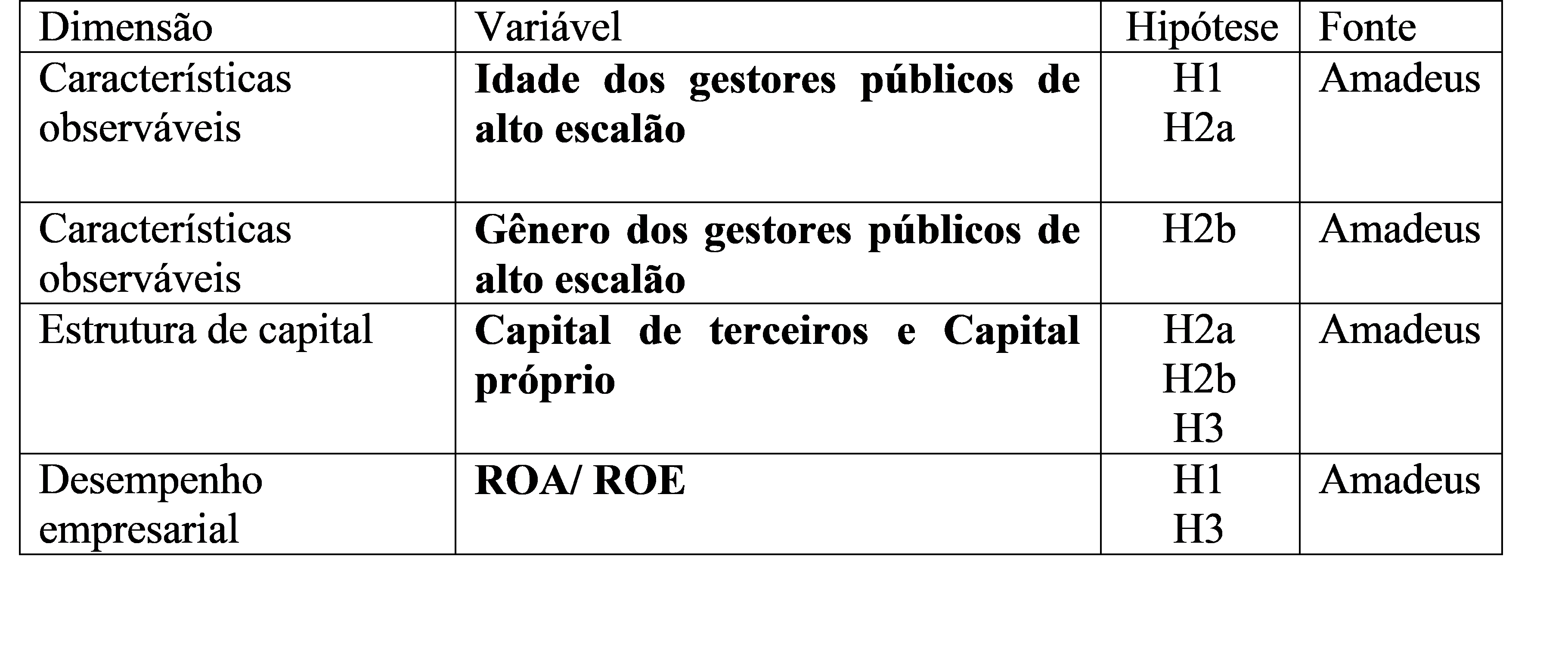

Todos os dados utilizados no presente estudo são secundários, pois tanto os dados dos gestores quanto os dados operacionais e financeiros das empresas públicas foram obtidos na base da dados Amadeus. O resumo das variáveis é apresentada no quadro 2.

Fonte: Elaboração própria.

A variável gênero foi mensurada pela porcentagem de mulheres na equipe de gestão; a variável idade foi medida pelo coeficiente de variação da idade dos gestores de topo; as variáveis de desempenho organizacional foram mensuradas pela rentabilidade sobre o ativo, ROA = e a rentabilidade sobre o capital próprio ROE = , por fim as variáveis de estrutura de capital foi mensurada pelo indicador Debt-to-Equity Ratio=.

3.4 Procedimentos de análise

Para análise dos dados, foi utilizado o modelo de equações estruturais O procedimento estatístico utilizado foi a análise multivariada conhecida como Partial Least Squares Structural Equation Modeling (PLS-SEM). Essa técnica é adequada em pesquisas que desejam testar ou expandir proposições teóricas, além de ter a vantagem de não exigir a normalidade para a distribuição dos dados (Hair, Hult, Ringle e Sarstedt, 2016; Sarstedt e Mooi, 2014).

Com objetivo de melhor mensurar os efeitos das características observáveis dos gestores de topo, foram utilizados dois modelos (A e B). O modelo A, buscou analisar a interferência da participação das mulheres na equipe de gestão e, portanto, testar as hipóteses H2b e H3. Já o modelo B, procurou analisar a influência de gestores jovens no TMT, portanto, tentando as hipóteses H1 e H2a.

4. Resultados e Discussões

Visando analisar como as características observáveis dos gestores públicos de alto escalão, interferem no desempenho organizacional e na estrura de capital de empresas públicas europeias, apresentamos os resultados dos modelo A e B.

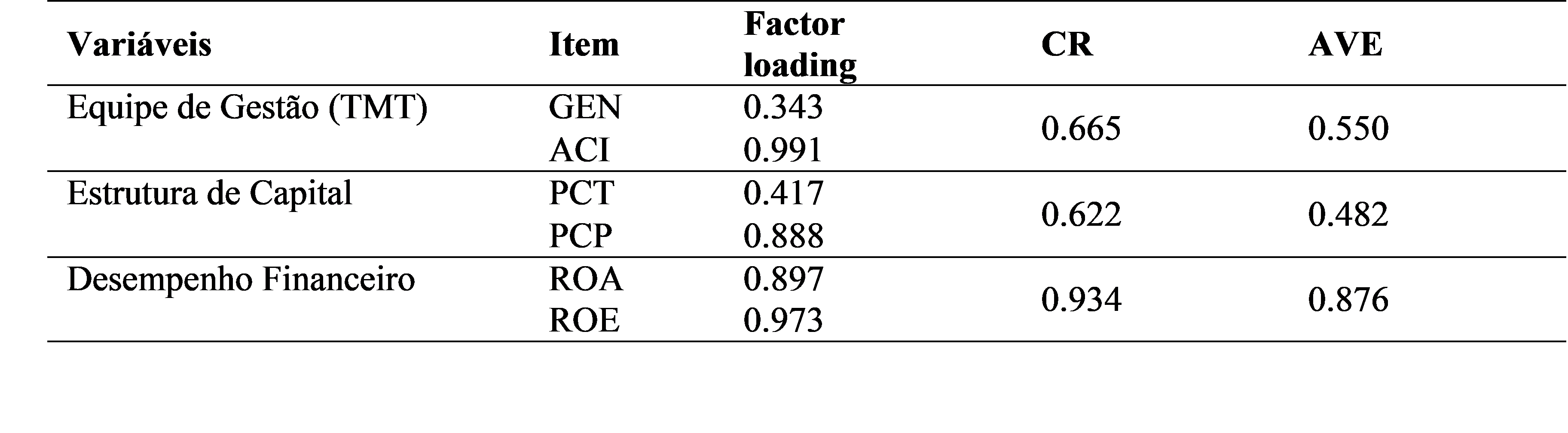

Verificou-se em análise inicial dos itens (medidas) utilizadas para TMT, estrutura de capital e desempenho, que todas as variáveis possuíam cargas em níveis próximos aos recomendados pela literatura (Hair, Hult, Ringle e Sarstedt, 2016) e, portanto, foram mantidas no modelo.

Os valores de confiabilidade do modelo, representado pelo Composity Reability (CR) excedem o valor de corte sugerido de 0,6 e, portanto, indicam que os valores atendem aos critérios de confiabilidade estabelecidos pela literatura.

Já para testar a validade convergente do modelo, utilizou-se a variância média extraída do AVE (Average Variance Extracted). Conforme os resultados apresntados na Tabela 1 verificou-se que os valores para AVE variaram de 0,48 a 0,87, ficando próximo do valor de corte de 0,5, sugerindo validade convergente satisfatória (Hair, Hult, Ringle e Sarstedt, 2016). Embora um valor fique um pouco abaixo do sugerido pela literatura (0,482), pode-se afirmar que as construções deste estudo possuem validade convergente e discriminante suficiente.

Fonte: dados de pesquisa (2018).

GEN: Participação feminina, ACI: Participação acionária, PCT: Capital terceiros/capital próprio, PCP: Capital de terceiros de curto prazo/capital de terceiros de longo prazo, ROA: Retorno sobre ativos, ROE: Retorno sobre capital próprio

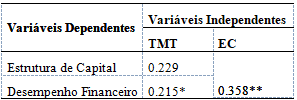

Abaixo apresenta-se os resultados do modelo A, coeficientes de caminho e significâncias são apresentados na Tabela 2.

Fonte: dados de pesquisa (2018). * p < 0.10; ** p < 0.05; *** p < 0.01.

Na hipótese H3 conjecturava-se que as empresas com maior utilização de fontes de financiamento de terceiros teriam relação um pior desempenho organizacional. Os resultados revelam que empresas que utilizam mais fonte de financiamento própria, apresentam melhor desempenho organizacional, a um nível de significância de 95%, o que nos leva a aceitar a hipótese 3 deste estudo.

A hipótese H2b previa que as características da equipe de gestão (especificamente a participação feminina na equipe de gestão) influenciam positivamente a utilização de fontes de financiamento próprias (e não de terceiros). Esta hipótese não pode ser corroborada, pois não foi encontrado nível de significância mínimo para a relação entre as características da equipe de gestão e a estrutura de capital.

Abaixo temos os resultados do modelo B, que buscou analisar se a presença de gestores mais jovens na equipe de gestão, acarreta em um melhor desempenho (h1) e uma maior utilização de capital de terceiros (h2a).

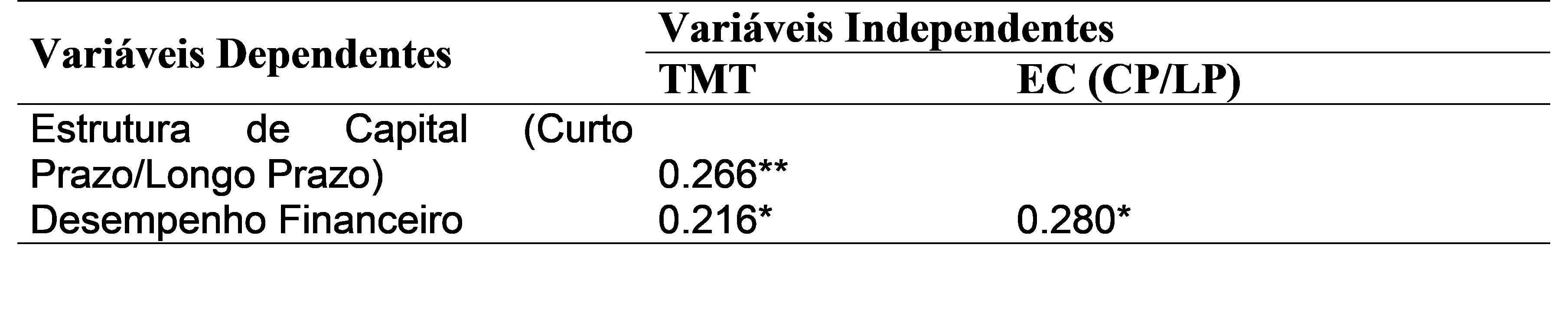

A um nível de confiança de 90%, os resultados encontrados demonstraram haver uma relação positiva entre equipes de gestão mais jovens e um melhor desempenho financeiro, corroborando a primeira hipótese do estudo.

Fonte: dados de pesquisa (2018).

Por fim, verificou-se a um nível de confiança de 95%, que equipes de gestão mais jovens tendem a utilizar fontes de financiamento de terceiros, resultado que vai de encontro a hipótese h2a deste estudo.

5. Conclusões e Considerações Finais

Este artigo teve como objetivo analisar a relação entre as características observáveis dos gestores públicos de alto escalão, a estrutura de capital e o desempenho organizacional das empresas públicas europeias, sob a sustentação teórica da Teoria dos Escalões Superiores, na qual a premissa central é que as características observáveis e cognitivas dos altos executivos, influenciam as escolhas estratégicas, que por sua vez, refletem no desempenho organizacional.

Para isto foram analisadas 109 empresas públicas no ano de 2016. As características dos gestores analisadas nesta pesquisa foram: idade e gênero. Os dados foram coletados na base Amadeus e a análise foi realizada por meio de equações estruturais.

Foram propostas três hipóteses, com base na revisão da literatura: A presença de gestores mais jovens terá influência positiva no desempenho da empresa (1) e na utilização de fontes de financiamento de terceiros.(2a); A presença do gênero feminino na equipe diretiva influencia positivamente a utilização de fontes de financiamento próprias (2b); Por fim, uma maior utilização de fontes de financiamento de terceiros tem relação negativa com o desempenho organizacional (3).

Assim, temos como resultado que equipes de gestão mais jovens, apresentam melhores resultados financeiros e tendem a utilizar fontes de financiamento de terceiros. Este resultado vem de encontro com a literatura (Croson e Gneezy, 2009; Ting, Azizan e Kweh, 2015; Perryman, Fernando e Tripathy, 2016) e pode ser explicado pelo vigor físico e mental da juventude, maior capacidade de aprendizado, aceitação a mudanças, maior acesso a informação e proximidade a tecnologias, aliado ao perfil mais confiante, dinâmico, flexível e agressivo.

Também foi verificado que empresas que optam por fontes de financiamento própria (ao invés de capital de terceiros) possuem melhor desempenho financeiro. A fonte de financiamento através do capital próprio apresenta inúmeras vantagens como a não incidência de juros, taxas e outras obrigações contratuais acessórias, o que pode ser um fator que acarreta em um maior crescimento.

Como limitação da presente pesquisa, a base de dados AMADEUS não traz o nível de formação dos gestores pesquisados, o que pode ser considerado como sugestão para pesquisas futuras, assim como o estudo de empresas públicas em outros continentes e países.

Referências Bibliográficas

Alves, P., Couto, E. & Francisco, P. (2015). Board of directors’ composition and capital structure. Research in International Business and Finance, 35, 1-32.

Barberis, N., & Thaler, R. (2003). A survey of behavioral finance. Handbook of the Economics of Finance, 1, 1053-1128.

Beber, A. & Fabbri, D. (2012). Who times the foreign exchange market? Corporate speculation and CEO characteristics. Journal of Corporate Finance, 18 (5), 1065-1087.

Berry, T., Bizjak, J., Lemmon, M. & Naveen, L. (2006). Organizational complexity and CEO labor markets: Evidence from diversified firms. Journal of Corporate Finance, 12 (4), 797-817.

Bertrand, M., & Schoar, A. (2003). Managing with style: The effect of managers on firm policies. The Quarterly journal of economics, 118(4), 1169-1208.

Boone, C., Van Olffen, W. & Van Witteloostuijn, A. (1998). Psychological team make-up as a determinant of economic firm performance: An experimental study. Journal of economic psychology, 19 (1), 43-73.

Bortoluzzi, D., Zakaria, J., Santos, E. & Lunkes, R. (2016). A influência das características dos executivos de alto escalão sobre a estrutura de capital: Um estudo em empresas listadas na BM&FBOVESPA. Espacios, 37(37), 1-24.

Brick, I., Palmon, O. & Wald, J. (2006). CEO compensation, director compensation, and firm performance: Evidence of cronyism? Journal of Corporate Finance, 12 (3), 403-423.

Brickley, J., Coles, J. & Jarrell, G. (1997). Leadership structure: Separating the CEO and chairman of the board. Journal of corporate Finance, 3 (3), 189-220.

Catelli, A. (2001). Controladoria: uma abordagem da gestão econômica–GECON (1ª ed.). São Paulo: Atlas.

Chen, H., Hsu, W. & Huang, Y. (2010). Top management team characteristics, R&D investment and capital structure in the IT industry. Small Business Economics, 35(3), 319-333.

Child, J. (1974). Managerial and organizational factors associated with company performance part I. Journal of Management Studies, 11 (3), 175-189.

Cline, B. & Yore, A. (2016). Silverback CEOs: Age, experience, and firm value. Journal of Empirical Finance, 35, 169-188.

Cook, A. & Glass, C. (2015). Diversity begets diversity? The effects of board composition on the appointment and success of women CEOs. Social science research, 53 (5), 137-147.

Croson, R., & Gneezy, U. (2009). Gender differences in preferences. Journal of Economic literature, 47(2), 448-74.

Cyert, R. & March, J. (1963). A behavioral theory of the firm. In: MINER, J. B. (1963). Organizational behavior 2: Essential theories of process and structure. Englewood Cliffs, NJ, 2, 60-77.

Dhaouadi, K. (2014). The influence of top management team traits on corporate financial performance in the US. Canadian Journal of Administrative Sciences/Revue Canadienne des Sciences de l’Administration,31 (3), 200-213.

Francis, B., Hasan, I., Park, J., & Wu, Q. (2015). Gender differences in financial reporting decision making: Evidence from accounting conservatism. Contemporary Accounting Research, 32(3), 1285-1318.

Hair Jr, J., Hult, G., Ringle, C. & Sarstedt, M. (2016). A primer on partial least squares structural equation modeling (PLS-SEM). Sage publications.

Hambrick, D. & Mason, P. (1984). Upper echelons: The organization as a reflection of its top managers. Academy of management review, 9 (2), 193-206.

Hannan, M. & Freeman, J. (1977). The population ecology of organizations. American journal of sociology, 82 (5), 929-964.

Hoskisson, R., Hitt, M., Wan, W. & Yui, E. (1999). Theory and research in strategic management: Swings of a pendulum. Journal of management, 25 (3), 417-456.

Hu, C. & Liu, Y. (2015). Valuing diversity: CEOs' career experiences and corporate investment. Journal of Corporate Finance, 30 (1), 11-31.

Jain, B. & Tabak, F. (2008). Factors influencing the choice between founder versus non-founder CEOs for IPO firms. Journal of Business Venturing, 23 (1), 21-45.

Jensen, M. & Meckling, W. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of financial economics, 3 (4), 305-360.

Kassai, S. (2002). Utilização da análise por envoltória de dados (DEA) na análise de demonstrações contábeis. Tese de Doutorado. Universidade de São Paulo.

Kraus, A., & Litzenberger, R. (1973). A state‐preference model of optimal financial leverage. The journal of finance, 28(4), 911-922.

Lee, W., Kim, I., & Moon, J. (2016). Determinants of restaurant internationalization: an upper echelons theory perspective. International Journal of Contemporary Hospitality Management, 28(12), 2864-2887.

Lin, H. & Rababah, N. (2014). CEO–TMT exchange, TMT personality composition, and decision quality: The mediating role of TMT psychological empowerment. The Leadership Quarterly, 25 (5), 943-957.

Madan, K. (2007). An analysis of the debt‐equity structure of leading hotel chains in India. International Journal of Contemporary Hospitality Management, 19(5), 397-414.

March, J. & Simon, H. (1958). Organizations. New York: John Wiley and Sons.

Mc Clelland, P., Barker, V. & Oh, W. (2012). CEO career horizon and tenure: Future performance implications under different contingencies. Journal of Business Research, 65 (9), 1387-1393.

Merton, M., & Modigliani, F. (1961). Dividend policy, growth and the valuation of shares. Journal of Business, 34(4), 411-433.

Meyer, J. & Rowan, B. (1977). Institutionalized organizations: Formal structure as myth and ceremony. American journal of sociology, 83 (2), 340-363.

Meyer, G. & Dean, T. (1990). An upper echelons perspective on transformational leadership problems in high technology firms. The Journal of High Technology Management Research, 1 (2), 223-242.

Miller, M. & Modigliani, F. (1963). Dividend policy and market valuation: a reply. The Journal of Business, 36(1), 116-119.

Orens, R., & Reheul, A. (2013). Do CEO demographics explain cash holdings in SMEs? European Management Journal, 31(6), 549-563.

Park, K., & Jang, S. (2013). Capital structure, free cash flow, diversification and firm performance: A holistic analysis. International Journal of Hospitality Management, 33, 51-63.

Peni, E. (2014). CEO and Chairperson characteristics and firm performance. Journal of Management and Governance, 18 (1), 185-205.

Pereira, B. (2017) ANÁLISE DA RELAÇÃO ENTRE AS CARACTERÍSTICAS OBSERVÁVEIS DOS CEOS E O DESEMPENHO EMPRESARIAL DAS EMPRESAS LISTADAS NO SEGMENTO NOVO MERCADO DA BM&FBOVESPA. Dissertação (Mestrado em Contabilidade) - Universidade Federal de Santa Catarina, Conselho Nacional de Desenvolvimento Científico e Tecnológico. Orientador: Rogério João Lunkes.

Perryman, A., Fernando, G. & Tripathy, A. (2016). Do gender differences persist? An examination of gender diversity on firm performance, risk, and executive compensation. Journal of Business Research, 69(2), 579-586.

Raja A., Abu Thahir, A. & Maisarah, M. (2009). Value creation strategy for sustainability. Accountants Today, 22 (1), 12-13.

Ranti, U. (2013). The effects of board size and CEO duality on firms' capital structure: A study of selected listed firms in Nigeria. Asian Economic and Financial Review, 3(8), 1033.

Serra, B., Serra, F. & Tomei, P. (2014) A pesquisa em tomada de decisão Estratégica no Alto Escalão: evolução e base intelectual do tema. Revista de Ciências da Administração, 16 (40), 11-28.

Simsek, Z. (2007). CEO tenure and organizational performance: An intervening model. Strategic Management Journal, 28 (6), 653-662.

Tasca, J., Ensslin, L., Ensslin, S. & Alves, M. (2010). An approach for selecting a theoretical framework for the evaluation of training programs. Journal of European Industrial Training. 34 (7), 631-655

Thippayana, P. (2014). Determinants of capital structure in Thailand. Procedia-Social and Behavioral Sciences, 143, 1074-1077.

Ting, I., Azizan, N., & Kweh, Q. (2015). Upper echelon theory revisited: The relationship between CEO personal characteristics and financial leverage decision. Procedia-Social and Behavioral Sciences, 195, 686-694.

CEO characteristics and corporate entrepreneurship in transition economies Evidence from China

Wiersema, M. & Bantel, K. (1992). Top management team demography and corporate strategic change. Academy of Management Journal, 35(1), 91-121.

Informação adicional

Clasificación JEL: : M14